TOP >

生活とお金 >

つみたて(積立)NISAに元本割れリスクはある?リスクに伴うデメリット・後悔しないための取り組みを紹介

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

配当金や譲渡金などの投資収益が20年間非課税になるつみたてNISAは、少額から始められるうえ、積立式なので、銘柄を買うタイミングを迷わずに済むなど投資初心者にはうってつけの投資手法の1つです。

しかし、つみたてNISAにもデメリットと呼べるものを抱えており、そのデメリットに対して「つみたてNISAはやめた方がいい」「希望する銘柄が選べない」など、始めて後悔した声を聞きます。

中でも、つみたてNISAが持つ元本割れリスクへの理解が乏しいことが原因で後悔したという方が大勢います。

今回は、つみたてNISAのデメリットや元本割れリスク、リスク回避の方法を紹介します。

資産運用おすすめランキング!初心者でも始めやすい少額投資の方法を比較

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

つみたてNISAにも元本割れリスクは存在する

つみたてNISAで資産形成を行っていく運用商品は投資信託になります。

投資信託は、投資のプロと呼ばれるファンドマネージャーに自己資産を預けて、銘柄選定、管理・運用を委託して資産を増やしていく投資商品です。

そんな投資信託には、元本がマイナスにならない、損失を被らないことを保証する元本保証制度がないので、購入した銘柄の価格が下がれば元手が減る元本割れリスクを抱えています。

元本割れリスクは、元手になる資金が減るリスクとして、投資信託以外の投資方法、株式投資や債券投資、FXなど様々な投資方法にも見られるリスクの1つです。

そんなつみたてNISAで元本割れを引き起こすと、以下のデメリットを投資家は背負うことになります。

元本割れリスクによるデメリット

- 税制優遇の恩恵がない

- 損益通算・繰越控除が適用されない

税制優遇の恩恵がない

投資信託や株式投資、FXなどの投資商品を通じて得た利益には、復興特別所得税を含んだ20.315%の所得税が課せられます。

しかしつみたてNISAは、年40万円の非課税制度が20年間、最大800万円までの所得が非課税で資産を増額させられます。

しかし元本割れを被れば、利益が出ていないので、非課税制度のメリットをうまく利用できないというデメリットに見舞われます。

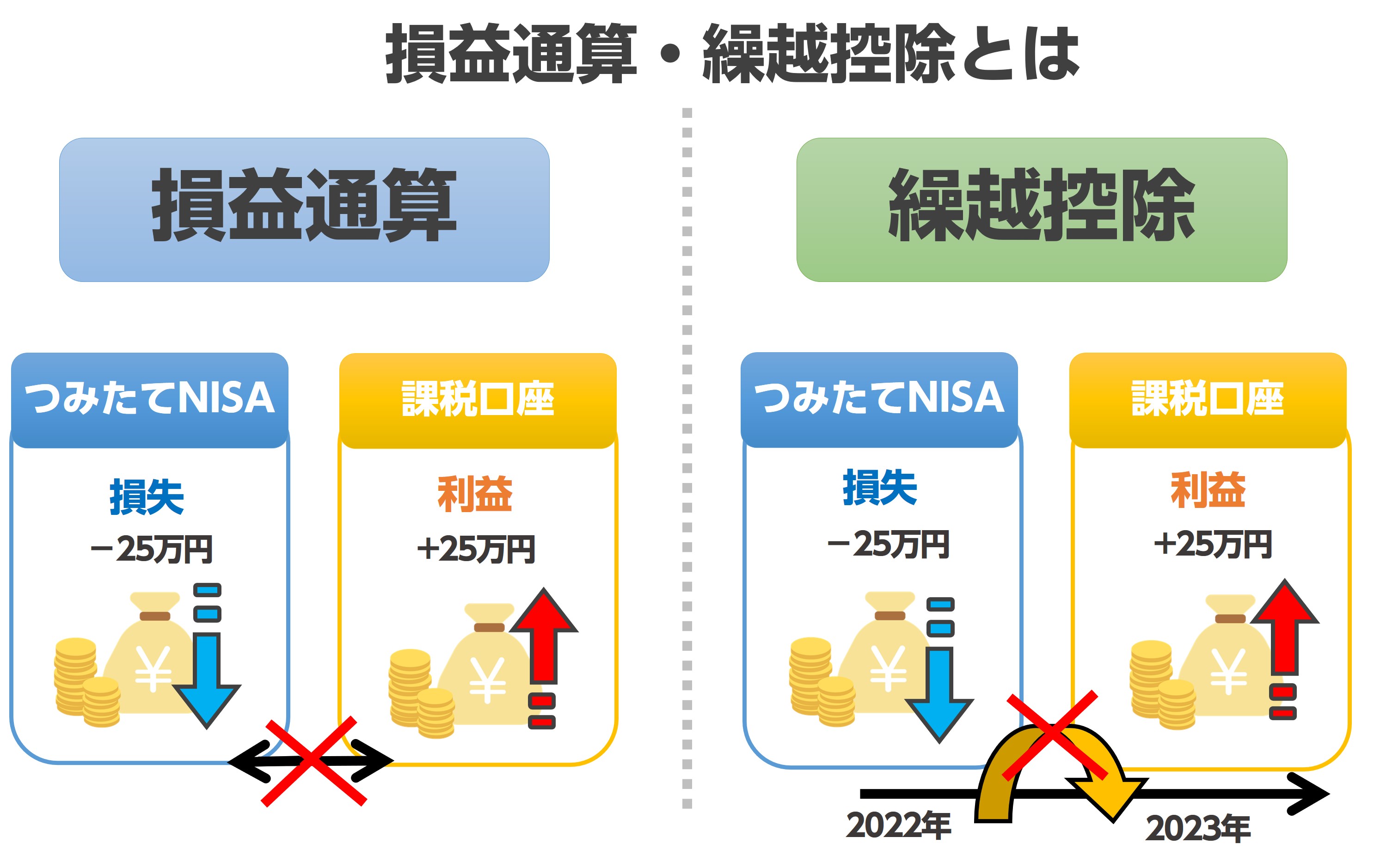

損益通算・繰越控除が適用されない

2つ目は、損益通算・繰越控除が適用されない点です。

損益通算は、他の口座で運用益と元本割れによる損失を相殺してプラマイゼロにする方法です。

たとえば、60万円の利益を生んだ口座Aと、30万円の損失を生んだ口座Bがあるとします。

所有する2つの口座を合算して、税額を算出するのが損益通算でありももし適用が為されれば30万円の利益が手元に残ります。

しかし、損失を生んだ口座BがつみたてNISA対応の口座だった場合、損益通算が適用されず、口座Aの方で得た60万円の利益に対して20.315%の税金がかけられます。

もう一方の繰越控除とは、損益通算を行ってなお、マイナス分の相殺が叶わないとき、翌年以降、最長3年間に渡って得た利益からマイナス分を相殺していく方法です。

しかし、繰越控除は損益通算ができなければ利用できない制度であり、制度利用の為に利用する損益通算が適用外である以上、必然的に繰越控除も適用外になります。

つまり、つみたてNISAは、非課税制度である故、損失を被ったとしても税務上損失として取り扱われません。

そのため、損益通算・繰越控除が適用されず、一般口座や特定口座で取引を行っていたとしても税制上のメリットがないのです。

つみたてNISA が持つ3つのデメリット

前節でつみたてNISAにも元本割れリスクが見られることと、元本割れを被っても、マイナス分の相殺ができる損益通算や繰越控除の利用ができないことが分かりました。

しかし、つみたてNISAには、そのほかにもデメリットと呼べるものが3つあります。

ここからは、そのデメリットを1つずつ解説していきます。

投資対象が投資信託のみ

つみたてNISAで投資できる商品は、投資信託のみで、選べる銘柄も金融庁が設けた長期積立・分散投資に適した一定の商品のみの取り扱いになります。

いずれも比較的安定した資産運用ができることを前提にした銘柄を多く取り扱っていますが、銘柄の多くがTOPIXや日経平均株価、S&P500などの有名なインデックスファンドばかりなので、物足りなさがあります。

一括投資(スポット投資)ができない

つみたてNISAは、対になる一般NISAとは異なり、一括投資(スポット投資)ができません。

つみたてNISAは、長期運用を前提にした積立式を主軸に据えており、商品を購入する時は、決まった時に一定価格で購入を進めるつみたて購入のみの利用になります。

リバランスが困難

投資におけるリバランスとは、前もって考えていた投資計画に沿って、資産配分の比率を適宜修正していく方法です。

定期的に資産運用の実績確認を行ったり、保有する資産の売却や購入を行って修正を施します。

前もって考えていた投資計画、ポートフォリオを作っていても、時間経過によって起きる価格変動の影響によって、計画そのものが瓦解するケースがあります。

その、ポートフォリオ内の投資配分を調整するのが、リバランスです。

しかし、つみたてNISAの年間投資枠は40万円までに加えて、非課税枠を翌年に繰り越せません。

もし40万円の非課税枠を使い切ってしまうと、投資商品の買い足し購入はもちろん、売却によって空いた穴を埋めることすらできません。

対策としておすすめなのが、バランスファンドの購入です。

バランスファンドは、分散投資を目的に据えたファンドで、自動でリバランスを行ってくれる投資商品です。

ただし、手数料が少々割高というデメリットが付いてきます。

つみたて(積立)NISAはやめたほうがいい?デメリットしかないと言われる理由・利用して後悔した失敗事例と対処法つみたてNISAの元本割れを回避する方法

つみたてNISAには、元本割れリスク以外にも様々なデメリットを抱えています。

しかし、デメリットに対して理解を深めれば、つみたてNISAを利用しても起こる元本割れリスクを回避することは可能です。

長期間保有を主軸にする

つみたてNISAで購入できる商品の多くは、定期的に一定額で買い付けを行う積立方式という買い付け方法で資産形成を行っていきます。

この方法を主軸に据えた長期運用を行うことで、元本割れリスクの軽減が図れます。

購入した商品の価格は常に高騰したり、下落したりします。

価格が一度下落しても、時間が経てば下落分の相殺はもちろん、価格上昇による利益獲得も可能です。

また損失になるという理由から保有資産を売却する損切は、自らの手で損失価格を決める行為です。

つみたてNISAでは、損益通算や繰越控除ができないというデメリットがある以上、損切を行って損失額を最小にとどめる行為は悪手です。

その点をカバーするという意味でも、購入した商品は長期保有してここぞっていうタイミングで売りに出すのが最善です。

分散投資型の銘柄を選ぶ

投資には、1つの銘柄に絞って利益を上げる集中投資と、複数の銘柄に少額から投資していく分散投資の2つがあります。

元本割れリスク軽減を図るなら、複数の銘柄投資していく分散投資がおすすめです。

分散投資は片方の銘柄で損失を被っても、もう片方の銘柄で得た利益でマイナス分の相殺が図れるうえ、元本割れが一方の銘柄に依存することがありません。

分散投資を行うのであれば、異なる銘柄同士を組み合わせて投資を行うのがおすすめです。

信託報酬が低いものを選ぶ

投資信託では、資産管理・運用をプロに委託して資産を増やしていく方法です。

ゆえに、運用してもらうための報酬をプロに支払わねばなりません。

報酬は、投資信託を保有し続けている間、ずっと払う諸経費です。

投資家に係るコスト削減を図るなら、報酬額が低いものを選ぶのが無難です。

つみたてNISAで後悔しないための取り組み

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

ここでは、つみたてNISAを利用して資産運用を行うとき、後悔なく資産形成を進めていく方法を紹介します。

金融機関を慎重に選ぶ

つみたてNISAで購入できる投資信託の多くは、金融庁が設けた長期分散・積立投資に適していることが認められた商品のみです。

その数は約200前後あり、そのすべてを取り扱っている金融機関、証券会社はありません。

機関によっては、ほんの数本程度しか取り扱っていないケースがあれば、目的に則さないモノばかりを取り赫っているところと契約して後悔することもあります。

NISA適用の口座は1つの金融機関でしか開設できないので、1つの金融機関に絞って決めるのではなく、最低3つの開設候補を見繕って検討しましょう。

目論見書を一読する

投資しよう品を購入するときは、必ず目論見書に目を通しておきましょう。

目論見書は、商品購入を進めていく上で必要な情報、投資先の地域や商品、過去の純資産総額の推移、組入上位銘柄などが記載された書類を言います。

いずれも購入検討の判断材料になるので、購入前に一読して投資信託の特徴を理解しましょう。

余剰金をもって投資を行う

つみたてNISAは、いつでも資金の引き下ろしができるというメリットを持っていますが、信託の基準額が下がったタイミングで引きおろしを行うと大きな損失を被る結果に繋がります。

投資を行うときは、使用目的が決まっていない余剰金を糧に行うのが最適です。

狼狽売りをしない

投資信託も投資の1つである以上。商品の価格が下がったり、上がったりすることが日常茶飯事であります。

価格が下がれば、元本割れを被る結果になりますが、決して狼狽売りや損切などの行為を取ってはなりません。

これらの行為は、自らの手で損益を決定する行為です。

ただでさえ、損益通算や繰越控除が適用外の積み立てNISAで、このような行動を取るのは悪手です。

落ちた価格は時間経過とともにまた上昇していきます。

多少時間はかかりますが、長期保有することで、元本割れリスクの軽減は図れます。

つみたてNISAが抱えるリスクへの対策を持ってから運用を始めよう

つみたてNISAのデメリットや元本割れリスク、リスク回避の方法を紹介してきました。

つみたてNISAを利用して行う投資方法は、投資信託のみで、元本保証がされていない以上、元本割れが起きる可能性は十分にあり得ます。

仮に元本割れを引き起こしても、マイナス分の相殺ができる損益通算や繰越控除などの制度が設けられていても、元が非課税制度であるつみたてNISAには、これら制度が適用外です。

つみたてNISAが抱える元本割れリスクを軽減するなら、分散投資や銘柄の長期保有で資産運用を行っていくのが最善です。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】