TOP >

生活とお金 >

資産運用の種類を徹底解説!初心者向けの8種類の運用方法を比較

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

老後や今後のライフイベントに備えて、手持ちの資産を増やして豊かな生活を送りたいという一心から資産運用に興味を持つ若年層が増えています。

でも、資産運用って具体的にどのような形で運用して資産を増やしていくのか、運用方法やどんな種類のものが資産運用に該当するのかわかっていない方もいます。

そこで今回は、資産運用の種類と特徴、運用を通じて生み出される利益の仕組み、初心者におすすめの資産運用をご紹介します。

資産運用おすすめランキング!初心者でも始めやすい少額投資の方法を比較

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

資産運用の種類・特徴

手持ちの資金を元手に貯蓄や投資に回して効率よく資産を増やしていく資産運用には、様々な種類があり、それぞれで異なる運用方法、利用上のメリット・デメリットを持っています。

資産運用の種類

- 貯金

- 外資貯金<

- 投資信託

- 債券投資

- 株式投資

- FX(外国為替証拠金取引)

- 不動産投資

- iDeCo(個人型確定拠出年金)

ここでは、代表的な資産運用の特徴、メリット・デメリットをご紹介します。

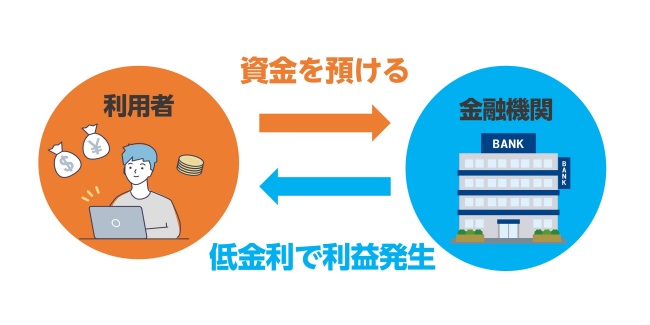

貯金

貯金は、資産運用の中でも、収入の影響を受けることなく取り組みやすい運用方法の1つです。

特徴は、銀行に口座を開設して、勤務先から振り込まれる給与や副業で得た副収入を預けるだけで運用が行えます。

ただし、後述する資産運用のような大きなリターンが得られないため、長期間資金を預けていても、利益が数字として反映されにくいです。

| メリット |

デメリット |

- 資金が少なくても資産運用が始められる

- 元本保証がある

- 口座開設している銀行が倒産しても1,000万円の保証がある

|

- 低金利につき大きなリターンが得られない

- インフレの影響を受けやすい

|

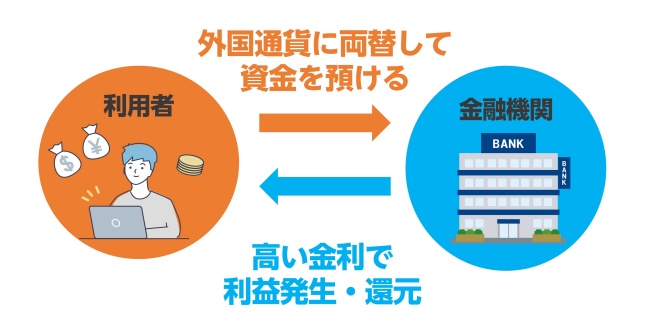

外資貯金

外資貯金は、日本円を外国通貨に両替して銀行に資金を預ける資産運用です。

手順は前節でご紹介した貯金と同じ手順を踏みますが、日本円よりも外国通貨の方が、金利値が高いため、入金と出金時の為替相場の差によってはハイリターンが期待できます。

ただし、資金の引き出しや預け入れ、為替するとき、多額な手数料が発生します。

| メリット |

デメリット |

|

|

- 手数料が高額

- 元本割れを引き起こす可能性がある

- 為替変動が損失に繋がる

|

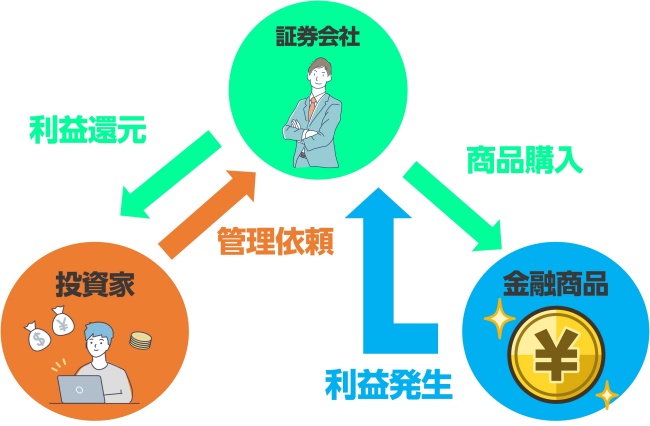

投資信託

投資信託は、証券会社が多くの投資家から資金を募って、集まった資金を元手に金融商品に投資して、そこから発生した利益を投資家に分配する資産運用です。

具体的には、資金を投資のプロ(ファンドマネージャー)に預けて、株式や債券などの金融商品に投資してもらう方法になります。

金融商品の選定から運用・管理までをすべてプロにお任せするので、投資知識ゼロの未経験者でも安心して投資が行えます。

| メリット |

デメリット |

- 投資経験、知識がなくても始められる

- 分散投資をベースに実施するのでリスク軽減が図れる

|

- 1年間は換金できない

- 商品の売買、保有期間中は手数料が発生する

- 投資知識が身につきにくい

|

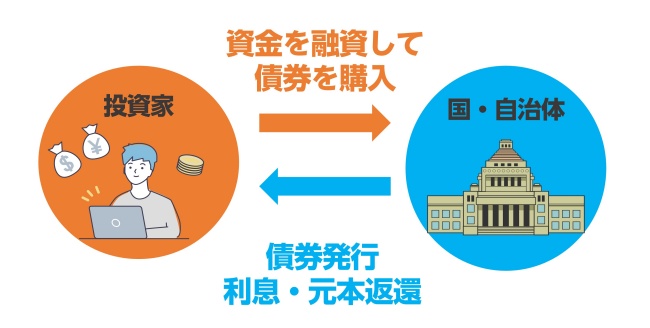

債券投資

債券投資は、国や自治体、企業に資金を貸して、返済期日を設けた債権を購入して投じた資金額に応じて発生した利息を分配金として得る資産運用です。

債券投資は、債券を購入して満期償還日を待つだけで済むのが、細かい管理・運用を取る必要がありません。

ただし、債券を発行した国や自治体、企業が破綻した場合、融資した資金に応じて発生した利息や償還金の支払いが滞る可能性があります。

| メリット |

デメリット |

- 満期償還日まで利息を受け取れる

- 満期償還日には利息と元本が返還される

- 少額から投資ができる

|

- 再建発行元が破綻すれば利息と元本が滞る

- 満期償還日前に売却すると損失につながる

|

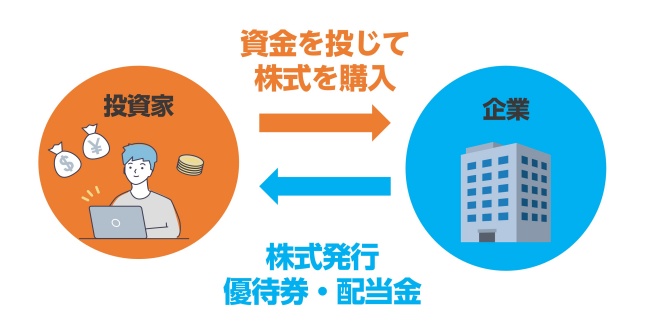

株式投資

株式投資は、企業が発行する株券を購入して、投じた資金に応じて発生した利益を配当金や売買差益という形で獲得する資産運用です。

購入した株券の株価が右肩上がりになればなるほど大きなリターンが望める反面、時期やタイミングが悪ければ、大きな損失につながる可能性が高い投資方法です。

| メリット |

デメリット |

- 株主優待など優遇特典がもらえる

- 時期が良ければ大きなリターンが望める

- 少額から投資が始められるミニ株式もある

|

- 企業の業績や市場動向の影響を受けやすい

- 投資先が倒産すれば株価が0円になる

|

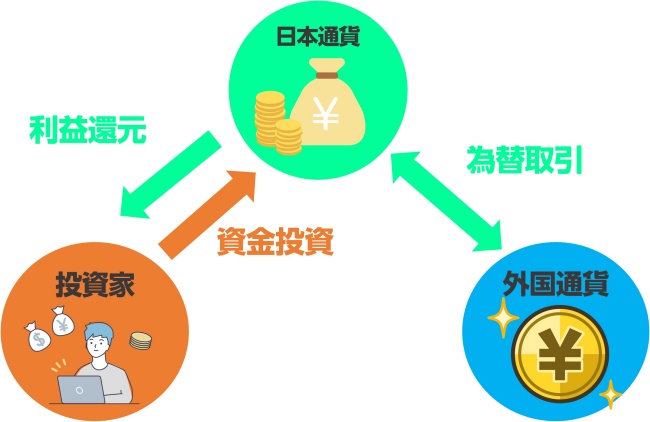

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)は、米ドルと日本円、ユーロと日本円など、2種類の通貨間で為替取引を行う資産運用です。

投資家は為替レートの動きを予想しながら外国通貨を購入して売る、先に売って買い戻すのいずれかを行って取引を行います。

FXは、証拠金というお金を担保に取引を行っていくため、入金した証拠金が何倍もの金額で取引できれば、大きなリターンが得られます。

| メリット |

デメリット |

- 少ない資金で大きなリターンが得られる

- 短期間で売買できる

- 為替手数料が安い

|

- 大きな損失につながることもある

- 損失が続くと自動決済される

- 値動きの監視が必要

|

不動産投資

不動産投資は、戸建て住宅やマンション・アパートなどの不動産を購入して、賃貸借用として物件を貸し出して、毎月収められる家賃を収益に資産を増やしていく資産運用です。

投資物件の規模から、マンション・アパート1室からマンション・アパート1棟丸ごと、戸建て1件、他のオーナーと物件を共有して運用していくなど様々な方法があります。

不動産投資は、入居者さえいれば、毎月一定の収入が期待できる特徴を持っていますが、空室リスクや適切な家賃設定、入居者の募集など考えなければならないことが多々あります。

| メリット |

デメリット |

- 毎月安定した収益が入る

- 相続税の軽減ができる

- 小額から始められる不動産投資型クラウドファンディングがある

|

- 初期費用が数千万単位

- 空室リスク、災害リスクなど様々なリスクが付いてくる

|

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公的年金や確定給付企業年金のような国や企業に運予絵を委託する商品に対して、月々の掛金を自分で設定できる私的年金です。

対象になる商品には、元本確保型の定期預金や保険、投資信託なとどの投資信託が該当します。

月々の掛金も千円単位から設定できますが、国民年金保険の加入状況を鑑みて限度額が設けられます。

| メリット |

デメリット |

|

|

- 元本割れのリスクがある

- 定年60歳を迎えるまで引き出せない

|

資産運用で発生する利益の仕組み

前節で、代表的な資産運用の方法を8つご紹介してきました。

どの方法も少額から運用が始められる特徴を持っていることから、初心者でも安心して資産運用に取り組めます。

そんな資産運用ですが、投じた資金に応じて生まれる利益がどのような仕組みで生まれているのかご存じですか?

資金を投じて生まれる利益は、インカムゲインとキャピタルゲインという仕組みに準じて発生しています。

ここでは、それぞれの仕組みと前節でご紹介した資産運用がどの仕組みを採用しているのかを解説します。

インカムゲイン

インカムゲインは、金融商品を所有し続けることで利益が生まれる仕組みを持っています。

インカムゲインを採用している資産運用

- 貯金

- 外資貯金

- 投資信託

- 債券投資

- 株式投資

- 不動産投資

- 保険

金融商品を所有し続けることで、毎月一定額の成果が自動的に得られるので、ローリスクで投資が行えます。

しかし、投じる金額が常に一定である以上、ローリターンでの運用になります。

キャピタルゲイン

キャピタルゲインは、金融商品を売買取引して利益を生み出していく仕組みを持っています。

インカムゲインに比べて、物価額相場変動の影響で得られる利益が前後するので、ハイリスク・ハイリターンの側面を持っています。

利益を得るためにも、常に値動きの監視や市場動向のチェックが必要になります。

資産運用のリスク・リターンの種類

資産運用を行っていく上で、リスク・リターンの関係は切っても切り離せない密接な関係にあります。

一般的に、リスクが小さければ、得られるリターンも小さく、逆にリスクが大きければ大きいほど、得られるリターンが大きくなる比例関係にあります。

ここでは、リスク・リターンの大小から見る資産運用の種類を解説します。

ローリスク・ローリターンの資産運用

ローリスク・ローリターンの資産運用は、投じる資金額に応じて降りかかるリスクが小さい反面、大した利益が見込めない資産運用に該当するリスク・リターンです。

大きな利益が見込めませんが、資金を保管しつつ、少しずつ資産を増やしていきたい方に向いている投資方法です。

ミドルリスク・ミドルリターンの資産運用

ミドルクラスのリスク・リターンは、着実に資金を増やしながらリスク軽減を図る初心者、中堅者向けの投資方法です。

効率的に資産を増やしていく観点から、最もバランスが取れた投資方法がこのリスク・リターンを抱えています。

ミドルリスク・ミドルリターンの資産運用

- 投資信託

- 株式投資

- 不動産投資

- ロボアドバイザー

- ETF(上場投資信託)

- REIT(不動産投資信託)

ハイリスク・ハイリターンの資産運用

ハイクラスのリスク・リターンは巨額な資金を投じて、莫大な利益を獲得する資産運用に該当するリスク・リターンです。

投じる資金が大きいと、発生する利益も膨らんで結果的に大きなリターンが望めますが、経済状況や取引のタイミングが悪ければ、大きな損害を被る可能性があります。

ハイリスク・ハイリターンの資産運用

- FX

- 不動産投資(現物)

- 先物取引

- 金投資

- 仮想通過(ビットコインなど)

初心者におすすめの資産運用

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

資産運用の方法は、冒頭でご紹介した8種類以外にも様々な金融商品があります。

少額から資金投資が行えるものから数百万円~数千万円単位で取引を行うものなど、大小様々です。

ここでは、資産運用初心者におすすめの資産運用を3つご紹介します。

つみたてNISA

つみたてNISAは、積み立てで投資信託を購入して資産を増やしていく資産運用です。

通常なら、投じた資金額に応じて発生した利益に対して20%近くの税金が投資家に課せられますが、年間40万円までの年額なら利益が発生しても非課税で投資が行えます。

投じれる金融商品に制限は付きますが、選定できる商品は金融庁が設定した手数料の基準を満たした長期間の積み立て、分散投資が行える構成になっています。

iDeCo(個人型確定拠出年金)

iDeCoは、国や企業が行っている公的年金制度とは別で、自分で老後資金を用意していく私的年金商品です。

iDeCoには、つみたてNISA同様運用益は非課税、掛金は全額所得控除など税制優遇措置が適用されています。

ただし、60歳を迎えるまで投じた資金が引き出せないというデメリットがあります。

投資信託

投資信託は、ファンドマネージャーに資金を投じて、金融商品の選定から資産運用・管理を代行してもらう投資方法です。

選定される商品は、リスク軽減が図れる分散投資効果を持っているので、投資初心者も安心して投資を始めらます。

また投資信託は、ファンドマネージャーに商品の選定から管理・運用をお願いするため、運用コストがかかります。

初めての資産運用で成功を掴む方法

資産運用は、投じる金額に応じてありかかるリスク・リターンの規模が変わってきます。

資産が増えれば、老後や今後の生活が豊かになりますが、取引のタイミングや時期を見誤れば大きな損失を被りかねません。

特に投資経験や知識が乏しいうちからハイリスク・ハイリターンな投資を行うと、県本割れを起こして資産が0になってしまう可能性があります。

そのような事態を回避するためにも、4つの心得をもって資産運用を行いましょう。

運用を始める目的・目標・運用期間を決める

資産運用を始めるときは、必ず運用を始める目的と目標、運用期間の3点を決めてから資産運用を始めましょう。

資産運用は、種類によって生じるリスク・リターン、運用の方法補が異なります。

その点を加味して目的と目標を定めておくと、自分に合った資産運用方法を見誤ることなく、コツコツと資産を増やすことができます。

運用コストの把握

資産運用の種類によっては、自分で商品を選定して管理・運用していく商品があれば、投資のプロに商品選定から管理・運用を委託する商品もあります。

もし後者の方法を選んで資産運用を行っていくと、管理・運用代行の手数料が発生します。

投資とは別で運用コストがかかる商品を、資産運用にするなら、発生するコストと運用の効率性を把握してから選択しましょう。

分散投資を行う

分散投資とは、1つの商品に絞らず、複数個の商品を選択してそれぞれに資金を投じてリスク分散を図る投資方法です。

仮に1つの投資先が損失を被っても、もう1つの投資先で生まれた利益でマイナス分を相殺して収支額をゼロにできます。

資金源は余剰金を土台に使用する

資産運用には、必ずリスク・リターンが付いてきます。

大きな利益を得られる時があれば、損失を生むときもあります。

金融商品に投じる資金は、生活資金や貯金などの固定費用を差し引いて算出された余剰金を元手に運用していくのが得策です。

万が一、余剰金から損失が出ても、生活資金に影響が及びません。

資産運用の種類を知って計画的に運用を行おう

ここまで、資産運用の種類と利益発生の仕組み、初心者におすすめの資産運用方法を紹介してきました。

資産運用の方法は多種多様で、それぞれで異なる運用方法、降りかかるリスク・リターンの規模が違ってきます。

資産運用を始めるときは、必ず運用の目的・目標・運用期間の3点を決めてから、方法を選ぶようにしましょう。

資産運用は、利益だけじゃなく損失を生み出すこともあります。

ぜひ、今回紹介した内容を参考に自分に合った資産運用の方法を見つけてください。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】