- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

資産運用と一言で言っても、運用方法や金融商品が多数あってどれから手を付けるべきか迷われる方が多いです。

資産運用初心者にありがちなのが、運用目的・方向性を定めず、ただ営業やFPにおすすめされるがまま商品を購入して大損するパターンや、トレンドに流されて投資してしまうパターンです。

資産運用において、リスクとリターンは切っても切り離せない関係にある以上、知識を武器に運用を行っていくのがベストです。

特に知識がおぼろげな資産運用初心者は、小額から資産運用を始めながら、並行して学習していくやり方が成功のカギです。

そこで今回は、初心者におすすめの資産運用を14件ご紹介すると同時に、運用の目的別・年代別でおすすめ運用方法を3選ご紹介します。

不動産クラウドファンディングおすすめ比較ランキング!人気18社の評判・サービスの違いと賢い投資先の選び方

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

資産運用におすすめの証券会社

楽天証券

楽天証券は、楽天経済を利用している人におすすめのネット証券です。

楽天ポイントを投資で使える上、貯めることもできます。

手数料コースを「超割コース」にすれば、手数料の1~2%がポイントバックされるため非常にお得に運用できます。

また最短5分で口座申し込みができる点も魅力です。

| 手数料 |

10万円:99円

50万円:275円

100万円:535円 |

| IPO実績 |

約74社 |

| 投資信託の保有銘柄件数 |

約2,673銘柄 |

| 外国株 |

6か国 |

| NISA対応可否 |

可能 |

| iDeCo対応可否 |

可能 |

| 口座開設日数 |

翌営業日 |

楽天証券

無料口座開設

SBI証券

SBI証券は、株式会社SBI証券が運営するネット証券です。

IPO取り扱い銘柄数が大手対面証券を上回る約120社と非常に多い点が魅力です。

さらに取引ごとにかかる手数料が業界最安値となっており、1日の約定代金が100万円以下なら手数料は0円です。

またASEAN5か国の株も取り扱っているのも、大手ネット証券ではSBI証券だけの特徴です。

| 手数料 |

10万円:99円

50万円:275円

100万円:535円 |

| IPO実績 |

約120社 |

| 投資信託の保有銘柄件数 |

約2676銘柄 |

| 外国株 |

9か国 |

| NISA対応可否 |

可能 |

| iDeCo対応可否 |

可能 |

| 口座開設日数 |

翌営業日 |

SBI証券

無料口座開設

松井証券

松井証券は、松井証券株式会社が運営するネット証券です。

ネット証券の中でも特にサポート体制が充実しており、投資関連の質問に専門のスタッフが無料で対応してくれます。

また「一日信用取引」をすれば、売買手数料は約定代金に関わらず無料になります。

さらに投資信託の信託報酬の一部がキャッシュバックされるので、お得に投資ができます。

| 手数料 |

10万円:0円

50万円:0円

100万円:1,100円 |

| IPO実績 |

約56社 |

| 投資信託の保有銘柄件数 |

約1,584銘柄 |

| 外国株 |

― |

| NISA対応可否 |

可能 |

| iDeCo対応可否 |

可能 |

| 口座開設日数 |

3営業日 |

松井証券

無料口座開設

初心者におすすめの資産運用17選

【資産運用におすすめ証券会社】SBI証券

| 手数料 |

10万円:99円

50万円:275円

100万円:535円 |

| IPO実績 |

約120社 |

| 投資信託の保有銘柄件数 |

約2676銘柄 |

| 外国株 |

9か国 |

| NISA対応可否 |

可能 |

| iDeCo対応可否 |

可能 |

| 口座開設日数 |

翌営業日 |

SBI証券は、株式会社SBI証券が運営を務めるネット証券です。

取引毎にかかる手数料は、後述するネット証券を含め、業界最安値を誇り、1日の約定代金が100万円までは、手数料0円で取引できます。

さらに、25歳以下の方であれば、国内株式の取引手数料が0円になるなど、様々な特典を用意しています。

資産運用のやり方は、冒頭でも述べたように多数存在し、商品によって運用方法やリスク・リターンの利回りが変わります。

ここでは、資産運用初心者でも安心して始められる「ローリスク・ローリターン」「ミドルリスク・ミドルリターン」に該当するおすすめの資産運用を14件ご紹介します。

初心者が資産運用で成功するためには?成功の秘訣と注意点・おすすめの学習方法を紹介

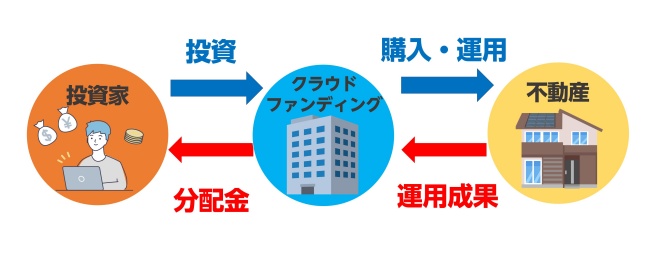

不動産クラウドファンディングは、投資家から資金を募り、集まった資金を元手に不動産の賃貸や売買などの運用・管理を行い、そこから得た収益を投資家に分配金として配当する投資手法です。

1口1万円から始められる案件が多いので、不動産投資をしてみたくても自己資金が乏しくて諦めていた方や、投資そのものが初めてという方におすすめの投資方法です。

投資先に当たる不動産の運用・管理は、資金を募っていた会社が担ってくれるので、投資家が不動産の運用・管理に関わることがないのも、不動産クラウドファンディングの特徴です。

不動産クラウドファンディングおすすめ比較ランキング!人気17社の評判・サービスの違いと賢い投資先の選び方

2位:投資信託

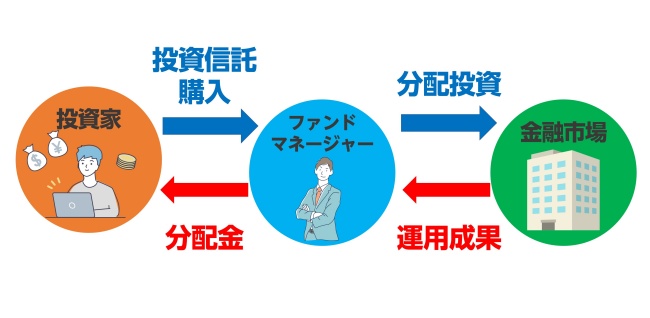

初心者におすすめの資産運用第1位は、投資信託です。

投資信託は、投資家から集まったお金を、資産運用のプロ「ファンドマネージャー」に任せて投資を行う金融商品です。

投資信託は、ファンドマネージャーに資産運用を代行してもらうため、専門的知識や銘柄選び、投資経験がなくても小額から資産運用が始められます。

また分散投資によるリスク軽減にもつながるので、初心者に打ってつけの資産運用です。

加えて投資信託には、4種類もの方が存在します。

インデックス型投資信託

インデックス型の投資信託は、特定の指数の値動きと投資信託の基準価額が連動する設計を有した型です。

市場全体に投資をして、市場の動きに連動した成果を得るシンプルな構造をしています。

インデックス型で一番身近な投資商品は、日経平均株価、東証株価指数(TOPIX)、アメリカのNYダウ平均などです。

株価指数の動きに連動して基準価額も変動しますので、指数が上昇すれば価額も連動して上昇し、下落すれば価額も下落します。

アクティブ型投資信託

アクティブ型投資信託は、指標を超える成果を目標に運用していく型です。

ファンドマネージャーによる積極的かつ戦略的なリターンが得られるよう、、投資対象や組入比率、売買のタイミングが委ねられます。

ただし、人件費をかけて資産運用を行うため、インデクス型よりも運用コストが高くつきます。

バランス型投資信託

バランス型投資信託は、複数の資産がバランスよくパッケージング化された型です。

パッケージングされている商品には、株式や債券、不動産などが組み込まれており、それらを1つの投資信託として運用することで、結果として分散投資した時と同じ効果が得られます。

レバレッジ型投資信託

レバレッジ型投資信託は、小さな資金を元手に巨額な運用を目指す型です。

対象指標が仮に4%上昇すると、こちらはその2倍のレバレッジをかけて基準価額が8倍に上昇する形を取るのがレバレッジ型投資信託です。

指標の上昇局面上、ハイリターンが期待できますが、下落居面にあればハイリスクを伴います。

3位: REIT(不動産投資信託)

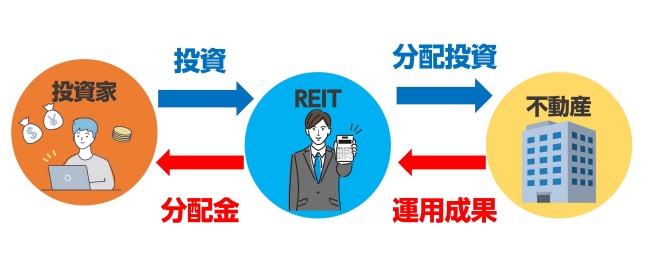

「REIT(リート)」は、不動産投資に特化した投資信託です。

初期コストが他の資産運用よりも高くつくイメージがある不動産投資ですが、REITは小額から複数もの不動産に投資ができる上、不動産の選定から運用をファンドマネージャーが代行して実施してくれます。

不動産投資で、エリア需要が高く、築浅など状態がいい物件が選べれば、長期的に安定した収入が得られますが、実物の部倒産を所有できないうえ、投資法人の倒産リスクが付いてきます。

不動産投資の始め方とは?初心者が注意すべきポイントと失敗しないコツ

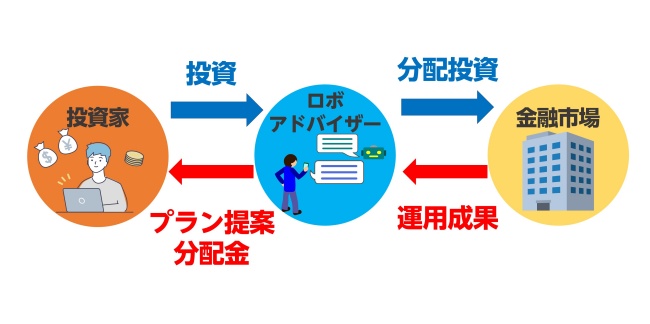

4位:ロボ・アドバイザー

ロボ・アドバイザーは、AIが投資家の代理として金融商品の選定から資産分配、発注を行ってくれる運用サービスです。

投資リスクの許容範囲に合わせて、最適な投資プランを投資家に提案してくれるので、自分でプランを立てるのが苦手、手間に感じる方におすすめのサービスです。

ロボ・アドバイザーには、アドバイス型と投資一任型の2タイプが存在します。

アドバイス型は、AIから問われた質問に答えるだけで、投資リスクの許容範囲を診察して、最適な資産配分を出してくれます。

あくまで提案(助言)のみなので、実行に移すかは投資家の意思と判断に委ねられます。

投資一任型は、資産配分を提案したうえで運用を行ってくれます。

運用資金の入金から、定期的な積立するだけで、自動的に買い付けを行ってくれます

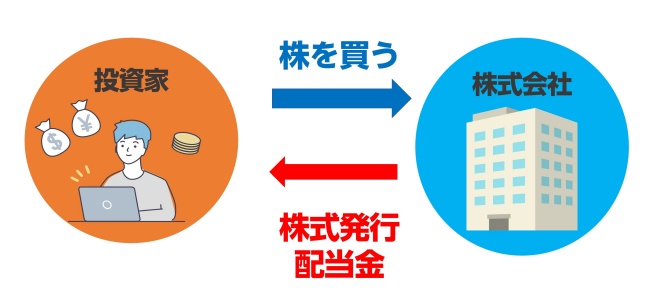

5位:株式投資

「投資」という資産運用において一番イメージしやすいものが株式投資です。

株式投資は、企業が資金調達のために投資家宛に発行して、当資金を元に得た利益に応じて配当金を分配する投資方法です。

株式を購入した投資家を「株主」と呼び、配当金の受け取りから、株主優待を投資先から授与されるだけじゃなく、会社経営に意見できる株主総会に参加することも可能です。

株式投資は、小額から資金できるので、資産運用が初めての方におすすめです。

ただし、投資先の企業が倒産する恐れもあるため、投資先を慎重に選ばなければなりません。

6位:iDeCo(個人型確定拠出年金)

iDeCoとは、公的年金だけに頼らず、自分自身で老後資金を作る年金制度です。

iDeCoの利用条件は、公的年金に加入している20歳以上60歳未満の方に限られますが、雇用形態を問わないため、非正規雇用の方から派遣、アルバイトの方でも公的年金に加入しているなら加入可能です。

また積立、運用、受取の3段階で節税優遇が受け取れます。

ただし、運用商品によっては、元本割れのリスクが付いたり、手数料がかかるので利用時は内容を吟味したうえで選びましょう。

7位:一般NISA/つみたてNISA

一般NISAとつみたてNISAの2つは、前述してきた金融商品とは違い、非課税で資産形成が行える非課税制度になります。

どちらも20歳以上(2023年から18歳以上)から利用できる制度になるので、申し込み年齢を満たしているなら大学生からでも利用ができます。

一般NISA

一般NISAは、年間120万円の非課税枠が最長5年間利用できる非課税制度です。

購入できる金融商品に制限額なく、国内株式から海外株式、投資信託・ETF、REITなど、様々な金融商品化購入できます。

1年間利用できる非課税枠が大きいので、高配当な金融商品の買い付けができるだけ時なく、短期集中で利益を得ていきたい方におすすめです。

つみたてNISA

つみたてNISAは、年間40万円の非課税枠が最長20年間も利用できる非課税制度です。

購入できる金融商品は、「長期運用・分散投資・積立」の3要素を持ちつつ、金融庁が定めた審査基準をクリアした投資信託とETFの2種類から1つまたは複数購入して資産を積み立てていきます。

年間利用できる非課税枠が一般NISAよりも狭いですが、少額から資産の積み立てが長期に渡って行えるメリットを持っています。

また運用期間が長ければ長いほど、複利効果の恩恵が大きくなります。

【2023年最新版】つみたて(積立)NISAでおすすめの証券会社・銘柄ランキング!初心者に人気のファンドを徹底比較

8位:ETF(上場投資信託)

ETFとは、上場している投資信託のみで構成された銘柄を活用して資産運用を行う投資商品です。

ETFの価額は、通常の投資信託や株式同様、日々の経済状況の影響を受けながら都度上昇と下落を繰り返しています。

購入した銘柄の売却は、投資家本人の裁量で行います。

分散投資にも適しているほか、通常の投資信託よりも購入手数料と信託報酬が安く設定されているため、ローコストで運用したい方におすすめです。

9位:先物取引

先物取引とは、将来的に欲しい銘柄を期日までに購入、あるいは売却することを約束して取引する方法です。

先物取引は、今まで紹介してきた投資商品や取引方法とは異なり、売り建てから取引を始めることができます。

売り建てとは、銘柄価格が下落していくことを予測して、買い手に銘柄を売って、期日にその売った銘柄を買い戻すという方法です。

また先物取引は、証拠金を担保に掛金の数倍もの利益獲得が狙えるレバレッジ取引にも対応しているので、証拠金以上の取引ができるうえ、一度に高額利益の獲得が狙える取引です。

ただし予想が外れれば、大損する可能性があるハイリスク・ハイリターンな取引でもあります。

10位:FX

FXは、「Foreign Exchange」の頭文字をとった略語で、日本通貨の円を介して、米ドルや豪ドルなどの海外通貨を交換してその差額分で利益を得ていく投資商品です。

FXは、外国為替保証金取引とも呼ばれており、利益獲得の方法は、為替による差額で損得を出しています。

FXは、証拠金を担保に最大25倍まで資産を膨らませられるレバレッジ取引にも対応しているので、差額が大きくなればなるほど高利益獲得のチャンスが巡ってきますが、その逆もあり得るハイリスク・ハイリターンな投資商品でもあります。

FX口座おすすめランキング!初心者に人気のFX会社を徹底比較【2023年最新版】

11位:仮想通貨

仮想通貨は、ビットコインやイーサリアムなど、インターネット上でやり取りができる通貨を発行して利益を出していく投資商品です。

株式や外為などのように値動きが常時見られ、上昇と下落を秒単位で繰り返し行っています。

ただし、仮想通貨の値動きは、株式や外為よりも激しいため、一瞬で数十万円近い損失を被る可能性があります。

もし、仮想通貨を利用される場合は、損失が出ても生活に支障をきたさない余剰金を糧に始めるのがおすすめです。

12位:ポイント投資

ポイント投資は、ポイント付与が狙える買い物やサービスを利用した時に付いてくるポイントを資金の代わりに活用して資産運用を行う投資方法です。

代表的なポイント投資として、楽天ポイントやdポイント、Tポイントなどの各種ポイントがあり、いずれも1pt=1円から利用できます。

例えば、楽天ポイントが1万pt貯まっている場合、その1万ptを1万円分の現金の代わりに活用できます。

なお、ポイント投資は証券会社によって利用できるポイントの種類が異なります。

よって、ポイント投資を活用するなら、日ごろから貯めているポイントが貯まって、利用できる証券会社を選ぶのがおすすめです。

13位: ミニ株・単元未満株

株式投資は、通常100株単位から銘柄の購入を行って利益を出していきます。

価格が銘柄の種類によって異なりますが、1株当たり1万円のモノがあれば百万単位で販売しているものもあります。

しかし株式投資の中には、1株から購入ができるミニ株・単元未満株というものがあります。

いずれも100円から取引が始められるものになっており、少額から株式投資を始めてみたい方におすすめです。

ただし、ミニ株・単元未満株は、すべての証券会社で取り扱っているというわけじゃありません。

14位:外貨預金

リスクある投資を行って資産運用を行うよりもノーリスクで資産運用を行うなら、定期貯金で資産を増やしていくという方法があります。

しかし、国内の銀行が設けている金利値はかなり低く、資産を増やすのには向いていません。

しかし、同じ定期貯金を行うなら、国内の銀行によりも金利が高い海外の銀行に資産を預けるのが最適です。

昨今の円安の影響で海外紙幣の価値が上がっており、預け入れた時よりも円の価値が高い時に買い戻せば、高いリターンが得られます。

ただし、海外の銀行に資産を預ける場合、入出金する度に別途数量が発生したり、1,000万円の資産保証の対象外になるなど、様々なデメリットが生じます。

外資貯金をおすすめしない6つの理由とは?外資投資に見られる落とし穴・おすすめの代替え案を紹介!

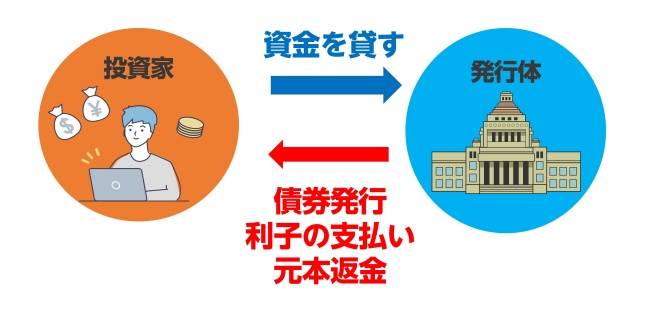

15位:債権投資

債券投資は、国や企業などに資金を投資して、償還日には有価証券に記されている額面金額が手元に戻ってくる投資方法です。

有価証券は、償還日を待たなくても売却ができますが、その場合、元本割れを起こす可能性があります。

しかし国が発行する国債は国がつぶれない限り、元本が保証されているので、元本を減らしたくないという方におすすめです。

16位:金投資

先物取引などでは、なく実物の金に対する投資です。

有事の際の金と呼ばれるように、金は資産としての安定性が魅力的です。

また、現物として持つことが出来るので現金が急に必要になった際などは、それを売却することですぐに現金化することが可能です。

ただし、安定資産として魅力的な金ですが資産であるため値動きがあります。

そのため購入のタイミングや売却のタイミングによっては、マイナスになってしまう点があるので注意しましょう。

17位:生命保険

事故やガンなどの際に利用するため資産運用とあまり関係のないと思われている生命保険でも資産運用を行う事ができます。

貯蓄型の保険に加入することで、生命保険に加入してかつ資産運用として利用が可能です。

保険を解約した際や事故などに巻き込まれた際に、契約返戻金・保険金を手にすることができます。

保険料と同時に自動で積み立てることができるので、貯金が苦手な人や資産運用方法で迷ってしまい中々手が出せない人でも簡単に手続きを進められます。

【2023年最新】人気の生命保険おすすめランキング!保険料・特約・保障内容を徹底比較

目的別で始めるおすすめの資産運用3選

ここからは、小額運用、ミドル金額での運用、高額投資で資産運用していくなど、「目的別」でおすすめの資産運用をご紹介します。

【少額から運用】ミニ・FX

【おすすめFX会社】外為オンライン

| FXサービス |

外為オンライン |

| スプレッド |

1.0銭(米ドル/円)

2.0銭(ユーロ/円) |

| 取引手数料 |

無料

一部有料 |

| 最低取引単位 |

1,000通貨 |

| 最低入金額 |

5,000円〜 |

| 通貨ペア数 |

26通貨ペア |

| 口座開設日数 |

3~5営業日 |

| キャンペーン |

最大15万円のキャッシュバックキャンペーン |

外為オンラインは、情報力の強さに定評があるFXサービスです。

情報の発信は、「外為経済アカデミー 今日のアナリストレポート」と「兵ブロガーの週刊相場予想」、「外為LAB.[外為ラボ]」の3つと、有力なアナリスト陣によって有益な情報を定期的に発信しています。

また登録時間1分のデモ口座で無料FX体験できるなど、FX初心者向けコンテンツも充実しています。

小額からの資産運用を始めたいという方には、FXや積み立てNISA、ミニ株・単元未満株などの100円単位から投資できる金融商品がおすすめです。

小額からの資産運用は、ローリスク・ローリターンでの運用ができるため、運用初心者におすすめの方法です。

大きなリターンは望めませんが、資金を割り切りすることなく資産運用ができるうえ、運用の雰囲気ややり方、自分スタイルの確立などが可能です。

また十分な資金があれば、幅広い取引額で資産運用できます。

【100万以上で運用】個人向け国債・不動産投資

100万円以上から資産運用を始めていく方には、積み立てNISA、個人向け国債、不動産投資の3つがおすすめです。

100万円以上もの資金を元手に資産運用していく場合は、リスク軽減が叶う「分散投資」を取るのが最適です。

加えて、積み立てNISAは毎年40万円まで非課税で資産運用が行えるので、非課税期間中に積み立てた利益を全額手元に入れられます。

【1,000万以上で運用】投資信託・不動産投資

1,000万円以上もの資金があれば、大抵の金融商品の購入ができるうえ、様々な運用方法が取れます。

当然1,000万円以上もの資産があっても、元本割れなどのリスクが付いて回るので「分散投資」で運用を行うのがベストです。

その中でもおすすめの方法が、投資信託と不動産投資の2つです。

投資信託なら、自分で投資先を選ばずとも、ファンドマネージャーが代理で資産運用を行ってくれます。

さらに、投資信託は宅吸うもの金融商品をひとまとめにして扱っているので、分散投資によるリスクヘッジができます。

不動産投資は、入居者さえ見つかれば、毎月安定した収入が得られるうえ、将来的には、持ち家にすることも可能です。

【年代別】おすすめの資産運用の見つけ方

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

資産運用には、様々な金融商品があり、それぞれでリスク・リターンが異なります。

加えて、運用を始める年代に応じて元手になる資金額も異なるため、自分に適した方法を選ばない限り、大損するリスクが高まり、資金が底を尽きることや生活そののに支障をきたす恐れがあります。

ここでは、年代別でおすすめの資産運用の選び方を紹介します。

20代におすすめの資産運用

経験や資金額が乏しい20代から資産運用を始めるのはちょっと無理があるのではないかと思われますが、今のうちから始めれば、時間が味方して投資に関する雰囲気や学習に時間が割けるなど、様々な恩恵が受け取れます。

そんな20代におすすめの資産運用が、以下のものになります。

上記3種類の金融商品です。

20代は後述する年代に比べて資金が少ないですが、時間的余裕を有しています。

さらにおすすめの金融商品は、いずれも小額から資産運用ができるものばかりです。

増える資産は少なくとも、利回りが良く、コツコツ地道に積み地に続けていけば、いずれは莫大な資産に化けます。

20代におすすめの資産運用方法6選!投資を始めるメリットや注意点も解説

30~40代におすすめの資産運用

20代に比べて年収額が増えて生活に余裕が出てくる同時に、ライフスタイルに変化か起きやすい30~40代~資産運用を始めようと考える方もいます。

そんな30~40代の方におすすめの運用方法がこちらになります。

上記3つの商品がおすすめです。

ただし、この年から資産運用を始める際は、定年までに目標額まで到達するかどうかを計算して商品を選ぶのが、成功の秘訣です。

50代におすすめの資産運用

50代は、定年を迎える60代、もとい老後を控えている世代です。

この年になってから資産運用を始めてもまだ遅くはありませんが、老後資金を効率よく作っていくことをおすすめします。

そのうえで抑えておきたいことが、高額資産運用ができることと数十年の投資運用ができることを念頭に置いて運紆余商品を選ぶことです。

さらに50代ともなれば、まとまった資金が手元にある方が多いので、高額な資産運用を行うことが可能です。

そのうえでおすすめする商品が、以下の3つです。

投資信託なら、ファンドマネージャーが投資家に代わって資産運用を行ってくれるので、知識・経験共になくても、安定した運用ができます。

また不動産投資なら、家賃収入が期待できるので、老後を迎えても安定した収入が期待できます。

資産運用で失敗しないコツ

ここまで初心者向け、年代、目的別でおすすめの資産運用をご紹介してきましたが、これからご紹介する心得なくして資産運用の成功はありません。

ここからは、資産運用で失敗しない8つの心得をご紹介します。

資産運用を始める目的・目標を固める

資産運用を始めるうえで最も大切なことは、運用を始める目的・目標を明確化しておくことです。

目的や目標を設定することで、教育資金や老後資金の調達など、将来のライフステージに備えた計画的運用ができます。

また運用機関やリスクの許容範囲を勘案することが、目標を固めることで見えてきます。

資産運用に回す金額を決めておく

まずは自身の財政状況を理解することから始めましょう。

投資に回す資金は、常に余剰資金であるべきであり、日々の生活費や予期せぬ出費に備えた緊急資金を圧迫するものであってはなりません。

そこで、月々の収入と支出を詳細に把握し、いくらを投資に回せるかを明確にすることが重要です。

その金額は、あなたが無理なく、そして安心して投資できる額であるべきです。

また、投資する金額を決定する際には、リスク許容度も考慮に入れましょう。

例えば、リスク許容度が低い人は、保守的な投資に多くの資金を分配することを検討するでしょう。

逆に、リスク許容度が高い人は、高リスク・高リターンの投資に大きな比重を置きます。

こうした各個人のリスク許容度によって、投資に回す金額も変動します。

資産運用にかけられる時間を考える

投資にかけられる時間も、成功するための重要な要素です。

投資は、ただ資金を配置するだけではなく、市場研究、投資先の分析、ポートフォリオの調整など、継続的な管理と労力を必要とします。

これらのタスクに時間を割けない場合、リスク管理が難しくなる可能性があります。

そのため、自分が投資活動にどれほどの時間を割けるのかを冷静に評価することが大切です。

時間が限られている場合、手間をかけずに分散投資を行うことができる投資信託やETF(上場投資信託)のような商品を利用するのも一つの手段です。

一方、自分で株式を選んで投資する時間とリソースがある場合、直接株式投資を行うことも考慮に入れられるでしょう。

学習本・コラムサイトで学習する

いきなり資産運用を始めても大損する確率が高いです。

少しでもリスク軽減を図るためにも、学習本やコラムサイトなどを見て勉強することをおすすめします。

手順は基礎知識が得られる学習本を読んでから、実際に資産運用を行っている方が書いているサイトを閲覧して具体的な運用手法や考え方に触れていくという手順で学ぶのが成功へのカギになります。

まずは少額から始めてみる

資産運用を始めるなら、ローリスク・ローリターンの小額投資で資産運用を行っていくのがおすすめです。

資産運用は、実践を通じて学びを得ていく機会が多いです。

その学びの段階で多額な資金を投じても根変動リスクに対処できず大損する可能性が高いです。

リスク軽減を含めて、小額から運用できる積み立てNISAやiDeCoなどで地道に積み上げていく運用方法が運用最初期ではおすすめです。

運用シミュレーションを行う

積立金額と運用成果の相関性を具体的にイメージするためにも、運用開始前にシミュレーションしておくことをおすすめします。

シミュレーションを行っておくと、年単位で金額推移が算出されるので、運用結果の把握が容易に行えます。

運用リスク・リターンを知っておく

資産運用を行っていくにあたって、リスク・リターンの2つは切って切り離せない関係です。

運用にかかるリスクを軽減するためにも、相応の運用方法を理解しておくことが退治です。

そのうえでおすすめの方法が分散投資と長期運用の2つです。

資金を複数者企業に分散して投資することで、片方がマイナスを被っても、もう一方でマイナス分をカバーできます。

また長期運用を行えば、一時的な値動きに惑わされることなく、冷静な投資判断が可能です。

加えて、長期運用は、運用コストの削減にもつながります。

投資方法を組み合わせて資産を分散させる

全ての資金を一つの投資先に集中すると、その投資先が悪化したときのリスクが高まります。

一方で、資産を複数の投資先に分散させることで、一部の投資先が悪化した場合でも全体の損失を抑制することが可能です。

これを「分散投資」と言います。

分散投資の特徴・組み合わせの例

分散投資のためには、さまざまな種類の資産に投資することが推奨されます。

具体的には、株式、債券、不動産、金などの異なる特性を持つ資産クラスを組み合わせます。

これらの資産クラスに相互性がなければ、一方の値が下がっても他のものも下がる心配がないということです。

また、投資先を地理的にも分散することは有効です。

国内だけでなく、海外の株式や債券にも投資することで、特定の地域の経済状況に左右されにくくなります。

これらの方法を組み合わせることで、リスクを分散し、より安定したリターンを追求できます。

【資産運用におすすめ証券会社】SBI証券

| 手数料 |

10万円:99円

50万円:275円

100万円:535円 |

| IPO実績 |

約120社 |

| 投資信託の保有銘柄件数 |

約2676銘柄 |

| 外国株 |

9か国 |

| NISA対応可否 |

可能 |

| iDeCo対応可否 |

可能 |

| 口座開設日数 |

翌営業日 |

SBI証券は、株式会社SBI証券が運営を務めるネット証券です。

取引毎にかかる手数料は、後述するネット証券を含め、業界最安値を誇り、1日の約定代金が100万円までは、手数料0円で取引できます。

さらに、25歳以下以下の方であれば、国内株式の取引手数料が0円になるなど、様々な特典を用意しています。

資産運用に関するよくある質問

資産運用は少額から始めていくことが重要

ここまで、初心者におすすめの資産運用と目的、年代別でおすすめの資産運用をご紹介してきました。

資産運用の方法には、様々な商品と相応のリスク・リターンが付いてきます

資産運用を始めるなら、まずはなぜ始めるのかという明確な目的と目標を固めてから行うのが一番です。

目的と目標が固まれば、自ずと次にとるべき行動が見えてきます。

ぜひ、自分に合った方法を見つけて、資産運用を成功させてください。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】