- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

住宅ローンの金利に基づいて利息額を算出する場合、ネット上にはたくさんの計算ツールがあります。

住宅ローンの金利やローン額を調整しながら計算ツールを使えば、利息が自動で算出されますが、これらがどのような計算公式を用いているのか、興味を持ったことはありませんか?

計算の方法がわかれば、住宅ローンについての理解も深まりやすいですよね。

今回は住宅ローンの金利から利息額を計算する方法を、わかりやすく解説します。

ぜひ最後まで目を通してください。

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

- 人気の住宅ローン【2024年05月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローンの返済方法は2種類ある

住宅ローンの金利や利息を考える前に、知っておくべきことがあります。

それは、住宅ローンの返済方法です。

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があり、それぞれ計算の方法が違います。

まずは2つの返済方法について押さえましょう。

ローンを借りる前に知っておきたい基礎知識

元利均等返済

元利均等返済法は、毎月変わらない返済額を支払い続ける返済方式です。

住宅ローンでは、残るローン額に応じて利息が発生するため、ローン開始時は利息部分が大きくなりがちです。

この方式は、返済を始めた初期段階での大きな返済負担を軽減するために有効といえます。

例えば、残りの返済額が3,000万円の場合と200万円の場合では、前者の利息の方が額面上大きくなりますよね。

元利均等返済法を採用すれば、契約の初期段階においても毎月の返済額を一定に保てるので、初期の返済額の上昇を防げます。

一方、返済が始まる初期には支払う金額の大部分が利息に割り当てられるため、実際の元本の減少は緩やかになります。

これにより、支払う利息の合計額が増加し、結果的に総返済額も多くなるというのが、元利均等返済の欠点です。

元利均等返済のメリット・デメリット

メリット:毎月の返済額を一定に保てるので返済初期の負担が少ない

デメリット:返済初期は返済が利息に支払う割合が多く元金が減りにくい

元金均等返済

続いては元金均等返済です。

元金均等返済方式では、毎月支払う金額の中で、元金部分が固定される方法を指します。

たとえば2,400万円の住宅ローンを20年間で支払う場合、2,400万円÷240ヶ月となり、毎月の元金支払いは10万円という計算です。

しかし、利息の支払いは毎月異なります。

これは、契約開始時は残高が多く、それに伴い高い利息が発生するためです。

元利均等返済法に比べると、契約初期の月々の支払いが高くなるものの、その分元金を返済する速度が速まり、支払う利息の合計を減らす点がメリットといえます。

早期に住宅ローンを完済したい方や、支払い総額を低く抑えたい方、または契約開始時に高い返済が可能な方は、元金均等返済法も視野に入れましょう。

元金均等返済のメリット・デメリット

メリット:元金が減らしやすい分利息を少なくできる

デメリット:契約初期は月々の返済額が大きい

住宅ローンの金利から利息を算出する計算式

住宅ローンの返済方法について押さえたところで、次は住宅ローンの金利から利息をする計算式を見ていきましょう。

一般的には、元本に金利をかけることで利息が計算されます。

金利は正式には「年利」と呼ばれ、年利を12か月で割った数字である「月利」で毎月の利息が決定します。

住宅ローンの金利から利息を算出する計算式

月利(%)=年利(%)÷12か月

月々の利息額=ローンの残高×月利

上記の計算式によって毎月の利息額を計算できますが、先ほど解説した「元利均等返済」と「元金均等返済」では、それぞれ利息の計算方法が異なります。

両者の計算方法をチェックして、混乱のないように注意してください。

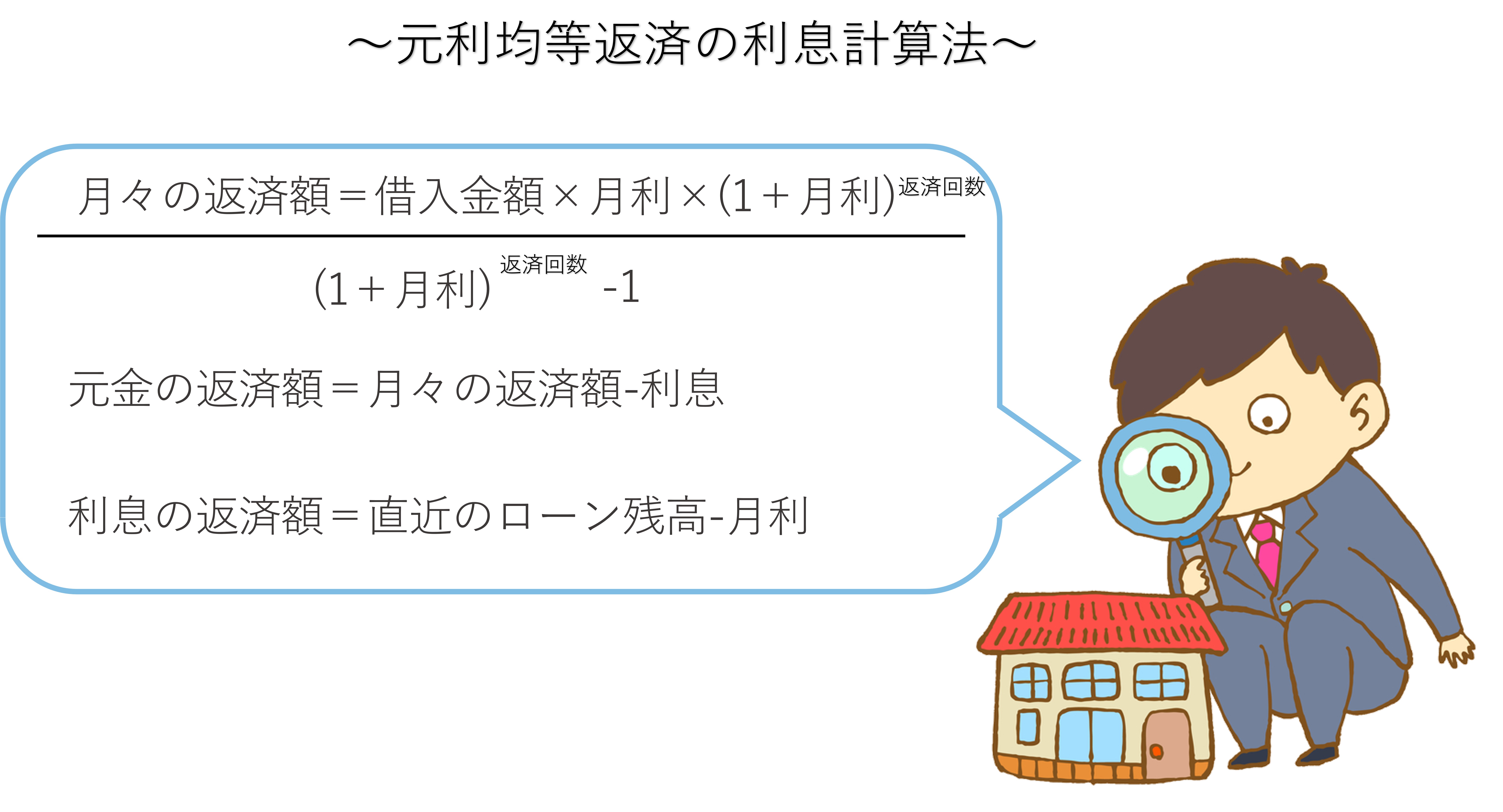

元利均等返済の利息計算法

返済が進むにつれて元金の比率が高くなる元利均等返済の場合、毎月の返済金額を算出した後に、上で解説した計算式を使って「月利」をかけることで、利息額を算定します。

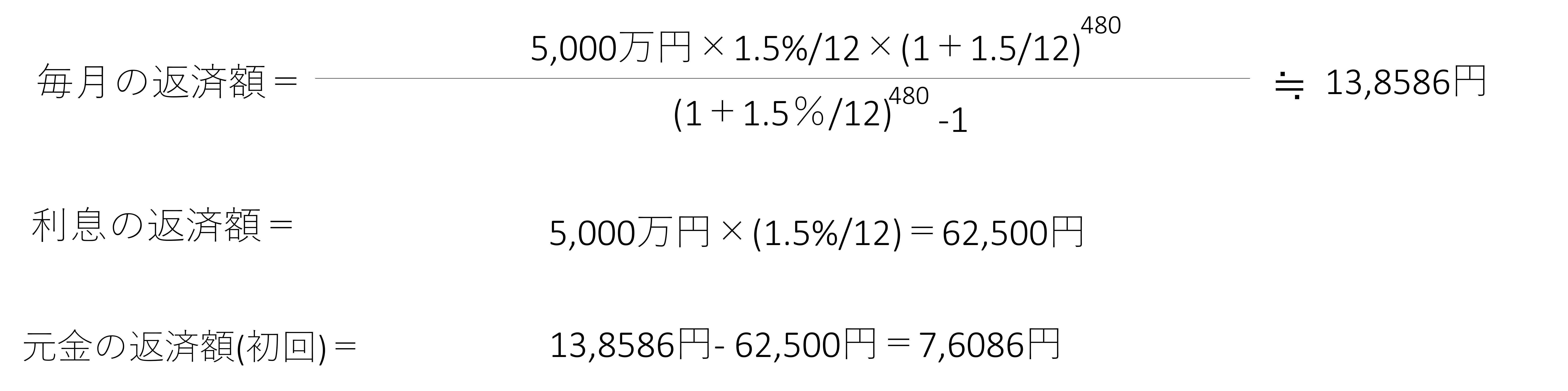

この計算式を使って、以下の条件を当てはめて実際に計算してみましょう。

- 借入金額:5,000万円

- 金利1.5%

- 借入期間40年(480か月)

- ボーナス払い:無

かなり複雑な計算式ですね。

こうした計算は電卓でもできますが、複雑なだけに手間もかかります。

インターネット上には計算の為のツールがたくさんあるので、こうしたツールを活用するのも手です。

また、google検索を使って計算をする方法もあります。

元金均等返済の利息計算法

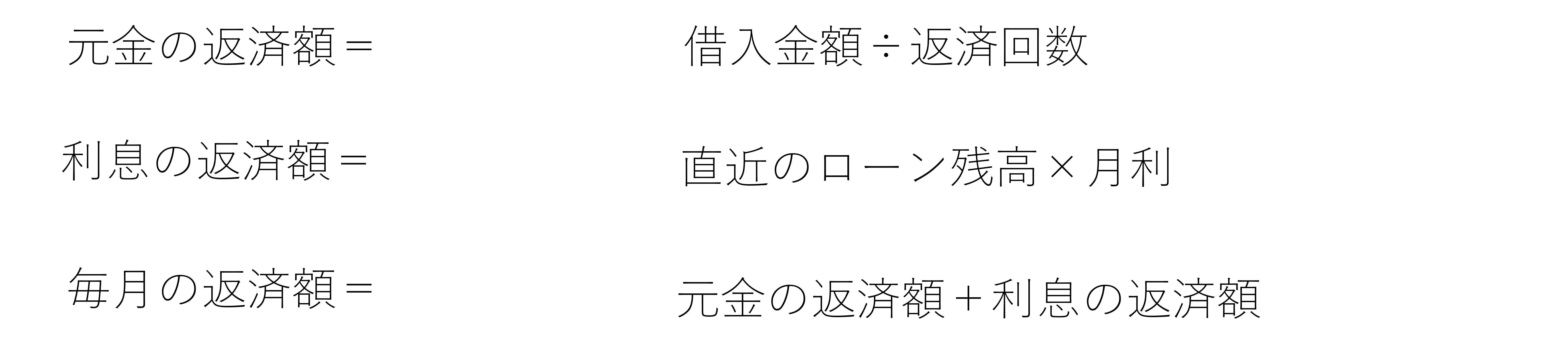

つづいては、元金均等返済の利息計算法です。

元金均等返済法においては、月々の返済は元本と利息の合算額によって決まります。

借りた総額を支払い回数で割った結果が、返済期間全体にわたって変わらない月々の元本支払い額です。

その上で、利息の部分は毎回の返済前の残高に対する月率の利息をかけて求められます。

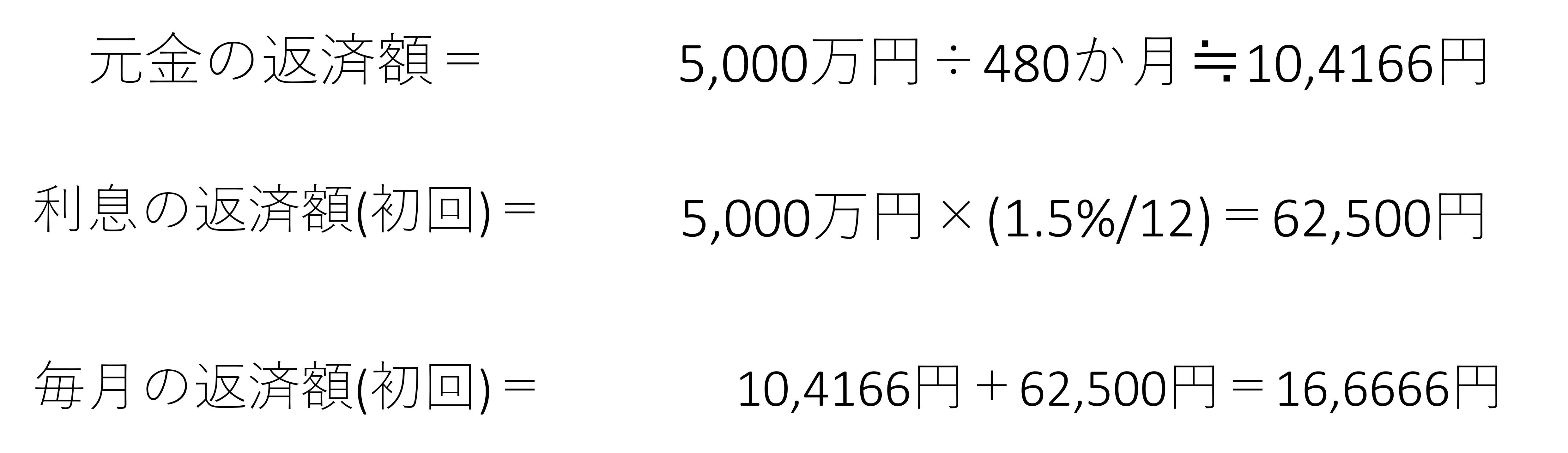

先ほど元利均等返済の計算で使った条件を当てはめて計算してみましょう。

- 借入金額:5,000万円

- 金利1.5%

- 借入期間40年(480か月)

- ボーナス払い:無

二回目の返済以降、前回の住宅ローンの残高から支払われた元本の分を引いたものを新しい住宅ローンの残高として計上します。

元本の返済額が一定な分、さきほどの元利均等返済法に比べて計算が簡単ですね。

元金均等返済は元本を減らしやすく、結果として返済総額が減少します。

ただし、初期段階での返済額が大きくなる点は注意が必要です。

元金均等返済の利息計算法

つづいては、元金均等返済の利息計算法です。

元金均等返済法においては、月々の返済は元本と利息の合算額によって決まります。

借りた総額を支払い回数で割った結果が、返済期間全体にわたって変わらない月々の元本支払い額です。

その上で、利息の部分は毎回の返済前の残高に対する月率の利息を乗じて得られます。

先ほど元利均等返済の計算で使った条件を当てはめて計算してみましょう。

- 借入金額:5,000万円

- 金利1.5%

- 借入期間40年(480か月)

- ボーナス払い:無

二回目の返済以降、前回の住宅ローンの残高から支払われた元本の分を引いたものを新しい住宅ローンの残高として計上します。

元本の返済額が一定な分、さきほどの元利均等返済法に比べて計算が簡単ですね。

元金均等返済は元本を減らしやすく、結果として返済総額が減少します。

ただし、初期段階での返済額が大きくなる点は注意が必要です。

住宅ローンの計算はgoogleでもできる

- 人気の住宅ローン【2024年05月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

上でも解説した通り、住宅ローンの利息計算は複雑で電卓で計算するのは大変です。

シミュレーションツールを使うのも手ですが、googleの検索欄に計算式を入力して計算する方法もあります。

先ほどの条件を例に、googleの検索欄で使用する計算式を作ってみましょう。

google検索を利用する場合の計算式~元利均等返済~

毎月の返済額・・・50000000×0.00125×(1+0.00125)^480÷(1+0.00125)^480-1

利息の返済額・・・50000000×(1.5%÷12)

元金の返済額(初回)・・・138586-62500

google検索を利用する場合の計算式~元金均等返済~

元金の返済額・・・50000000÷480

利息の返済額(初回)・・・50000000×(1.5%÷12)

毎月の返済額(初回)・・・104166+62500

一般的な電卓ではかっこや累乗を使った計算ができない場合が多いですが、googleの検索欄を使えば、複雑な計算にも対応できます。

自分の手で住宅ローンの利息や返済額を計算してみたい方は、試してみましょう。

世帯年収1,000万円で住宅ローンはいくら借入できる?借り入れ額の目安を徹底解説

住宅ローンの金利から利息を計算する上での注意点3選

上では、元利均等返済と元金均等返済の計算式を例を挙げて解説しました。

こうした計算をする上では、押さえるべき注意点もあります。

注意点をおろそかにしたまま計算をすると、返済計画にズレが生まれる恐れもあるので気をつけましょう。

以下の3点を見てください。

住宅ローンの金利から利息を計算する上での注意点3選

①計算の結果を過信しない

②返済方法の特徴を理解する

③手数料などの諸費用も考慮する

住宅ローン地獄から脱出できない主婦の実例を紹介!返済滞納で借金地獄に落ちる原因

①計算の結果を過信しない

住宅ローンの返済額や利息計算時に留意すべき点は、計算上の結果が必ずしも実際と一致するわけではないという点です。

変動金利や期間固定金利オプションを選択する場合、金利の上昇に伴い、当初の見積もりよりも支払う利息が増加する可能性があります。

もし、低い金利を基にして限界までローンを組んだ場合、金利が上がった際に返済負担が重くなる可能性も無視できません。

金利上昇の可能性を考慮に入れた返済計画を心がけましょう。

②返済方法の特徴を理解する

先程の計算をみてもわかるように、返済の方式によって月ごとの支払額や最終的な総支払額に違いが生じます。

最初の支払いを軽減したい場合は元利均等返済法がおすすめですが、トータルでの支払額をみると、元金均等返済法によって支払う利息が少なくなります。

どちらの方法にも利点と留意すべき点があり、どちらが良いかは一概には言い切れません。

返済方法に迷った際は、現在の家計の状況や将来の金融計画を基に、どちらの方法が自分に合っているかを検討してください。

③手数料などの諸費用も考慮する

住宅ローンに関わる計算は複雑なため、シミュレーションツールの使用も一般的です。

便利なツールではあるものの、簡略化されたシミュレーションでは、手数料やその他の費用が計算に含まれていない場合があるので注意しましょう。

こうした費用を無視すると、シミュレーションツールの結果以上の費用が生まれる恐れもあります。

もしシミュレーションの結果に疑問を感じる場合や、返済計画をたてるのが難しい場合は、金融機関に相談するのも一つの手段です。

住宅ローンを低金利で活用するポイント4選

住宅ローンを低金利で活用するには、押さえるべきポイントがあります。

住宅ローンは人生の中でも大きな出費です。

今後の生活の為にも、出来る限り低金利で住宅ローンを利用したいですよね。

ここでは住宅ローンを低金利で活用するポイントとして、以下の4点を解説します。

それぞれチェックして、上手に住宅ローンを利用してください。

住宅ローンを低金利で活用するポイント4選

①借入期間をできるだけ短くする

②新規開店した金融機関やネット銀行を利用する

③頭金を多めに用意する

④金利交渉をする

住宅ローンの選び方まとめ!銀行を比べる際のポイント・お得な借り方を初心者にもわかりやすく解説

①借入期間をできるだけ短くする

まず考えたいのが、借入期間の短縮です。

一般的に、借入期間が長くなるほどに金利は高くなる傾向にあります。

また、一般に住宅ローンの完済予定年齢が80歳とされる場合もありますが、そのような長期にわたる返済は現実的ではありません。

返済が80歳近くまで続く場合、返済資金は退職金や年金から捻出されることになり、結果として老後の資金計画にも影響が及びます。

安定した老後生活のためにも、返済期間の短縮を検討しましょう。

②新規開店した金融機関やネット銀行を利用する

新規開業やリニューアルオープンを迎えた金融機関は、新たな顧客を引きつける目的で金利の削減キャンペーンをしばしば実施しています。

こうした機会を利用すれば、通常時に比べてより低い金利で住宅ローンを組めます。

特に新規顧客獲得に注力している金融機関として推奨できるのは、設立から20年未満のインターネットバンクです。

インターネット銀行はローンや定期預金などの商品を主軸にしており、新規口座数の増加がそのまま収益拡大につながります。

このため、彼らは低金利を売りにした商品群を豊富に取りそろえており、低金利を求める際に適した選択肢となります。

③頭金を多めに用意する

頭金を準備することで、最初に必要な借入額を減らせるのはもちろんのこと、金融機関やローン商品によっては、住宅の購入価格に対する借入れ割合に基づいて適用される金利が変動する場合もあります。

ローン対価比率の基準は、金融機関やローン商品により異なるため、事前にしっかりと確認しましょう。

④金利交渉をする

住宅ローンを組む際、担当者との交渉を通じて金利を下げてもらえる場合があるのも覚えておきましょう。

交渉が成功すると、金融機関が最初に提示した金利よりも低い金利での契約ができます。

難しい作業ではあるものの、一度交渉を試みる価値は十分にあります。

とはいえ、交渉を成功に導くには、一定の技術やノウハウが求められます。

金利交渉が初めての場合、交渉に慣れた人の支援を得る方が確実です。

もし、金利交渉が得意な知人がいない場合は、マイホーム購入を検討している不動産業者に相談してみましょう。

住宅ローンの利息計算は複利?単利?

ネット上では、住宅ローンの利息計算が単利であるか複利であるかについて、さまざまな見解が存在します。

単利計算は、金利を元金にのみ適用して利息を求める方式です。

一方複利計算は、一定期間後に得られる利息を元金に加算して、新しい元金として金利を適用する方式です。

両方の計算法では、初期の元金が減少しないという点が共通しています。

ただし、住宅ローンの利息を計算する際は毎月の返済での元金減少が基本とされており、返済された後の残りの元金に対して金利を適用して次の返済分の利息を計算します。

この計算方法は「残高減少方式」と呼ばれ、単利や複利の概念とは異なる基準に立っているため、単利や複利の議論は住宅ローンの文脈ではあまり適切ではありません。

住宅ローンの金利や利息の計算は返済方法の特徴を押さえよう

この記事では住宅ローンの金利や利息を計算する式を、例を挙げて解説しました。

住宅ローンの総返済額や支払い利息の計算は複雑なので、金利変動時の利息計算を含めて、シミュレーションツールなども活用しましょう。

また、住宅ローンの利息計算は支払い方法によっても結果が変わります。

支払う利息の総額を事前に確認し、個々の状況に最適なプランを選んでください。

【2024年最新】住宅ローン審査が厳しい金融機関ランキング!ローン審査が厳しい理由や評価ポイントについて解説

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】