- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

年収400万円は、日本人の返金的年収数値になります。

このボーダーラインの年収の方がマイホームを購入するとなれば、住宅ローンの借り入れ可能金額はいったいいくらになるのでしょうか。

年収400万円で住宅ローンを組む場合、借りられる上限金額まで借りるのではなく、借りられる範囲で無理がない返済ができる金額プランでローンを借り入れるのが一番です。

ここでは、年収400万円の方が組める住宅ローンの上限金額と限度額まで借りるリスク、返済のコツをご紹介します。

住宅ローンの借り換え審査が甘い・緩い通りやすい銀行はどこ?借り換えの条件と落ちた時の対処法

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

年収400万円あれば住宅ローンの借り入れは可能!

平均給与よりも少々低い額とはいえ、平均値に近い年収である年収400万の方なら住宅ローンの借り入れは可能です。

中央値を400万円としてこの額を多少超えて入れはいるほど概ね問題はありませんが、中央値以下だと、審査条件や借入金額など少々厳しいでしょう。

とはいえ、住宅ローンが組めることに変わりはなく、金融機関によって最大3,935万円までローンが組めます。

ただし上限金額まで融資を受けると、手取りの50%を返済に当てる必要がありますので、現実的とは言い難いです。

年収400万円で住宅ローンを限度額まで借りるリスク

年収400万円の方なら住宅ローン上限額が約3,935万円まで借りられますが、限度額まで借り入れするのは、後の返済額が生活資金を圧迫するなど様々なリスクを伴います。

ここでは、年収400万円の方が上限金額まで借りた場合のリスクをご紹介します。

リスク①生活資金の圧迫

第一に考えられるのは、生活資金の圧迫です。

年収400万円の方の手取り金額は約26万円です。

この方が、返済比率35%まで住宅ローンを借り入れた場合、月々11万7,000円の返済を行わなければなりません。

手取りから返済額を差し引けば残り14万3,000円しか残りません。

独身であればさほど問題に感じませんが、配偶者、扶養になっている家族がいる場合は、

貯金はおろか、生活費の捻出が困難になります。

リスク②急な出費に対応できない

条件額まで借りた場合、将来の備えや突破医的出費に対応できないなどの事態に陥りやすいです。

例えば、ケガや病気で入院することになった場合の治療費の捻出が困難であったり、税金の納付書対応がままならず滞納してしまうなど信用問題に傷をつける可能性があります。

またマイホーム購入後のメンテナンス代といった維持・管理費、固定資産税、都市計画税など多方面で出費がかさむため、最悪住宅を差し押さえられることも想定されます。

リスク③金利上昇による増額リスク

住宅ローンを組むとき、固定金利制か変動金利制のいずれかを選んでローンを借り入れます。

このとき、金利額が変動する方を選んでいると、金利上昇に伴って返済額が総額するリスクがあります。

金利上昇に対応できるだけの備蓄がない場合は、金利が変わらない固定金利制で借り換えるか、借入金額を減額するかなどの処置を取りましょう。

住宅ローン地獄から脱出できない主婦の実例を紹介!返済滞納で借金地獄に落ちる原因・対策・後悔しない選び方

年収400万円で住宅ローンを借り入れする時に意識すること

年収400万の方が住宅ローンを組んで住宅を購入するときは、借り入れた後は、滞納なく返済していくことと考える方が多いです。

借りたもの返すのは至極当然のことですが、借り入れをする段階で意識しておくことが3つあります。

ここでは、借り入れを行う前に意識しておくことを3つご紹介します。

返済比率25%以内で借り入れを済ませる

年収400万円の方が住宅ローンを組むときは、返済比率25%以内でローンを組むのがおすすめです。

前節でも行ったように年収400万円の方なら上限3,935万円まで借りられますが、予期せぬ出費に対応できないことや生活資金の圧迫などのリスクを伴います。

比率が高ければ将来の貯蓄や備えに回す資金のやりくりに難が出るので、手取り収入の25%以内で借りられる2,200万円以内でローンを借り入れるのが理想的です。

2,200万円なら月々の返済金額が約6.5万円以内で収まるので、生活資金や貯金、急な出費対応に回せる余裕が生まれます。

かといって、現在支払っている家賃と堂々の金額を借りるのは危険です。

家を購入すると、固定資産税・都市計画税や住宅の維持管理費用など賃貸の時にはかからなかった出費が発生します。

借りられる限度額=返済できる額じゃない

2つ目は、借りられる限度額=返済できる金額じゃないことを意識することです。

返済比率の35%までローンを借り入れることが可能ですが、必ずしも満額返済できるという保証はありません。

家を買えば、奨学金や公共料金の支払いに加えて、賃貸の時にはなかった納税義務や維持・管理費用など多方面で出費が発生します。

満額まで借りられるとは言え、生活を送っていく上で予期せ出費が発生することが多々あります。

円滑に対応するためにも、備えが作れる余裕を持って借りるのがおすすめです。

返済期間

住宅ローンを組むときは、自分に合った返済期間でローンを組みましょう。

住宅ローンを借り入れた時の年齢によっては、35年ローンが組めないこともありますし、定年までに完済したいという考えから返済期間を短めに設定される方もいます。

返済期間を短く設定すれば、早々に完済できますが、期間に応じて借りられる金額が減ります。

ローンを組むときは、返済比率と返済期間を照らし合わせながらローンを借り入れましょう。

年収400万円で無理なく住宅ローンを返済していくコツ

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

ここでは、年収400万円の方が住宅ローンを借り入れたあと、無理なく返済し続けるコツを6つご紹介します。

返済負担率が3割を超えないこと

住宅ローンを組むときは、返せる額を意識してローンを組むのがおすすめです。

無理なく返済できる金額の目安として、毎月の返済負担率の30%以下に抑えるのがおすすめです。

その点を踏まえて理想の金額が返済比率25%の2,200万円を中央値としてローンを組むことです。

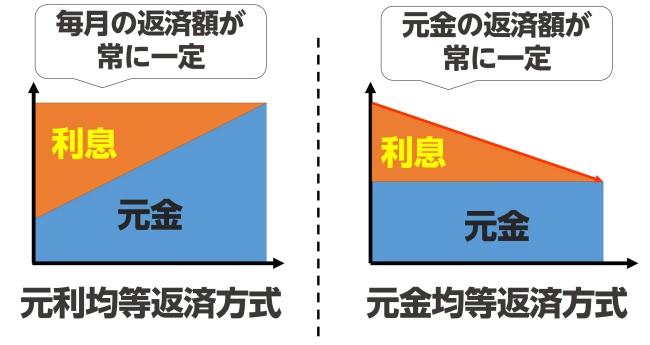

返済方法

住宅ローンの返済方法には、元利均等返済方式と元金均等返済方式の2つがあります。

無理なく返済を進めていくなら、毎月一定の金額を納める元利均等返済方式がおすすめです。

元利均等返済方式なら、返済を行っていく過程で利息と元金の返済に当てる割合が変化します。

一方の元金均等返済方式は、月々の支払金額が徐々に減っていく返済方式です。

つまりローンを組んだ最初期の返済額は高いが、後の返済額が減っていく変動式になるため、安定した返済計画が立てにくい側面を持っています。

安定を求めるなら、元利均等返済方式がおすすめですが、状況によっては元金均等返済方式が適していることもあります。

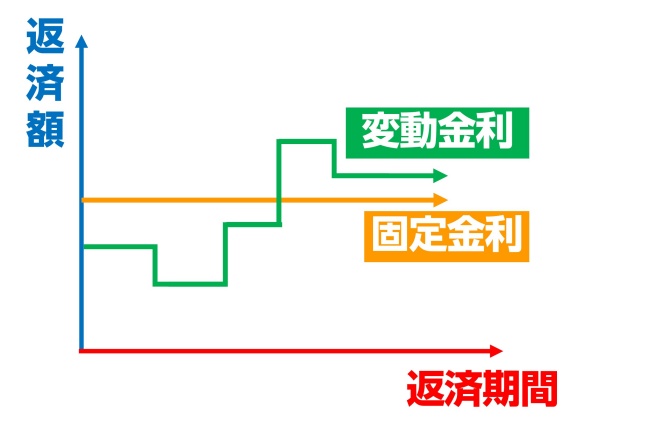

金利タイプは必ず固定金利

返済方法と併せて、金利タイプも選びます。

安定して返済を続けるなら、常時金利額が一定の固定金利でローンを借り入れるのがおすすめです。

固定金利なら、金利上昇のリスクがなく常に一定額を納めればいいので、返済計画が立てやすいです。

一方、変動金利でローンを組んだ場合、低金利でローンが組めればお得に感じますが、半年に一度、金利が見直しされ、経済状況によっては金利が上昇し返済額が増額する可能性があります。

変動金利で借り入れる場合は、返済額の1/4を毎月貯金して備えを作っておきましょう。

定年後の残高が1,000万以下であること

住宅ローンの完済は、定年退職する前までに完済するのが理想です。

しかし、借り入れした時の年齢によっては、定年までの完済が難しい場合があります。

そんな時は定年後の残高が1,000万円以下になるような返済計画を立てるのがおすすめです。

また完済が底年以降になる場合は、年1~2回のボーナスや退職金を返済に充てて完済時期を短縮しましよう。

そのほかにも借り入れの時に支払う頭金の額を増やして、完済時期を早めるという方法もおすすめです。

ローン以外のコストも考慮

住宅ローンを組んで家を購入すれば、返済金を含めて固定資産税・都市計画税、保険代、リフォーム代、維持・管理費用など多方面で資金が必要になります。

これら資金を念頭に置かないままローンを組めば、設備修理がままならず例年劣化が進むほか、税金の滞納、最悪自宅の差し押さえ、強制退去などの処分が下る可能性があります。

諸費用を月々の給与から捻出して確保するためにも、無理なく返せる範囲でローンを組むのがおすすめです。

住宅ローン控除制度の活用

住宅ローンを組んで家やマンションを購入するときは、住宅ローン控除を利用して出費を抑えましょう。

住宅ローン控除は、年末時点での住宅ローンの残高1%を最長10年、年間最大40万円まで所得税と住民税から控除できる制度です。

利用には住宅ローンを組んでいることが前提になりますが、ローンの返済期間が10年以上や所得が3,000万円以下といった細かい条件が設けられています。

年収400万円の方におすすめ住宅ローン

サラリーマンの平均年収に当たる400万円の方でも、返済能力と収入が安定していると判断されれば、住宅ローンを組むことができます。

ただし、借入を行う際は、無理のない範囲で返済できる額を設定することが絶対です。

以下は、年収400万円の方におすすめの住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行が提供している住宅ローンは、前年度の年収が200万円以上ある給与所得者であれば利用できる住宅ローンです。

当行のおすすめポイントは、状況に応じて選択できる団信プランがそろっている点です。

PayPay銀行では、6種類の団信プランを提供しており、65歳未満であれば誰でも利用できる一般団信から、健康上の理由で一般団信に加入ができない方向けに用意してあるワイド団信などがあります。

中でも、がん先進付の一般団信プラスは、上乗せ金利なしで一般団信の保障内容と、がんと診断確定されれば100万円の給付金が受け取れるほか、がん先進医療を受けた際の治療費が給付されます。

先々の不安に対する備えを持っておきたい方におすすめです。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行住宅ローンは、その類い稀な低金利と諸経費の削減により、住宅ローンを求める多くの人々から高い関心を集めています。

この銀行が提供する業界内でもトップクラスの金利条件は、借入者が長期間にわたり返済する総コストを大幅に抑えることを可能にします。

これは、特に大きな買い物である住宅購入時における経済的負担の軽減に直結します。

加えて、SBI新生銀行は申込みプロセスの効率化と、一般団信を無料で提供することにより、利用者にとってのアクセシビリティと安心感をさらに高めています。

さらに、返済の負担を徐々に軽くするステップダウン金利制度は、長期間にわたる住宅ローンの返済計画において、利用者にとって有益なオプションです。

時間が経過するにつれて金利が低下するこの制度は、特に家族計画などで将来的な支出が増えることが予想される場合に、財政計画の大きな助けとなります。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

頭金用意で金利優遇!

申し込みはこちら!

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHI住宅ローンは、特に「ARUHIスーパーフラット」プランで知られ、その類稀な低金利と柔軟な融資条件で多くの住宅購入希望者から支持を受けています。

このプランは、自己資金が借入額の半分以上ある顧客に提供される、最低0.66%という驚異的な長期固定金利オプションを特色としており、これにより、顧客は返済期間を通じて大幅な費用軽減を実現できる可能性があります。

オンラインでの申し込み手続きの簡便さと、申し込み時に事務手数料が2.20%から1.10%に割引されるといった低コストでのサービス提供は、住宅購入における初期費用の負担を軽減したい顧客にとって大きなメリットです。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、業界内でも特に低い金利を提供することで知られ、その結果、借入者が長期間にわたり住宅ローンの返済負担を軽減できるようになっています。

この銀行が提供する住宅ローンは、自己資金が少ない借入者でも、市場で一番低い金利での資金提供を可能にします。

さらに、全疾病保障が無料で付帯され、病気やけがで働けなくなった場合に、一定期間のローン返済が免除されることは、利用者にとって大きな安心材料となります。

特に、40歳未満の借入者に向けた「3大疾病50%保障」や、女性契約者専用の「ガン診断給付金特約」などの無料付帯サービスは、顧客の多様なニーズに応えるためのものです。

これらのサービスは、特定の条件を満たす顧客に追加の保護を提供し、さらなる安心を促進します。

加えて、住信SBIネット銀行はフラット35において、「保証型」と「買取型」という二つの異なるオプションを提供しています。

これにより、借入者は自身の経済的状況やニーズに応じて、最も適したローンプランを選択することができます。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行の住宅ローンサービスは、利便性と柔軟性を兼ね備えており、顧客にとって魅力的な選択肢となっています。

固定金利と変動金利の両方を提供し、500万円から2億円までの広範な融資範囲と2年から35年の柔軟な返済期間を顧客に提供しています。

これにより、利用者は自分の財政状況や将来の計画に最適な返済計画を容易に選択できます。

特に、オンライン申し込みの簡便さと保証料が不要であるポリシー、さらに選択した金利タイプに応じて異なる透明な事務手数料設定は、初期費用の負担を軽減し、顧客にとって大きなメリットです。

固定金利オプションの選択で一律の事務手数料が適用されること、そして繰上げ返済手数料が無料である点は、将来の資金計画の柔軟性を高めます。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、日本全国の顧客に向けて、住信SBIネット銀行およびSBI新生銀行の住宅ローン製品を提供する銀行代理業者です。

顧客の多様なニーズに合わせて、最大2億円という広範な融資能力と1年から50年に及ぶ返済期間の選択肢を提供し、固定金利および変動金利のローンプランを通じて、柔軟性を実現しています。

オンライン手続きの容易さや保証料不要のポリシー、繰上返済手数料無料化など、経済的負担を軽減する多数のメリットを提供し、顧客の安心をサポートしています。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上1億円以内(10万円単位) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行が提供している住宅ローンには、年収による制限が設けられておらず、返済能力や信用情報、借入額が無理なく返済できる範囲であれば、年収が400万円ある方でも借り入れができます。

またメガバンクの中でも、適用される金利値が低めに設定されているので、給与受け取りに当行を利用されている方に最適です。

さらに特定の条件を満たせば印紙代が0円になったり、将来行う可能性があるリフォームを行った際に組むリフォームローンの金利が0.5%優遇されるなど、様々な特典が得られます。

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行は、数あるネット銀行の中でも、業界最低水準の金利値で住宅ローンを提供しています。

そのローン商品というのが、「ネット専用住宅ローン」の変動金利型です。

3月現在、「ネット専用住宅ローン」の変動金利を選択すると、0.298%でローンを組むことができます。

将来的に金利が変動して返済額が増えてしまう恐れがあるものの、少しでも返済額を減らしたいという方におすすめです。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説年収400万円でもローンは組めるが返すことを意識して借りること

年収400万円の方なら上限金額3,935万円まで借りることができますが、借りた後の返済額が生活資金の圧迫を招く恐れがあります。

無理に高いローンを組んでいい物件を買うよりも、無理なく返済できる範囲で借りられる金額の範囲でいい物件を買うのが賢い借り入れです。

ローンを組んで家を購入すれば、毎月ローンの返済が始まるわけですが、そのほかにも管理維持費用や保険料、年に一度の納税義務など多方面で出費が発生します。

急な出費にも対応できる備えを作っておくためにも、返済できる範囲でローンを組んで新居生活を楽しみましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】