TOP >

住宅ローンの基礎知識 >

頭金なしでもフラット35は利用できる?フルローンのメリット・デメリットを解説

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

家を購入したいけど、頭金を準備することができないフルローンでも家を購入することはできる?と疑問を持つ人は多くいます。

銀行などの金融機関で住宅ローンを組む際は、頭金なしでは組むことが難しい場合が多いです。

別の住宅ローンとしてフラット35を検討する人も多いと思います。

結論から言うと、フラット35はフルローンでも組むことが可能です

今回この記事では、そんなフラット35をフルローンで組むメリット・デメリットは何かについて解説をしていきます。

頭金なしでフラット35を利用しようと考えている人は、ぜひ参考にしてください。

フラット35は住宅ローンの中でも審査が甘い・通りやすい!口コミ・評判と審査がゆるい理由・問題点

- 人気の住宅ローン【2024年04月最新】

-

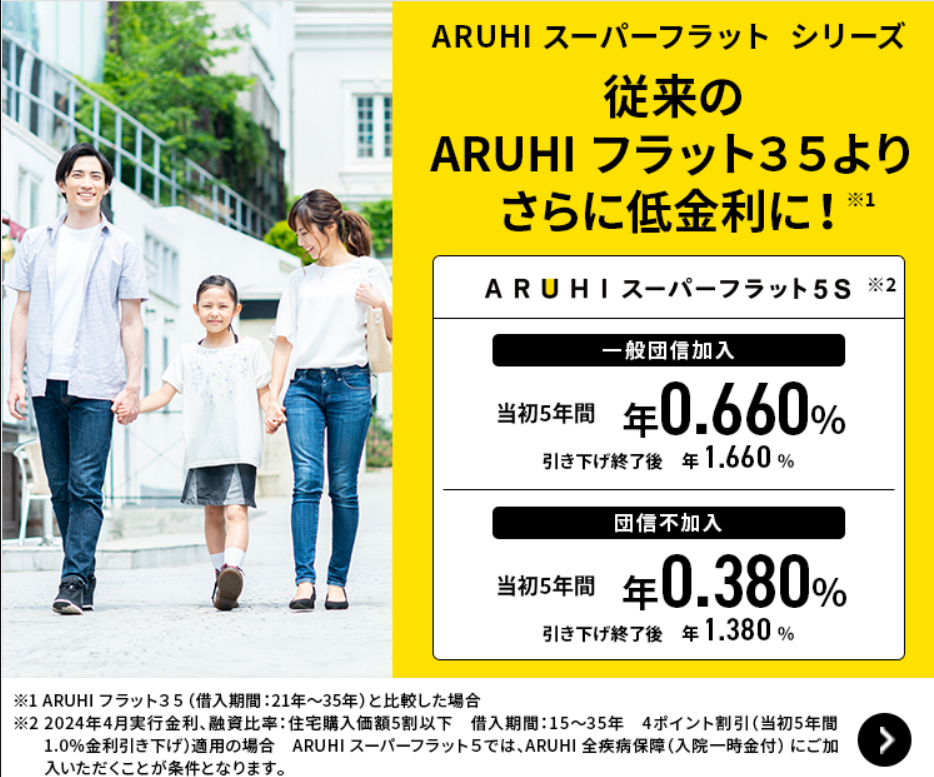

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

フラット35とは

フラット35は2003年からサービスの提供が開始された住宅ローンの新たな選択肢となるものです。

住宅金融支援寄稿が全国300以上の金融機関と提携して利用者に提供している全期間固定金利型住宅ローンです。

借入時から完済までの間、金利が一切変わらないので計画的にローンの返済をすることができます。

民間の金融機関と同じように最長で35年のローン返済期間を設けることができるので、借入金額が大きい人でも毎月の返済額を抑えることができます。

新築の物件だけでなく中古物件の取得にも利用することが可能です。

また、フラット35は保証人と保証金を準備する必要がなくローンを組むことができるので補償に関する費用を抑えることができます。

【2023年最新】人気のフラット35おすすめ比較ランキング!厳選12社の金利や団信・使いやすさを徹底比較

フラット35をフルローンで組むメリット

フルローンをフラット35で組むメリットは次の通りです。

- まとまった現金が必要なし

- 計画的に返済ができる

- 最大35年のローンが組める

- 住宅ローン控除を利用できる

それぞれを詳しく見ていきましょう。

まとまった現金が必要なし

頭金なしで家を購入することができるので、自分の手元にまとまった現金が無くても住宅ローンを組んで家を購入することが可能です。

住宅ローンを組む際に大切な予想として資金力があります。

頭金を準備することができないと返済することができないのではと思われてしまい、ローンを組むことが難しくなってしまいます。

しかし、フラット35であれば住宅ローンを組むことができるので安心ですね。

もちろん収入と借入希望額、返済期間によってはローンを組むのが難しい場合もあります。

計画的に返済ができる

フラット35では契約時の金利に従って完済が完了するまで、ずっと固定金利です。

そのため、毎月の返済額が一定しているため住宅ローンの返済を計画的に進めることができます。

毎月の返済を計画的に進められるのはフラット35の魅力の一つですね。

最大35年のローンが組める

フラット35も銀行などの金融機関同様に最大で35年の超長期ローンを組むことが可能です。

返済期間を長期に設定することで、毎月の返済額を減らすことができます。

ただし、金利の影響を受けるので返済期間を長期にすればするほど、最終的な支払い総額は長くなってしまうので自分の収入状況に応じて適切な返済期間を設けるようにしましょう。

住宅ローン控除を利用できる

国土交通省住宅ローン減税によると「無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から細田氏13年間控除する制度です。」と定めています。

年末時点でローン残高の0.7%が所得税から控除される制度なので、フルローンであれば住宅ローン控除の恩恵を最大限に受けることができます。

頭金を入れてしまうと、住宅ローンの残高が少なくなり受けられる控除額が減るというわけですね。

そのため中には、わざと頭金を支払わずにフルローンを組む人もいます。

ただし、フルローンでフラット35を利用する場合は金利優遇を受けられないので、どちらの支払い総額が少なくなるかは個別に計算する必要があります。

住み替えでも住宅ローン控除は受けられる?利用条件と特例について解説

フラット35をフルローンで組むデメリット

フルローンをフラット35で組むメリットは次の通りです。

- 審査が厳しくなる

- 金利があがる

- 保証型低金利が利用できない

それぞれを詳しく見ていきましょう。

審査が厳しくなる

フラット35をフルローンで組む場合は、住宅ローンの審査が厳しくなります。

元々フラット35は他の金融機関よりも審査に通りやすいため、銀行の住宅ローン審査に通過することができなくフラット35を利用しようと考えている人が多いです。

しかし、フルローンの場合はフラット35でも審査が厳しくなり収入状況や借入金額によってはローンを組むことができなくなってしまいます。

フラット35を利用する場合においても返済可能な金額を借り入れ金額にして、計画的に返済する能力があることを証明する必要があります。

フラット35の審査基準と落ちる人の傾向・落ちた理由と対処法を初心者にも分かりやすく解説

金利があがる

フラット35ではローンを組む際の融資率が9割以下・9割超どちらかによって金利が変わってきます。

フルローンで組むよりも1割以上の頭金を準備することで金利の優遇を受けられます。

フラット35を組む月によって金利の範囲はことなります。

2022年9月時点では、融資率9割以下は年1.520%~年2.810%、9割超の場合は年1.780%~年3.070%となっています。

返済期間が長期にわたるような住宅ローンの場合は、金利によって支払い総額が異なってくるので利用する際は金利に対しての身長な判断が求められます。

保証型低金利が利用できない

フラット35と一言で言っていますが、実は「買取型」・「補償型」2種類のものがあります。

買取型よりも保証型の方が低金利で借主にメリットが多いのですが、頭金なしの場合は保証型を利用することができず買取型のみとなってしまいます。

金利だけを見ると保証型の方がお得なので、特別な理由がない限りは頭金を準備して保証型のフラット35を利用するようにしましょう。

保証型を利用するためには借入額の1割以上の頭金を準備するようにしましょう。

仮に1,000万円の借入額を希望する場合は100万円以上の頭金を準備しておくことで保証型のフラット35を利用することができます。

頭金なしでも借入ができるおすすめのフラット35

- 人気の住宅ローン【2024年04月最新】

-

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

住宅ローンを組むとき、借入額の1~2割に相当する頭金を用意するのがセオリーですが、中には頭金を支払わず、フルローンという形で住宅ローンを組まれる方もいます。

そこで今回は、フルローンで住宅ローンが組めるおすすめのフラット35を3つ紹介します。

ARUHI「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×2.20% |

| 生命保険料 |

別途で必要 |

ARUHIと住宅金融支援機構が提供している住宅ローン「ARUHI フラット35」は、借入スタートからローン完済まで金利が変動しない全期間固定金利でローンを組むことができます。

そんな「ARUHI フラット35」もフルローンでローンが組めるローン商品になりますが、フルローンで借入れるには、「ARUHI フラットα」というローン商品を併用利用しなければなりません。

例えば、3,000万円をフルローンで借入れる場合、借入額の9割に相当する2,700万円を「ARUHI フラット35」で借入れ、残りの1割に相当する300万円を「ARUHI フラットα」で借入れる形になります。

\13年連続シェアNo.1!※/

※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数

(2023年3月末現在、ARUHI調べ)

住信SBIネット銀行住宅ローン「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 融資期間 |

建設・購入・借り換えのの場合は15年以上 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

|---|

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.10%【建設・購入】借入額×0.99%【借り換え】 |

| 遅延損害金 |

年率14.5% |

住信SBIネット銀行は、数あるネット銀行の中でも低水準の金利値で住宅ローンが組める金融機関です。

そんな住信SBIネット銀行が提供しているフラット35を頭金なしのフルローンで申し込む際は、「フラットパッケージローン」と買取型のフラット35を併用することでフルローンでの借り入れが実現します。

例えば、総借入額3,000万円の9割に当たる2,700万円を買取型のフラット35で組んで、残りの300万円をフラットパッケージローンで借入れることで、フルローンが組めます。

仮に買取型のみでローンを組んだ場合、返済額は約4,000万円近くになるものの、ローンを併用利用すると約3,800万円で借り入れができ、約120万円もお得な形で住宅購入が行えます。

ただし、ローンを併用利用すると、それぞれで事務手数料が発生します。

\保障が手厚いフラット35 No.1!/

楽天銀行「フラット35」

| 金利タイプ |

固定金利 |

|---|

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

|---|

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.404% |

| 生命保険料 |

別途で必要 |

楽天銀行が提供しているフラット35もまた、他の金融機関同様、フルローンでローンを組むことができます。

楽天銀行の場合は、フラット35で総借入額の9割を借入、残りの1割を変動金利適用の住宅ローンで組むという方法になります。

なお、併用利用する変動金利部分の借入額の割合は10%・30%・50%の3つから選択できます。

フラット35は頭金なしで銀行よりも住宅ローンが組みやすい

フラット35は頭金なしのフルローンでも銀行などの金融機関よりも審査に通りやすいです。

しかし、頭金なしのフルローンでは金利の面で不遇されてしまいます。

返済期間が長期にわたる場合は、フルローンでは支払い総額が大きくなってしまいます。

フルローンでフラット35を利用して購入する場合は、収入がどれだけ増減するのかを確認した上で将来的な計画をしっかりと立てた上で利用するかを決定しましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】