- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

メガバンクの一つである三井住友銀行住宅ローンは、低金利で新規の住宅ローンだけでなく借換えでもおすすめです。

低金利で住宅ローンを組むことが出来ますが、審査に通らないと融資をしてもらうことが出来ません。

そこで今回この記事では、三井住友銀行住宅ローンの審査はどうなのかと審査に落ちた時の対処法を紹介していきます。

三井住友銀行住宅ローンを組もうとしている人は、ぜひ参考にしてください。

三井住友銀行住宅ローンの口コミ・評判は悪い?他行と比較したメリット・デメリット

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

三井住友銀行住宅ローンは審査基準を公開していない

三井住友銀行住宅ローンは審査基準を公表していません。

そのため何が原因で審査に通過したのか落選してしまったのかを判断する事は出来ません。

ただ、住宅ローンの審査基準や金利・申込み条件などの情報から三井住友銀行住宅ローン審査に通過できなかった理由を推測する事は可能です。

一度審査落ちしてしまっても審査に落ちた原因を改善することで、再審査を通過する事は、十分に可能です。

三井住友銀行住宅ローンの審査でチェックされるポイント

三井住友銀行住宅ローンの審査の特徴について見ていきましょう。

三井住友銀行住宅ローン審査の特徴は以下の通りです。

- ・借入時年齢が20歳以上かつ完済時年齢が80歳未満

- ・年収300万円以上かどうか

- ・正社員かどうか

- ・勤続年数は長いか

- ・健康状態に問題がないか

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

借入時年齢が20歳以上かつ完済時年齢が80歳未満

三井住友銀行住宅ローンは借入時の年齢が20歳以上かつ完済時年齢が80歳未満でないと審査を通過することが出来ません。

年齢の制限は、三井住友銀行住宅ローンに限ったことではなく他の金融機関やネット銀行であっても審査基準の一つに年齢は関わってきます。

借入時の年齢が高ければ高いほど、住宅ローン審査の通過は厳しくなってしまいます。

高齢で住宅ローンを組もうとする場合は、定年退職後などの返済計画をしっかりと考えた上で審査書類を提出する必要があります。

三井住友銀行住宅ローンの審査基準に年収条件は明記されていませんが、返済比率などを考慮すると年収300万円以上は無いと、住宅ローン審査を通過するのは厳しいです。

安定した収入で融資してもらったローンを返済することができると判断されれば、年収面での住宅ローン審査は通過することが出来ます。

収入面で不安がある人は、銀行の担当者に資産状態をしっかりと説明した上で、返済のめどをしっかりと伝えるようにしましょう。

正社員かどうか

住宅ローン審査に申込みをした人の勤務形態によっても住宅ローン審査に通過できるかどうかの判断要素になります。

公務員や正社員であれば三井住友銀行住宅ローンの審査に何の問題もありません。

パート・アルバイト・派遣社員のような勤務形態である場合は、三井住友銀行住宅ローンの審査を通過することが出来ません。

三井住友銀行住宅ローンを利用したい場合は、転職などを行って正社員・公務員になるようにしましょう。

勤続年数は長いか

具体的な勤続年数の指定はありませんが、勤続年数が長ければ長いほど住宅ローン審査は通過しやすくなります。

最低でも1年以上、理想であれば3年以上の勤続年数があれば住宅ローン審査を通過できる可能性が高いです。

住宅ローンとして融資した人が、退職してしまい融資した金額を回収できなくなってしまうことを避けるために、勤続年数が審査の一つの要素としてあります。

健康状態に問題がないか

住宅ローンを組む際は団体信用生命保険への加入が必須です。

団体信用生命保険に加入することが出来ない場合は、三井住友銀行住宅ローンを組む事は出来ません。

健康状態に問題がある場合はワイド団信に加入することで住宅ローンを組むことが出来ますが、三井住友銀行住宅ローンにはワイド団信がありません。

そのため、他の金融機関を利用するかフラット35を選択肢として考えましょう。

ワイド団信

通常の団信信用生命保険よりも、健康状態の条件が緩和されている生命保険。

病気の治療中等の人でも加入することが出来る。

三井住友銀行住宅ローンの審査に落ちた時の対処法

三井住友銀行住宅ローンの審査に落ちた時の対処法について紹介します。

すぐに再審査を出しても審査には、通過しません。

審査落ちした原因をしっかりと分析し改善をしてから再審査を申し込むようにしましょう。

住宅ローンの審査に落ちた原因とは?審査に通らない理由とローンが組めなかった人の特徴・対処法を解説【専門家監修】

借入額の見直し

年収に対して借入額が大きいことが原因で住宅ローン審査落ちしている可能性があります。

年収に対して返済比率がどれくらいかを見直しましょう。

頭金を増やすことによって借入額の比率が少なくなり、審査に通過する可能性が高まります。

購入物件の再検討

住宅ローンを利用して物件を購入する際は、購入する物件に抵当権が付きます。

抵当権があることで金融機関は債権者が住宅ローンの返済が滞った際に、抵当権のある物件を売却し、ローンの回収をすることが出来ます。

購入する物件の資産価値が低い場合は、抵当権を付けてもローンを回収できる目途が付かないため、融資してもらうことが難しいです。

資産価値が高い物件を購入する方が、金融機関の審査も通過しやすいです。

属性を改善する

勤務形態や、年収、社会的地位などの事を属性と呼びます。

住宅ローン審査には、個人の属性がとても重要で信用情報に傷がついている場合は、その時点で審査に通過するのが難しくなってしまいます。

反対に公務員などの倒産の心配がなく安定している属性の人や、世界的な大企業に勤めている人の場合は属性が高く、住宅ローン審査が通過しやすくなります。

他の住宅ローンを検討する

対策をとったのに住宅ローン審査に通過できない場合は、利用する金融機関を変更するようにしましょう。

金融機関によって審査基準などが異なるため、まだ申請をしていない金融機関や審査が甘い金融機関に申込みをすることで審査を通過することが出来ます。

複数の金融機関に審査申込みをすることで審査に通過する可能性が高まります。

三井住友銀行住宅ローンの審査の流れ

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

三井住友銀行住宅ローンに申し込む流れは、以下の5ステップです。

【Step1】事前審査申込

借入に関する希望の入力を行います。

申込人数や借入希望金額、返済期間、借入希望日、生年月日などの基本的な情報を入力しましょう。

本審査の前の仮審査です、資金計画などの入力も求められるので事前審査申込みですが、しっかりとした準備が必要です。

必要な情報が記載された書類の準備などが無い場合は途中保存をすることが出来るので、後日同じフォームにアクセスすれば途中から再度申込みをすることが可能です。

【Step2】本審査申込

事前審査で提出した情報が事実と証明するための疎明資料の提出が求められます。

年収や購入予定の住宅情報等の書類提出が必要です。

写真を撮影してアップロードするので申込みには時間がかかる場合もあります。

通信環境の良い場所で申込みをするようにしましょう。

【Step3】返済用口座の開設

本審査に通過後は、ローンの返済を行うための口座を開設する必要があります。

すで三井住友銀行の銀行口座を持っている場合は問題ありませんが、口座が無い人は近くの支店で口座開設手続きを取る必要があります。

窓口に行くことが出来ない場合は、アプリを利用して口座開設をすることも可能です。

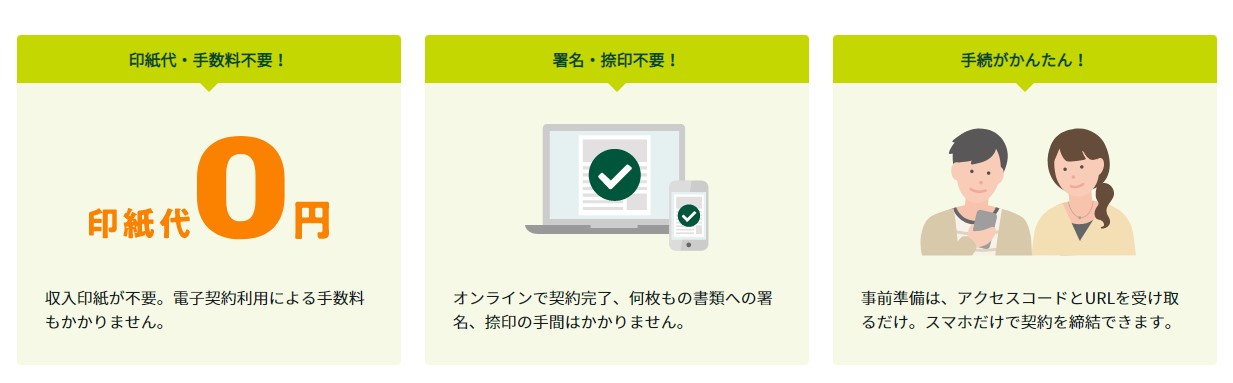

【Step4】住宅ローンの契約

住宅ローンの契約は電子契約をすることが出来るので、捺印や書類へのサインを複数する必要がありません。

受けとったアクセスコードとURLにアクセスし契約内容を確認した上で「同意」ボタンをクリックして契約完了です。

2人で住宅ローンを申し込んでいる場合は、2人とも契約内容を確認した上で契約をする必要があります。

【Step5】融資

契約完了後1週間程で融資を受け取ることが出来ます。

購入した物件の引き渡し日に合わせて住宅ローンの融資を受け、残代金や諸経費の清算を行うようにしましょう。

住宅ローンの融資の際は購入した物件に抵当権が付きます。

抵当権とは?

住宅ローンを組む際に金融機関が購入する物件に設定する権利です。

債権者が住宅ローンの支払いが敵なくなった際に、不動産の所有者が金融機関となり、不動産を売却し住宅ローンの回収を行うことができます。

三井住友銀行住宅ローンを申し込む際に必要な書類

三井住友銀行住宅ローンを申し込む際に必要な書類について紹介していきます。

事前審査で必要な書類はあまりありませんが、本審査では必要なものが多く書類の不備があると再提出をしなければなりません。

再提出などをすると審査に時間がかかってしまうので、一度ですべての種類を提出できるように準備をしっかりとする必要があります。

事前審査で必要な物

事前審査で必要な物は、本人確認書類のみです。

運転免許証またはパスポートがあれば事前審査を申し込むことが出来ます。

窓口だけでなく住宅ローン審査申込みアプリを利用すれば、必要書類のアップロードをすることが可能です。

本審査で必要な物

本審査で必要な書類は住宅ローンを組む際の案件によって異なります。

それぞれの案件ごとに必要な書類を説明していきます。

(非提携)新築・中古物件購入案件

三井住友銀行と非提携のハウスメーカーから物件を購入する際の住宅ローンを組む際に必要な書類は以下の通りです。

- 本人確認書類:運転免許証など

- 年収確認資料:源泉徴収票など

- 物件資料:不動産売買契約書など

- その他資料:返済予定明細表

書類をしっかりと準備してから申込みをしましょう。

(提携)新築・中古物件購入案件

三井住友銀行と提携しているハウスメーカーなどから物件を購入する際に必要な書類を紹介します。

本人確認書類などを撮影する際は、写真のボケや反射に注意して撮影するようにしましょう。

- 本人確認資料:運転免許証など

- 年収確認資料:源泉徴収票など

- 物件資料:不動産売買契約書など

- その他資料:返済予定明細書など

運転免許証が無い倍はパスポートを本人確認書類として提出することが出来ます。

外国籍の場合は住民票謄本または在留カードまたは絵特別永住者証明書などを本人確認書類として提出しましょう。

マイナンバーカードを提出する際は、マイナンバー記載なしの物の提出が必要です。

土地購入・注文住宅建築案件

- 本人確認資料:運転免許証など

- 年収確認資料:源泉徴収票など

- 物件資料:不動産売買契約書、重要事項説明書など

- その他資料:返済予定明細書など

中古物件購入・リフォーム案件

新築ではなく中古物件・物件のリフォームで住宅ローンを組む際に必要な書類を説明します。

- 本人確認資料:運転免許証など

- 年収確認資料:源泉徴収票など

- 物件資料:不動産売買契約書、重要事項説明書、公示請負(変更)契約証書など

- その他資料:返済予定明細書など

リフォームに係る費用などを記載された種類の提出が必要です。

注文住宅建築案件

注文住宅を購入する際の住宅ローン審査で必要な書類を紹介します。

- 本人確認資料:運転免許証など

- 年収確認資料:源泉徴収票など

- 物件資料:工事請負(変更)契約書、見積書など

- その他資料:返済予定明細書など

住宅ローン申込時必要書類チェックシートを利用することで、書類の不足なく低sy通することが出来ます。

三井住友銀行住宅ローンの口コミ・評判で多い意見

三井住友銀行が提供している住宅ローンを実際に利用した方々から寄せられた口コミ・評判を調査していくと、以下のような意見が多数見受けられました。

三井住友銀行住宅ローンの口コミ・評判で多い意見

- 大手金融機関だからこその安心感がある

- 8大疾病保障が付いているので万が一に備えられる

- 繰り上げ返済の手続きが分かりやすく手数料がかからない

- 固定金利の金利値がやや高い

評判の中でも、「大手だからこその安心感」や「対応がいい」などの意見は、三井住友銀行がメガバンクの一角だからこその所以といえます。

ただし、意見の中には、三井住友銀行住宅ローンに不満を持つ意見もありました。

ここからは、前述した4つの意見について1つずつ解説して行きます。

大手金融機関だからこその安心感がある

多くの口コミで指摘されているように、三井住友銀行の住宅ローンは大手金融機関としての信頼性と安心感が高く評価されています。

このような評価を出している利用者の多くが、安定した経営基盤、長年にわたる業績、豊富な経験と知識を高く評価しています。

さらに、多数の支店やATMが全国に広がっているため、地方に住んでいる利用者からも便利さを評価されています。

また、問題が発生した際の対応も迅速で丁寧であるとの声も多く、住宅ローンという長期にわたる契約においてはその安心感が非常に重要な要素であると言えるでしょう。

借り入れができるところが数カ所あったのですが、中でも金利が低く、他行にはない安心感から三井住友銀行住宅ローンを選びました。

契約に際しても契約内容を1つずつ丁寧に説明してもらえるし、分からないことがあっても1から詳しく説明してくれます。

それに繰り上げ返済の手続きがかからないのは、非常に大きいなとも思います。

30代・女性

8大疾病保障が付いているので万が一に備えられる

三井住友銀行の住宅ローンは、「8大疾病保障」がついているという点が特に評価されています。

この制度は、一定の重大な疾病に罹患した場合にローンの一部を免除するもので、長期間のローン返済に不安を感じる利用者にとっては大きな安心材料となっています。

口コミでもその安心感が高く評価されており、多くの利用者がこの保障を評価して三井住友銀行を選んだとコメントしています。

まだ若いとはいえ、返済期間中に8大疾病の1つにかかる可能性がある以上、保証が付いているのと付いていないのとでは、得られる安心感が違います。

仮に、8大疾病にかかったなら、住宅ローンの残高が0円になるのは、大きなメリットだと思います。

もちろん、完済まで8大疾病にかからない場合もありますが、あって困るようなものじゃないので、つけておいた方が私個人としてはいいかなと思いました。

30代・男性

繰り上げ返済の手続きが分かりやすく手数料がかからない

三井住友銀行の住宅ローンは、繰り上げ返済の手続きが分かりやすく、手数料がかからないという点も評価されています。

これは、返済計画を柔軟に立てられるというメリットにつながっており、利用者から高い評価を得ています。

例えば、収入が増えた時や一時的に大きな収入があった時などに、返済を繰り上げて負担の軽減が図れます。

また、その手続きがオンラインで簡単にできるという声も多く見受けられます。

給料振り込みで利用しているということもあって、三井住友銀行の住宅ローンを利用しています。

普段使いのところを利用しているので、返済そのものがスムーズに行えるし、今後行うであろう、繰り上げ返済の手続きも容易に行えるみたいなので、普段から三井住友銀行を利用しているなら、利用を検討するのが利己的かと思う。

40代・男性

固定金利の金利値がやや高い

一方で、三井住友銀行の住宅ローンに対する批判的な意見としては、固定金利の金利値がやや高いという点が挙げられます。

一部の口コミでは、他の金融機関と比較して金利が高いとの指摘があり、そのために長期の返済総額が高くなるという懸念が示されています。

しかし、その一方で、上述のような充実したサービスや安心感を考慮すると、高めの金利も納得できるとの意見もあるため、利用者の状況やニーズにより評価が分かれるといってもいいでしょう。

金利上昇リスクで返済難になるのが不安だったので、固定金利で住宅ローンを利用しています。

ただ、金利上将リスクがないけど、他行よりも金利値がやや高いような気がします。

それに疾病保証があるとはいえ、利用すれば、金利が上乗せされるので、少々考えものです。

30代・男性

三井住友銀行住宅ローンの利用がおすすめの方

三井住友銀行が提供している住宅ローンには、他社にはない様々な魅力があります。

それらを総合して、以下のような考えを持っている方に、三井住友銀行の住宅ローンの利用がおすすめです。

三井住友銀行住宅ローンの利用がおすすめの方

- 夫婦どちらかに何かあったときにローン返済が免除になる制度を利用したい方

- 広範囲の病気に対処できる団信保障を利用したい方

- 災害時の補償を充実させたい人

- 提携企業から提供されているライフイベントサービスを利用したい方

ここからは、上記であげた4つの特徴について1つずつ解説して行きます。

夫婦どちらかに何かあったときにローン返済が免除になる制度を利用したい方

三井住友銀行の住宅ローンでは、万一の場合に備えてローン返済の免除制度が導入されています。

特に夫婦でローンの契約を締結させている場合、どちらか一方が亡くなったり、重い病気や事故で働けなくなった場合で返済が免除されれば、生活が困窮せずに済むうえ、治療費等に回せる費用の捻出がしやすくなります。

この制度は、個人の負担を軽減し、家族全体の経済的安定を維持することを目指しています。

三井住友銀行の住宅ローンを利用することで、生命や健康に関するリスクからある程度保護され、安心して快適な生活が送れます。

広範囲の病気に対処できる団信保障を利用したい方

三井住友銀行の住宅ローンには、団体信用生命保険(団信)の適用があります。

これは、借り主が死亡したり、重大な病気や障害に見舞われた場合、残ったローンの返済を補償するものです。

特に、三井住友銀行の団信は、広範囲の病気をカバーしており、心筋梗塞やがんなどの生活習慣病から脳疾患まで、多くの病気に対応しています。

対応の幅が広いため、もしもの時でも返済負担を軽減し、生活を守ることが可能です。

災害時の補償を充実させたい人

日本は地震や台風といった自然災害が頻繁に発生する国であり、災害に対する備えは非常に重要です。

三井住友銀行の住宅ローンでは、自然災害時の補償制度も整備されています。

災害による損害が生じた場合、その修復費用やローンの返済が保障されます。

これにより、災害後も迅速に生活を立て直すことができ、安心して住宅ローンの借り入れができます。

提携企業から提供されているライフイベントサービスを利用したい方

三井住友銀行では、住宅ローン契約者向けに提携企業から提供されるライフイベントサービスの利用が可能です。

このサービスでは、新居の移転やリフォーム、子育て支援、健康維持、老後の生活設計など、人生のさまざまなイベントに対応しています。

提携企業の幅広いサービスメニューを活用することで、より豊かで安心した生活が送れます。

三井住友銀行住宅ローン審査のよくある質問Q&A

三井住友銀行住宅ローン審査のよくある質問について回答していきます。

本審査の申し込み内容の変更は出来ますか?

申し込み途中であれば、前のページに戻って内容の修正をすることが出来ます。

審査申込みが完了した場合は、ローンプラザへ連絡することで申込み内容の変更をすることが出来ます。

事前審査時に誤って入力した情報は本審査時に修正することが可能です。

住宅ローン以外にかかる諸経費はどれくらいですか?

税金や手数料などを合わせると購入予定物件の3~8%程度が諸経費として必要です。

6,000万円の物件を購入する場合は、180~480万円程の諸経費が発生します

三井住友銀行住宅ローンの審査は健康状態に問題がある人は厳しい

三井住友銀行住宅ローンは審査が厳しい金融機関ではありません。

しかしワイド団信などのプランがないため住宅ローンを組む際に必須な生命保険への加入をすることが出来ません。

健康状態に問題がある人は、三井住友銀行住宅ローンを利用することが出来ないので、現状は他の金融機関を利用するしか方法がありません。

健康状態に問題がなければ、三井住友銀行住宅ローンに申込みをしましょう

審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】