TOP >

生活とお金 >

つみたて(積立)NISAが20年後暴落するってホント?今後の推移見込と暴落時の対処方法

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

国民の資産運用を後押しする形で設立された少額投資非課税制度であるNISAの1つ、つみたてNISAは、年間40万円の所得が最長20年間、非課税になる投資手法です。

少額から投資できるという特徴から、これから資産運用を始められる投資初心者や若者を中心に利用される方が増えつつある一方、今持っている銘柄が20年後に暴落したらどうなるのかという不安を抱く方が少数ながらもいらっしゃいます。

今回は、つみたてNISAが20年後に暴落する可能性を解説する同時に、つみたてNISAを20年間運用するリスク、非課税期間が終了した時に取る行動を解説します。

資産運用おすすめランキング!初心者でも始めやすい少額投資の方法を比較

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

つみたてNISAは20年後暴落する可能性はある

つみたてNISAの非課税期間は最長20年間で、その間に価格の高騰や下落といった価格変動の波があり、急激な価格暴落を起こす可能性はあります。

過去に起きたリーマンショックや昨今のコロナショックで、価格が急激に下がったというデータがある以上、今後20年以内に2つの事例に近しい事態に見舞われる可能性があるといえます。

なので、これまで積み立ててきたものが、元本割れを起こす可能性も否定できません。

しかし、リーマンショックやコロナショックなど、経済的大打撃を与える事態に見舞われても、暴落分がプラスになる回復が見込めるので、保有する銘柄を損切りする必要はなく、仮に非課税期間が終わったとしても、銘柄を保有し続けることは可能です。

つまり、つみたてNISAを介して投資信託を20年間行ったとしても、極端な損失を被る可能性は低いでしょう。

つみたてNISAで20年間運用するリスク

つみたてNISAで20年間資産形成を行ったとしても、その時の経済状況の影響を受けた価格変動がある以上、極端な損失を被ることはありませんが、100%プラスになるともいえません。

また、つみたてNISAで20年間、運用していけば、以下のリスクに見舞われる可能性が十分ありえます。

運用していく中で考えられるリスク

- パフォーマンス向上が見込めず元本割れを起こす

- 非課税期間終了に伴う利益の減額

パフォーマンス向上が見込めず元本割れを起こす

つみたてNISAには、利益獲得の種になる元本がマイナスにならない元本保証が設けられていないので、価格が一時的に暴落すれば、元本割れを起こす可能性が高いです。p>

しかし、暴落は一時的なものなので、時間が経てば価格が回復していきます。

も価格暴落を引き起こしたタイミングで、非課税期間が終了しても保有分を売却しなければならないという決まりはありませんが、利益所得と同時に所得税がかけられることを忘れてはなりません。

つまり、課税口座で運用を続けて運用益がプラスになったとしても、税金分の差し引きで元本割れを引き起こす可能性があるということです。

つみたて(積立)NISAに元本割れリスクはある?リスクに伴うデメリット・後悔しないための取り組みを紹介

非課税期間終了に伴う利益の減額

運用益が手に入ったとしても、非課税期間終了を直前に価格が暴落して利幅が大幅減少したら、保有分を全額現金化するか、課税口座で運用を続けるかのどちらかを選択しましょう。

例えば、昨今のコロナショックのように、短期間で利益が大幅に減額したとき、課税口座に払い出しを行ってから運用を継続すれば、相場が落ち着きを取り戻すと同時に、利益分が取り戻せます。

ただし、注意してほしいのは、課税口座に払い出しを行うことは、つみたてNISAの元本+利益が新たな元本となり、その元手を通じて得た利益が課税対象になるということです。

仮に非課税期間終了直前に暴落がなければ、非課税で運用益が手に入り、課税口座に払い出しを行っても、暴落前の水準に戻っても手取りが少なくなります。

【モデルケース】つみたてNISAで20年間運用した結果

つみたてNISAで20年間、運用を続けたとしても、元本割れリスクがある以上、損失を被る可能性は十分にあり得るといえますが、長期保有することで利益分を取り戻すことは可能です。

ただし、利益が見込める直前に非課税期間が終了してしまえば、課税分を考慮して運用を続けていく必要がでてきます。

ここからは、月1万円、2万円、3.3万円の3パターンでつみたてNISAを20年間、運用した場合のシミュレーションを紹介します。

なお、利回りは3%、5%、7%の3パターンで運用したものとします。

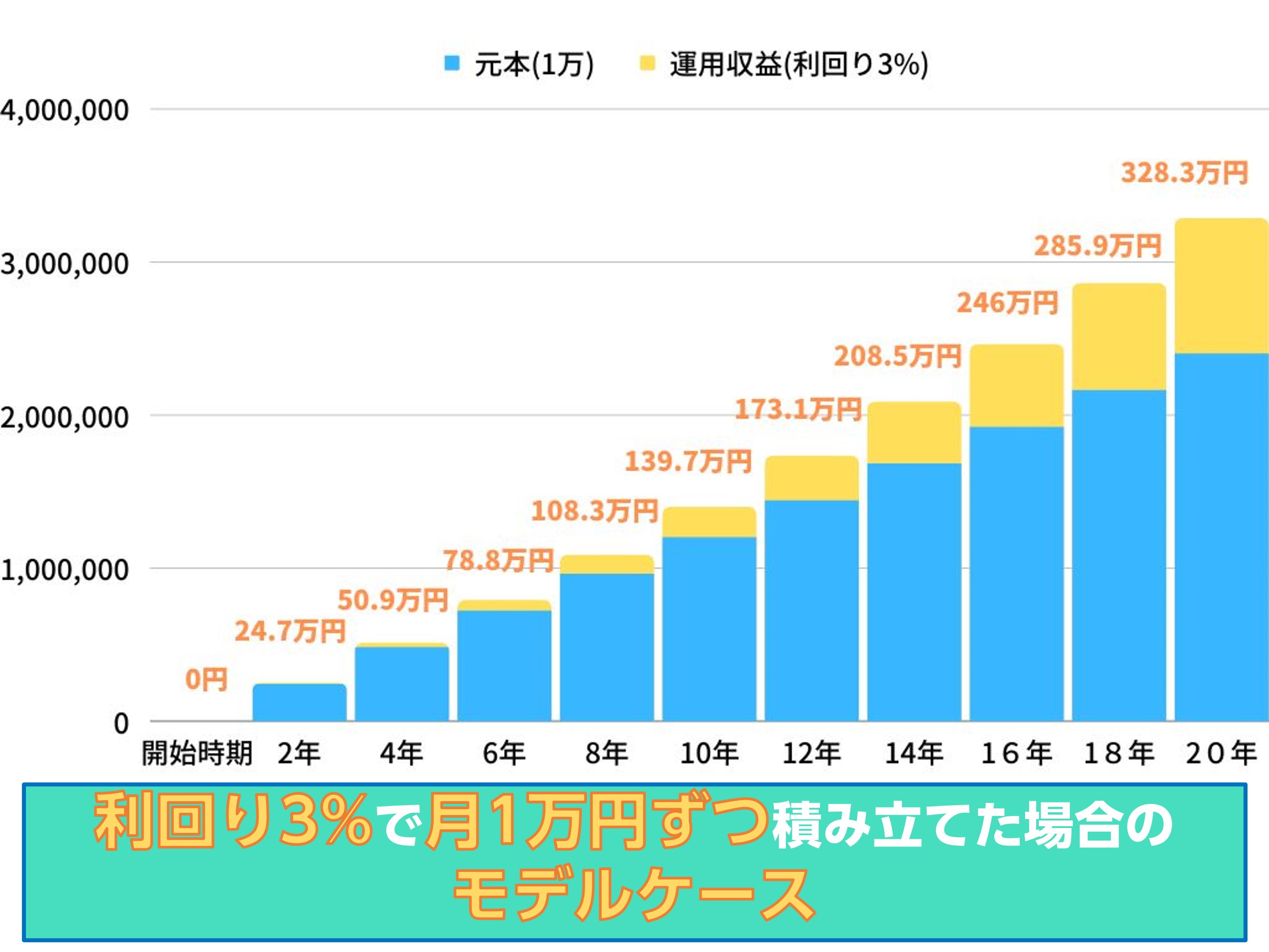

1万円/月で運用した場合時の資金額

つみたてNISAを20年間、利回り3%で月1万円ずつの積み立て行くと、以下のような形で運用益が増えていきます。

同様に利回り5%、7%で運用していくと、以下のような形で利益を得ていきます。

| 運用年数 |

利回り5% |

利回り7% |

| 2年 |

25.2万円(24.0万円+1.2万円) |

25.7万円(24万円+1.7万円) |

| 6年 |

83.8万円(72万円+11.8万円) |

89.2万円(72万円+17.2万円) |

| 10年 |

155.3万円(120万円+35.3万円) |

173.1万円(120万円+53.1万円) |

| 16年 |

293.2万円(192万円+101.2万円) |

352.3万円(216万円+214.7万円) |

| 20年 |

411万円(240万円+171万円) |

520.9万円(240万円+280.9万円) |

運用していく商品選びを間違えなければ、月1万円で運用していっても十分な利益獲得が見込めます。

とはいえ、シミュレーション通りの結果になることはありません。

必ず、どこかのタイミングでコロナショックのような一時的な暴落が起きてしまう可能性があります。

より効率的に利益を得ていくなら、月2万円、3.3万円で運用していくのがいいでしょう。

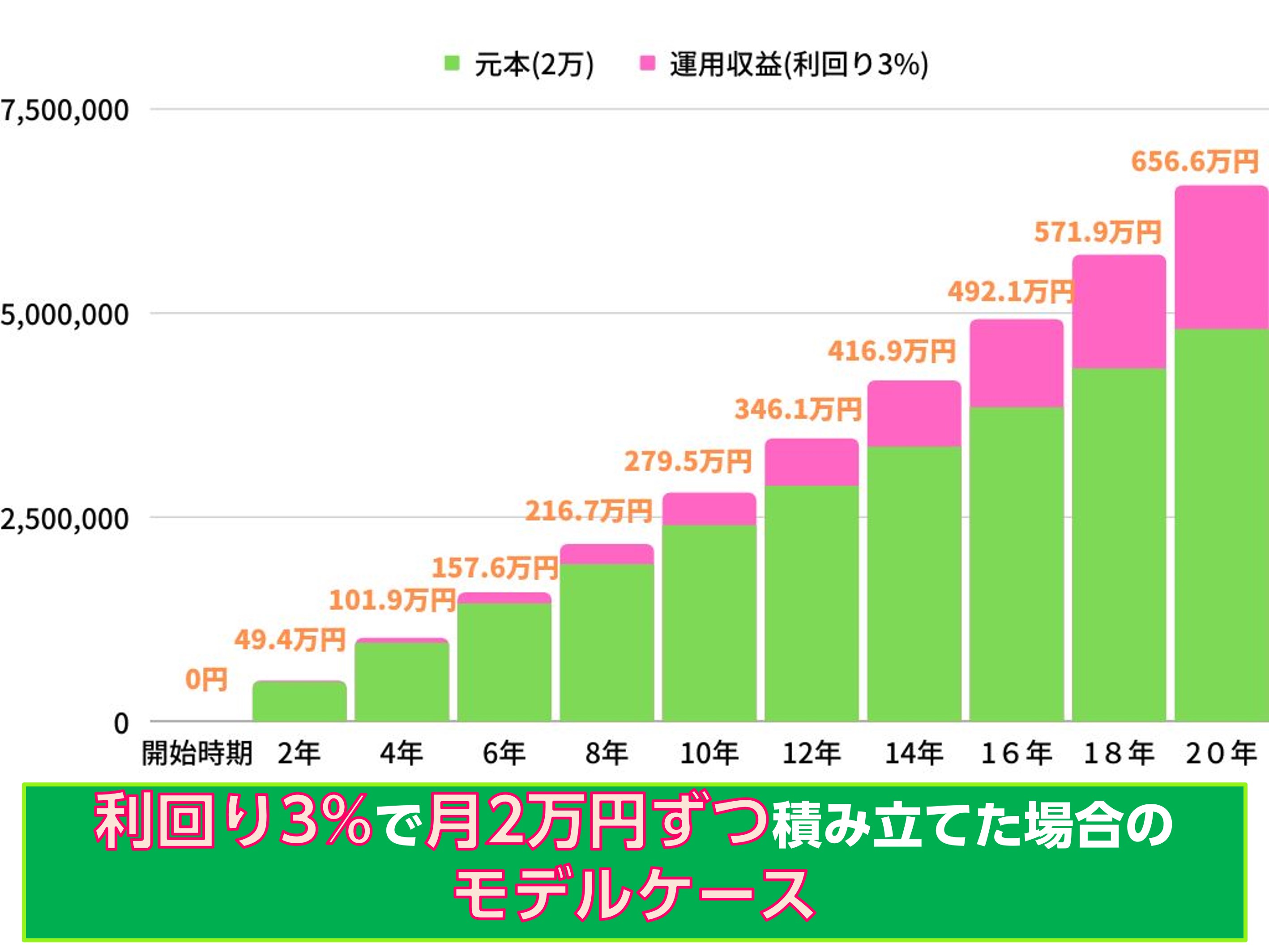

2万円/月で運用した場合時の資金額

つみたてNISAを20年間、利回り3%で月2万円ずつの積み立て行くと、以下のような形で運用益が増えていきます。

同様に利回り5%、7%で運用していくと、以下のような形で利益を得ていきます。

| 運用年数 |

利回り5% |

利回り7% |

| 2年 |

50.4万円(48万円+2.4万円) |

51.4万円(48万円+3.4万円) |

| 6年 |

167.5万円(144万円+23.5万円) |

178.3万円(144万円+34.3万円) |

| 10年 |

310.6万円(240万円+70.6万円) |

346.2万円(240万円+106.2万円) |

| 16年 |

586.5万円(384万円+266.4万円) |

704.5万円(384万円+320.5万円) |

| 20年 |

822.1万円(480万円+342.1万円) |

1041.9万円(480万円+561.9万円) |

月2万円で効率よく運用していけば、総額700万円近くの利益を非課税で所得することが可能です。

あくまでシミュレーションなので、この通りに行くという保障はできません。

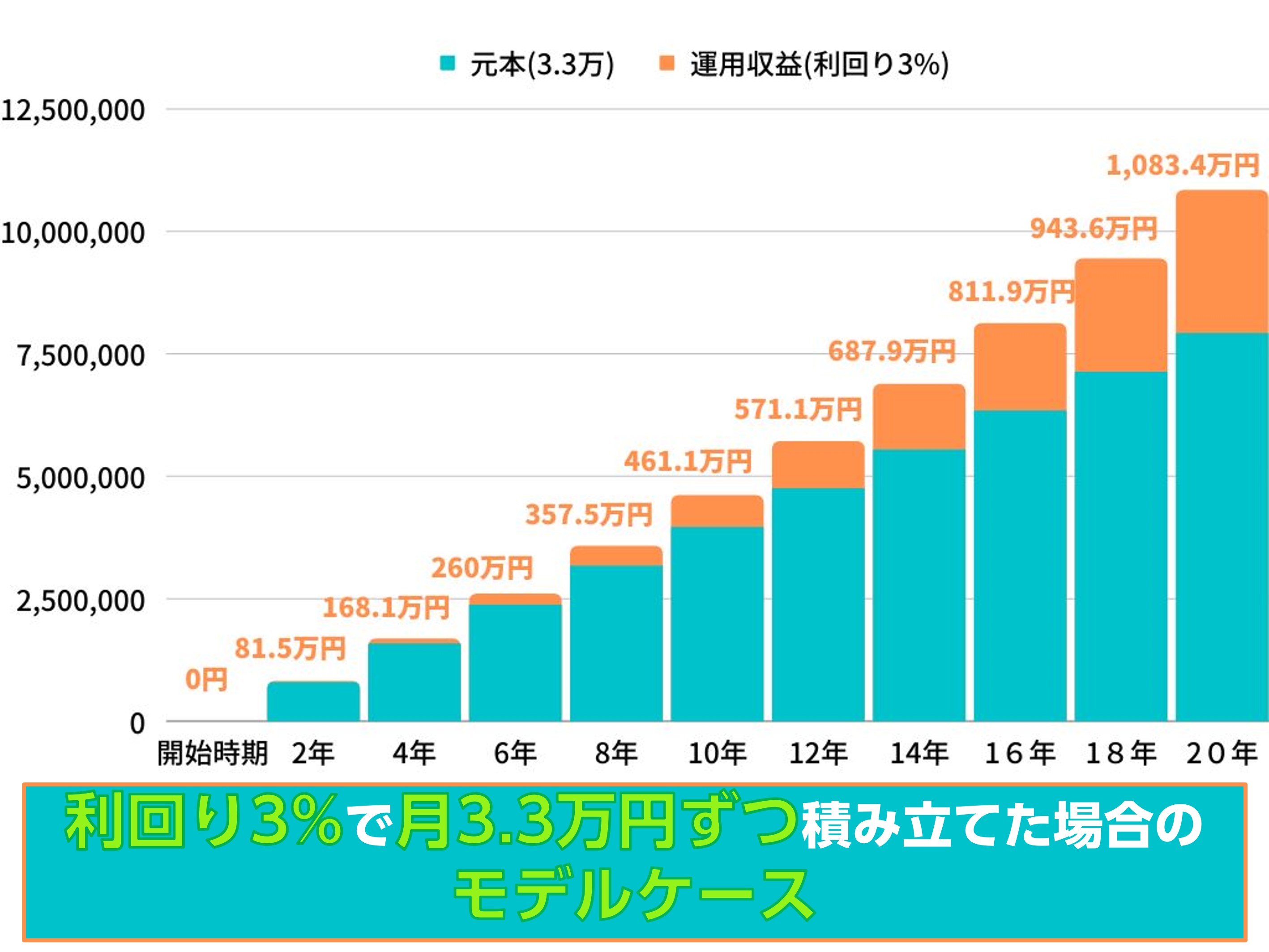

3.3万円/月で運用した場合時の資金額

つみたてNISAを20年間、利回り3%で月3.3万円ずつの積み立て行くと、以下のような形で運用益が増えていきます。

同様に利回り5%、7%で運用していくと、以下のような形で利益を得ていきます。

| 運用年数 |

利回り5% |

利回り7% |

| 2年 |

83.1万円(79.2万円+3.9万円) |

84.7万円(79.2万円+5.5万円) |

| 6年 |

276.4万円(237.6万円+16.5万円) |

294.2万円(237.6万円+56.6万円) |

| 10年 |

512.4万円(396万円+116.4万円) |

571.2万円(396万円+175.2万円) |

| 16年 |

967.7万円(633.6万円+246.2万円) |

1,162.5万円(633.6万円+528.9万円) |

| 20年 |

1356.4万円(792万円+564.4万円) |

1719.1万円(792万円+927.1万円) |

月3.3万円は、年間非課税額の適用範囲に留まる元本額です。

月3.3万円ずつ積み立てていけば、総額900万円~1,000万円近くの利益を非課税で所得できます。

老後資金にするには物足りないですが、別の投資方法と併用すると考えれば、資金確保の足しにはなります。

つみたてNISAの非課税期間終了時に取る行動

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

つみたてNISAを介して20年間運用して、非課税期間が終了すれば、以降の所得には、税金が課せられます。

ここでは、非課税期間が終了したときに取る行動を4つ紹介します。

売却して現金化していく

非課税期間が終了して、つみたて口座にある保有銘柄のうち、購入から20年が経過したものから順次、課税口座に移動していきます。

課税口座に移動してから、保有銘柄を売却すれば、税金が課せられて運用益が減額し、最悪の場合、元本割れリスクを被ります。

このような事態を避けるためにも、課税口座に払い出される前に保有分を売却して現金化して、運用益の目減りを回避しましょう。

ただし、一気に売却するのではなく、保有分の1部をコツコツ売却していく方向で現金化を進めましょう。

課税口座を移して運用を継続する

前述でも紹介したように、つみたて口座にある保有銘柄のうち、購入から20年が経過したものから順次、課税口座に移動していきます。

課税口座に移れば、つみたてNISA口座の投資元本+獲得利益が新たな投資元本となり、今後の運営で得た利益には20.315%の税金が課せられます。

そもそもつみたてNISA向けの投資信託で選べる銘柄の多くは、金融庁が設けた長期・積立・分散投資に適したもので、20年が経過し、課税対象になっても引き続き運用が見込めるという判断であれば、この方法を取りましょう。

また、課税口座への移動は、自動的に行われるので、特別な処置を施す必要はありませんが、放置せず、1日1回、1週間に1度は運用状況を確認しておきましょう。

売却を元手に高配当などの商品に投資する

課税口座に移った銘柄を売却して、得た利益を元手に高配当などの商品に投資するのも1つの戦略です。

課税口座への移動は、保有年数が古いものから行われていくので、投資先を切り替えるには絶好のタイミングといえます。

ただし株式や日経225先物など、投資信託よりもハイリスクな商品に手を出す場合は、かけた分だけ大きな利益が見込めますが、その分大損する可能性もあります。

個人型確定拠出年金で運用を始める

課税口座に移った銘柄を売却して得た利益を元手に、個人型確定拠出年金(iDeCo)に切り替えて、投信積立を行うのも1つの手です。

iDeCoを介して運用した利益は、つみたてNISA同様非課税になるほか、掛金を全額所得控除できるメリットがあります。

ただし、60歳を迎えるまで引き落としができないデメリットが付いてきます。

iDeCoにはデメリットしかないってホント?やらないほうがいいと言われる理由・税制上の注意点を解説

つみたてNISAを始めて20年後に暴落した時にとる対処方法

つみたてNISAを介した資産運用を行っていけば、どこかのタイミングでコロナショックやリーマンショックのような暴落を引き起こす可能性があります。

そのタイミングは、非課税期間の最中で起きることがあれば、非課税期間が終了する直前に暴落する可能性もあります。

ここでは、非課税期間が終了する20年後に、価格が暴落した時に取る対処方法を2つ紹介します。

狼狽売りをしない

価格が暴落しても、狼狽売りや損切をせず、しばらく放置するのが最善です。

そもそもつみたてNISAの非課税期間終了の時期は、いっぺんに来ることはなく、暴落時に非課税期間が終了するのは、20年前に積み立てた1年分のみです。

つまるところ、暴落が積立資金全体に与える影響は1/20程度です。

なので、生活資金に余裕があれば、課税口座に移して、価格が回復するまで待つのがこの場では英断といえます。

保有分を定率で売却

生活に余裕がない方が、価格暴落に見舞われたときは、保有分の一部を定率で売却していく方法がおすすめです。

定額ではなく、定率で売却を進めていく理由は、、積立資産を長持ちさせるためです。

例えば、20年間で元本500万円が700万円になるタイミングで暴落した場合、積立資産が600万円に減ったとします。

仮に、定額で毎年50万円ずつ切り崩していくとなれば、残金は550万円になります。

一方、定率で年間5%ずつ切り崩していく方向で進めた場合、資産が600万円になっても5%の30万円を売却することとなり、残りは570万円になります。

このように定率で引き出しを行えば、積立資産を長期運用に適した形で活用できます。

つみたてNISAは20年後に暴落する可能性は低いが元本割れなどのリスクは生じる

ここまで、つみたてNISAが20年後に暴落する可能性を解説する同時に、つみたてNISAを20年間運用するリスク、非課税期間が終了した時に取る行動を解説してきました。

つみたてNISAには、元本保証が設けられていないため、一度保有銘柄の価格が暴落すれば、元本割れリスクに見舞われてしまいますが、20年間の運用期間の中で暴落が起きたとしても時間経過に伴って、価格は回復していきます。

なので、狼狽売りや損切などをしない限り、極端な損失を被ることはないでしょう。

とはいえ、今後の経済動向によっては、元本割れを引き起こしたり、想定よりも利益が出なかったなどの事態に見舞われる可能性もあります。

運用成績が悪くても、悲観せず、頃合いを見計らって売却するのが最適です。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】