- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

2019年に金融庁が公表した老後資金2,000万円問題を機に、公的年金だけでは、老後生活がまかり通らないという不安から、私的年金制度の個人型確定拠出年金である「iDeCo」の利用を検討される方が増えました。

iDeCoは、投じてきた資金を受け取りに税金がかけられないうえ、掛金のすべてが所得控除を受けているなど、高い節税効果を持っています。

しかし、iDeCoの特徴や制度のデメリットとも呼べる落とし穴を理解していないと、受け取りを目前に手痛い目に遭います。

この部分を曲解して、「iDeCoにはデメリットしかない」という人がちらほらいます。

そこで今回は、iDeCoが持つデメリットや利用していく上で気を付ける場面等を紹介していきます。

資産運用おすすめランキング!初心者でも始めやすい少額投資の方法を比較

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

iDeCoが抱える5つのデメリット

老後生活を送るための資金確保として、従来であれば公的年金と退職金の2点と自己資産でまかり通っていましたが、終身雇用の崩壊や公的年金受給額の減額など、今の若い世代の方たちが老後を迎えるころには、制度そのものがないと危惧される始末です。

その問題を解決する1つの施策として注目されている私的年金制度の個人型iDeCoは、老後資金確保に1枚噛んでいる資産運用の1つとして注目されています。

しかし、iDeCoを利用すると、5つのデメリットが発生します。

iDeCoが持つデメリット

- 満60歳を迎えるまで資金が下せない

- 投資額に上限がある

- 途中解約ができない

- 3種類の手数料が課せられる

- 元本割れのリスク

ここからは、上記で挙げた5つのデメリットを1つずつ解説していきます。

満60歳を迎えるまで資金が下せない

iDeCoを利用する時に設定した掛金は、原則、定年退職を迎える60歳まで引き出せない規則になっています。

仮に積立そのものを解約したとしても、60歳を迎えるまで継続して運用していく羽目になります。

ただし、加入者本人が事故や病気で死亡した場合は、一時金として掛金を受け取ることができます。

そのほか、国民年金保険料の納付が免除されていたり、個人別管理資産が25万円以下などの条件を満たしていれば、脱退一時金として掛金を受け取ることかできます。

とはいえ、原則、60歳を迎えるまで受け取り不可なので、自己資産が乏しかったり、薄給ゆえ、生活がカツカツの方の利用は少々厳しいでしょう。

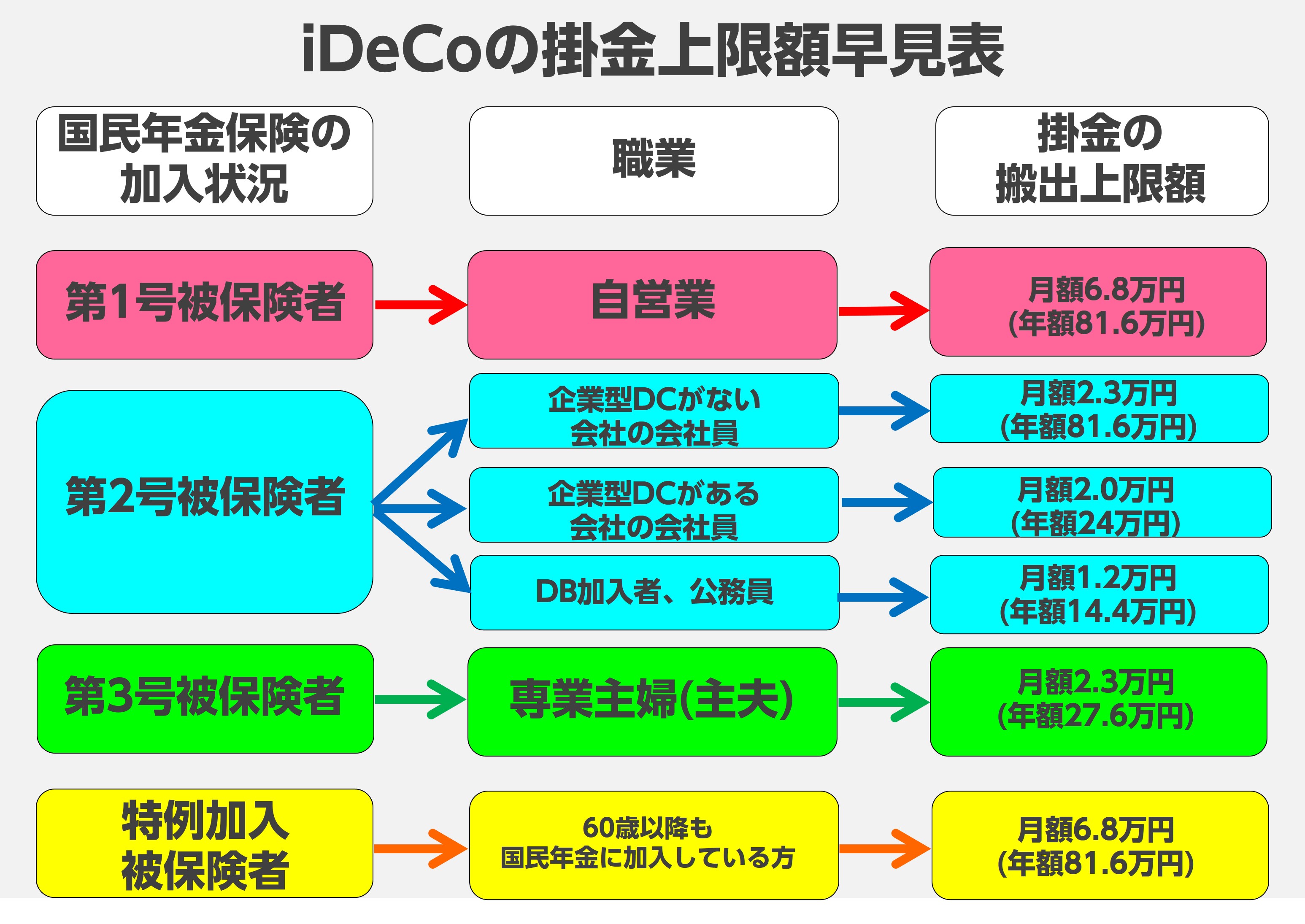

投資額に上限がある

iDeCoは、利用者の職業や国民年金の加入条件によって、月々投じれる資金額に上限を設けています。

投資額の下限は月12,000~となっており、職業によっては最大68,000円まで設定することができます。

たとえば、国民年金保険の加入状況が第2号被保険者で仕事が公務員であった場合、積立金の上限は1.2万円までとなります。

また第1号被保険者の自営業であれば、月6.8万円までとなります。

なお、設定できる上限額は個人単位で決定します。

なので、夫婦そろってiDeCoに加入すれば、世帯の合計掛金を増額させられます。

途中解約ができない

iDeCoは、老後資金確保を目的に設立された資産形成制度の1つです。

なので、60歳を迎えるまで資金の受け取りができないほか、途中で解約することも原則不可能となっています。

ただし、国民年金保険料の納付が免除されていたり、加入者本人が死亡するなど、特定の条件を満たしていれば、例外として脱退が承認されます。

軽率に「積立が難しいから脱退を志願する」という理由では脱退できませんので、契約を組む時点で自己資産額と収益の把握をしておくことが重要です。

3種類の手数料が課せられる

iDeCoを利用するにあたって、加入者には3種類もの手数料が課せられます。

加入者に課せられる手数料

- 国民年金基金連合会に支払う手数料

- 運営管理機関に支払う手数料

- 金融商品保有にかかる手数料

上記3種類の手数料すべてが、加入者の負担になります。

さらに、加入時手数料として2,829円を支払ったり、口座管理手数料として、国民年金基金連合会、信託銀行、金融機関の3機関に毎月手数料を支払うなど、多方面で出費が発生します。

また掛金や移管が発生するたびに、事務手数料が発生します。

いずれも加入者の実費負担になります。

元本割れのリスク

iDeCoを利用して、老後資金を確保していくわけですが、元本変動型商品に当たる投資信託を介して資金確保を図る場合、元手がマイナスになる元本割れを起こす可能性があります。

想定されるリスクとしては、以下のものが挙げられます。

iDeCo利用時に想定されるリスク

- 元本変動型のリスク

- 為替変動リスク

- インフレリスク

- デフォルトリスク

などのリスクが想定され、受け取りを目前に価格が暴落すれば、受給額に大きな影響を及ぼします。

対策としては、元本確保型の投資商品を選ぶか、分散投資をしてリスクヘッジを図ることです。

いずれの対処方法も長期的運用を軸に据えることで、元本割れリスクの回避、軽減ができます。

iDeCoには、定期預金、保険商品、投資信託などの投資商品から1つあるいは併用利用することで老後資金の確保ができます。

iDeCo による資産運用が向かない人

前節でiDeCoが抱えている代表的なデメリットを5つ紹介しました。

それを踏まえたうえで、iDeCoへの加入そのものを控えた方がいいという方の特徴を3つ紹介します。

〇〇〇

- 余剰金額が少ない方

- ライフイベントを控えている方

- 控除額が大きい方

余剰金額が少ない方

iDeCoを含め、株式投資や債券投資、投資信託などを利用して自己資産を増やしていくための元本は、利用使途が決まっていない余剰金を活用して増やしていきます。

iDeCoも余剰金を用いて、老後資金確保を成しているわけですが、今の稼ぎでは生活がギリギリという方やそもそも余剰金を出せるだけの余裕やゆとりがない方には向きません。

理由は、デメリットでも挙げたように、60歳を迎えるまで資金の受け取りと途中解約ができないからです。

iDeCoの利用を控えるべき人の特徴をあげると、手取り給与が20万円未満かつ貯金額が100万円以下の方は手元に資金を残しておくのが得策です。

確かにiDeCoは資産運用の1つとして注目されていますが、その実態は、老後保険のような役割です。

なので、今の生活がカツカツの状態であるにもかかわらず、数十年後の老後生活の安泰を取るのは筋近いといえます。

ライフイベントを控えている方

今後、結婚や出産、新居への引っ越しなどの人生の節目ともいえるライフイベントを控えている方も、iDeCoへの加入は控えるべきといえます。

いずれも、まとまった資金を要するイベントごとである以上、経済的余裕を持って対処するのが賢明といえます。

また、余裕を持っていたとしても、結婚や出産などのライフイベントで発生する出費額は想定以上になるケースが多いです。

そんな中でiDeCoを利用して、資金不足を招いてしまうのは夫婦にとって大きな痛手であり、トラブルの元になりかねません。

そのような事態を回避するためにも、iDeCoへの加入はライフイベントが落ち着いたころにやるのが最善です。

控除額が大きい方

現在、住宅ローン控除や専業主婦(主夫)の方、夫あるいは妻の扶養控除内で仕事をしている方は、iDeCoが持つ税制優遇制度を活用できないのでおすすめできません。

とはいえ、節税メリットが大きい家族名義でiDeCoに加入して、「世帯」として収入額を増やすことに注力するのがいいというケースもあります。

iDeCoが持つ4つのメリット

老後資金確保という保険的見方ができるiDeCoは、60歳を迎えるまで受け取りができなかったり加入時には相応の手数料がかかるなど数多のデメリットがあることを紹介してきました。

しかし、雌雄新雇用の崩壊や公的年金の受け取りができるのかがわからない今、数十年後に迎える老後生活の資金を確保しておく方法として、iDeCoは最適な方法です。

ここでは、iDeCoが持つメリットを4つ紹介します。

掛金による所得控除

iDeCoに加入して毎月納めていく掛金は、全額所得控除の対象になるので、所得税と住民税の軽減が図れます。

たとえば、年収450万円の方が、iDeCoに月2万円を掛け金として積み立てた場合、1年間の収入から掛金合計24万円が差し引けます。

なので、収入450万円-掛金合計24万=426万円。

ここで、算出された426万円が課税対象になる所得額になります。

なお所得控除の手続きは、確定申告や年末調整を行うことで完了となります。

運用益が非課税で再投資できる

株式投資や債券投資、不動産投資などの金融商品を運用して、利益を得ていくと20.315%の源泉分離課税が課せられます。

しかしiDeCoに加入して、得た運用益は非課税なので、取り分が減額することがありません。

同じ非課税制度として、一般NISAとつみたてNISAがありますが、非課税が有効化されている期間や上限額が設けられているので、決められた非課税枠内での再投資が難しいです。

またどちらも長期投資を前提に試算を育てていく運用方法を取る一方、非課税枠や有効期間を気にすることなく、資産を増やせるiDeCoの方に分があります。

受取金が非課税

積み立てていた掛金の受け取りができる60歳を迎えた時、iDeCoでは、年金受給のつなぎとして受け取るか、一時金として受け取るか、あるいは併用して受け取るかの3パターンの名から受け取り方法が選べます。

一時金として、掛金を受け取る場合、退職所得控除が受け取れるほか、加入年数に応じて、一定額まで非課税になる控除が得られます。

| 加入年数 |

退職所得控除額 |

| 20年以下 |

40万円×加入年数 |

| 20年以上 |

800万円+70万円×(20年―加入年数) |

ただし、退職金を受け取る年にiDeCoで積み立ててきた掛金を受け取ると、金額が合算されてしまいます。

また年金受給までのつなぎとして受け取った場合、雑所得扱いで処理されます。

なお、65歳未満なら60万円、65歳以上なら110万円までの収入であれば非課税になります。

運用に手間がかからない

iDeCoに一度加入してしまえば、毎月入る収入額から自動で資金が引き落とされていくので、手間暇をかけることなく、資産運用ができます。

ただし、何をもって資産運用していくのかを決める商品選定は慎重に行いつつ、6ヶ月~1年に1度、保有資産額の見直しを行いましょう。

iDeCoのメリットが活かせるおすすめの方

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

前節で紹介したiDeCoが持つメリットをうまく活かせば、数十年後に迎える老後生活は安泰したといえます。

iDeCoが持つメリットを活かして、老後資金確保を実現させるのに、最適な方というのが、以下の特徴が1つでも合致する方です。

iDeCoへの加入がおすすめの方

- 老後資金形成を行いたい方

- 貯金が苦手で資産形成がままならない方

- 節税して運用していきたい方

上記で取り上げた特徴を1つずつ解説していきます。

老後資金形成を行いたい方

iDeCoに加入して資産形成を行えば、60歳を迎えるまで資金の受け取りができない半面、税制優遇が持つメリットを活かした資産形成が実現できます。

その点を加味すると、老後資金を確保したいという考えが強い方にiDeCoはおすすめです。

中でも、自営業やフリーランスの方にとって任意で加入できる年年金制度としては、最適なものですが、加入できるのは、国民年金の未納期間や免除期間がない方に限られます。

貯金が苦手で資産形成がままならない方

毎月入るお金に余裕があることをいいことに資産形成を行っていこうにも、つい無駄遣いしがちな人や、貯金が苦手という方に、iDeCoは最適です。

その理由は、iDeCoが持つデメリットともいえる60歳を迎えるまで受け取り不可という規約を利用して、半ば強制的に資産形成の実施ができるからです。

さらに、一度加入してしまえば、数多の税制優遇が受け取れます。

無論、資産形成を行うなら無理のない範疇で行うことが重要です。

節税して運用していきたい方

iDeCoに加入して積み立てを始めることで、所得税と住民税の税負担を軽減することができます。

その理由は、iDeCoに納める掛金のすべてが所得控除の対象になっています。

さらに、納める金額が大きく、加入期間が長ければ長いほど、節税効果が得られます。

また元本保証型の投資商品を選べば、掛金の受け取りが確実なものになるほか、受け取り前に死亡しても、家族の為に口座資金を残すこともできます。

iDeCoが抱える税制上の注意すべき状況

iDeCoは、老後資金確保に秀でた制度ですが、メリット・デメリットのバランスを加味しながら、税制上の観点から注意することが3つあります。

ここでは、その注意点を状況別で紹介します。

退職金が多い時

定年を迎えると、会社から退職金として数百~数千万円単位の退職金を受け取るわけですが、退職金を受け取った年にiDeCoに納めていた掛金を受け取ると、数百万円の損失を生む可能性があります。

まず退職した勤務先から受給される退職金を受け取ると、退職所得控除が適用されます。

同時にiDeCoで構築していた資産を一括で受け取った場合も、退職所得扱いとして退職所得控除が適用されます。

原則、退職所得控除は1度しか利用できないもので、掛金と退職金を同時期に受け取ると、合算されてしまいます。

課税退職所得額で数百万円の損失を生まないためには、退職所得控除が持つ例外措置を利用するのが最適です。

退職所得控除が持つ例外措置

- 勤め先から退職金を受け取ってから、20年以上後にiDeCoから一時金を受け取る

- iDeCoで一時金を受け取った5年後に勤め先から退職金を受け取る

なので、iDeCoが持つデメリットをうまく活用するなら、60歳を迎えた時に一時金を受け取り、その5年後に退職金を受け取れば、退職所得が合算されず、2回も退職所得控除の利用ができることになります。

専業主婦(主夫)・無職の時

専業主婦(主夫)や無職など、所得がない方がiDeCoに加入すれば2.3万円/月(27.6万円/年)の掛金を拠出できます。

iDeCoは、老後資金確保を目的にしている制度です。

運用益が非課税である以上、低金利設定の普通貯金よりも効率よく資産形成が行えます。

しかし、収入がないことによって、所得控除のメリットだけが享受できかねます。

受け取りが二重課税の時

iDeCoが持つ税制優遇措置は、自動反映されるわけじゃなく、年末調整や確定申告時に申請することで、控除利用がなされます。

仮に控除申請を年末調整や確定申告提出時に行わなかった場合、所得控除が適用される範囲分も課税対象とみなされ、二重課税状態になります。

iDeCoは老後資金を目的に据えた最適な制度

ここまで、iDeCoが持つメリットとデメリット、掛金受け取り時に気を付けることを解説してきました。

iDeCoに加入して毎月一定額の掛け金を積み立てれば、60歳を迎えるまで、受け取りはできないため、急を要する事態に対処できる資金を別途用意しておくなど、個々でデメリット対策を講じておく必要があります。

とはいえ、資産形成を行いたくても中々お金が貯まらない方や、貯金が苦手という方にとっては、半ば強制的な長期投資になるうえ、老後資金確保が現実味を帯びてきます。

iDeCoには、デメリットしかないという声を聞きますが、税制優遇措置など、加入者にとって得となる制度をうまく活用すれば、将来の不安そのものを払拭できます。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】