不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

「ジェイグラン国立」は、南武線「西国立」駅まで徒歩12分の場所に建つ新築マンションです。

2LDKと3LDK…

マンションや戸建てなどの不動産購入は、ライフイベントの中でも最も大きな買い物の1つです。

自身の年収額に見合わない額を誇るマンションを購入すれば、後の返済が生活に影響を及ぼし、住宅ローン借入による自己破産を招いてせっかく購入したマンションを手放すことになる可能性もあります。

そんな事態を招かないためにも、個人・世帯年収を把握したうえで返済可能範囲内に収まった販売価格で買えるマンションを購入するのがベストです。

そこで今回は、久米川でマンションを購入するとき、理想となる年収額と、エリア内の新築・中古マンションの販売価格相場をご紹介します。

出典:LIFULL HOME'S 住まいインデックスより※2023年4月時点

久米川在住の方の世帯年収額の平均は、約514万円で、都内の世帯年収平均金額564万円よりもやや低いですが、日本全国の世帯年収平均額503万円に比べれば中の上に位置します。

階級別で見た時、この平均額に該当する世帯数は約16%が所属し、平均以下の世帯が半分近くを占めています。

マンションや戸建て住宅を購入するとき、住宅ローンを組んで購入する方が大勢います。

住宅ローンは数あるローンの中でも最長35年間の返済期間を設けることができますが、誰もが気軽に組める代物ではありません。

借り入れを行うためには、金融機関が設けている審査を通過しなければ、借入はおろか、借入を行うための手続きを組むことすら不可能です。

ここでは、久米川でマンションを購入するとき、個人あるいは世帯年収としていくらあるのが理想なのかをご紹介します。

久米川でマンションを購入するときに組む住宅ローンの審査を突破するために必要かつ理想的年収額は、約600万円あるのが理想です。

この600万円という数字は、ローンを組んだとき無理なく返済できる許容範囲額と久米川エリアにあるマンションの販売相場価格の2つのデータを基に算出しています。

個人・世帯年収600万円の方が住宅ローンを組む場合、借入できる金額は年収額の約10倍もの金額6,000万円まで借り入れすることが可能です。

この金額は、借入できる金額であって、決して無理なく返済できる金額範囲というわけじゃありません。

無理なく返済できる金額範囲は、返済負担率20~30%代に抑えた2,700~3,500万円代が理想の借り入れ金額になります。

久米川の新築・中古マンションの合算相場額は、約2,800万円で販売されているマンションが大多数を占めています。

この相場額の範囲で無理なく返済していくならば、個人・世帯年収額にして約600万円あるのが理想です。

年収600万円が借り入れできる住宅ローンの上限金額は?理想の借入金額と無理のない返済計画・お得な税制度をご紹介住宅ローンを組むとき、金融機関側は住宅ローンの借入金額から割り出される返済負担率に他の借り入れで発生している返済負担率(奨学金やカーローン、カードローンなど)を合算して35%を超過していないかを確認しています。

住宅ローンを組む際は、他の借り入れで発生している返済負担率を算出したうえで申し込みを行うのがベストです。

なお、住宅ローンを借り入れした時に発生する返済負担率は他の借り入れで発生した負担率よりも高いことが多いです。

もし住宅ローンを組んだときの総返済負担率が35%を超過する場合は、先に借り入れを行っているものの返済を繰り上げで完済してしまうか、頭金を用意して借入金額を減らすなどして対策を打ちましょう。

ここからは、久米川エリアのマンション価格相場を新築・中古別でご紹介します。

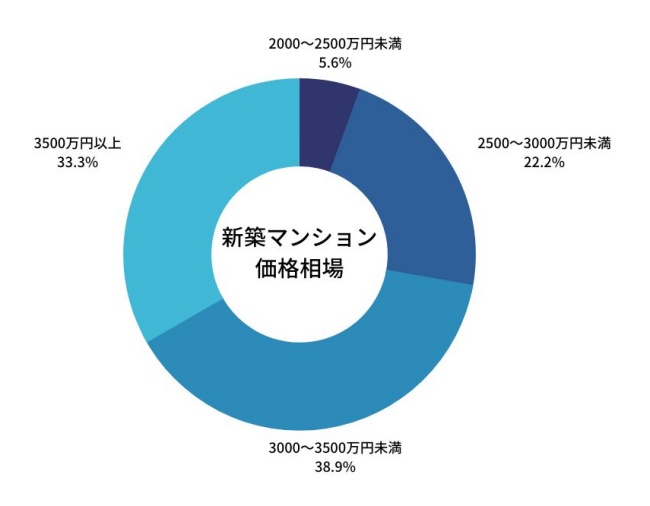

出典:SUUMOの販売物件データをもとに独自算出※2023年4月時点

久米川エリアで販売されている新築マンションの相場価格は、約3,030万円となっています。

一番安い新築マンションで約2,300万円、高額な新築マンションは約3,800万円で、販売されています。

いずれ頭金を用意すれば、年収600万円代でも手が届く範囲内に収まっている物件が久米川エリア内にはあります。

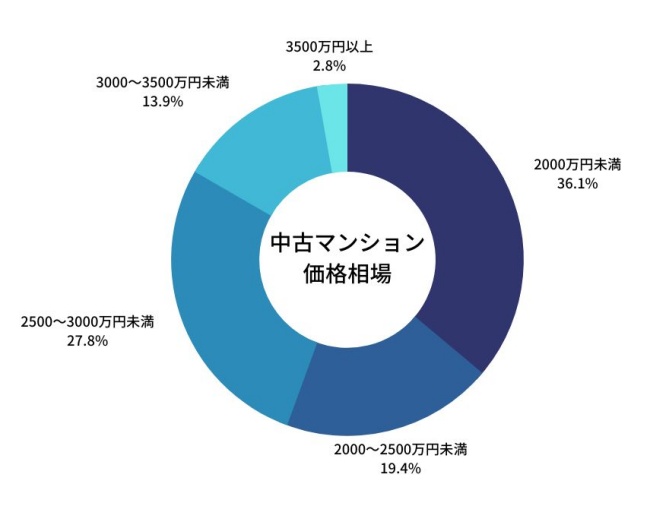

出典:SUUMOの販売物件データをもとに独自算出※2023年4月時点

久米川エリアで販売されている中古マンションの相場価格は、約2,200万円となっています。

高額な中古マンションで約3,900万円、安価の中古マンションで約420万~700万円代のモノが多いです。

新築マンションに引けを取らない高額な中古マンションの多くは、築浅物件か築年数が15~20年未満のものが大半を占めており、共有部分・専用部分の設備が新しいうえ、大規模修繕工事を終えているマンションがちらほら出ています。

逆に1,000万円未満で販売されているマンションは、築年数が45年を超えている物件が多いです。

余裕を持って返済していくためにも、久米川エリアで新築・中古問わずマンションを買うなら、年収が600万円あるに越したことはありません。

立川駅や池袋駅など、都内有数の駅にアクセスしやすい好条件を持ちつつ、公共施設や商業施設が駅周辺に充実している久米川エリアでマンションを購入すると以下のようなメリットが得られます。

ここからは各メリットを1つずつ解説します。

久米川駅周辺には、ドラッグストアやセブンイレブン、ファミリーマートなどのコンビニが駅周辺にあるだけじゃなく、24時間営業している西友久米川店やあまいけ久米川店などのスーパーが多数立ち並んでいるので、仕事が遅くまで続いても、その日の晩御飯の買い出しができます。

ほかにも、診療所やクリニック、金融機関などの公共施設も充実しているので、生活を送るには何不自由のない日常が送れます。

久米川には、保育施設から小中学校の教育施設に加えて、子ども家庭支援センター、栄町児童館などの教育施設が充実しています。

共働き世帯が増えている現在、市内には5つもの保育施設があり、就学児ともなれば、自分が所属する学区にある小中学校に通うようになります。

伸び伸びとした教育ができるほか、共働き世帯への支援・相談サポートがともに充実した環境が整っています。

久米川駅は、西武鉄道新宿線にある駅です。

路線上、乗り継ぎなしで西武新宿駅や高田馬場駅で乗り換えれば、都内のあらゆる方面にアクセスができる好条件を持っています。

以下は、久米川駅から主要駅に行くまでの所要時間と乗り変え回数の一覧です。

| 駅名 | 所要時間 | 乗り換え回数 |

|---|---|---|

| 東京駅 | 約50分 | 2回 |

| 西武新宿駅 | 約35分 | 0回 |

| 高田馬場駅 | 約25分 | 0回 |

| 池袋駅 | 約35分 | 1回 |

ここでは、年収別で住宅ローンを返済負担率20%、25%、30%の3段階で借り入れを行った際の返済額と久米川で購入できるマンションの間取りをシミュレーションしていきます。

個人・世帯年収400万円の方が借入できる上限額は、約3,900万円まで可能です。

ただし金融機関によっては、この金額よりも低くなる場合があれば、逆に4,000万円代まで借り入れができる場合もあります。

無論、この金額で住宅ローンを組んだ場合、自己破産や生活の困窮は逃れられません。

その点を加味して、頭金の有無+返済負担率20%、25%、30%で借り入れを行った場合の返済額を以下の表にまとめました。

| 頭金 | 負担率20%(2210万円) | 負担率25%(2760万円) | 負担率30%(3310万円) |

|---|---|---|---|

| なし | 約7万円/月 | 約8.3万円/月 | 約10万円/月 |

| 100万円 | 約6.5万円/月 | 約8万円/月 | 約9.6万円/月 |

| 200万円 | 約6万円/月 | 約7.7万円/月 | 約9.4万円/月 |

| 300万円 | 約5.7万円/月 | 約7.4万円/月 | 約9.1万円/月 |

年利1.50%、元利均等返済、返済期間35年を参照して算出

年収400万円の方の手取り年収額は約310万円前後と仮定して、手取り金にして約22~25万円程度になります。

仮に返済負担率30%でフルローンを組んだ場合、残金は約12~15万円前後、そこから管理・維持費用、修繕見立て費用を差し引くとも10万円残るか否かの瀬戸際になります。

年収400万円の方が久米川でマンションを購入する時の間取りは中古の1K~1LDK、2K~2LDKマンションの購入が可能です。

年収400万円でも住宅ローンは借り入れ可能?借り入れ可能な限度額・生活に支障をきたさず返済するコツをご紹介!個人・世帯年収500万円の方が住宅ローンを組む時、借入できる上限金額は約4,900万円までになります。

400万円同様、借入できる金額は金融機関によって上限額が変動します。

以下は年収500万円の方が頭金の有無+返済負担率20%、25%、30%で借り入れを行った場合の返済額になります。

| 頭金 | 負担率20%(2760万円) | 負担率25%(3450万円) | 負担率30%(4140万円) |

|---|---|---|---|

| なし | 約8.5万円/月 | 約10.5万円/月 | 約12.6万円/月 |

| 100万円 | 約8.2万円/月 | 約10.2万円/月 | 約12.3万円/月 |

| 200万円 | 約7.8万円/月 | 約9.9万円/月 | 約12万円/月 |

| 300万円 | 約7.5万円/月 | 約9.6万円/月 | 約11.7万円/月 |

年利1.50%、元利均等返済、返済期間35年を参照して算出

年収500万円の方の手取り年収額は約380万円前後と仮定して、手取り金にして約27~30万円程度になります。

日本人男性の平均年収額が約440万円なので、このラインを超えたあたりから平均年収額を超えていきます。

仮に年収500万円の方が借入額3,000万円で頭金100万円を出してローンを組んだ場合、月々の返済額は約8.9万円で手取りから差し引いても約19万円前後残るうえ、税金などの諸経費用を差し引いても15万前後は残るので余裕ある生活が送れるでしょう。

そんな年収500万円の方が久米川でマンションを購入する時の間取りは中古の1K~1LDK、2K~2LDK、3K~3LDKマンションの購入が可能です。

ただし、築年数20年未満の3LDKマンションからは、販売価格3000万円台が多くなってくるので、購入の際は返済額と総返済負担率のバランスを加味して選びましょう。

年収500万円で住宅ローンの借入可能額はいくら?無理なく返済できる理想の借入金額と上限額まで借りた時のリスクをご紹介!個人・世帯年収600万円の方が借入できる上限額は、約6,000万円までになります。

年収600万円は、日本人平均年収額の約1.5倍もの金額であり、住宅ローン借入の安全圏内ともいえる額に値します。

以下は年収600万円の方が頭金の有無+返済負担率20%、25%、30%で借り入れを行った場合の返済額になります。

| 頭金 | 負担率20%(3,310万円) | 負担率25%(4,140万円) | 負担率30%(4,970万円) |

|---|---|---|---|

| なし | 約10.1万円/月 | 約12.6万円/月 | 約15.2万円/月 |

| 100万円 | 約9.8万円/月 | 約12.3万円/月 | 約14.9万円/月 |

| 200万円 | 約9.5万円/月 | 約12万円/月 | 約14.6万円/月 |

| 300万円 | 約9.2万円/月 | 約11.7万円/月 | 約14.2万円/月 |

年利1.50%、元利均等返済、返済期間35年を参照して算出

年収600万円台になってくると、返済負担率20%台で借入金額が3,000万円台、25%でも4,000万円台と購入予算にある程度の余裕が生まれてきます。

このあたりから、久米川にある1LDK~2LDKの新築マンションの購入が可能になってきます。

無論、中古マンションともなれば、4LDKのマンション購入も実現できます。

年収600万円が借り入れできる住宅ローンの上限金額は?理想の借入金額と無理のない返済計画・お得な税制度をご紹介個人・世帯年収800万円の方が借入できる上限額は、約7,500万円までになります。

このあたりから世間一般では、高収入という位置付けになります。

借入できる住宅ローンの額も他の年収よりも高く、仮に3,980万円をフルローンで借入しても月々12.1万円の返済となり、生活資金を含め、税金や修繕・管理費用などの諸経費で手取りを差し引いても残金26万円も残るので、ある程度の貯蓄や投資などに資金を回す余裕が生まれます。

以下は年収800万円の方が頭金の有無+返済負担率20%、25%、30%で借り入れを行った場合の返済額になります。

| 頭金 | 負担率20%(3870万円) | 負担率25%(4830万円) | 負担率30%(5800万円) |

|---|---|---|---|

| なし | 約11.8万円/月 | 約14.7万円/月 | 約17.7万円/月 |

| 100万円 | 約11.5万円/月 | 約14.4万円/月 | 約17.4万円/月 |

| 200万円 | 約11.2万円/月 | 約14.1万円/月 | 約17.1万円/月 |

| 300万円 | 約10.9万円/月 | 約13.8万円/月 | 約16.8万円/月 |

年利1.50%、元利均等返済、返済期間35年を参照して算出

年収が800万円ともなれば、久米川にある3LDK~4LDK以上の新築マンション購入が可能になってきます。

とはいえ、資金に余裕があっても、教育費用や老後資金にお金を積み立てておきたいという方は、3LDK~4LDK以上の中古マンションの購入を視野に入れておくのがおすすめです。

年収800万円が借り入れできる住宅ローンの上限金額は?理想の借入金額と無理のない返済計画をご紹介前節で、年収額400万円から800万円までのローン借入金額のシミュレーションを行ってきました。

ここでは、前節での内容を踏まえて、久米川でマンションを購入する時の年収の目安ラインを解説します。

久米川で販売されている新築マンションを購入する際に必要な年収額は、600万円を下限ラインとします。

新築マンションの販売価格は、間取りによって金額が前後します。

例えば、年収額600万円とするなら新築で購入できるマンションの間取りは1LDK~2LDKの物件が限度となってきます。

理由は販売価格相場が約4,000万円台に達し、年収600万円なら返済負担率25%で4,000万円台の借り入れができるからです。

なお、2LDK以上の間取りを所望されるとあれば、年収700万円以上を下限額にするのがベストです。

逆に中古マンションを購入するとなれば、年収額の下限額は400万円をラインに設けるのがベストです。

年収が400万円でも中古の2LDKマンションの購入はギリギリ許容範囲内に収まります。

しかし、購入後に発生する諸経費のことを考えると、400万円以上あるのが理想的かつ無理なく返済できる許容範囲内といえます。

ここまで、久米川エリアで新築・中古を問わずマンションを購入するにあたって理想年収額と販売価格の相場をご紹介してきました。

しかし、マンションを購入するとき、考慮しなければならないのは年収だけじゃありません。

住宅ローンを組むときの年齢も考慮しなければなりません。

ここでは、マンションを購入するとき、年代別で気を付けることをご紹介します。

久米川エリアは保育園などの育児サポートが充実してはいますが、将来の計画は常に自分の財布事情と相談しながらおこなう必要があります。

久米川エリアは都心へのアクセスも良いことから、20~30代の一人暮らしやカップル、新婚夫婦も多く暮らしています。

20~30代は、今後のライフスタイルが大きく変化する分岐点に立っている最中です。

例えば、晩婚化が進む現在でも男性は平均約32歳、女性は約30歳を迎えタイミングで結婚し、その数年後には子どもを有しています。

結婚式に出産と大きなライフイベントが立て続けに起きる中で、住宅ローンを組むのは難しいと思われますが、夫婦ともに仕事をしていて収入があるなら、互いの年収額を合算して世帯年収扱いでペアローンや共同ローンを組んで借り入れを行うという手があります。

また自治体によっては、出産に伴う資金援助を行っているところがあったり、昇進によって給与が上がるなど、様々なライフイベントが控えています。

ただし、出産に伴って産休や育児休暇の取得などで継続的な収入が減額したり、養育費がかさみます。

住宅ローンは、最長で35年まで組むことができますが、最長80歳までに完済できること、あるいは、定年退職を迎えるまでに残債額が50%を切っていることなど様々な条件を設けています。

少なくとも、35年ローンを組むなら、44歳までにローンを組むのが妥当です。

また定年後の返済を年金や退職金で賄うのも、少々無理がある話です。

その点を加味して、40代半ば以降でローンを組まれる場合は、頭金の割合を増やして借入金額を控えめにするか、定年までに完済できる返済プランを立てておくのがベストです。

しかしもう1点考慮すべき点があります。

それが教育費用です。

40代半ばともなれば、子どもが中高生に上がったころ、早い方で大学受験を控えている時期になります。

教育費用とローン返済、生活費用などの諸経費のバランス考慮しなければ、せっかく購入した家を手放す羽目になります。

マンションを購入するとき、事前に購入する物件の販売価格を把握したうえで予算額を立てておくことは重要です。

しかし、マンションを購入するにあたって重要視することは予算を立てておくこと以外にもあります。

ここでは、久米川でマンションを購入する時の注意点を3つご紹介します。

マンションや戸建て住宅などの不動産購入は、長い人生の中で最も高額かつ納得がいく決断が求められる大きな買い物です。

物件を購入するときは、家族が置かれている状況やこの先のライフスタイル・プランに沿って購入を進めていくのがおすすめです。

例えば、新婚夫婦となれば将来できるこの子どものことを考えて、子ども部屋の確保ができる間取り物件を購入したりするなど、先々のことを考えて購入するのがベストです。

また久米川は5つの学区に分かれています。

道路1本隔てるだけで学区が変わりますので、その点も加味してマンションの選定を行いましょう。

戸建て住宅やマンションを購入するとき、その地に長く留まることを見据えて購入されますが、転勤や両親の介護などでその地を離れなければならない可能性もあります。

物件を手放す話が浮上したら、賃貸にするか売却するかの2択を迫られます。

将来、転勤する可能性があるなら資産価値にして好条件なものを選んでおくのがおすすめです。

マンションを購入すると、賃貸契約を結んでいた時にはなかった修繕積立費用や管理・維持費用、固定資産税・都市計画税など多方面での出費が発生します。

またマンションも1種のモノである以上、雨風や湿気などの外的要因が加わることで、外壁・内壁ともに劣化が進み、資産価値そのものが下落していきます。

マンションの修繕積立費用は年を追うごとに高騰している傾向にあるので、マンション購入時は、返済額と合わせて、多方面で発生する諸経費のコストを視野に入れて購入を検討しましょう。

ここまで、久米川でマンションを購入するとき、理想となる年収額と、エリア内の新築・中古マンションの販売価格相場をご紹介してきました。

久米川エリアにあるマンションの販売相場価格は、約2,800万円代が多く、高額なマンションで3,900万円、安価なマンションで1,000万円を切るマンションが多数あります。

2,000万円未満であれば、世帯年収600万円未満、最低でも450万円あると安全ですが、世帯別で発生するライフイベントを考慮すると、理想的年収額は最低でも600万円あるのが経済的に安全で、生活に支障を来たすことなく返済できる許容範囲です。

久米川エリアはアクセスの良さ、買い物の利便性の高さに加えて、最近ではおしゃれなお店や個人での飲食店開店などが増えており、若者向けの街としても盛り上がりを見せています。

新宿、渋谷、池袋といった副都心へ30分圏内で比較的リーズナブルな物件をお探しの方は、久米川エリアのマンションもぜひ検討してみましょう。

近年、ディンクス向けマンションの供給戸数が増加しています。

ディンクス向けマンションとは「D…

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事