- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

マイホームを購入する際に多くの人が利用するのが住宅ローンです。

住宅購入が人生の中で最大の買い物となる人も数多くいます。

しかし、そんな住宅ローンですが数多くの金融機関が住宅ローンサービスを提供しているためどの業者を選べば良いのか判断に困ってしまう人もいます。

そこで、今回この記事では金融機関別のフラット35の評判について紹介していきます。

どの金融機関のフラット35を利用すれば良いか迷っている人は、ぜひ参考にしてください。

フラット35は住宅ローンの中でも審査が甘い・通りやすい!口コミ・評判と審査がゆるい理由・問題点

- 人気の住宅ローン【2024年05月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

フラット35とは?

フラット35は金融機関と住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。

新築の住宅購入だけでなく、リフォームなどを行う際にも利用することが可能です。

独立行政法人が運営をしていたので安心して任せることができます。

最大35年の超長期でローンを組むことができ、保証人や保証金を準備することができるので、多くの人が利用できます。

【金融機関別】フラット35の評判・口コミ

フラット35は様々な金融機関が設けています。

金融機関別のフラット35の評判・口コミについて見ていきましょう。

【2024年最新】人気のフラット35おすすめ比較ランキング!厳選12社の金利や団信・使いやすさを徹底比較

住信SBIネット銀行のフラット35の評判・口コミ

保証型で金利が低い

住信SBIネット銀行のフラット35は金融機関の中でも取り扱いの少ない保証型のフラット35を取り扱っています。

保証型のフラット35は買取型のフラット35よりも金利が低いのでとても嬉しいです。

オンライン完結

フラット35の申し込みから融資を受けるまでに必要な手続きをすべてオンラインで完結することができます。

契約書の締結もオンラインで行う事ができるため収入印紙を準備する必要なく契約を結ぶことが可能です。

最大20回までATM振込手数料が無料

住信SBIネット銀行を利用している人はランクに応じて最大で月20回までATMなどの振込手数料が無料になります。

住信SBIネット銀行をメインで利用している私にとっては、日常で利用する際の手数料が無料になるのはメリットの一つです。

アルヒのフラット35の評判・口コミ

頭金があるなら間違いなし

ARUHIのフラット35をお得に利用できるかどうかは頭金を準備することができるかによって大きく変わります。

スーパーフラットを利用することができる人であれば、事務手数料などに費用がかかる点を考慮してもARUHIはお得に利用することができます。

おすすめの金融機関

ARUHIのフラット35は他社と比べても金利が安く、超長期という長い期間のローン返済でも支払い総額を抑えて返済することが可能です。

住宅ローンの借り換えでARUHIのフラット35を考える人にもおすすめのローンです。

お得に利用できるのは限られた人だけ

ARUHIのフラット35をお得に利用することができる人は一部の限られた人です。

様々な特典などはオンライン経由での申込をした人限定となっているので、ネットからの申し込み対応が苦手な人は、お得に利用することができません。

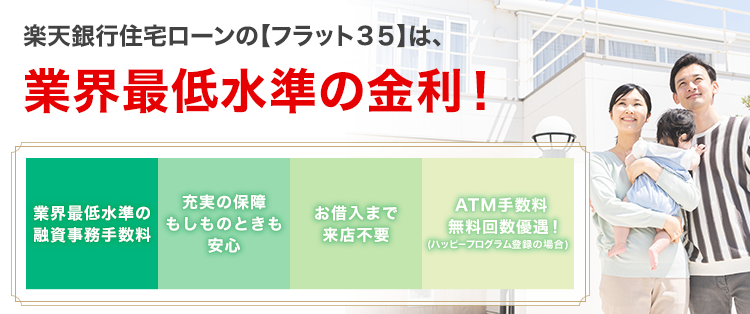

楽天銀行のフラット35の評判・口コミ

初期費用が抑えられる

楽天銀行のフラット35は融資を受ける際の手数料の金額が安く設定されているため、他の金融機関を利用するよりも手数料にかかる金額が優遇されています。

受ける融資金額が大きい人には特におすすめです。

ハッピープログラムの対象になる

楽天銀行のフラット35の利用で楽天銀行を利用している場合は、ハッピープログラムが適応されます。

楽天スーパーポイントを最大3倍になり、ATMなどの振込手数料が無料になります。

利用状況によってランク分けされており、高いランクである程優遇されます。

楽天銀行のフラット35を利用しているユーザーは、その他の条件を満たしていなくても1ランクアップします。

保証料・繰り上げ返済手数料が無料

楽天銀行のフラット35は繰り上げ返済をする際は、手数料0円で実施することができます。

ただし、繰り上げ返済をする際は100万円以上からでしか対応をしてくれないので、まとまった現金を用意する必要があります。

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

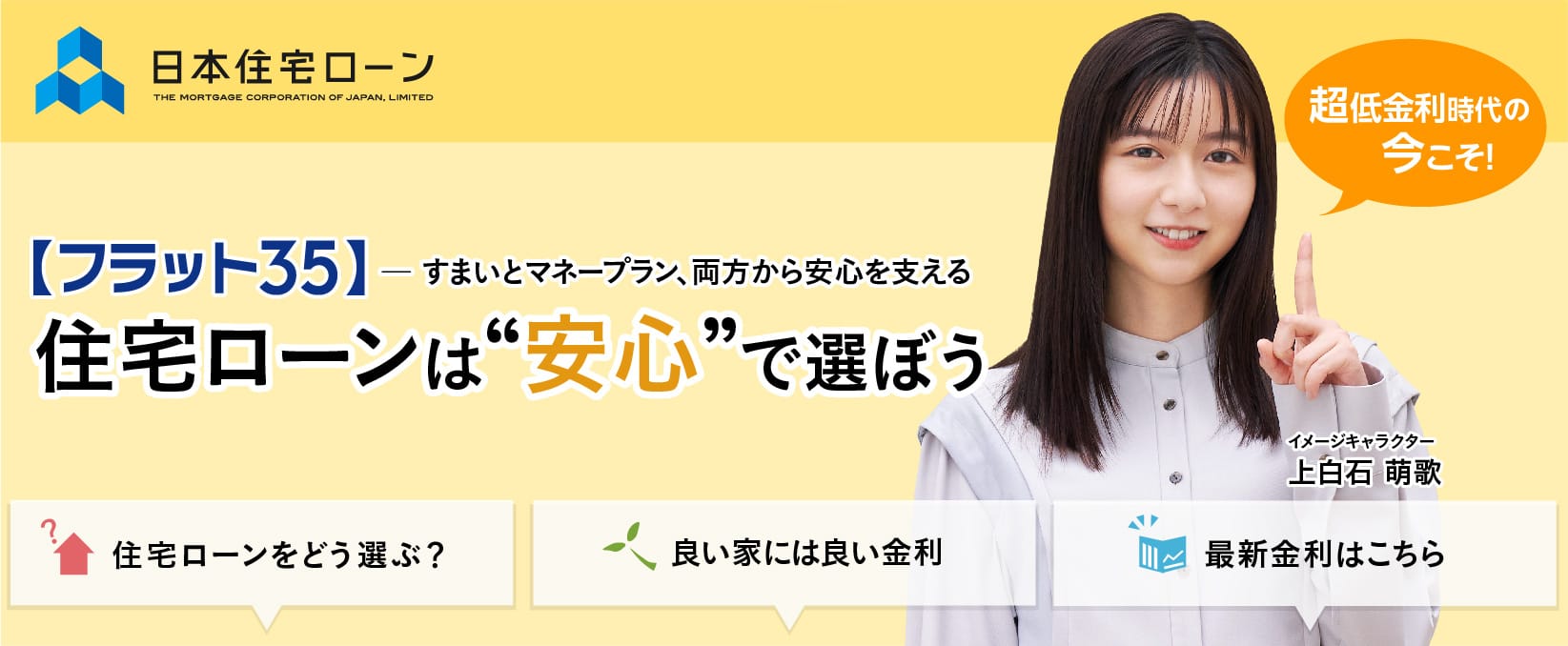

日本住宅ローンのフラット35の評判

大手が共同出資している

日本住宅ローンは、大手メーカーである積水ハウス・住友林業・セキスイハイム・三菱HCキャピタルが共同で出資している住宅ローン専門の金融機関です。

大手が共同で出資しているため安心して融資を受ける事ができます。

金利情報の更新が遅い

フラット35は全期間固定金利のため影響を大きく受けませんが、変動金利で住宅ローンを組んでいる場合は金利が住宅ローンの返済に大きな影響を与えます。

日本住宅ローンは他の金融機関と比べて金利の情報更新が遅いです。

オンラインに対応していない

多くの金融機関がオンラインでのローン審査ン対応をしていますが、日本住宅ローンのフラット35は資料請求にしか対応しておらず、Web経由の審査に対応をしていません。

そのため電話や窓口の対応をする必要があります。

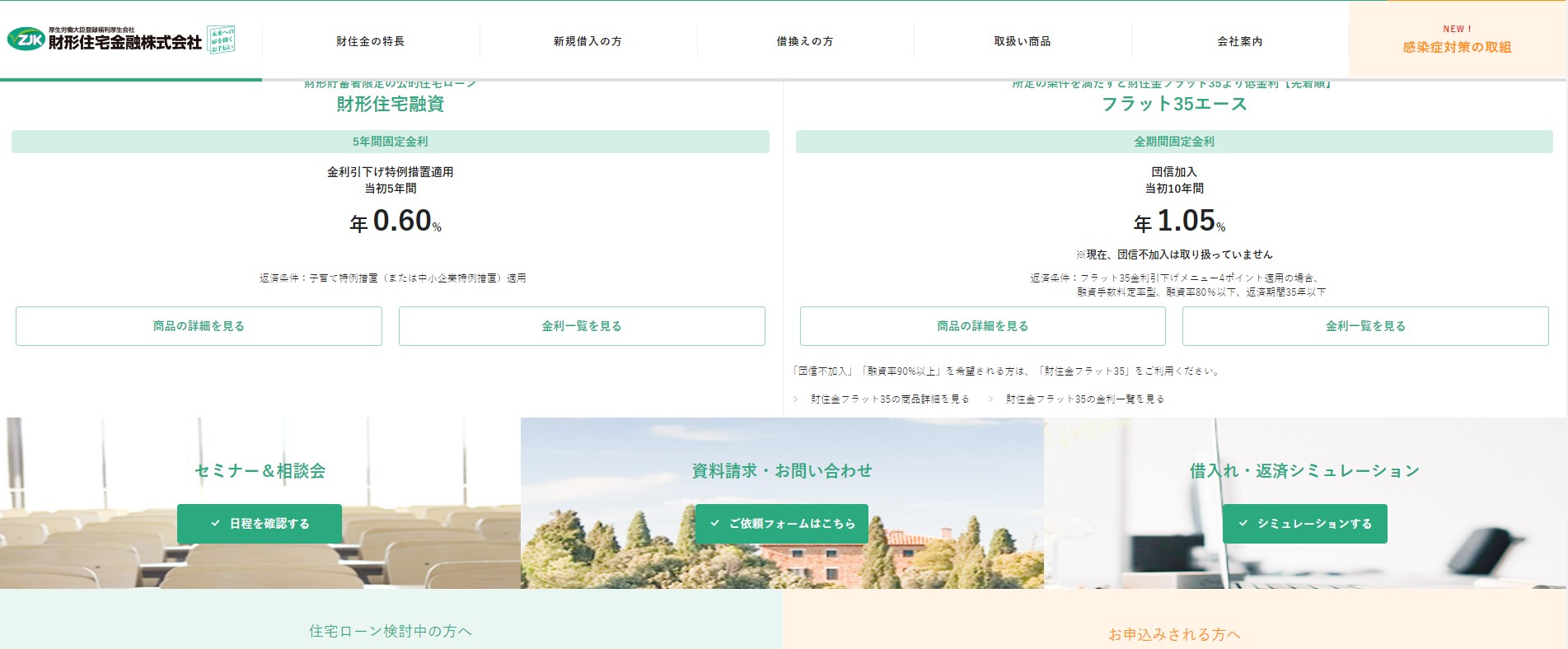

財形住宅金融のフラット35の評判

金利が安い

頭金を準備してかつ20年以内の借入であれば他の金融機関と比較しても圧倒的に金利が安かったです。

金利が重要と考えていたのですぐに利用することを決めました。

あまり聞き馴染みのある会社ではありませんでしたが、とても満足しています。

窓口の対応が丁寧

多くの金融機関はオンラインでフラット35の融資を受けるのを完結できるとのことでしたが、窓口で直接話しを聞いて契約を結びました。

対応してくれた方の対応は丁寧でスムーズに分かりやすく説明をしてくれたのでとても良かったです。

フラット35のデメリット

フラット35のデメリットについて紹介していきます。

- 金利が高い傾向にある

- 市場の影響を受けない

- 独特な基準がある

- 頭金なしは金利が高くなる

- 事務手数料が高い

- 繰り上げ返済は10万円以上

- 融資を受けるまでに時間がかかる

それぞれを詳しく見ていきましょう。

金利が高い傾向にある

フラット35はローンの返済が全期間固定金利であり金利が変動金利より高めに設定されています。

しかし、変動金利と異なり、通年のローンの返済額が統一されているため計画的に返済をすることができます。

変動金利の場合は、市場の影響を大きく受け返済金額が少なくなるタイミングももちろんありますが、いきなり上がるなんて場合もあります。

デメリットではありますが、安定して返済することができるというメリットの面もあわせもっています。

住宅ローンの金利推移は今後どうなる?30年間の推移動向から10年後の金利相場予想までグラフ付きで解説【2024年】

市場の影響をうけない

全期間固定金利のため、市場の影響を受けることなくローンの返済をすることができます。

ローンの契約時に最終的な支払い合計や毎月の返済金額などを明確化することができますが、不動産関連の金利が下がっている状況で、変動金利を選んでいる人は返済額が少なくなるという恩恵を受けている中、フラット35は固定金利のため支払額が減るというメリットがありません。

ただし、市場がどうなるかは誰も性格に予想することはできないため、人によってメリット・デメリットとなるかはタイミングによって変化します。

独特な基準がある

住宅ローンは、各金融機関がどのような基準でローン審査をするかが異なりますが、フラット35も同じように独特なローンの基準があります。

フラット35の対象となる住宅は、母体である住宅金融支援機構において物件の検査を受け建築基準に問題が無いかを確認してもらう必要があります。

この検査を受ける際は、物件検査手数料が必要となり、ローンを希望する人が支払う必要があります。

検査によって認められた物件を購入・リフォームする時のみフラット35を組むことができます。

頭金なしは金利が高くなる

フラット35は、頭金なしでローンを組むことができますが頭金を準備することをおすすめします。

頭金なしでフラット35を利用する場合は、通常の金利よりも金利が高くなります。

フラット35の金利はローンの融資率が9割以下・9割超のいずれかによって異なります。

ローンの返済期間が長期であればあるほど金利は支払い総額に大きな影響を与えるので、可能であれば頭金を受ける融資金額の1割は準備するようにしましょう。

頭金なしでもフラット35は利用できる?フルローンのメリット・デメリットを解説

事務手数料が高い

フラット35を組む際は、事務手数料がかかります。

事務手数料は定額型・定率型の2つがあります。

定額型は、融資金額に関わらず発生する事務手数料は一律です。

金額は利用する金融機関毎に異なるため自分が利用する予定の金融機関の事務手数料はいくらかをしっかりと確認しておきましょう。

また、定率型はフラット35で融資を受ける金額によってことなります。

例えば定率型の事務手数料が2.0%で5,000万円の融資を受ける場合は、100万円の手数料が必要になります。

繰り上げ返済は10万円以上

金融機関の住宅ローンを利用している場合は、1万円単位からローンの返済をすることができますが、フラット35の場合は窓口では100万円から、オンライン経由でも10万円以上からの返済となります。

まとまった、金額からでしか返済をすることができないので、元本を減らしたい人にとってはデメリットとなります。

融資を受けるまでに時間がかかる

フラット35で融資を受けるまでにかかる期間は1カ月~2ヶ月程を見ておく必要があります。

本審査を受ける際に、提出する書類に不備がある場合はさらに審査にかかる期間が延びてしまい、融資を受けるまでに時間がかかってしまう可能性があります。

フラット35の事前審査だけであれば、最短当日で審査の結果を知ることができますが本審査や実際の融資までには時間がかかってしまうため、ローンを組む際はスケジュールに余裕を持たせて計画的に組むようにしましょう。

フラット35のメリット

- 人気の住宅ローン【2024年05月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

フラット35のメリットについて紹介していきます。

- 金利がずっと固定

- 種類が豊富

- 団体信用生命保険(団信)が選べる

- 保証人・繰り上げ返済手数料が不要

- サポートがしっかりとしている

- 所得制限が明確化される

それぞれを詳しく見ていきましょう。

金利がずっと固定

フラット35はローンを組んでから返済完了までの期間はずっと固定金利であるため、市場の影響を受けることなく計画的にローンの返済をすることが可能です。

家族が増えたり、老後のために備える費用などと言ったものの将来を見越して計画的にローンを組むことが可能です。

ただし、借入後に市場の金利が低下した場合も返済額は減らないというデメリットもあります。

種類が豊富

一言にフラット35と言っても、フラット35Sやフラット35リノベ・フラット35維持保全型・フラット35地域連携型と言った様々な種類があり、利用するものによって長所・短所や対象となる物件が異なります。

移住希望方向けの商品や質の高い物件を購入する際に利用できるSシリーズなどがあります。

自分の購入する物件・リフォームする物件によって利用する種類を選ぶことで、自分の理想に一番近い形で物件を手に入れることができます。

団体信用生命保険(団信)が選べる

住宅ローンやフラット35を組む際に必須となるのが団体信用生命保険(団信)に加入することです。

フラット35は新機構団信を基本プランとして夫婦連生団信のデュエット、新3大疾病付機構団信などがあります。

自分の健康状態や置かれている状況によって利用する団信プランなどを選ぶようにしましょう。

保証人・繰り上げ返済手数料が不要

フラット35は保証人・繰り上げ返済手数料が不要なので、保証人がいない人でもローンを組むことができます。

繰り上げ返済の金額は10万円以上とまとまった金額が必要ですが、手数料は一切かからず返済方法の変更を行う際も手数料が一切なしで変更する事が可能です。

ただし、融資手数料、抵当権設定費用、物件検査手数料、火災保険などは債権者が負担する点は、金融機関の住宅ローンと同じです。

サポートがしっかりとしている

フラット35の母体は住宅支援機構であり、サポート面が充実しています。

思わぬトラブルが発生して、ローンの返済が困難になった際は、その時その時の事情を鑑みた上での返済方法を提案してもらうことができます。

フラット35は最大で35年の間ローンの返済を継続する必要があります。

今は何もトラブルなく計画的に返済することができていても35年の期間の中では、自分の予期していないトラブルに巻き込まれてしまいます。

サポート面がしっかりしているので、そのようなトラブルが発生した際も安心して任せることができるのは心強いですね。

所得制限が明確化される

フラット35では所得制限が明確化されています。

年収によって返済負担率が定められており、年収400万円未満は30%以下、400万円以上は35%以下となっています。

勤続年数は、制限されていないので転職した直後であっても年収における返済負担率の条件をクリアしているのであれば、フラット35の所得制限の面はクリアできます。

フラット35の選ぶ際にみるポイント

フラット35の選ぶ際にみるポイントについて紹介していきます。

様々な金融機関が実施しているフラット35ですが、実際に利用する際は次に紹介している3つのポイントを確認した上で利用するかどうか判断するようにしましょう。

- フラット35の種類

- 融資事務手数料の金額

- 付帯サービスの優劣

- 住宅ローン金利

それぞれを詳しく見ていきます。

フラット35の種類

フラット35は商品名であり、その特徴や住宅ローンの対象となる商品によって商品のラインナップが異なります。

- フラット35

- フラット20

- フラット35リノベ

- フラット35S

そのほかにも特約やオプションを付け外しすることで、自分の状況に合わせた住宅ローンを組むことができます。

フラット35

フラット35の基本となる通常の住宅ローンです。

最長で35年の超長期ローンを組むことができます。

住宅ローンで40年以上のものはないので、実質的に35年が最大に組める住宅ローンです。

全期間固定で安定した住宅ローンの返済をすることが可能です。

フラット20

フラット20はフラット35と異なり住宅ローンの返済期間が20年以下になるものです。

ローンの返済期間は短くなってしまいますが、金利は低くなります。

そのため毎月の返済額は、高くなりますが金利における支払い総額は抑えることができます。

借り入れ金額と自分の経済状況を鑑みてどの商品を利用するかを検討しましょう。

フラット35リノベ

フラット35は基本的には新築の物件が住宅ローンを組む対象となっていますが、フラット35リノベは、リフォームが行われた中古住宅を購入する際に利用する住宅ローンです。

フラット35リノベが定める一定の要件を満たすリフォームした物件を購入する際は、一定期間金利の優遇を受けることが可能です。

フラット35S

通常の物件ではなく、質の高い不動産を購入する際に、一定期間金利を優遇してもらうことができる住宅ローンです。

質が高いと判断される住宅の技術的なポイントは、次の4つです。

- 省エネルギー性

- 耐震性

- バリアフリー性

- 耐久性・可変性

すべての条件を満たす必要はなく上記の4つのうちいずれかの技術基準レベルを超えていればフラット35Sを利用することができます。

融資事務手数料の金額

フラット35を利用して融資を受ける際に発生するのが融資事務手数料です。

融資事務手数料は、実際に住宅ローンの融資を受ける際に融資を受ける金額から引かれて入金されます。

そのため自分で用意する必要はないですが、融資として受けた金額と実際に入金された金額が異なるため、誤認をしてしまう人もいる点には注意が必要です。

この融資事務手数料は、利用する金融機関や借り入れる金額によって異なるので、融資事務手数料が高い金融機関を利用してしまうと、実際に振り込まれる金額も小さくなってしまいます。

付帯サービスの優劣

フラット35にどのようなサービスが付帯してくるかも利用する金融機関によって異なります。

どの金融機関にどんな付帯サービスがあるかをしっかりと確認した上で、自分に必要な付帯サービスが付いているか総合的に判断するようにしましょう。

また、付帯サービスを付ける際は金利の上乗せが必要なものもあります。

住宅ローン金利

フラット35ではなく、普通の住宅ローンを組む際にも重要となるのが、ローンの金利です。

金利は住宅ローンの支払い総額に大きな影響を与えます。

金利が0.1%なら小さいと思う人もいますが、住宅ローンは元本金額が高くなおかつ長期間の返済となるため、少しの金利の差でも支払い総額は大きな違いが生まれます。

自分の経済状況に合わせた上で、金利を相談するようにしましょう。

フラット35のよくある質問

フラット35のよくある質問について回答していきます。

人生の中で何度も住宅ローンを組む事は少なく、初めてが最後となる人がほとんどです。

よくある質問を参考に失敗しない家の購入を行いましょう。

フラット35の審査期間はどれくらい?

フラット35の審査も通常の住宅ローンと同様に仮審査・本審査の2つがあります。

仮審査に1週間、本審査に2週間合わせて3週間程度の期間が必要です。

利用する金融機関によっては、1週間程度で本審査まで実施できる場合もあります。

フラット35を利用する際は頭金が必要?

フラット35は頭金なしでも利用することが可能です。

ただし、頭金なしで利用できるフラット35を選び、かつ金利が高くなってしまうのを受け入れられる人が対象となります。

金利が高くなってしまい、住宅ローンの返済が難しくなってしまうとフラット35の審査自体に通ることができない可能性があります。

そのため、頭金を準備するかパッケージローン制度を設けている金融機関の利用がおすすめです。

フラット35は借り換えでも利用できる?

フラット35は借り換えで利用することも可能です。

新規の申し込みと同様に仮審査・本審査を通過すれば誰でも利用することができます。

フラット35の審査に通過できなかった場合は、通過しなかった理由をしっかりと確認した上で問題点を改善して、再度フラット35の審査を再申請することも可能です。

フラット35は中古住宅でも利用できる?

フラット35は中古住宅でも利用することが可能です。

ただし、通常のフラット35ではなく中古住宅にも利用することができるフラット35リノベを利用する必要があります。

中古物件の購入だけでなく一定以上のリフォームを実施することが条件ですが、一定期間金利の優遇を受けながら住宅ローンを組むことが可能です。

フラット35の金利はどれくらい?

フラット35は複数の金融機関がサービスとして展開しており、利用する金融機関によって金利も異なってきます。

また、保証型・買取型や契約するタイミングによっても金利が異なるため一概に言うことはできません。

フラット35と変動金利はどっちがお得?

金利だけを見た場合は、フラット35よりも変動金利の方がお得です。

ただし、変動金利は半年ごとに金利の見直しが入るため返済額が変化していきます。

毎月のローンの返済を一定の金額にしたいといった人の場合は、フラット35がおすすめです。

フラット35は住宅ローンの審査に通りやすい

フラット35は金融機関が実施している住宅ローンの中では審査に通りやすいです。

もちろん信用情報に傷がついている場合は、住宅ローンを組むことが難しいですが、健康面に問題を抱えている人や、転職直後の人でもローンを組みやすいです。

自分の状況を客観的に分析して、金融機関毎の評判や長所・短所を分析した上で利用するかどうか判断するようにしましょう。

フラット35の審査基準と落ちる人の傾向・落ちた理由と対処法を初心者にも分かりやすく解説

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】