- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

住宅ローンの申し込みをする際は、どの金融機関どの住宅ローンを申し込めばいいのかを悩んでしまう人は多くいます。

特に、住宅ローンの審査に通過するか心配に感じている人は審査に通りやすい住宅ローンを組みたいと考えます。

そこで今回この記事では、アルヒの住宅ローン審査にポイントを絞って、アルヒの住宅ローンの特徴と審査で見られるポイント・審査に通過するためのコツについて紹介をしてきます。

アルヒ住宅ローンを利用するか検討している人は、ぜひ参考にしてください。

住宅ローンの選び方まとめ!銀行を比べる際のポイント・お得な借り方を初心者にもわかりやすく解説

- 人気の住宅ローン【2024年04月最新】

-

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

アルヒの住宅ローンの特徴

アルヒの住宅ローンはフラット35で12年連続シェア№1です。

住宅ローン専門のモーゲージバンクなので利用者一人一人に合わせて最適なアドバイスをしてくれます。

通常の住宅ローンではなく、フラット35を取り扱っているので健康面に不安や問題を抱えている人で、団体信用生命保険(団信)に加入することができなくても融資を受ける事が可能です。

アルヒの住宅ローン審査で見られるポイント

アルヒの住宅ローン審査で見られるポイントは次の通りです。

それぞれを詳しく見ていきましょう。

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

年齢

借入時の年齢、完済時の年齢が審査で見られるポイントの1つ目です。

アルヒの住宅ローンであるフラット35は最大で35年間の超長期でローンの返済をすることができますが、完済時の年齢が81歳未満である条件があります。

そのため借り入れ時の年齢が45歳超である場合は、完済時の年齢が81歳未満の条件に該当してしまうため、住宅ローンを組むことができません。

そのため、ローンの返済期間を短くする必要があります。

ただし、ローンの返済期間を短くしてしまうと、毎月の返済額が多くなってしまい返済比率の問題などが発生してしまう可能性があります。

年収

年収は多ければ多いほど住宅ローンの審査に通過しやすくなるわけではありません。

年収に対しての年間返済額がどのくらいの割合になっているかが判断基準になっています。

年収400万円未満であれば30%以下、年収400万円以上であれば35%以下が返済比率の基準となっています。

国籍

住宅ローン審査では国籍も見られる一つのポイントです。

日本国籍であれば、問題ありませんが外国国籍である場合は、場合によっては国籍の問題で住宅ローン審査に通過することができない可能性もあります。

外国国籍の方が日本の金融機関で住宅ローンを組む際は次の2つの条件を満たしている必要があります。

- 本人が永住許可を要している

- 日本国籍又は永住許可を要している配偶者・連帯保証人がいる

日本国籍がければ手続きの際に不利になってしまうこともあるので利用する際はジュ分に注意が必要です。

購入物件

住宅ローンを利用して不動産を購入する場合は、購入する物件に対して抵当権が設置されます。

抵当権を設置することで、住宅ローンの返済が困難になった際に、銀行が不動産の所有者よりも優先的に不動産の売却をすることが出来るようになります。

金融機関は不動産を売却することによって、融資した費用を回収します。

そのため、不動産を売却した際の価値があるかどうかを確認されます。

資産として価値の低い不動産であると、売却することになった際に融資した金額を回収する見込みがないので、ローン審査に通過できない可能性が高まります。

アルヒの住宅ローン審査に通るためのコツ

アルヒの住宅ローン審査に通るためのコツについて紹介していきます。

- 借り入れ可能額を知る

- 頭金を準備する

- 信用情報を確認する

- 不要なオプションがないかチェックする

- 返済比率を考慮する

- 他社からの借入を返済しておく

それぞれを詳しく見ていきましょう。

不動産売却した年の固定資産税は誰が支払う?どう精算する?精算の方法・注意点を解説

住宅ローン審査をどうしても通したい!誰でも通る住宅ローンはある?無理やり通すことはできる?

借り入れ可能額を知る

住宅ローンを組む際は、自分の収入や返済予定期間等を考慮した上で借り入れ可能額を知ることが大切です。

アルヒには、簡単シミュレーション機能があるのでWeb経由で自分の借入可能額を簡単に知ることができます。

- 毎月の返済額から試算

- 現在の年収から試算

- 借入希望金額から試算

3つの資産方法があり、登録等は一切なくすぐにシミュレーションを行う事が可能です。

頭金を準備する

収入に対して借り入れ金額が大きい場合は、住宅ローンの返済をすることが難しくなってしまい、金融機関は住宅ローンの審査を通過しづらくなってしまいます。

頭金を準備することで、借入金額を減らし審査に通過しやすくなります。

目安としては、購入する物件の10%程の頭金を準備することで、審査に通過しやすくなります。

金融機関は、ローンの返済を継続的に行い完済することができるかどうかが1つの審査基準になっています。

信用情報を確認する

住宅ローンの事前審査で審査落ちしてしまう人は、信用情報に傷がついている可能性があります。

信用情報に傷がついている場合は、頭金や借入金額・その他の条件を達成していたとしてもローンを融資してもらえない可能性が非常に高いです。

中々審査に通らない場合は、信用情報に傷がついていないか確認をしましょう。

傷がついている場合は、原因を探し返済していない場合はすぐに返済を行うようにしましょう。

家賃やクレジットカード、スマホ代、奨学金などが原因となっている場合が多いです。

完済を行い時間経過することで、信用情報の傷はなくなります。

返済比率を考慮する

毎月の返済に対しての返済している金額の割合を返済比率と言います。

一般的に言われている返済比率の目安は25%~35%です。

返済比率は数字が低い程、金銭的な余裕があり審査で見られます。

返済比率が40%を超えてしまうと、毎月の返済に対して余裕がないため借入金額を減らすなどを行い返済比率を考慮するようにしましょう。

不要なオプションがないかチェックする

マイホーム購入時には妥協を避けたいのは当然です。

一方で、妥協をしたくないからと多くのオプションを選んでしまい、予算を超えてしまうケースも珍しくありません。

多くのオプションを加えるとそれに伴い費用も増加し、結果的に住宅ローンの必要額も増加する可能性があります。

コスト削減は、住宅ローンの借入額を低く保つために重要で、審査結果にも良い影響を与える可能性があります。

他社からの借入を返済しておく

住宅ローンを申し込む前に、できれば他の金融機関からの借り入れを可能な限り返済しておきましょう。

もちろん、他社からの借り入れが全くないのが理想です。

申込者が住宅ローンを問題なく完済できるかどうかは大きな関心事で、アルヒを含むあらゆる金融機関は借り手の負債情報を共有しており、借り入れ状況を把握しています。

他社からの借金がある場合、借入の返済と同時に住宅ローンの返済も必要になるため、金融機関から見れば印象はよくありません。

アルヒ住宅ローン審査の流れ

- 人気の住宅ローン【2024年04月最新】

-

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

アルヒ住宅ローンの審査の流れは店舗での申し込みとアルヒダイレクトを利用しての申し込みの2つに分かれます。

それぞれを詳しく見ていきましょう。

住宅ローンの審査期間はどれくらい?申込から結果回答までにかかる日数と金融機関ごとの期間の違いを解説

店舗で申し込みの場合

店舗で申し込みの場合は上記の5ステップで融資を受ける事ができます。

来店の予約をして最短で当日に事前審査を受ける事が可能です。

本審査は最短で3営業日ですが書類に不足がある場合は審査が伸びてしまうことがあるので注意しましょう。

融資を受ける際は融資と合わせて抵当権設定の手続きを行います。

アルヒダイレクトで申し込みの場合

- アルヒIDの登録

- Web事前審査

- Web本申込

- 契約手続き

- 融資

アルヒダイレクトを利用して申し込みをする場合は、上記の5ステップで融資を受ける事ができます。

店舗に行くことなくすべてオンライン経由で融資を受ける事が可能です。

ただし、アルヒのいずれかの店舗で申し込みまたは相談を行っているばあは対象外となってしまいます。

また、取り扱っている商品はアルヒフラット35・アルヒスーパーフラット・アルヒフラット35+アルヒフラットαとなっているので、それ以外の商品が希望である場合は店舗に赴くか電話相談をしてみましょう。

フラット35の評判・口コミを金融機関別に紹介!メリット・デメリットとよくある質問についても解説

ARUHI(アルヒ)住宅ローンの事前審査に必要な書類

アルヒ住宅ローンの審査にはさまざまな書類の提出が求められますが、事前審査と本審査では書類に違いがあります。

また、利用するプランや事前審査か本審査かによっても提出する書類が異なるので、事前にチェックしておきましょう。

今回は以下のプランの審査に必要な書類を紹介します。

- ARUHI フラット35・ARUHI スーパーフラット

- ARUHI スーパー40

- ARUHI 住宅ローン(MG保証)

また、アルヒ住宅ローンの審査に必要な書類はアルヒのホームページからダウンロードできますが、A3サイズで印刷する必要があるので注意しましょう。

ARUHI フラット35・ARUHI スーパーフラットの審査に必要な書類

まずは、ARUHI フラット35・ARUHI スーパーフラットの審査に必要な書類をみていきましょう。

これらのプランでは、事前審査と本審査で必要な書類が違います。

まずは事前審査の場合です。

| 必須の書類 |

該当する場合に必要な書類 |

・事前審査申請書

・今回の住宅取得以外の借入に関する申出書

・個人情報の取り扱いに関する同意書

|

・今回の住宅取得以外の借入内容に関する申出書(兼既融資完済に関する念書)

・担保提供者に関する申出書 |

必須の書類3枚は、1枚の用紙に全て印字されているため、別々に用意する必要はありません。

アルヒのホームページからダウンロードできます。

続いては、本審査に必要な書類です。

| 必須の書類 |

該当する場合に必要な書類 |

・借入申込書

・個人情報の取扱いに関する同意書

・申込内容確認書

|

・借入申込書(親族居住用)

・担保提供者に関する申出書 など |

なお、上記のほかに転職経験がある場合には「職歴書」、勤務先に記入してもらう「在籍証明書」など、場合によって必要な書類が多数あります。

個々の場合によって細かく異なるので、ARUHIに問い合わせるなどして漏れがないように必要書類を揃えてください。

ARUHI スーパー40の審査に必要な書類

続いてはARUHI スーパー40の審査に必要な書類です。

まずは事前審査に必要な書類をチェックしましょう。

| 必須の書類 |

該当する場合に必要な書類 |

・事前審査申請書

・保障引受紹介書

・個人情報に関わる同意書

・今回の住宅取得以外の借入に関する申出書

・申込内容確認書

|

・担保提供者に関する申出書

・親族居住に関する申出書 など |

続いては、本審査に必要な書類です。

ARUHI スーパー40の本審査に必要な書類は、事前審査を申し込んだ店舗から後日連絡があり、直接教えてもらえます。

メモを取るなどして、聞き洩らしがないように注意しましょう。

ARUHI 住宅ローン(MG保証)

最後に、ARUHI 住宅ローン(MG保障)の必要書類です。

ARUHI 住宅ローン(MG保障)の事前審査に必要な書類は以下の通りです。

| 必須の書類 |

該当する場合に必要な書類 |

・事前審査申請書

・個人情報に関わる同意書

|

・今回の住宅取得以外の借入内容に関する申出書

・ARUHI 住宅ローン(MG保証)事前審査申請書(追加項目用) |

続いては、本審査に必要な書類です。

| 必須の書類 |

該当する場合に必要な書類 |

・借入申込書

・保証委託申込書

・個人情報に関わる同意書

・申し込み内容確認書

|

・今回の住宅取得以外の借入内容に関する申出書

・復職予定証明書 など |

以上が、アルヒ住宅ローンの事前審査・本審査に必要な書類です。

アルヒ住宅ローンを利用するメリット5選

フラット35のシェアNo.1を誇るアルヒの住宅ローンですが、具体的にはどのようなメリットがあるのでしょうか。

メリットが詳しく分かれば、アルヒの住宅ローンが自分に向いているかどうかを、より判断しやすくなります。

ここでは、そんなアルヒ住宅ローンの大きなメリットとして以下の5点を挙げました。

アルヒ住宅ローンのメリット5選

①審査のスピードが速い

②金利が低い

③Webでの審査申込で事務手数料が半額になる

④頭金がなくても申し込める

⑤スタッフが住宅ローン事情に精通している

それぞれのメリットを深堀していきましょう。

①審査のスピードが速い

ARUHIの審査プロセスは他の金融機関と比較して速いのが特徴です。

ARUHIでは事前審査が最短で即日完了し、本審査も最短で3営業日で終わります。

書類が不完全だったり混雑している時期は審査が遅れる場合もありますが、他の多くの金融機関では審査に1週間以上かかるケースがある点を考えても、アルヒの審査はスピーディーと言えますね。

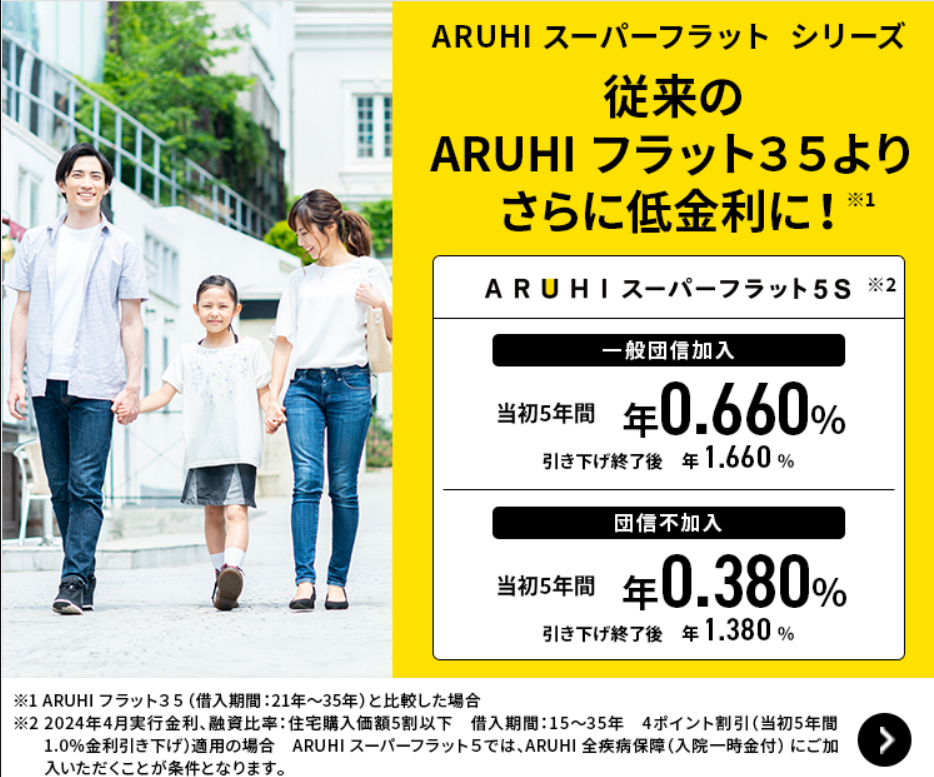

②金利が低い

他の金融機関よりも低い金利でローンを提供している点も見逃せません。

購入予定の不動産価格の10%以上を自己資金として準備できる場合、年利1.950%の条件で借入できます。

これは従来のフラット35ローンと比較しても有利な金利です。

自己資金の額が多いほど、さらに低い金利で借り入れができます。

自己資金を多く持っており、低金利で固定金利の住宅ローンを探している方にとって、アルヒの住宅ローンはおすすめです。

③Webでの審査申込で事務手数料が半額になる

「ARUHIフラット35」では通常の事務手数料が融資額の2.2%です。

Webでの審査申し込みを利用すると、通常借入額の2.2%かかる事務手数料が半額の1.1%に割り引かれます。

例えば2,000万円のローンを組む場合、通常の事務手数料44万円が22万円と、大きく減額されます。

店舗に出向く必要がないうえ、事務手数料までお得になるのは嬉しい点ですね。

※ただし、「ARUHIスーパーフラット」はWeb申込による割引対象外です。

④頭金がなくても申し込める

ARUHIフラット35は、頭金が用意できなくても申し込めます。

多くの金融機関では自己資金がないと審査に通りにくいですが、フラット35では自己資金の有無が審査結果に影響しません。

さきほど10%以上の頭金を用意できれば年利が有利になると解説しましたが、たとえ頭金を用意できなくても審査に悪影響を与えません。

頭金をあまり用意できない人にとって、アルヒの住宅ローンは申し込みやすいといえます。

⑤スタッフが住宅ローン事情に精通している

アルヒは住宅ローンに特化した金融機関で、持っているノウハウは住宅ローンに限定されています。

言い換えればアルヒのスタッフは住宅ローンの専門家です。

住宅ローンは数十年にわたる長期の返済を伴うもので、慎重に検討してから契約を結びたいものです。

住宅ローン事情に精通しているアルヒののスタッフなら、豊富な経験と知識を活かしてさまざまな質問や疑問に答えてくれます。

アルヒ住宅ローンを利用するデメリット3選

上ではアルヒ住宅ローンのメリットを紹介しましたが、一方で知っておくべきデメリットもあります。

メリットばかりに目を向けると、いざ融資を受けた場合に思わぬ不都合が発生する場合もあるので、注意しましょう。

今回は特に注意したいデメリットとして、以下の3点を解説します。

アルヒ住宅ローンを利用するデメリット3選

- ①「ARUHI スーパーフラット」は頭金が必要

- ②事務手数料が高い

- ③最短の審査には「ARUHIファストパス」が必要

ARUHI住宅ローンの落とし穴とは?8つのデメリットと後悔しないための落とし穴対策

①「ARUHI スーパーフラット」は頭金が必要

アルヒの住宅ローンプランの中でも「スーパーフラット」を選ぶ場合、頭金が必須です。

ARUHIスーパーフラットを利用する際には、借り入れ額の少なくとも10%の頭金を準備しなければなりません。

アルヒが提供しているプランには頭金が必要ないものも多いですが、「ARUHI スーパーフラット」を利用する場合には頭金を用意しましょう。

②事務手数料が高い

アルヒの住宅ローンでは、手続きに際して借入金額の2.2%が事務手数料として発生します。

例えば3,000万円の借入をする場合、3,000万円×2.2%で660,000円の手数料が必要です。

これは、他の多くの金融機関の住宅ローン手数料よりも高めの設定になっています。

アルヒでは「ARUHI ダイレクト」というサービスを利用してWebで申し込むことで、手数料が半額の1.1%にまで減らせるので、ぜひ利用しましょう。

③最短の審査には「ARUHIファストパス」が必要

ARUHIの住宅ローンの審査期間が最短3営業日で完了するのは、有料の「ARUHIファストパス」プランを利用した場合のみです。

このプランは税抜きで20万円の追加費用が発生します。

もし時間的な余裕があればこのプランは不要ですが、急いでいる場合は追加のコストがかかる点を理解しましょう。

アルヒの住宅ローンがおすすめな人

上では、アルヒ住宅ローンのメリットとデメリットを解説しました。

以上の点を踏まえ、どのような人がアルヒ住宅ローンの利用におすすめなのか考えましょう。

以下の4項目を見てください。

アルヒの住宅ローンがおすすめな人4選

①頭金を多く用意できる人

②審査を早く終わらせたい人

③金利の低さを重視したい人

④職歴を審査されたくない人

①頭金を多く用意できる人

ARUHIスーパーフラットを利用する際には、借入金額の少なくとも10%を頭金として用意する必要がありますが、頭金の額が多いほど金利が下がるため、多くの頭金を用意できる人はよりお得に住宅ローンを組めます。

頭金が多く用意できる人にとって、頭金の額に比例して金利が下がるARUHI スーパーフラットは、おすすめのプランといえます。

②審査を早く終わらせたい人

フラット35の審査は、他の民間金融機関の住宅ローン審査に比べて時間がかかる場合もあります。

そうした中、アルヒの住宅ローンは審査が迅速である点が特徴です。

事前審査は最速でその日のうちに、本審査は最短で3日間で完了します。

A

迅速な審査を望む場合、ARUHIのフラット35も視野に入れましょう。

③金利の低さを重視したい人

多くの住宅ローンが変動金利または固定金利オプションを提供しているため、将来の金利変動に対する不安を抱える人も少なくありません。

しかし、ARUHIの「ARUHIフラット35」と「ARUHIスーパーフラット」は期間全体にわたって金利が固定されているため、毎月の返済額が事前に確定しています。

月々の返済額が前もって確定していれば、安心して将来の返済計画を立てられますね。

④職歴を審査されたくない人

アルヒの住宅ローンの審査では職業を要件としていません。

一部の銀行では個人事業主や経営者が住宅ローンの申込が難しい場合もあります。

一方審査項目に職歴を設けていないアルヒでは、自営業者や個人事業主の方はもちろん、アルバイトやパートの方も審査申込ができます。

アルヒ住宅ローン審査のよくある質問

アルヒ住宅ローンの審査に関するよくある質問について回答していきます。

住宅ローンは人生の中で何度も組む人は少なく、初めてという人が多いです。

よくある質問をしっかりと確認して失敗をしないようにしましょう。

借り入れ時にかかる諸費用はローンに含めることができるの?

アルヒフラット35またはアルヒスーパーフラットであれば融資を受ける金額の中に諸経費を含めることができます。

ただし全ての諸費用ではなく、融資事務手数料・不動産仲介手数料・印紙代・登記費用・火災保険料などの一部分だけが対象です。

また、諸経費であることを証明する資料の提出が求められます。

本審査の回答に必要な期間は?

本審査の回答に必要な期間は、アルヒ店舗での手続きとアルヒダイレクトの手続きどちらを利用しているかによって異なります。

アルヒ店舗で手続きを進めている場合は、最短で3営業日で審査結果がでます。

アルヒダイレクトで申し込みをしている場合は、申し込み書類がアルヒに到着をして10日~14日程の審査期間を要しています。

融資を早急に受けたい場合は、アルヒダイレクトではなくアルヒ店舗で申し込むことをおすすめします。

団体信用生命保険(団信)の加入は必須ですか?

アルヒダイレクトであれば、団体信用生命保険(団信)の加入は必須ではありません。

そのため、健康面に問題を抱えていて住宅ローンを組むことができない人でも比較的ローンが組みやすいです。

ただし、団体信用生命保険に加入することで有事の際にローンの返済をしなくて済むなどのメリットもあるので自分の置かれている状況によって加入するかどうかは慎重に判断するようにしましょう。

家探し前クイック事前審査とは?

家探し前クイック事前審査は、アルヒフラット35の事前審査の一つです。

購入物件を見つける前の年齢や年収といった部分的な情報だけを元に、借入可能額を審査することができます。

ただし、利用した日から1年以内が有効期限となっています。

1年を超過した場合は、再度申し込みをしなければなりません。

アルヒ住宅ローンの審査をクリアして夢のマイホームを手に入れよう

住宅ローンは様々な禁輸機関やネット銀行が提供しているサービスです。

そんな中、アルヒは銀行ではなく日本初のモーゲージバンクという金融機関です。

モーゲージバンクは、銀行の預金金融機関ではなく住宅ローンを専門に取り扱う金融機関です。

住宅ローン専門の金融機関であるため、これまで培ってきた知識や経験があり、融資を受ける人の立場に寄り添って、相談に乗ってくれます。

住宅ローンの融資をどこで受けるか迷っている人は、ぜひアルヒの住宅ローンを利用してみてください。

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】