配偶者や子どもを自分の扶養に加入させることで、月々の所得税や住民税、社会保険料の支払いが軽減されるなど様々なメリットがある中、自分の両親を自分の扶養に入れることは可能なのかという疑問を持たれる方がいます。

結論を述べると、加入条件を満たしていれば、親が子の扶養に入ることは可能です。

ただし、一言で扶養と言っても、税法上の扶養と健康保険の扶養の2種類に分かれ、加入条件次第では、両方に加入ができる場合と、片方にしか加入できない場合があります。

また中には、75歳以上の両親を自分の扶養に加入させることはできるのかという疑問を持たれている方もいます。

今回は、75歳以上の両親を自分の扶養に入れることができるのか否かという疑問を解決すると同時に、加入条件と加入手続きの方法を紹介します。

冒頭でも触れたように、扶養には税法上の扶養と健康保険の扶養の2種類があり、それぞれで加入条件が異なります。

ここでは、それぞれの扶養に75歳以上の両親が加入できるか否かを解説します。

税法上の扶養への加入が可能

まず、配偶者や子ども等を自分の扶養に加入させることで、所得税と住民税の納付額の軽減が図れる税法上の扶養に、75歳以上の両親を加入させることは可能です。

税法上の扶養に75歳以上の両親を加入させるには、以下の3つの条件を満たしていることと、扶養親族であることが条件となっています。

税法上の扶養に加入させる条件

- 生計を共にしていること

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者・白色申告者の事業専従者でない

前述した条件内に、年齢が75歳未満などの文言がないため、基本的に75歳以上の両親を自分の扶養に入れることは可能です。

詳しい解説は、後述します。

健康保険の扶養加入は不可能

もう1つの健康保険の扶養に、75歳以上の両親を加入させることは不可能です。

理由は、扶養加入条件内に「75歳未満」という年齢制限が設けられているのと同時に、75歳以上からは、後期高齢者医療制度による健康保険に加入しなければなりません。

75歳以上の両親を自分の扶養に加入できるのが、税法上の扶養のみの加入になることが分かりました。

ここでは、前節で紹介した税法上の扶養に加入するための条件を詳しく解説していきます。

生計を共にしていること

1つ目は「生計をともにしている」ことです。

子の扶養に加入するには、原則、生計をともにしていること、つまり、全財産を共有して生活を送っていることを意味します。

ここでよく勘違いされるのが、「生計=一緒に暮らしている必要がある」と思われることです。

しかし、条件下には、同居とは記載されていないため、別居中や入院中の両親がいても生計を共にしているのであれば、条件を満たしていることになります。

年間の合計所得金額が48万円以下である

2つ目は、年間の合計所得金額が48万円以下であることです

ここでは、年間所得合計額48万円以下というのは、収入額から経費等を差し引きした後に出た所得額を指します。

例えば、アルバイトやパートによる収入のみの場合、給与収入から給与所得金額を差し引いた金額となり、収入は103万円以下になります。

また公的年金のみを受給している場合は、公的年金控除額を差し引いた金額が条件となり、年金収入は158万円以下になります。

青色申告者の事業専従者・白色申告者の事業専従者でない

3つ目は、両親が青色申告者の事業専従者、または白色申告者の事業専従者でないです。

事業専従者とは、個人事業主として生計をともにしているのと同時に、家族従業員として働く15歳以上の親族および配偶者を指します。

いずれかに該当している場合、給与の支払いが見られ、2つ目の条件を満たさない可能性があります。

3つ目の条件をクリアしていないと、2つ目の条件をクリアしない可能性が出てくるので、事前に確認を取っておきましょう。

同様に、3つ目の条件をクリアしていても、2つ目の条件をクリアしていない可能性もあります。

夫の扶養から外れるのはいくらから?税金はいくらかかる?扶養が外れた時に生じる問題・注意点を紹介

75歳以上の両親を税制上の扶養に入れるメリットは、主に扶養する側に課せられた税金の納付額が軽減されることです。

両親が子の扶養に入れば、所得に課税される所得税と住民税の減額が図れる扶養控除が適用されます。

扶養控除の適用額は扶養に加入する年齢に応じて変動します。

| 扶養加入者の年齢 |

扶養区分 |

所得税の控除額 |

住民税の控除額 |

| 16歳~18歳 |

一般の控除対象扶養親族 |

38万円 |

33万円 |

| 19歳~22歳 |

特定扶養親族 |

63万円 |

45万円 |

| 23歳~69歳 |

一般の控除対象扶養親族 |

38万円 |

33万円 |

| 70歳以上 |

老人扶養親族(同居老親等) |

58万円 |

45万円 |

| 70歳以上 |

老人扶養親族(その他) |

48万円 |

38万円 |

今回のように75歳以上の両親を自分の扶養に加入させる場合、同居中か別居中によって、控除額が変動します。

ただし、上記表に記載されている控除額が必ず適用されるというわけではなく、課税所得に対する税率によって変動します。

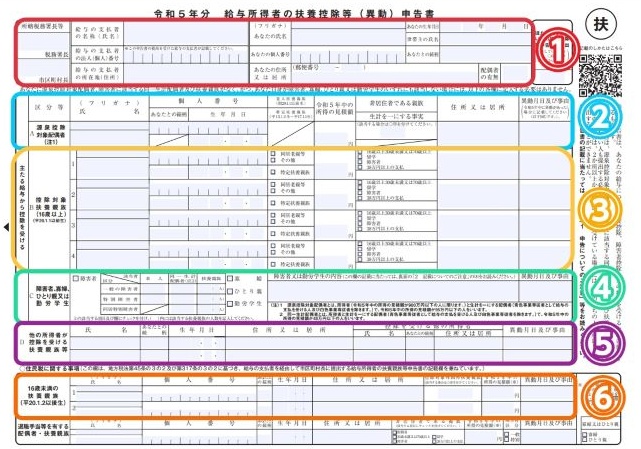

引用元:[手続名]給与所得者の扶養控除等の(異動)申告より

75歳以上の両親を税法上の扶養に加入させるには、11月下旬に実施される年末調整や翌2月半ばに実施される確定申告のいずれかで、手続きを行う必要があります。

会社員や公務員の方は、「給与所得者の扶養控除等(異動)申告書」という書類を日本年金機構に提出します。

一方、自営業を為されている個人事業主の方や一部の会社員は、確定申告による申請で手続きを完了させます。

ここでは、令和5年度の「給与所得者の扶養控除等(異動)申告書」を用いて、扶養加入の手続きを解説します。

親族全員が記入する欄

①では、家計を支える給与所得者の氏名、生年月日、住所、世帯主、個人番号(マイナンバー)の記入を行います。

なお、同一項目内に「勤務先」の情報を記入する項目がありますが、個々は、担当部署の方が記入してくれるので、当項目は、本人情報の記入だけで問題ありません。

記入ポイント

- 世帯主:自分が世帯主なら「本人」、配偶者なら「妻また夫」、両親の場合は「父または母」と記入

- 従たる給与について:本私欲とは別で所得がある方のみ〇を付ける

源泉控除対象配偶者が記入する欄

②の「源泉控除対象配偶者(A)」は、以下の要件が当てはまった時に入力します。

記入要件

- 納税者本人の所得見積額が900万円(年収1,120万円)以下

- 生計をともにする配偶者の所得の見積り金額が85万円(年収150万円)以下

- 配偶者が青色申告書の事業専従者、または白色申告者の事業専従者でないこと

上記要件中の2つ、「配偶者の所得見積りが150万円」を超えた場合、当項目に記入する必要はありません。

控除対象扶養親族が記入する欄

③の「控除対象扶養親族(B)」では、前節で紹介した3つの加入条件を満たしている必要があります。

税法上の扶養に加入させる条件

- 生計を共にしていること

- 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者・白色申告者の事業専従者でない

75歳以上の方を当項目内に記入するとき、病気治療のため長期入院している場合は「同居」として処理され、老人ホームなどの施設に入居している場合は、「同居以外(別居)」として処理されます。

障害者・寡婦・寡夫又は勤労学生が記入する欄

④の「障害者、寡婦、寡夫又は勤労学生(C)」では、納税者本人・配偶者・扶養親族が、以下の項目に該当した時にのみ記入を行います。

該当者がいるときは、申込書内の該当箇所にチェックを入れて、指示に従って記入を行えば問題ありません。

他の所得者が控除を受ける扶養親族等が記入する欄

⑤の「他の所得者が控除を受ける扶養親族等D」では、申告書の提出者以外が家族を扶養親族として申告する項目です。

該当する家族がいる際は、扶養親族と、控除を受ける所有者の氏名・続柄・住所を記入します。

該当者がいない場合は、未記入で問題ありません。

16歳未満の扶養親族が記入する欄

⑥の「16歳未満の扶養親族が記入する欄」では、16歳未満の扶養親族がいる場合のみ記入を行います。

当項目は、「給与所得者の扶養親族申告書」と統合していて、住民税を算出するために必要な情報となっています。

また海外で暮らしいる扶養親族がいる場合は、「控除対象外国外扶養親族」に必要事項を記入します。

夫の扶養に入るために必要な書類と手続き方法とは?加入条件・扶養加入における注意事項を解説

ここまで、75歳以上の両親を自分の扶養に入れることができるのか否かという疑問を解決と同時に、加入条件と加入手続きの方法を紹介してきました。

結論として、75歳以上の両親を自分の扶養に入れることは可能ですが、加入できるのは、税法上の扶養のみで、健康保険の扶養に加入することはできません。

また加入するには、所定の3条件をすべてクリアする必要があります。

中でも、「年間所得合計」と「青色申告者の事業専従者・白色申告者の事業専従者でない」ことの2条件のクリアが加入を果たすための大きなカギになります。

加入を検討している際は、「年間所得合計」と「青色申告者の事業専従者・白色申告者の事業専従者でない」ことの2条件を事前に確認したうえで、手続きを行っていきましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】