家族が1人増えて、3人家族ともなれば、より一層家族の縁が深まる一方、子どもの成長に合わせて1ヶ月当たりの生活費が徐々に増えていきます。

前もって1ヶ月当たりの生活費の見直しと収支額の把握ができれば、余裕を持って、子どもの教育費を蓄えられます。

そのためにも、生活費の内訳を項目ごとに分けて、契約しているプランの見直しを行って無駄な出費がないかを洗い出す必要があります。

今回は、3人家族の平均生活費と項目別の平均額、年収別で見る3人家族の生活費を紹介します。

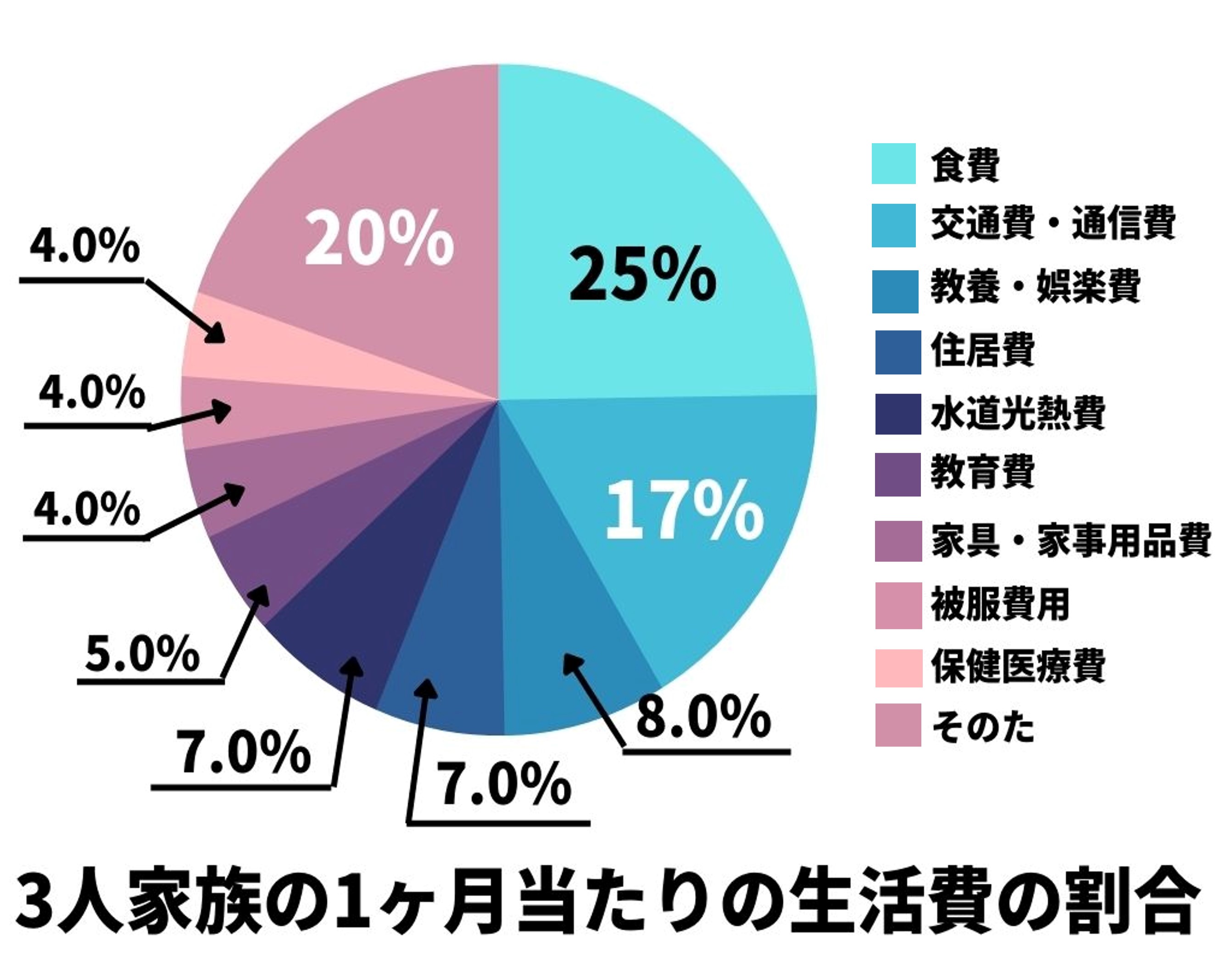

内閣府が公表した子供のいる世帯の年齢層別消費支出によると、3人家族の1ヶ月当たりの生活費の平均額は、家賃込で約31万円になります。

この年代を問わず、各支出別で1ヶ月当たりの支出額をまとめると、以下のようになります。

| 支出項目 |

金額(円) |

| 食費 |

74,033 |

| 交通費・通信費 |

49,775 |

| 教養娯楽費 |

24,791 |

| 住居費 |

19,719 |

| 水道光熱費 |

20,706 |

| 教育費 |

15,077 |

| 家具・家事用品費 |

12,892 |

| 被服及び履物費 |

10,544 |

| 保健医療費 |

12,205 |

| その他の消費支出 |

59,173 |

| 合計 |

298,915 |

上記図中の住居費は、持ち家・実家暮らしを想定した支出額になります。

仮に賃貸物件に住んでいるとなれば、プラス7~10万円前後の費用が加算されます。

ここからは、年齢別で各支出項目でかかる支出額の内訳を紹介します。

食費の平均額

年齢別見る食費の支出額は、以下のように変動していきます。

| 子どもの年齢 |

食費 |

| 0~2歳 |

49,738円 |

| 3~5歳 |

57,854円 |

| 6~11歳 |

68,771円 |

| 12~14 |

75,540円 |

| 15~17歳 |

80,229円 |

| 18~21歳 |

76,248円 |

| 平均 |

68,063円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

食費が最も安い時期で約49,738円、最も高い時期で80,229円と約3.0万円もの差があります。

大人1人当たりの食費を約2~3万円に留め、子どもの食費を約0.9~2.0万円にすると、平均通りの価格になります。

子どもの年齢に応じて食費水位が右肩上がりにあるのは、ひとえに子どもの成長が関係しています。

特に小学生高学年から高校生にかけて子どもは急成長を果たすので、食費が増額傾向にあります。

対して18歳から食費推移が下がっているのは、親元を離れる子どもが少数ながらいるためです。

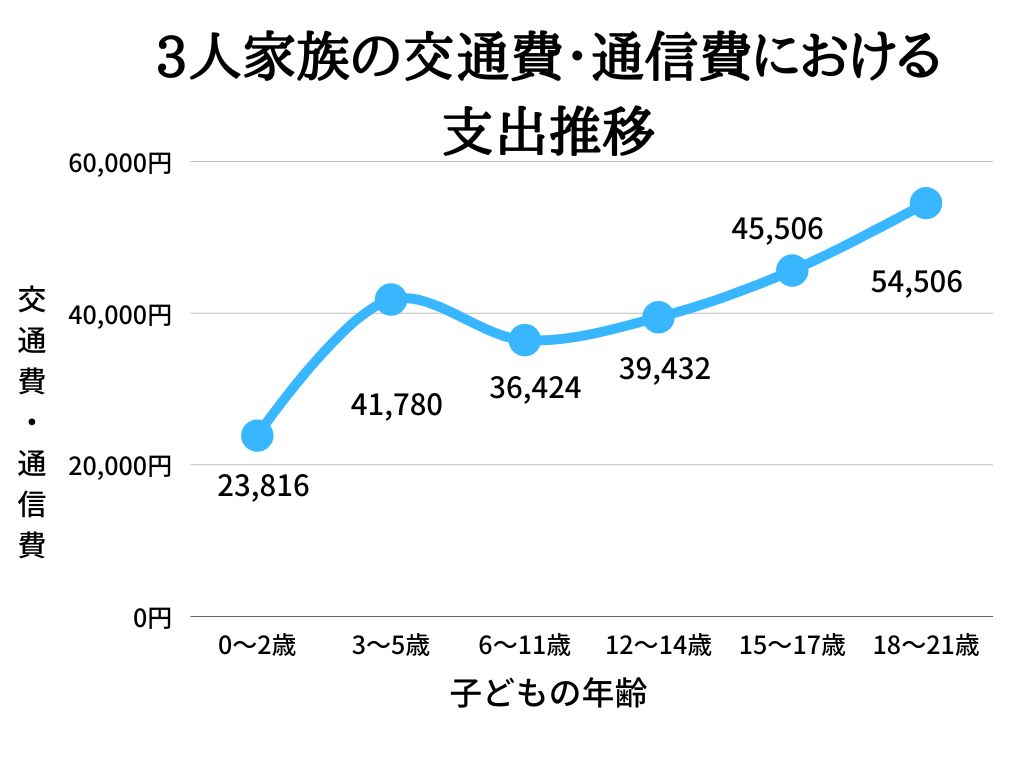

交通費・通信費の平均額

次に交通費・通信費の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

交通費・通信費 |

| 0~2歳 |

23,816円 |

| 3~5歳 |

41,780円 |

| 6~11歳 |

36,424円 |

| 12~14歳 |

39,432円 |

| 15~17歳 |

45,612円 |

| 18~21歳 |

54,506円 |

| 平均 |

40,262円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

交通費と通信費の平均は約4万円で、項目別に振り分けると交通費が約2.6万円に対して、通信費が約1.4万円になります。

子どもの年齢が上がるにつれ、平均額が上昇しているのは、子どもの成長に合わせて車の買い替えを行っていることと、12~14歳の間で子どもにスマホを買ってあげているため、支出額が右肩上がりで上司ょぅしているのです。

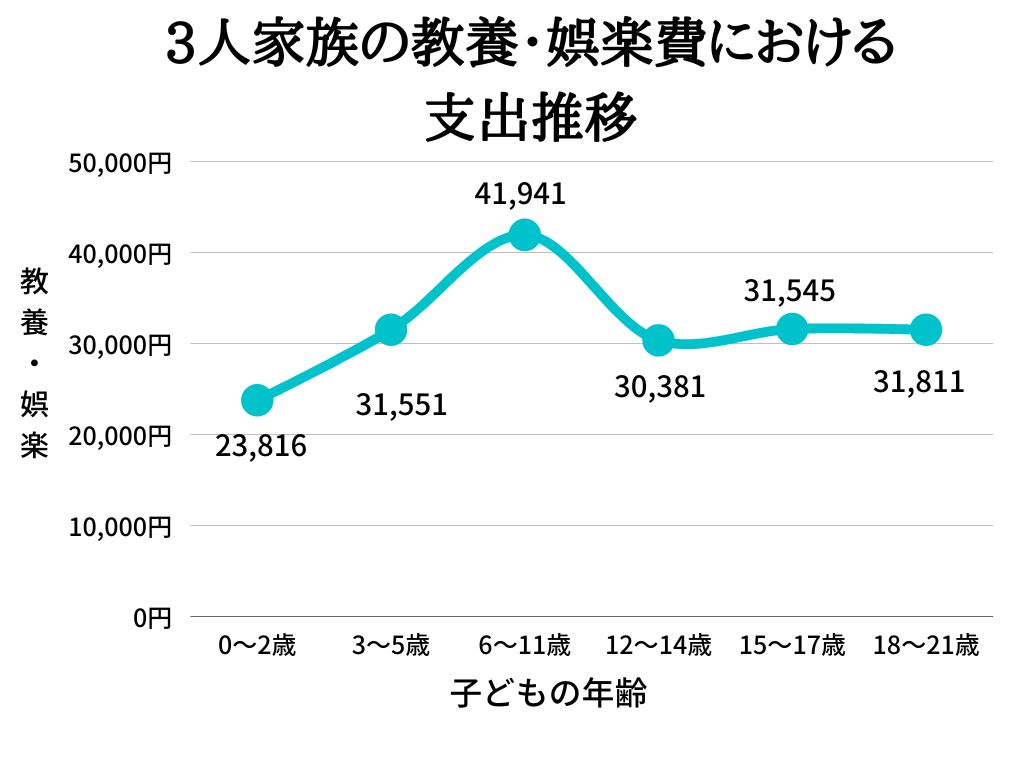

教養・娯楽の平均額

次に教養・娯楽費の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

教養・娯楽費用 |

| 0~2歳 |

23,816円 |

| 3~5歳 |

31,551円 |

| 6~11歳 |

41,941円 |

| 12~14歳 |

30,381円 |

| 15~17歳 |

31,630円 |

| 18~21歳 |

31,545円 |

| 平均 |

31,811円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

教養・娯楽の平均額は約3.1万円で、平均額のうち7~8割近くが子どもと出かけるためのお金であったり、学習塾やスイミングスクール、ピアノ教室などの習い事に通わせるための費用が残りの1~3割に相当します。

特に子どもが6~11歳の時ほど、習い事の数が多く、12歳から右肩下がりで費用が下がっているのは、習い事を辞めて部活動に専念したり、学習塾1本に習い事を絞っている家庭が多いからです。

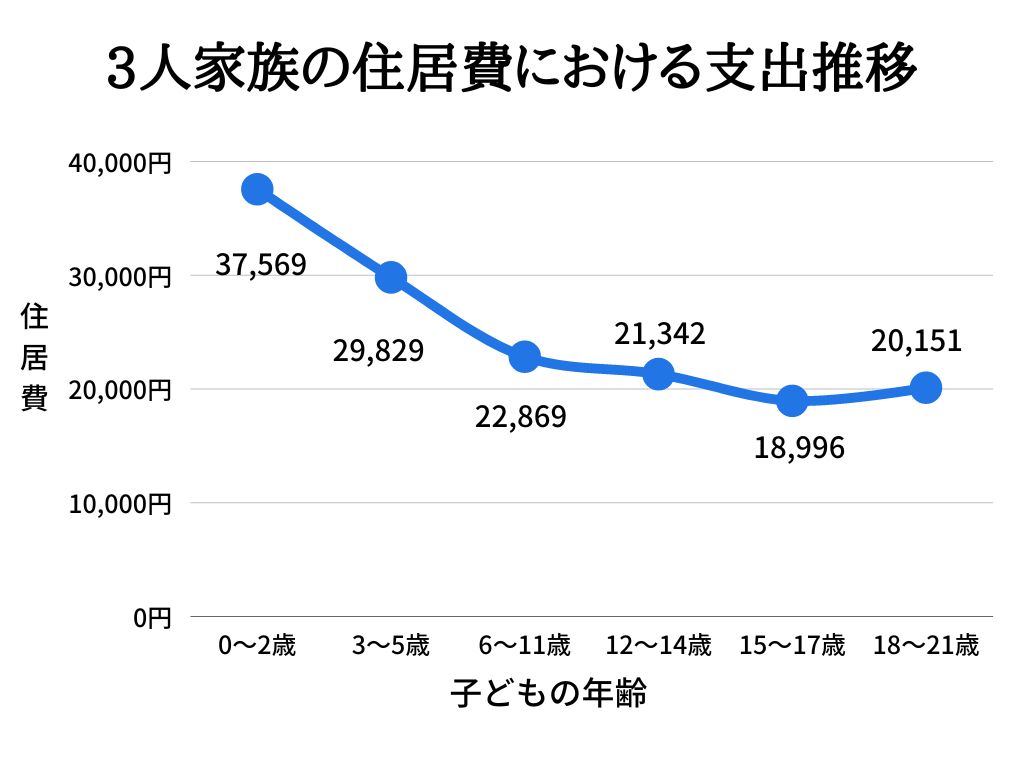

住居の平均額

次に住居の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

住居 |

| 0~2歳 |

37,569円 |

| 3~5歳 |

29,829円 |

| 6~11歳 |

22,869円 |

| 12~14歳 |

21,342円 |

| 15~17歳 |

18,996円 |

| 18~21歳 |

20,151円 |

| 平均 |

25,126円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

住居費用の平均額が2.5万円なのは、結婚を機に住宅購入を行う方や2世帯住宅で暮らしているため、このような価格になっています。

ただし賃貸住宅に住む場合は、家賃額に置き換える為、平均額もプラス7~10万円ほど上昇します。

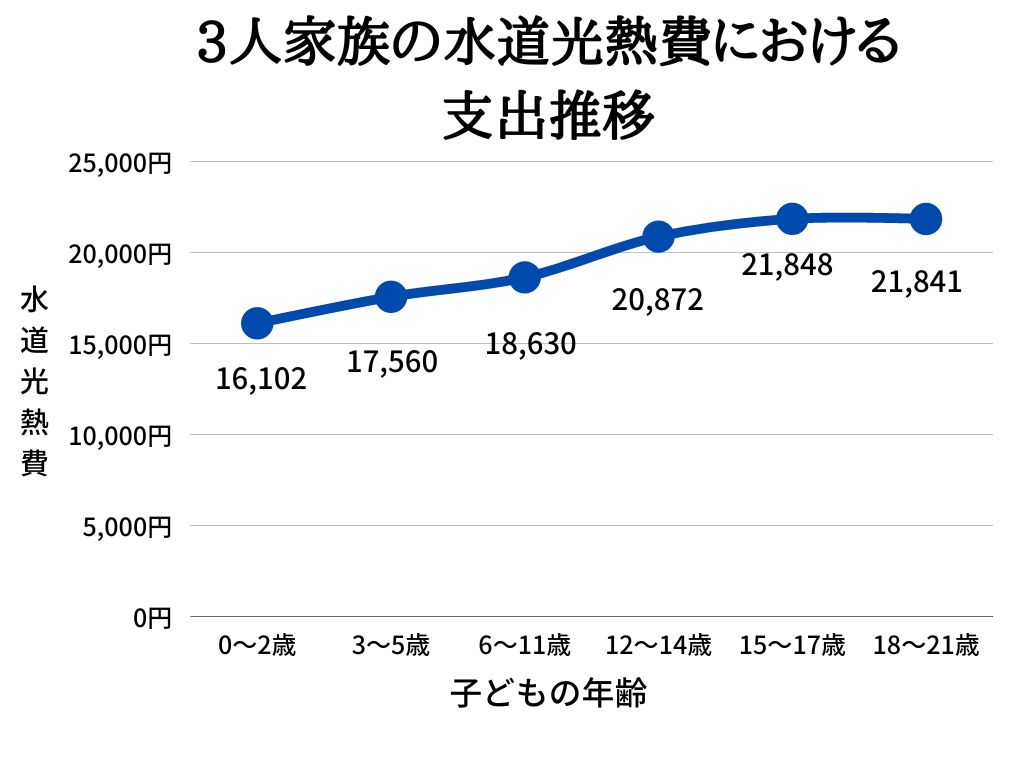

水道光熱費の平均額

次に水道光熱費の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

水道光熱費 |

| 0~2歳 |

16,102円 |

| 3~5歳 |

17,560円 |

| 6~11歳 |

18,630円 |

| 12~14 |

20,872円 |

| 15~17歳 |

21,848円 |

| 18~21歳 |

21,841円 |

| 平均 |

19,476円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

水道光熱費の平均額は1.9万で、生活費の約7%に相当します。

水道光熱費は、季節によって料金が大きく変動します。

特に11月~翌2月の冬の間は、電気代とガス代が春と夏に比べて料金が一気に跳ね上がります。

また子どもの年齢が上がるにつれて、水道光熱費の平均価格が上昇傾向にあります。

主な原因は、子どもに一人部屋を与えたことによって、電気代が跳ね上がった為です。

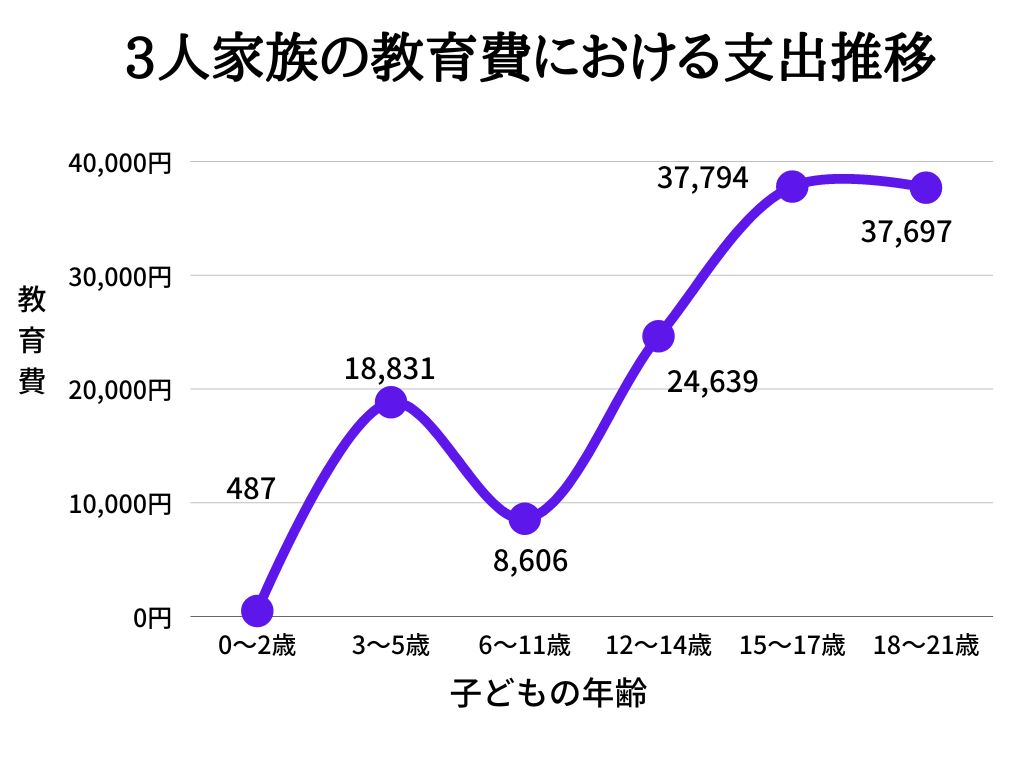

教育費の平均額

次に教育費の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

教育費 |

| 0~2歳 |

487円 |

| 3~5歳 |

18,831円 |

| 6~11歳 |

8,606円 |

| 12~14 |

24,639円 |

| 15~17歳 |

37,794円 |

| 18~21歳 |

37,697円 |

| 平均 |

21,342円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

教育費の平均額は約2.1万円です。

教育費の中には、学習塾に通わせるための費用であったり、教材費が主に絡んでいます。

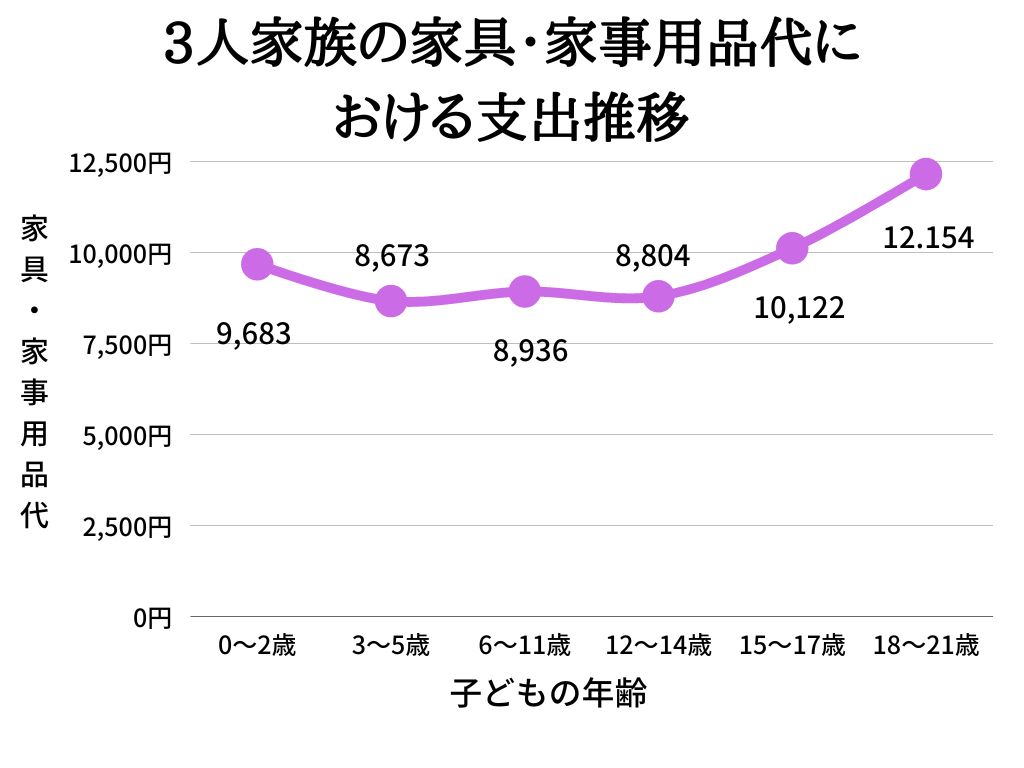

家具・家事用品代の平均額

次に家具・家事用品代の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

家具・家事用品代 |

| 0~2歳 |

9,683円 |

| 3~5歳 |

8,673円 |

| 6~11歳 |

8,936円 |

| 12~14 |

8,804円 |

| 15~17歳 |

10,122円 |

| 18~21歳 |

12,154円 |

| 平均 |

9,729円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

家具・家事用品代の平均額は約1.0万円で、主に室内インテリアや寝具、掃除用品や家事代行サービスを利用した際の料金が含まれています。

小学校に入学する時期と高校、大学に進学する時の平均額が上昇しているのは、゛句集机の購入や買い替え、一人暮らし用の家電購入などが関係しています。

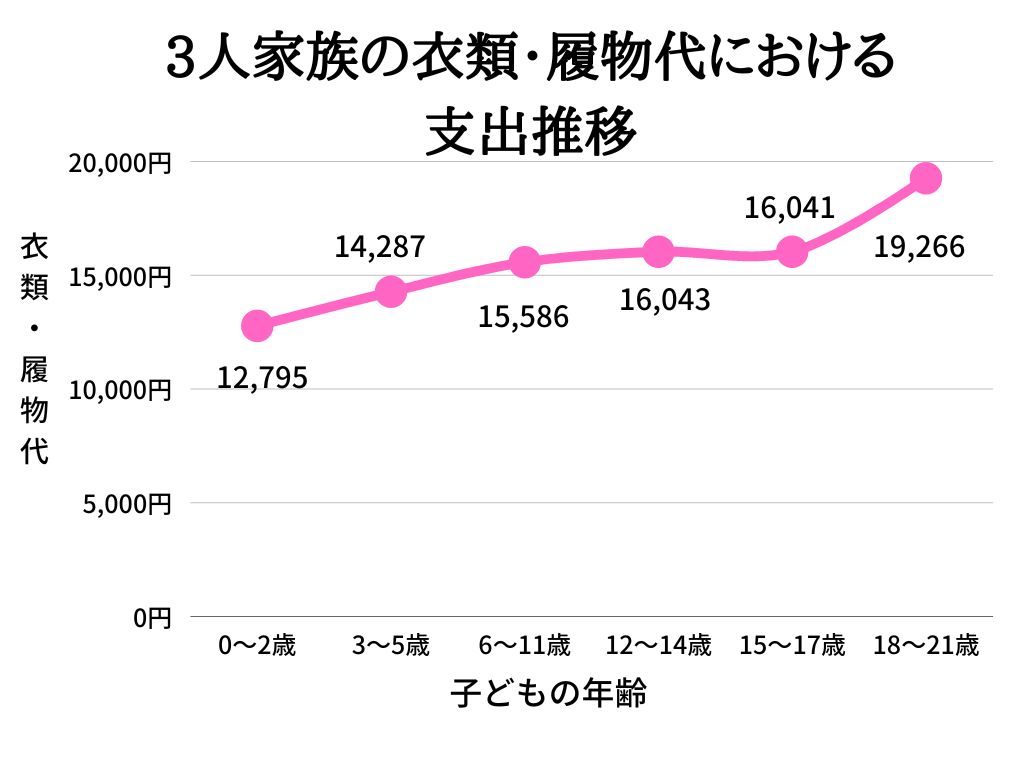

衣類・履物代の平均額

次に衣類・履物代の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

衣類・履物代 |

| 0~2歳 |

12,795円 |

| 3~5歳 |

14,287円 |

| 6~11歳 |

15,586円 |

| 12~14 |

16,043円 |

| 15~17歳 |

16,041円 |

| 18~21歳 |

19,266円 |

| 平均 |

15,670円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

衣類・履物代の平均額は約1.6万円、歳を重ねるごとに費用が右肩上がりにあるのは、子どもの成長が大きく絡んでいます。

中でも新生児の時から6~11歳にかけて平均額3,000円もの差があるのは、遊びで衣類を汚しやすいためです。

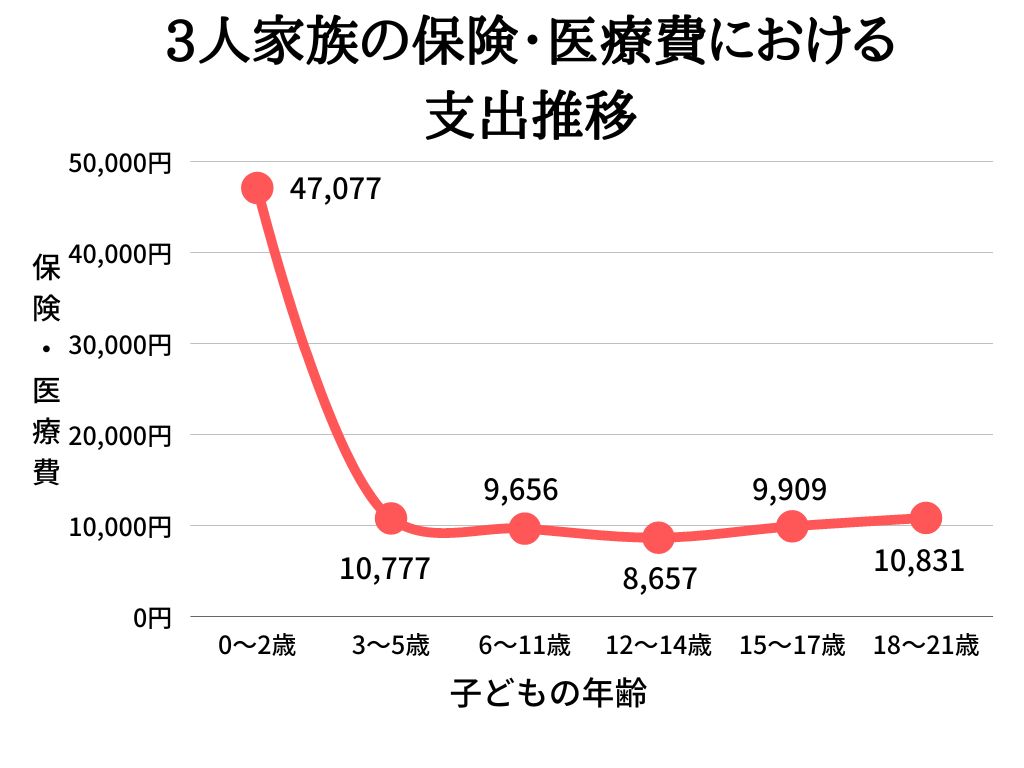

保険・医療費の平均額

次に保険・医療費の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

保険・医療費 |

| 0~2歳 |

47,077円 |

| 3~5歳 |

10,777円 |

| 6~11歳 |

9,656円 |

| 12~14 |

8,657円 |

| 15~17歳 |

9,909円 |

| 18~21歳 |

10,831円 |

| 平均 |

16,151円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

保険・医療費の平均額は約1.6万円です。

特に0~2歳児の時は、定期検診や予防接種などを頻繁に行う機会が多いため、約5万円近くの費用が発生します。

また乳幼児~小学校低学年の場合も、ケガや風邪に見舞われることが多くなるので、平均額に対してプラス1~2.5万円の資金を確保しておくのがいいでしょう。

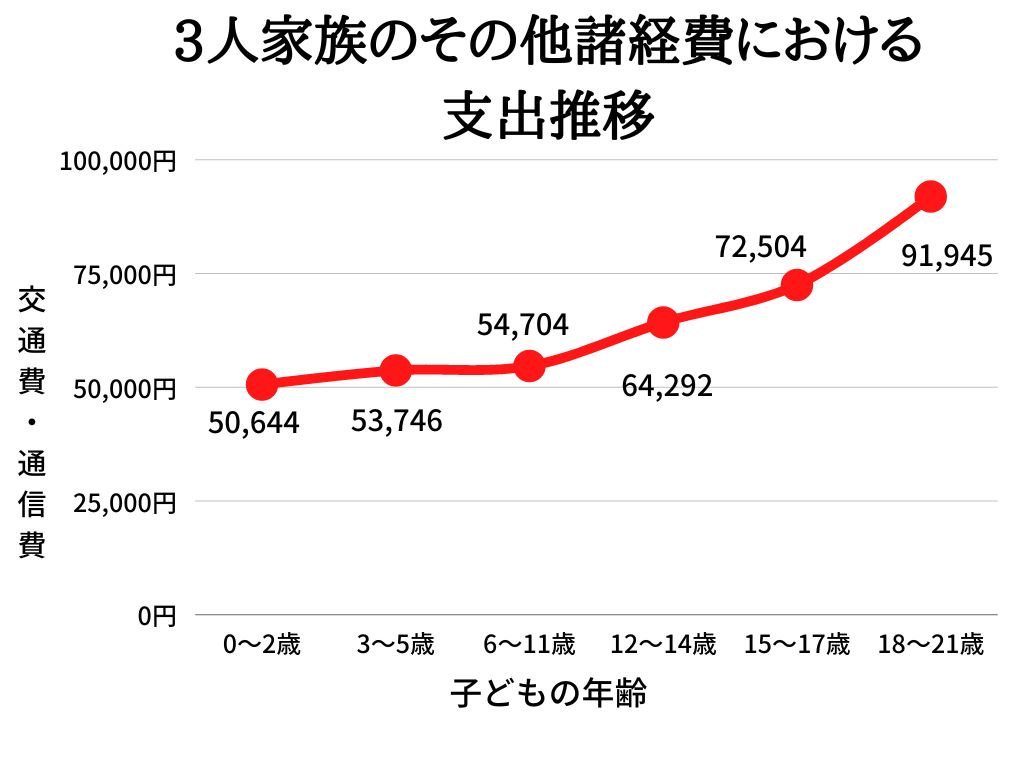

その他の支出の平均額

最後にその他の支出額を子どもの年齢別で見た場合、以下のような価格帯になります。

| 子どもの年齢 |

その他 |

| 0~2歳 |

50,644円 |

| 3~5歳 |

53,746円 |

| 6~11歳 |

54,704円 |

| 12~14歳 |

64,292円 |

| 15~17歳 |

72,504円 |

| 18~21歳 |

91,945円 |

| 平均 |

64,639円 |

上記表を基に平均額の推移を作成すると、以下のようになります。

参照:子どものいる世帯の年齢層別消費支出|内閣府より

その他には、諸雑費・お小遣い・交際費・実家への仕送りなどが含まれています。

ここに充てる資金の多くは、子どものみならず、両親やパートナーといった、身内全体に関わってくるものがその他に分類されます。

特に18~21歳時の平均金額が9万円台にまで達しているのは、一人暮らしを始めた子供に対して贈る仕送りがここに含まれているためです。

前節で、3人家族の1ヶ月当たりの生活費の平均額と、各支出項目の内訳を紹介してきました。

現在共働き世帯が多い日本社会において、夫婦ともに安定した収入があったとしても、子どもが1人いることで、今間かかっていた支出額にプラス3~5万円の生活費が加算され、赤字になるケースが多いです。

その原因として考えられるものが、以下の2つです。

原因①出産・子どもの成長

1つ目の原因は、出産と子どもの成長に応じて各支出額が増額しているためです。

子どもが生まれてから1~3年間は、定期検診や予防接種などで小児科に通うことが多くなるのと同時に、万が一に備えて保険への加入を果たす世帯が多いです。

また自分が病気で働けなくなった時の備えとして、保険加入をする方もいます。

そうなると、月々5~7,000円以上もの保険料を支払っている計算になるため、生活費が赤字になりやすいです。

もう1点が、子どもの成長です。

前節で紹介した各支出項目の推移からも伺えるように歳を重ねるにつれて支出額が増額傾向にあります。

中でも食費や教育、教養費、衣類の4項目は、成長に合わせて適切なものを用意しなければならないため、月によっては高い出費を被ります。

原因②配偶者の収入減少

2つ目の原因が、配偶者の収入の減少です。

子どもが1人生まれるにつれて、女性の働き方は大きく変化します。

働き方の1つとして、産休・育休・時短勤務などの制度を利用してフルタイムで仕事をしていくものの、子どもが小さいうちは、仕事の時間を減らしてでも子育てに専念したいと思う女性が多いです。

また産休・育休・時短勤務などの制度を利用している間に支給される給付金は、毎月入る給与の約7~8割程度の額しか振り込まれません。

その結果、収入の減額を招いて、生活費が赤字になりやすいのです。

最終の育児休業給付金が振り込まれない理由とは?受給申請の流れ・育児給付金の計算方法を解説共働き世帯であれば、生活費に余裕が生まれるわけですが、子どもが生まれれば、育児に専念したり、成長に応じて各項目の支出額が増額してしまうことから、貯金を切り崩して赤字分を補填している世帯もあります。

ここからは、3人家族の生活費を年収別で解説します。

モデルケースでは、年収280万円、456万円、636万円の3パターンで行います。

年収280万円の場合

年収280万円は、月額が約20万円の世帯が達する金額です。

そんな年収280万円の方が家族3人の成果を支えていく場合の支出額は、以下のようになります。

| 支出項目 |

支出額 |

| 住居費(家賃) |

約70,000円 |

| 食費 |

約48,000円 |

| 水道光熱費 |

約14,000円 |

| スマホ・ネット代 |

約13,000円 |

| 衣類・日用品 |

約15,000円 |

| 交際費・娯楽費 |

約30,000円 |

| 子どもの養育費・小遣い |

約10,000円 |

| 合計 |

約200,000円 |

年収280万円の場合、家族3人が生活できるギリギリのラインで、今後の教育資金などに割り当てる貯金はできないものと思っておくのが妥当です。

月の支出を抑えるなら、通信費と食費の2点を抑えるのがおすすめです。

食費の場合、1週間分の食材をまとめ買いしたり、割引セールやクーポンなどを利用することで費用そのものを抑えられます。

通信費の場合は、契約の見直しを行うと同時に、格安SIMに乗り換えて料金を抑えるなどの節約術で費用そのものを抑えられます。

年収456万円の場合

年収456万円は、月の手取り額が約30万円の世帯が達する金額です。

そんな年収456万円の方が家族3人の成果を支えていく場合の支出額は、以下のようになります。

| 支出項目 |

支出額 |

| 住居費(家賃) |

約96,000円 |

| 食費 |

約70,000円 |

| 水道光熱費 |

約20,000円 |

| スマホ・ネット代 |

約18,000円 |

| 衣類・日用品 |

約20,000円 |

| 交際費・娯楽費 |

約30,000円 |

| 自動車維持費 |

約15,000円 |

| 子どもの養育費・小遣い |

約15,000円 |

| 生命保険料 |

約15,000円 |

| 合計 |

約299,000円 |

手取り額が約30万円もあれば、住居費や食費にお金がかけられるほか、子どもの教育に掛ける資金立ても行えます。

また契約の見直し次第で節約ができるなら、その浮いたお金を車や家族との旅行代に回すことも可能です。

年収636万円の場合

年収636万円は、サラリーマンの平均年収よりも上の層に位置し、手取りに直すと約40万円の給与を毎月得ている計算になります。

そんな年収636万円の方が家族3人の成果を支えていく場合の支出額は、以下のようになります。

| 支出項目 |

支出額 |

| 家賃 |

約123,000円 |

| 食費 |

約55,000円 |

| 水道光熱費 |

約22,000円 |

| スマホ・ネット代 |

約20,000円 |

| 衣類・日用品 |

約30,000円 |

| 交際費・娯楽費 |

約40,000円 |

| 子どもの養育費・小遣い |

約30,000円 |

| 生命保険料 |

約30,000円 |

| 貯金 |

約50,000円 |

| 合計 |

約400,000円 |

手取り40万円であれば、月々の支出額を35万円以内に留めれば、月5万円の貯金が行えます。

また住居費を手取りの1/3以内に留めれば、子どもの成長にあった広い家に住むことも可能です。

月の手取り額によって、生活費のモノが厳しく、子どもが生まれる前に貯めてきた貯金を切り崩して、赤字分を補填しなければ、生活そのものが破綻してしまう可能性があります。

そのような事態にならないためにも、収入に見合った生活を心がけることと同時に支出別で節約に取り組むことが重要です。

ここでは、固定費に該当する4つの支出項目の支出額を軽減する方法をそれぞれ紹介します。

住居費の節約方法

住居費は、持ち家にするか賃貸にするかによって、かかる費用が大きく変動します。

例えば、持ち家の場合、購入のために組んだローンの返済と管理・維持費用、固定資産税と都市計画税の納税が発生しますが、住宅ローン控除などの特別措置を利用することで、所得税と住民税の軽減が図れます。

対して、賃貸物件の場合、管理・維持費用、固定資産税と都市計画税を納める必要がありません。

しかし、管理費・共益費込みの総家賃を毎月一定額納めることになります。

住居に掛ける負担を少しでも軽減するなら、手取りの1/3以下に留めるのがおすすめです。

住居費を、手取りの1/3(約33%)以下にした場合の目安額は以下のようになります。

| 手取り額 |

住居費の目安額 |

| 25万円 |

約83,000円 |

| 30万円 |

約100,000円 |

| 35万円 |

約116,000円 |

| 40万円 |

約133,000円 |

| 45万円 |

約150,000円 |

| 50万円 |

約166,000円 |

| 55万円 |

約183,000円 |

教育費に割り当てるための資金を貯めるなら、手取りの1/4(25%)以下に留めるようにしましょう。

家なんて買うんじゃなかった…マイホーム購入で後悔する理由と対処法!無理して家を買った結果どうなる?

食費の節約方法

食費に掛ける支出額を抑えるなら、自炊中心の生活を送るのが最善策です。

ただし、自炊を行うにあたって気を付けなければならないことがいくつかあります。

自炊中心の生活で気を付けること

- 食材をこだわり過ぎない

- コスパが良い食材をメインで使う

- 1つの食材で複数の料理を作る

- お徳用・業務用を購入する

- ポイントカードやクーポンを活用する

- 買い物する日を決める

自炊をするとなれば、必然的に食材を買ってくることになりますが、国産や無農薬の食材ほど手間や労力がかかっているなどの理由から価格が高いです。

少しでも食費を抑えるためなら、食材に対するこだわりを断ち切って輸入品やばら売りされているものを購入していくのがいいでしょう。

また買い物に行く頻度を週1~2回にしたり、ポイントやクーポンなどを活用すれば、数百円単位で食費が浮かせられます。

水道光熱費の節約方法

水道代やガス代、電気代などの公共料金を安くするなら、契約しているプランを見直して、低額で済むプランに乗り換えるのが最善です。

特に電気代やガス代は、季節によって料金が大きく変動します。

これらを安くするなら、エアコンやお湯の温度を一定にしたり、長時間稼働させて、消費電力を最小限に留めるのがいいでしょう。

スマホ・ネット代の節約方法

スマホやネット代などの通信料を安くするなら、使ってない分の通話料やパケット代、プランの解約を組んだり、大手キャリアから格安SIMに乗り換えるなどの方法を取るのがおすすめです。

また所有しているスマホ代を分割払いで支払っているなら、繰り上げ返済で完済してしまうのも1つの手です。

ここまで、3人家族の平均生活費と項目別の平均額、年収別で見る3人家族の生活費を紹介してきました。

3人家族が1ヶ月に掛ける生活費の平均額は約31万円で、これを年収に換算すると、約470万円の所得があれば不自由のない生活が送れることになります。

また子どもの成長に合わせて、月々の生活費が増額していくので、日ごろから支出額の節約に取り組んでおけば、生活が苦しくなりません。

節約を始めるときは、収支額の把握から着手して、無駄な支出を削減していくことでゆとりある生活が送れます。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】