将来の老後資金やライフイベントに備えた資金確保を目的にお金を貯めたい方がいれば、贅沢をしていないのにお金が貯まらない現状に疑問を抱く方がいます。

中には、ネット上にある節約術や贅沢を我慢して切り詰めた生活をしているにもかかわらず、お金が一向にたまらないことにいら立ちを感じる方もいます。

なぜ、いろいろ試しているにもかかわらずお金が貯まらないのかという疑問に寄り添って、今回は、なかなかお金が貯まらない人と貯まりやすい人の特徴をそれぞれ解説すると同時に、お金を貯めるためにやるべき行動、効率よくお金を貯める方法を紹介します。

資産運用おすすめランキング!初心者でも始めやすい少額投資の方法を比較テレビやネット上が紹介している節約術や、贅沢をしないなど切り詰めた生活をしているにもかかわらず、お金が一向に貯まらないことにいら立ちを感じる方がいます。

なぜ一向にお金が貯まらないのかという疑問を抱く人ほど、以下の特徴が当てはまります。

お金が貯まらない人に見られる特徴

- 1ヶ月の収支を把握していない

- 浪費癖がついている

- 分割払いを利用している

- 余剰金を貯金に回している

上記で挙げた4つのうち1つでも該当する特徴があれば、お金が貯まらない人に見られる共通点に合致します。

ここからは、各特長を1つずつ解説します。

1ヶ月の収支を把握していない

お金が貯まらない人の最大の特徴ともいえるのが、1ヶ月の収支を把握していないことです。

収入面は、毎月もらう給与明細から確認できますが、支出面を把握できていないと、何に対してお金を使ったのかが分からず、無意識にお金を使ってしまいます。

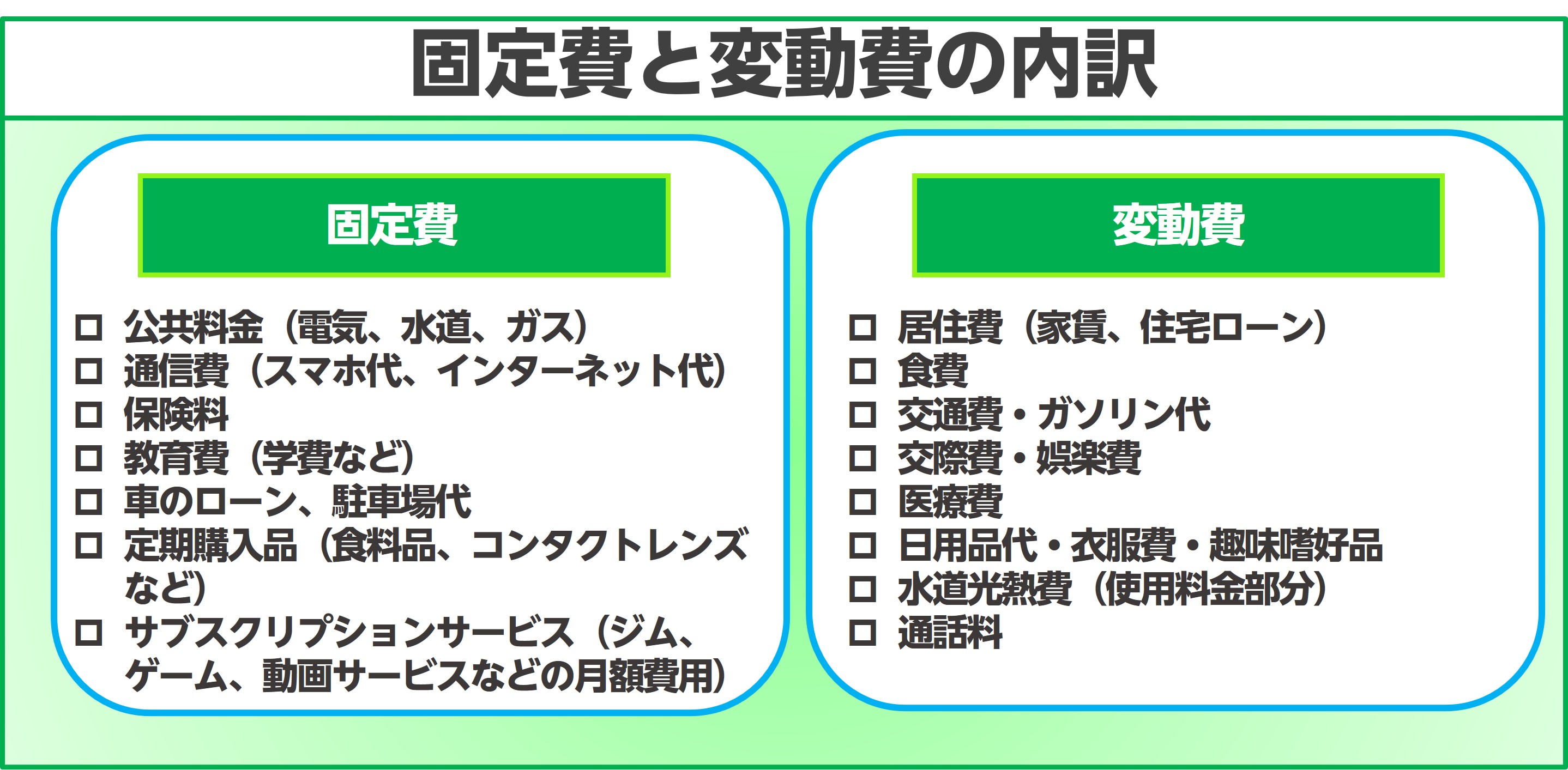

1ヶ月の支出額を把握しておくためにも、固定費と変動費の2つに分けて管理しましょう。

支出額の把握ができれば、自分が1ヶ月もの間、何に対してお金を使ったのかが分かります。

浪費癖がついている

2つ目は、浪費癖がついていることです。

財布の中にある程度のお金が入っていれば、皆甲斐なく、ほしいものを購入したり、使う機会が少ないとわかっていてもつい買ってしまう衝動買いや、消耗品の予備を先んじて購入してしまうほど、お金が貯まらない人の典型的パターンといえます。

また外食をする機会が多い人も、同様です。

贅沢をしないというのは、反ってストレスになるので、お金を使う日を決めておく方法や、自炊中心の生活に切り替えるなど、臨機応変に対応できる方法を軸にして買い物をするといいでしょう。

分割払いを利用している

高額商品を購入した時に分割払いやリボ払いを設定している方は、お金が貯まらないどころか手元からお金が減っていきます。

分割払いは、支払い回数に応じて毎月一定額が減っていくのに対して、リボ払いは、手数料込みで毎月一定額を返済していく支払い方法です。

またカードローンはATMを介して気軽にお金の借入ができる反面、高い金利設定での返済を求められます。

この状態になると、貯金どころではなくなるので、利用しなくてもいい状態であれば、利用しないのが得策です。

余剰金を貯金に回している

4つ目は、余剰金を貯金に回していることです。

貯金を月末に残る余剰金で貯めていこうという考えでは、一向にお金が貯まりません。

使用できるお金が目の前にあれば、つい無意識に使ってしまう人は多く、お金が貯まらない人ほどこの傾向が強いです。

この傾向をなくすための取り組みとして、お金を使用する前に貯金に入れるという仕組みを構築すれば、最初からもっていないお金という認識が生まれて無駄な浪費が避けられます。

前節でお金が貯まらない人に見られる特徴を4つ紹介してきました。

ここからはその真逆、お金が貯まりやすい人の特徴を3つ紹介します。

収支額の把握ができている

前節で取り上げた1ヶ月の固定費と変動費の把握ができている方は、効率よく貯金ができます。

具体的には、家計簿や収支額の確認ができるアプリを活用するなど、自分に合って管理方法で支出額を管理、把握します。

お金が貯められる人=几帳面な人というイメージが強いですが、ズボラであっても自分りに構築した方法で管理できていれば、お金は貯まります。

予算を組んで買い物している

予算を組んで買い物をしたり、購入するものがいま必要か否かを検討したうえで購入している方もお金が貯まりやすい人の特徴です。

予算を組んで購入されている方は、1週間、あるいは1カ月単位で予算を組んでやりくりをしています。

予算オーバーになる場合は、次月に回したりして衝動買いや浪費をコントロール下に置いています。

貯蓄額に目標を定めている

お金を貯めるとき、目標金額を設定しておくのも1つの手です。

目標を立てることで、それが貯金に対するモチベーションの維持に繋がります。

目標を立てるときは、貯蓄の目的、貯蓄額、いつまでの3要素を含めた目標を立てることで、挫折することなく、貯金が継続的に行えます。

お金が貯まらないという人の中には、なぜ貯金すべきなのかが分からないという方が少数ながらいらっしゃいます。

お金を貯める理由は、主に2つあります。

お金を貯める理由

- 急を要する事態に見舞われても対応できる

- 精神的安定が図れる

急を要する事態に見舞われても対応できる

常日頃、少額から貯金をしていれば、急病や冠婚葬祭など、予期せぬ事態に見舞われても、冷静に対応できるだけのゆとりが持てます。

また結婚や出産、引っ越しなど、今後のライフイベントに備えた資金として役立てられたり、数十年後に迎える老後生活の資金としても活用できます。

精神的安定が図れる

一定額以上の貯金があれば、金銭的ゆとりが生まれて、精神的にも安心して生活が遅れます。

前述で取り上げた例と合わせて、勤め先が経営難で倒産したりするなどの不祥事に見舞われ足り、転職活動中の生活資金としてやりくりできるなど、あらゆる場面に対応できます。

またやってみたいことにチャレンジできる機会を作ってくれるのも、まとまった資金があるから出来ているというのもあります。

ここからは、前節で取り上げたお金が貯まりやすい方が実際にやっていることを3つ紹介します。

1ヶ月の収入・支出額の把握

まずは家計簿や収支額管理アプリ、Excelなどを用いて、1ヶ月の収支額の把握を行いましょう。

収支額を把握するうえで大切なのは、固定の範囲で、いくらの収入に対し、いくらの支出があったのかの3つを知ることです。

支出は何に対して支払っているのかを知ることが理想ですが、カテゴリーを複数に分散すると、反ってややこしくなるばかりか管理が続かなくなります。

カテゴリーをするときは、シンプルかつ分類の大本になるような仕分け方で管理していきましょう。

目的別で口座を開設する

1つの口座で生活諸経費の支払いを進めていくと同時に貯金を行うのは、非効率的です。

そこで取るべき行動が、貯金を目的にした銀行口座を1つ開設して、お金を管理していく方法です。

口座開設を行うときは、貯金の目的別に作ると効果的です。

例えば、冠婚葬祭や入院した時の費用など、万が一の事態に使用する資金を預ける口座や、住宅購入の頭金、子供の教育資金や老後資金など、目的がはっきりしているもの専用の口座を作っておくなど、用途要所に合わせた口座を作るだけでも無駄な支出を削減できます。

固定費・保健を見直す

収支額の見直しとして、1ヶ月の固定費用や保険に加入している場合は、契約内容の見直しを行って、無駄な支出がないかを確認しましょう。

家賃や通信料など毎月一定額を支払わねばならないモノの節約は困難でも、電気・ガス・水道代など、料金毎月変わるものは、契約プランを見直したり、節電・節水に徹するなどすれば、料金を比較的安価にとどめられます。

保険の見直し間も同様です。

契約している保険で不要に感じたものは早々に解約したり、契約している保険内容と同じ部類のモノで料金が安いものがあればそっちに乗り換えるなど、専門家と相談しながら、随時変更していきましょう。

1ヶ月の収支額の把握ができたり、目的別で開設した口座に資金を預け入れることで、少額ながらもおなかを貯めることができます。

しかし、毎月入る給与を中心に貯金していっても、非効率的です。

ここからは、効率よくお金を貯める方法を10個紹介します。

効率的とは言いますが、仕組みが完成するまで相応の努力が必要になります。

不用品を売却する

1つ目は、フリマアプリやオークションサイト、古着・古本などの古物を取り扱う店に要らないモノを売る方法です。

売却益は、売却するモノの状態や売りに出した時の価値などによって、価格が変動します。

状態が良ければ、不用品でも高値で取引されるケースがあります。

梱包や発送に手間と時間を取りらますが、リサイクルショップに持ち込んで買取依頼を出すよりも高値で売却できます。

つみたてNISAの活用

2つ目は、非課税制度の1つ、つみたてNISAを利用して自己資産額を増やす方法です。

つみたてNISAは、年間40万円の利益が最長20年間非課税になる制度で、投資信託を中心に資産形成を行います。

つみたてNISAは、少額から始められる投資手法の1つで、投資経験がない方でも安心して始められます。

つみたて(積立)NISAはやめたほうがいい?デメリットしかないと言われる理由・利用して後悔した失敗事例と対処法

株式投資・FX

3つ目は、株式投資やFXなどの投資方法を用いた資産運用です。

株式投資やFXなどの投資方法は、しっかり勉強していかないと、後で手痛い目に遭うというイメージが強いうえ、まとまった資金がないと難しいのではないかと思う方がいます。

運用を試みるなら、ある程度の知識は必要になります。

しかし、いずれも少額から投資が始められる投資方法の1つとして取り上げられていることが多く、少額からローリスクで投資の雰囲気を実践形式で学び得られます。

アフィリアエイト

4つ目は、アフィリアエイトです。

アフィリアエイトは、自身が運営するWebサイトに掲載されたWeb広告を介して商品の購入が行われたとき、一定額の報酬が得られるオンライン広告プログラムです。

アフィリアエイトを通じて収益を得ているプロガーやマッケーターの多くは、独自のアフィリエイトプログラムを保有しており、それを通じて商品やサービス販売を行って収入を得ています。

ECサイトの運営

5つ目は、ECサイトを立ち上げて商品の販売を行うことです。

ECサイトを立ち上げれば、自分の時間を自由に使えるメリットがあるだけじゃなく、アクセサリーや雑貨、インテリアなどのハンドメイド商品の売買を通じて個性的なお店を運営することもできます。

ECサイトの運営を通じて商品の売買を進めていくのと同時に、コミッションでもお金を稼ぐことも可能です。

クラウドソーシング

6つ目は、クラウドソーシングでお金を稼ぐ方法です。

クラウドソーシングは、不特定多数の人に対して、仕事を発注して対応してもらう仕事です。

主な仕事内容は、HPの作成やwebデザイン、システムやアプリの開発、事務作業など様々な案件があります。

仕事の単価は、種類によって様々で専門的技術が求められる案件ほど単価が高く、スキルが不要なものほど単価は安いです。

仕事の大半が自宅にいながら行えるものになるので、自分の得意分野や趣味をうまく利用して仕事をしたい方におすすめです。

ポイ活

7つ目は、ポイ活です。

ポイ活とは、ポイント活動の略語で、特定のお店やサービスの利用、クレジットカード決済を利用した買い物などで得たポイントを、次回以降の買い物で活用して安くものを購入する方法です。

1ポイント=1円単位で利用できるものもあれば、一定のポイントが貯まったら、20%OFFなどのクーポンと引き換えられるなど、様々な特典があります。

クレジットカードを利用する

8つ目は、クレジットカードを利用する方法です。

クレジットカードを利用すれば、使いすぎてしまうのではないかと思われますが、利用状況がカード会社のマイページから閲覧できるため、使い過ぎ防止に役立ちます。

また先程挙げたポイ活に、クレジットカードは一枚噛んでいます。

カード利用が多ければ、ポイントがたまって、クーポンやマイルなどと交換できます。

副業を始める

9つ目は、副業を始める方法です。

副業を禁止している企業は多いですが、法律上では本職に支障をきたさなければ副業に就いても問題はありません。

とはいえ、副業を始めるときは、上長などに掛け合って、了承を得ておくのがいいでしょう。

転職する

誰でも気軽にできる方法というわけではありませんが、自身のキャリアアップを図るためや、今よりもいい職場環境に身を投じて仕事をしたい方は、転職活動を行うのも1つの手です。

転職を通じて、収入が上がるかどうかや、転職先での働き方、収入以外の条件は、実際に就いてみないことに分かりません。

転職活動を行うときは、様々なシーンを想定してから始めましょう。

ここまで、お金が貯まらない人と貯まりやすい人の特徴をそれぞれ解説すると同時に、お金を貯めるためにやるべき行動、効率よくお金を貯める方法を紹介してきました。

なかなかお金が貯められない方の多くは、1ヶ月の収支額を把握していなかったり、浪費癖がついているなど、意識そのものを変えることから始めていくのが最善です。

そのうえで行うのが、収支額の把握と無理のない範疇で行う節約生活です。

後者を行う場合は、お金を使う日と予算を組んだうえで行うのがいいでしょう。

それ以外にも、投資やポイント活動、副業を始めてみるのも、お金を貯める1つの方法です。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】