TOP >

生活とお金 >

医療保険がいらないのはどんな人?加入する目的・年代別モデルケースで見る加入の必要性を紹介

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

万が一の備えとして加入しておいた方がいいと言われる医療保険への加入を検討されている方の中には、「毎月負担する保険料が重荷になってしまう」や「病気やケガに見舞われなければ保険料は無駄になる」など、加入そのものを不要に感じている方が大勢います。

今回は、医療保険への加入がいらないと言われる理由と加入が要らない人の特徴、年代別で見る医療保険への加入の有無を紹介します。

【2023年最新】人気の生命保険おすすめランキング!保険料・特約・保障内容を徹底比較

- おすすめの証券口座【2024年05月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

医療保険の加入がいらないと言われる3つの理由

日本では、国民皆保険制度という制度あり、その中の公的医療保険に全国民が加入しています。

公的医療保険では、本来支払うべき医療費の1部を国が負担して、患者に係る負担額の軽減が図れる制度です。

公的医療制度の内容が充実しているおかげで、民間の医療保険に加入する必要がないと感じる方は多いです。

それを踏まえたうえで、医療保険への加入がいらないと言われる理由として、以下の3つが挙げられます。

医療保険への加入がいらないと言われる理由

- 公的医療保険制度が充実している

- 高額療養費制度の利用ができる

- 民間医療保険に高齢で加入すると保険料が割高になる

ここからは、加入がいらないという理由を公的医療保険の特徴と絡めて解説します。

公的医療保険制度が充実している

全国民が加入している公的医療保険の基礎的部分は、給付内容が充実した制度で、負担額軽減の対象には、国内で受けられる入院や手術、投薬など、ほとんどの治療が制度の対象になっています。

国内の医療保険は、国民皆保険を掲げており、公的医療保険への加入を拒む選択肢はなく、そもそも国民が保険料や税金を負担することで、財源を確保しています。

そのため、保険適用の医療費の7割を国が負担して、自分たちは1~3割程度の出費で済むようになっているのです。

高額療養費制度の利用ができる

保険適用の治療で、高額な医療費を請求された時に利用できる高額療養費制度は、自己負担額の軽減ができる制度です。

例えば、保険適用で1万円もする医療費に制度を利用すれば、3,000円で済むように、治療に100万円近くかかった場合は、その3割に当たる30万円を自己負担として支払えばいいということになります。

とはいえ、保険が適用されているからと言って、30万円を一括で支払える方は少ないです。

高額療養費制度には、1ヶ月にかかった治療費が一定額を超えた場合、健康保険から超過分の払い戻しが受けられます。

例えば、年収420万程度の現役世代であれば、1か月の医療費が約8万円を超えた時点で払い戻しが受けられます。

なお、払い戻しの対象は、収入と年齢によって異なります。

民間医療保険に高齢で加入すると保険料が割高になる

民間企業が提供している医療保険の多くは、契約時点の年齢と性別によって毎月納める保険料の水準が前後します。

年齢が若い時ほど、月々の保険料は安く済み、年齢が高くなるにつれて、納める保険料が割高になっていきます。

また、若い時に加入しておいた方が、加入年数が長くなり、保険料の総額も高くつくと思われがちですが、そういうことはありません。

例えば、とある保険に加入した25歳と55歳の二人が65歳を迎えた時に受け取る保険料を比べると以下のようになります。

| 加入時の年齢 |

保険料/月 |

総額 |

| 25歳 男性 |

保険料:1,900円/月 |

91.2万円 |

| 55歳 男性 |

保険料:9,800円/月 |

117.6万円 |

上の結果からわかるように、加入期間が短い男性の方が、加入期間が長い男性よりも月々支払う保険料も保険料の総額も高くなっています。

医療保険に加入する目的

国が設けている公的医療保険の内容が充実していることもあり、民間企業が提供している医療保険への加入の必要性が薄れている中で、民間の保険に加入する目的を2つ紹介します。

公的医療保険制度では補えない部分の補填

公的医療保険に加入していれば、保険適用の治療であれば治療費の一部を国が負担してくれますが、入院に伴う一部費用や保険適用外の治療は、全額自己負担になります。

また入院期間が長引いたり、ケガや病気で働くのが困難になってしまえば、収入が減ってしまいます。

さらに、先進医療は公的医療保険の対象外であると同時に、希望されれば数十万~数百万単位の治療費を全額負担しなければなりません。

しかし、民間の保険では、先進医療を始め、公的医療保険が適用されない部分を補えます。

万が一の事態に備えて、加入を検討しておくのもいいでしょう。

高額な医療になった時の備え

民間の保険は、健康上のトラブルから家計を守ることを目的に設立されています。

公的医療保険では、患者の金銭的負担を軽減できますが、上限額があります。

上限額は、年収額に応じて変動します。

請求される医療費が高額かどうかは、人によって異なりますが、数百万円単位の高額医療費を請求された時の備えとして民間の保険加入するのも1つの手です。

医療保険の加入がいらない人の特徴

前節で述べたように、民間保険に加入する目的の大本は、公的医療保険が適用されない部分を補う役割として加入を勧めています。

万が一に備えて、加入しておくのも1つの手ですが、もしもの時が、いつ来るのかが分からないうえ、家計に多大なる負担をもたらす場合は、加入する必要はありません。

ここでは、民間の医療保険に加入が必要ないという方の特徴を紹介します。

十分な貯蓄がある方

高額な医療費を請求されたとしても、十分な貯蓄と稼ぎがある方は、民間の医療保険に加入する必要はありません。

例えば、生活防衛資金を用意している方や、目的なく資金を貯めている方は、万が一の事態に見舞われても、貯金から医療費を拠出できます。

これから貯蓄を作ろうという方は、入院費用と入院日数の平均から割り出した金額70万円をボーダーに資金を貯めていくようにしましょう。

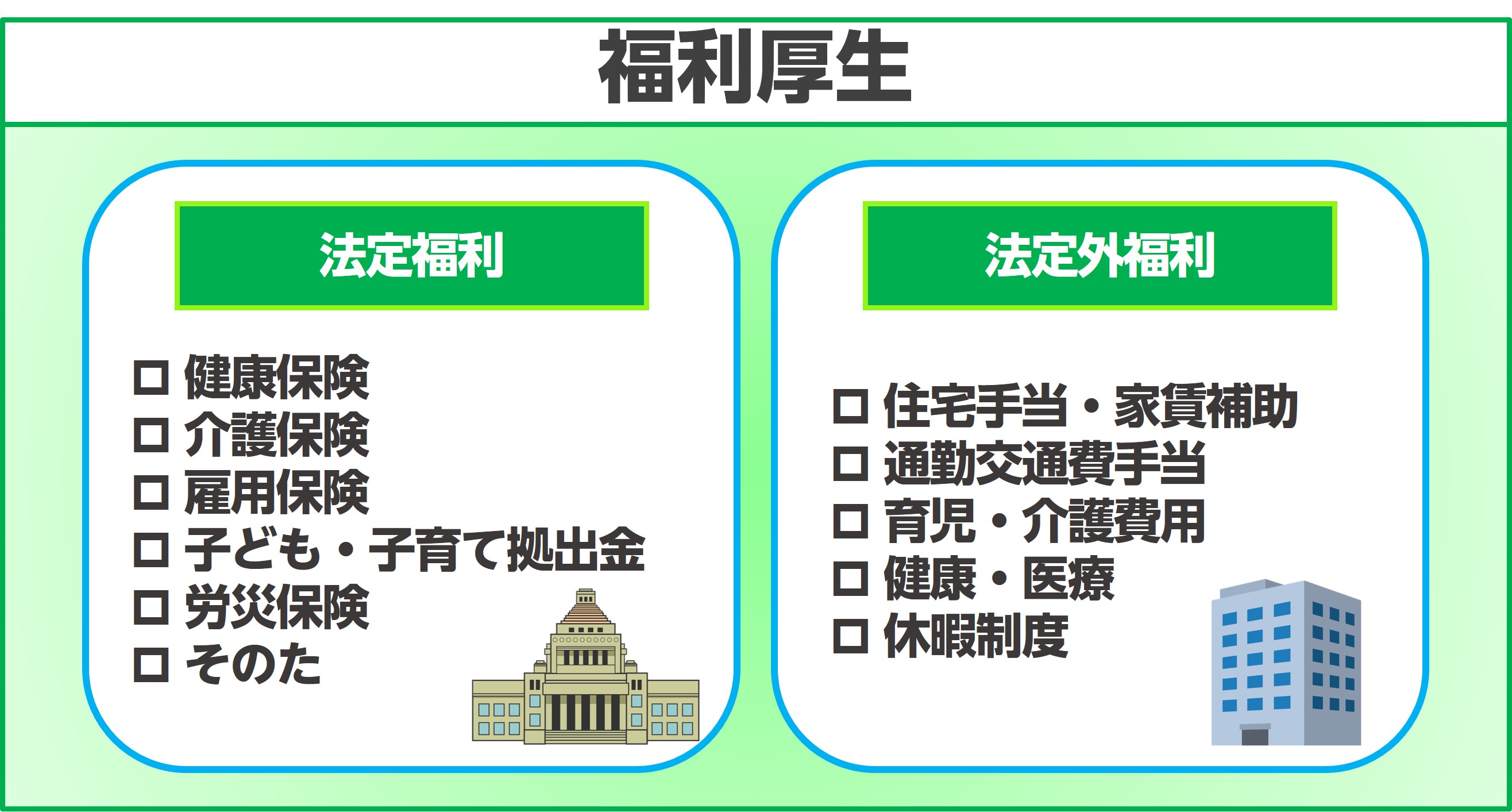

勤務先の福利厚生で医療保険に加入している方

勤務先が設けている福利厚生内の保険に加入している方も、民間の医療保険への加入は不要です。

理由は、保障内容の重複を避けるためです。

もし勤務先の医療保険に加入している方が、民間の医療保険に加入すると以下の項目から保険金を受け取ることになります。

上記のようなケースに遭遇すると、一見得しているようにも思えますが、罹患しなかった時のことを考えるとマイナスです。

なので、勤務先で医療保険に加入している方は、民間の医療保険に加入せず、万が一の事態に見舞われたら、極力貯金から捻出するのが最適です。

単身世帯で十分な貯蓄がある方

単身世帯の方で、十分な貯蓄がある方も保険加入は必要ありません。

理由は、家族がいる世帯に比べて、生活諸経費が少ないからです。

住んでいる地域によって諸経費は大きく異なりますが、単身世帯の平均生活諸経費は約15.5万円前後、2人暮らしの場合は約25万円前後かかります。

もし保険に加入してしまえば、支払い損になるばかりか生活費そのものを圧迫しかねません。

なので、毎月入る給与に余裕がある方は、加入せず、資金を貯金に回すのがおすすめです。

扶養に入っている給与所得者の収入が安定している方

給与所得者の扶養に入っている専業主婦(主夫)の方で、配偶者の収入が十分なものであれば、保険への加入は必要ありません。

理由は、配偶者の収入で医療費をカバーできるからです。

民間の医療保険に加入する目的は、公的医療保険ではカバーできない部分を補填することです。

その補填分を収入だけでカバーできるのであれば、加入する必要はありません。

【年代別】医療保険加入の必要性

- おすすめの証券口座【2024年05月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

医療保険に加入することで、公的医療保険ではカバーできない部分の補填ができたり、生活そのものを守れるなど、様々なメリットが得られます。

ここからは、年代別で医療保険加入の必要性を紹介します。

20代の場合

20代の場合、社会人として働き始められる方が多く、急な出費への対応をするだけで精一杯という方も中にはいます。

また20代は病気とは無縁の年代と言われていますが、精神及び行動の傷害の入院日数が多い年代でもあります。

仕事で受けた過度なストレスが原因で、精神傷病を引き起こす可能性があるので、保険へ加入を検討してもいいでしょう。

ただし、収入面で不安という方は、無理に加入する必要はありません。

30代の場合

30代に突入すれば、20代の時に比べて年収アップや長年の経験が活きてくる時期ということもあり、金銭的余裕すら感じられるようになります。

またキャリアアップ、結婚、マイホームの購入などのライフイベントを多く控えている時期でもあります。

役職持ちになれば、責任ある仕事を上から任されることも増えてくるため、病気やケガで働けなくなった時の備えとして、加入を検討してもいいでしょう。

40代の場合

40代に突入して、子育て世帯ともなれば、教育費や習い事の月謝・住宅ローンなど多方面で出費が発生します。

生活を維持するためにも、働かねばならないと思われる方も多いですが、40代はがんの罹患率が高まる時期でもあります。

自分はかからないだろうと、思っていても、検診を通して発見されることがあります。

万が一に備えて、がん保険への加入を検討していいでしょう。

加入することで、生活費や仕事に対する不安軽減が図れ、治療に専念できます。

50代の場合

50代で、加入していた保険の見直しや、新規加入を行えば、保険料が高くついてしまいます。

また子育て世代ともなれば、子が大学進学を控えている時期であったり、老夫婦の介護が始まるなど、保険加入の必要性を一層考えねばならない世代でもあります。

医療保険の加入を検討した方がいい人の特徴

前節で年代ごとに医療保険加入の必要性を紹介してきました。

年代ごとに置かれている状況は違えど、年代によって加入を検討する要因はあります。

それを踏まえたうえで、ここでは、医療保険への加入を検討した方がいい人の特徴を2つ紹介します。

自己資金に不安がある方

貯金額が乏しく、高額医療費を請求されたとき、払いきれないという方は医療保険への加入を検討した方がいいでしょう。

特に、以下のような特徴を持つ方は、要検討するのがいいです。

自己資金に不安がある方

- 貯蓄がゼロまたは少なく、自己負担分を支払いきれない方

- 使う目的がある貯蓄を取り崩したくない人

- 新たな収入がなく貯蓄を取り崩したくない人

- 個人事業主、専業主婦など、社会保障制度が手薄な人

民間の医療保険に加入する目的は、公的医療保険ではカバーしきれない部分の補填であり、加入することで万が一の事態に備えた安心が得られます。

今は、異常が見られず、いたって健康的でも、歳を重ねていくうちに大病を患う可能性は高まります。

年齢が若く、健康に対する不安や悩みがない今は、保険への加入は不要という方も多いですが、保険に加入する際は健康状態に問題がないことが原則です。

そもそも保険に加入するときは、現在の健康状態、過去の傷病歴などを告げる告知義務が課せられます。

もしこれに反すれば、保険料の受け取り不可、及び解約解除などの処罰を下され、今後、新規で加入する予定の保険契約が組めなくなります。

この件を踏まえると、健康である今のうちに加入を検討しておくのがいいでしょう。

医療保険の加入有無は年齢・状況に応じて検討すること

ここまで、医療保険への加入がいらないと言われる理由と加入が要らない人の特徴、年代別で見る医療保険加入の必要性を紹介してきました。

公的医療保険に加入している以上、民間の医療保険に加入する必要はないと言われていますが、どれだけ充実した内容を持っていても、カバーしきれない部分があります。

そのカバーしきれない部分の補填を可能にするのが、民間の医療保険です。

加入を検討するとき、毎月納める保険料の元が取れるかどうか、経済的合理性の考え方をもって加入の可否を問いますが、医療費を支払う体制を整えておくことが将来的に大きな憂いをもたらしてくれることに変わりはありません。

また医療保険の必要性は、年代に応じて異なります。

加入を検討されるときは、保険内容や加入後の状況シミュレーションなどを把握したうえで契約を交わしましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】