TOP >

生活とお金 >

高校無償化を受けるには所得制限があるってホント?世帯年収別計算方法・給付額と申請方法を紹介

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

公立高校の学費が実質無償化を迎えた平成22年に続き、令和2年の4月からは、私立高校の学費に手厚い補助が付くなど、高校選びの幅に融通が利くようになりました。

現在、または今後、高校受験を控えている家庭にとって、国から降りる支援「高等学校等就学支援金制度」の対象になっているのか気になられる方が多いです。

高校に通う学費の負担軽減ができれば、家計的にも大助かりな制度です。

そこで今回は、高校無償化制度である「高等学校等就学支援金制度」の概要と施行の目的、支援対象者の資格、世帯年収別でみるモデルケースを紹介します。

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

国の支援制度「高校無償化」とは?

支援制度が施行される2019年以前までは、世帯年収が約910万円以下の世帯で国公立の高校に通学するとなれば、実質授業料無償化となり、私立に通う場合、足りない分は家庭負担となっていました。

さらに都道府県ごとの自治体によって、設けている支援策が必ずしも同じであるとは限らず、各地域によってバラつきがあり、やりたいことや通いたいという思いがあっても、授業料という壁が高すぎるが故、通学そのものを要検討、あるいはあきらめざるを得ませんでした。

そんな不公平を取り除くべく施行されたのが、高等学校等就学支援金制度です。

ここからは、当支援制度の概要と施行目的、支給者資格の3点を解説します。

高校無償化制度の概要

高校の授業料無償化制度である高等学校等就学支援金制度は、その名の通り、国内にある国公立、市立、私立、高等専門学校など、高等教育に属する全校を対象に通学されている一部の学生に向けた補助制度です。

補助金対象の高等教育機関

- 高等学校(日制、定時制、通信制)

※専攻、別科を除く

- 中等教育学校の後期課程

※専攻、別科を除く

- 特別支援学校の高等部

- 高等専門学校(1~3学年)

- 専修学校

※高等課程

- 専修学校の一般課程

※高等学校入学資格者を入所資格とする国家資格者養成施設

- 各種学校

※高等学校入学資格者を入所資格とする国家資格者養成施設及び告示指定を受けた外国人学校

支援された補助金は、奨学金のような返済義務は課せられず、完全無償で制度利用ができます。

ただし、以下の3点のいずれかが該当する世帯のみ、高等学校等就学支援金制度の利用枠から外されます。

支援制度支給不可の3条件

- 高等学校等の既卒または修了者、あるいは3年(定時制・通信制は4年)を超えて在学した者

- 専攻科、別科の生徒や、科目履修生、聴講生

- <一定の基準を超える収入がある世帯の学生

※世帯年収合算目安910万円以上

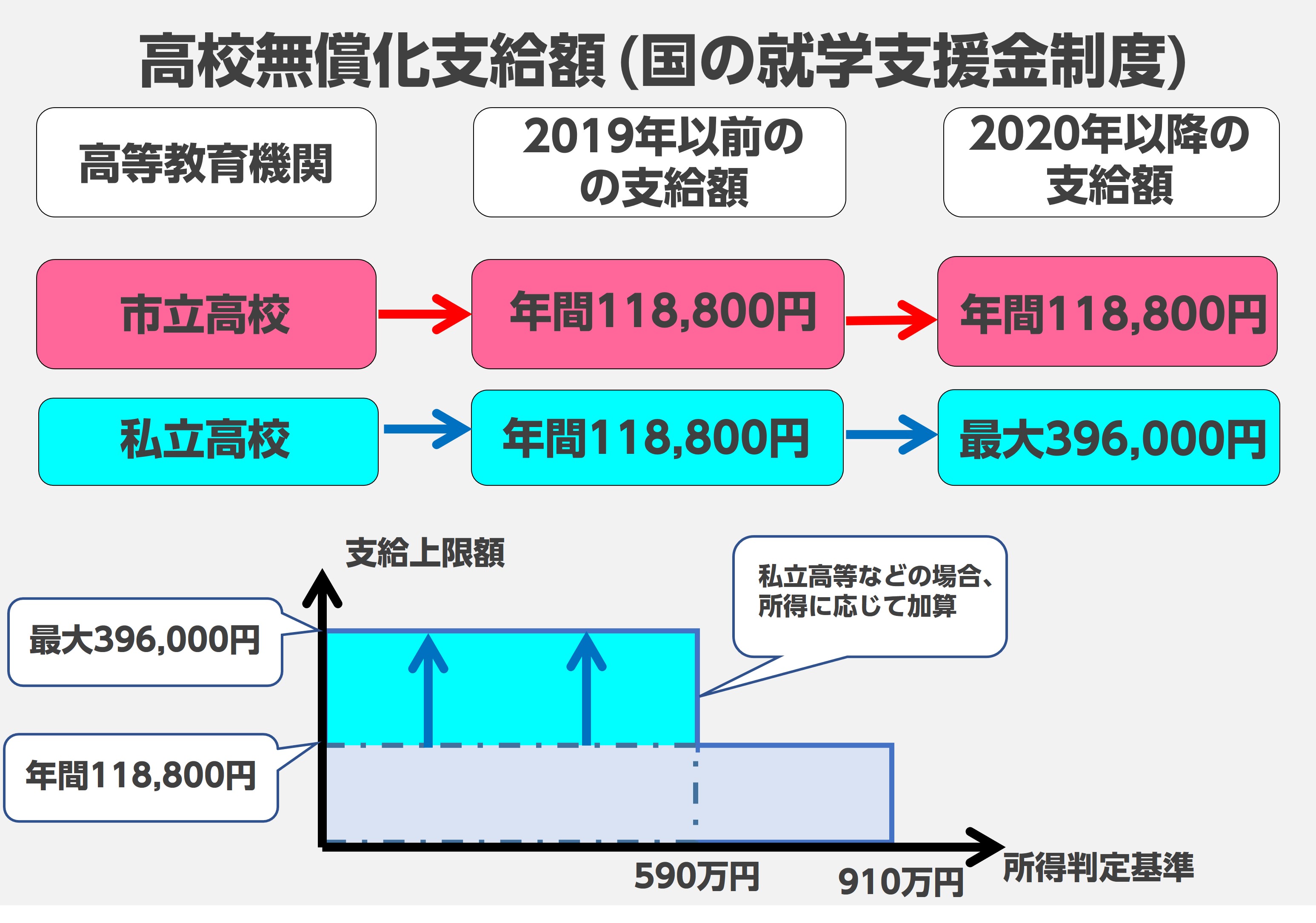

2020年に施行された制度の大きなポイントは、世帯年収590万円未満の世帯で支援される金額が引上げられたことです。

制度が施行以前、2019年までは国公立で11.5万円、公立・私立で11.8万円の圃場がありました。

しかし、施行されてからは世帯年収が590万円以下の世帯には、39.6万円の補助金が得られるようになるといった引き上げが行われました。

また支援対象者はこれから高等教育を受けるものだけじゃなく、すでに通学している在校生をも対処にしているので、今まで補助受けてなお、自己負担で賄っていた世帯にとっては、救済に値します。

無償化制度の目的

高等教育の無償化制度、高等学校等就学支援金制度を施行した背景には、子育てや教育にお金がかかりすぎるという理由が絡んでいます。

年々、教育費用が値上がりしていくのと同時に、世帯年収が減額していく傾向にあることから、子どもに満足がいく教育を与えられないや、やりたいことに制限を設けることが苦渋な決断として声を上げる家庭が多いです。

このような背景の解決に取り組みとして掲げられたのが、高校無償化です。

問題解決の大本の目的が、家庭ごとの経済状況を問わず、高校生や大学生が安心して勉学に打ち込める社会を作ることです。

そして平成22年に高等学校等就学支援金制度が施行されましたが、元々授業料が高い私立に通われている子息がいる家庭からは、支援金があってもカバーしきれないという問題が指摘されました。

そこから令和2年に、改定された制度では、問題視されていた私立高校の授業料問題解決を第一に支給額の上限額の引き上げが実施されて、高等教育への選択の幅が広がりました。

制度利用に伴う支給資格

高校無償化支援制度を支給するには、ある2つの条件を満たしておく必要があります。

制度利用に伴う支給資格

- 日本国内在住

- 世帯・単独年収が約910万円未満世帯の学生

2つ目の条件である年収額を超えていないことや前節で紹介したほか2つの条件に該当しないが切り、無償化制度の利用は可能です。

また年収額が超えていないか心配という方は、以下の数式を使って計算してみましよう。

制度利用の可否確認ができる所得額把握の数式

保護者等の課税標準額(課税所得額)×6%-市町村民税の調整控除額=30万4,200円未満

数式によって算出された所得額未満の家庭のみが、無償化支援を利用できるということから、高校無償化には、所得制限が課せられていることになります。

高校無償化の対象となる世帯年収はいくら?

前節で高校無償化制度の概要と支給者資格を紹介したわけですが、高等教育を受けている子息がいる家庭「全て」が対象というわけではなく、利用するには一定の所得額を超えていないことという所得制限が設けられています。

家庭内の経済的負担を軽減できるなら、是が非でも利用したい支援制度を自分たちは利用できるのか気になる保護者は多いです。

ここからは、文部科学省が発表している年収基準をもとに、自分らが年間どれくらいの支援を受けられるかを表した表で対象世帯を紹介します。

なお、国公立の年間支給額上限は11.8万円となります。

年間118,800円が支給対象になる世帯

以下、年間支給額118,800円が受け取れる世帯です。

| 子どもの数 |

世帯年収額 |

単独年収額 |

子1人(高校生)

※扶養控除対象が1人 |

~約1,030万円 |

~約910万円 |

子2人(高校生・中学生以下)

※扶養控除対象が1人 |

~約1,030万円 |

~約910万円 |

子2人(高校生・高校生)

※扶養控除対象が2人 |

~約1,070万円 |

~約950万円 |

子2人(大学生・高校生)

※扶養控除対象が1人・特定扶養控除対象が1人 |

~約1,090万円 |

~約960万円 |

子2人(大学生・高校生・中学生以下)

※扶養控除対象が1人・特定扶養控除対象が1人 |

~約1,090万円 |

~約960万円 |

年間396,000円が支給対象になる世帯

以下、年間支給額396,000円が受け取れる世帯です。

| 子どもの数 |

世帯年収額 |

単独年収額 |

子1人(高校生)

※扶養控除対象が1人 |

~約660万円 |

~約590万円 |

子2人(高校生・中学生以下)

※扶養控除対象が1人 |

~約660万円 |

~約590万円 |

子2人(高校生・高校生)

※扶養控除対象が2人 |

~約660万円 |

~約590万円 |

子2人(大学生・高校生)

※扶養控除対象が1人・特定扶養控除対象が1人 |

~約660万円 |

~約590万円 |

子2人(大学生・高校生・中学生以下)

※扶養控除対象が1人・特定扶養控除対象が1人 |

~約660万円 |

~約590万円 |

年間支給額396,000円は、年間支給額118,800万円よりも厳しいほか、世帯年収が1030万円の世帯で子が2人もいる家庭は、支援制度の恩恵が受けられないなど、背帝によって不公平に感じる部分が多く見受けられます。

【世帯別】高校無償化制度の利用シミュレーション

ここからは、世帯年収額760万円未満、910万円未満、910万円以上の3世帯別で年間支給額がいくらになるのかをシミュレーションしてみます。

なお、シミュレーションには、公明党が管理しているシミュレーションを基に割り出しています。

参考サイト:【公明党】私立高校授業料シミュレーションより

またシミュレーションに用いる授業料は、都内の全日制私立の平均授業料47.5万円(※施設整備費等を除く)で計算しています。

世帯年収760万円のモデルケース

まずは世帯年収760万円のモデルケースです。

施設整備費等を除いた授業料47.5万円の場合、国から降りる就学支援金と各都道府県の自治体が設けている軽減制度を合算すると、44.9万円の支援が受けられ、家庭負担額は2.6万円になります。

あくまで現行の制度で算出した概算になります。

実際は、通学予定先によって支給額が前後しますのでご注意ください。

世帯年収910万円のモデルケース

次は、世帯年収910万円のモデルケースです。

施設整備費等を除いた授業料47.5万円の場合、国から降りる就学支援金と各都道府県の自治体が設けている軽減制度を合算すると、年収額760万円の世帯と同じ44.9万円の支援が受けられ、自己負担額は2.6万円となります。

あくまで現行の制度で算出した概算になります。

実際は、通学予定先によって支給額が前後しますのでご注意ください。

世帯年収910万円以上のモデルケース

最後は、世帯年収910万円以上のモデルケースです。

世間では、高所得層に部類される年収額に相当します。

この世帯が施設整備費等を除いた授業料47.5万円で得られる支援額はなく、満額自己負担という結果になります。

なお、平均以上の50万円以上の私立高に通う場合でも、支援は下りない模様です。

高校無償化の所得制限を回避する方法

- おすすめの証券口座【2024年04月最新】

-

楽天証券

● ツールが

初心者にも使いやすい

● 取引する度に

ポイントが貯まる

● 新規

口座開設数No.1!

| 投資信託数 |

約2676銘柄 |

開設口座数 |

累計800万超 |

| 外国株取扱数 |

9か国 |

手数料 |

無料(100万円以下) |

\最短翌日に口座開設/

前節で紹介した世帯年収別モデルケースからも伺えるように、支援制度の利用には、所得制限に引っかからないことが重要です。

例えば、片方がパート勤務であれば、制限を超えないよう勤務時間を調節できますが、両者ともに正社員となれば、年収のコントロールは難しいです。

1人の年収は大したことなくても、合算するとそこそこな金額になったというケースは多いです。

ここでは、所得制限に引っかからないための工夫を紹介します。

生命保険料控除や医療費控除の利用

毎月入る所得にかけられる住民税と所得税の2つには、生命保険料控除や医療費控除の2つの制度が設けられています。

税金計算の大本になっている所得額から、特定の生命保険に支払っている保険料や年間で支払った保険費用の一部を控除することで、住民税と所得税の税負担を軽減できます。

この制度を利用すれば、住民税と所得税の納税額削減が図れるうえ、所得制限に引っかかりそうな状況の回避もできます。

確定拠出年金の利用

税金別で利用できる控除利用の他の施策として利用できるものが、iDeCoなどの確定拠出年金の利用です。

確定拠出年金は、私的年金とも言われている年金制度で、iDeCoのような個人で老後資金を確保していく個人型と、事業主が拠出する企業型の2つがあります。

確定拠出年金を利用する最大の利点、それは、拠出金を全額所得控除できることです。

つまり、受給可能年齢に達したとき、これまで積み立ててきた資金を満額受け取れるということになります。

積立金は、月々の所得から自動で差し引かれるので、所得額が減少するデリットが付いてきます。

しかし、所得額が減れば、住民税・所得税の税額負担が軽減されることになります。

その結果から所得制限に触れることなく、支援制度の利用ができる可能性があります。

【注意】ふるさと納税などの一部控除は適用外

所得制限に触れないための工夫として、税金制度に設けられた控除制度や>確定拠出年金を利用による税額軽減などの方法以外として、ふるさと納税や住宅ローン控除などの控除を利用していましたが、私立高校の授業料無償化が行われた2020年以降からは適用外になりました。

現に大阪府のいくつかの自治体では、住宅ローン控除をはじめ、配当控除や外国税額控除などの一部の控除利用ができなくするなどの施策を取っています。

自治体によって、控除対象外にしているものは異なりますので、利用前に一度確認を取っておきましょう。

高校無償化の申し込み方法

私立高校の授業料の減額を図るために無償化支援を利用するには、規定の期日前に申請を行う必要があります。

ここでは、無償化支援の申し込み時期と、用意しておく書類の2つをそれぞれ解説します。

申し込み時期

無償化支援制度の申し込み時期は、都道府県によって異なりますが、高校に入学した4月に申込説明が設けられるケースが多いです。

また学年によって、申し込み時期が異なります。

申し込み時期

- 高校1年生:4月と7月

- 高校2年生:7月

- 高校3年生:7月

また支援制度は、申し込みを行った付きから受給開始になりますので、提出が遅れれば、おのずと受給額も減っていきます。

用意する書類

無償化支援制度の説明会を受ける前に、家庭では、以下の書類を取り揃えておく必要があります。

用意する書類一式

- 受給資格認定申請書

学校にて配布

- 所得割額がわかる書類

※市町村税税額決定通知書、納税通知書、課税証明書など

- マイナンバーカードのコピー

学校側から配られた書類の記入を所定の案内通りに進めていくことで、申し込みが完了となります。

その後の審査に合格すれば、収入状況届出書と市町村税税額決定通知書などの所得割額がわかる書類を提出します。

しかし、受給資格認定申請書藤和提出する時にマイナンバーカードを提出しておけば、収入状況届出書の提出をしなくて済みます。

また2020年からは、オンラインでも申し込みが行えます。

その時、マイナンバーカードが必要になりますので、まだ未発行の方は早めに発行しておきましょう。

なお、マイナンバー通知カードは原則利用不可です。

高校無償化を利用する上での注意点

私立高校の授業料は国公立や市立高校に比べて、授業料が高いため、経済的余裕がない家庭ほど、学費が安い市立に通ってもらいたいと思うものですが、子どもの中には、私立に通ってやりたいことの実現を図りたいと考える方もいます。

その問題解決を目的にしているのが、高校無償化制度になるわけですが、全国一律で無償化がなされているというわけじゃありません。

ここでは、高校無償化制度を利用する上での注意点を2つ紹介します。

すべての高校に適用されているとは限らない

高校無償化制度こと、高等学校等就業支援金制度は、授業料とほぼ同等の支給が自治体から支給される制度であり、全高等学校の授業料が0円になるというわけではありません。

つまり、入学した学校の授業料によっては、支給額と合わせて授業料の一部を自己負担しなければならず、完全無償化にはなりません。

また無償化制度はあくまで年間授業料のみを対象にした制度で、初年度の入学金や今後必要になる修学旅行積立金などは対象外になっています。

都道府県によって所得制限が異なる

支援制度は、全国区で統一されておらず、各都道府県の自治体によって所得制限額が異なります。

支給額が異なる理由は、国の支援金に上乗せする形で各都道府県の自治体が支給を行っていることと年収目安額も都道府県によって差があるためです。

利用を検討されている方は、お住まいの自治体の所得制限を確認しておきましょう。

高校無償化のおかげで負担額は減ったが改善の余地がある

高校無償化制度が施行されてから、高等教育における選択の幅が拡張される結果になりましたが、制度利用には規定の所得額未満であるという所得制限に触れないことで利用が認められるなど、制度そのものに改善の余地があります。

実際、支援制度を利用している世帯からは家計的負担が減ったと言われていても、一部の利用者は、利用制限に触れないよう控除を利用してギリギリラインを保つ工夫を強いられるので、不満の声が挙がっています。

逆に、十二分な収入が夫婦共働きで得られているのなら、いっそのこと支援制度を利用しないという手もあります。

とはいえ、数年後には高等教育以上の資金が必要になる大学受験も控えています。

子どもに満足がいく教育を受けさせるためにも、将来を見据えて資金の積み立てや保険の計画を立てていきましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】