![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

任意売却とは、住宅ローンの支払いが出来なくなった場合に、金融機関(債権者)と交渉し、承認を得て不動産を売却する方法です。

住宅ローンの残債がある場合、以下の懸念ががあります。

- 住宅ローンの返済不能に陥ると、担保物件の差し押さえ・競売が行われる

- 住宅ローンを完済して抵当権を抹消しないと、担保物件の売買はできない

上記の2つの懸念を解決できるのが、任意売却という方法になります。

実際、不動産売却を検討している方のうち成約に至らなかった方の約15%~20%が「住宅ローン残債の完済が見込めなかったため」と言われており、ローン残債が理由で媒介契約を結べなかった方は年間およそ17万件~34万件いると推測できます。※売却相談の件数を約300万件を仮定

このページでは、任意売却の概要・メリット・注意点などを詳しく解説していきます。

この記事の監修者

この記事の監修者

| 設立 | 1996年7月10日 |

|---|---|

| 親会社 | Jトラスト株式会社(東京証券取引所スタンダード市場) |

| 免許登録 |

|

| 事業内容 |

|

| 加盟団体 |

閉じる

この記事の監修者

宅地建物取引士【第15220388号】/2級FP【第二F二-〇-一七-二二三九二四号】/住宅ローンアドバイザー

賃貸仲介・売買仲介・賃貸管理会社の勤務を経て独立。2022年に法人設立。

現在は都心で不動産事業を営む。

- ●城都不動産株式会社公式ホームページ

(https://ryoestate.com/) - 免許証番号 東京都知事免許(01)第110898号

閉じる

- 任意売却は、住宅ローンが返済できず、かつ今後返済する経済力がないと判断された場合に、残債つきの不動産を売却する方法

- 任意売却はまず住宅ローンの債務者である金融機関を仲介業者(任意売却業者)が説得し、承認を得てから売却をおこなう

- 任意売却は差し押さえ・競売にかけられる前に実施する必要がある

- 任意売却でローンが完済できなかった場合は、残りをサービサー(債権回収業者)に支払っていく

| 売却査定の対応エリア | 東京都、千葉県、埼玉県、神奈川県、大阪府、兵庫県、京都府 |

|---|---|

| 高値売却の成功率 | 業界1位※調査方法:インターネットリサーチ /調査会社:GMOリサーチ株式会社 /調査期間:2021年12月24日~27日 |

| 宅地建物取引業者免許 | 国土交通大臣(2)第9297号 |

- 独自の売却方法により業界最高額※での売却を実現※他社と比較して必ず高額で売れる保証はありません。

- 業界最高水準のAI導入で概算価格がすぐ分かる

- 片手仲介100%で囲い込みリスクが一切なし

任意売却の仕組み【図解でわかりやすく解説】

任意売却とは住宅ローン等の返済が難しくなった時に、売却後にローンを完済できない不動産を金融機関の合意を得て売却する方法です。

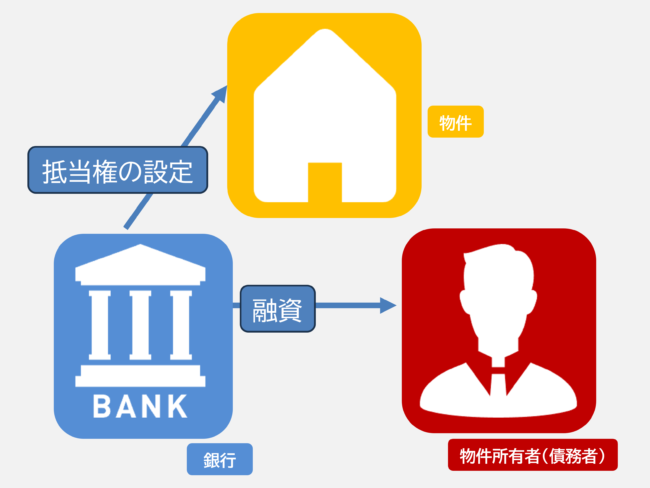

住宅ローンを利用して購入した不動産には、債権者である金融機関により抵当権(担保)が設定されています。

住宅ローンなどを組むとき、金融機関が融資の担保として土地や建物に設定する権利で、主に、住宅ローンの返済がままならない物件オーナー(債務者)に対して債権の履行を確保するための権利です。

もしも、ローンの返済が滞る事態に陥ったり、返済不能となれば、以下のような形で抵当権が行使されます。

- 不動産の差し押さえ

- 不動産を競売にかけ、発生した代金をローンの弁済に充てる

抵当権とはいわゆる担保のことで、住宅ローンが返済不能に陥った際に担保物件を差し押さえられて競売に出せることを債権者に約束することで、ローン融資を受けやすくなります。

ローン返済を滞納・延滞すると、上記の通りで債権者は裁判所に依頼して、担保物件の差し押さえ・競売を進めていきます。

それまでに、不動産会社に任意売却を依頼して、進めていく必要があります。

| 任意売却 | 競売 | |

|---|---|---|

| 所有者の権限 | 価格や売却のタイミングなど、ほぼ全てのケースで所有者(売主)の意思が反映される | 所有者の意思は反映されない |

| 売出価格の設定 | 所有者(売主)が決定権を持つ | 裁判所が決定権を持つ |

| 成約価格の相場 | 時価(実勢価格)の7~9割程度 | 時価(実勢価格)の2~3割程度 |

それ以外は上記の通りで、通常の仲介売却とほぼ同じ条件で進めることが可能です。

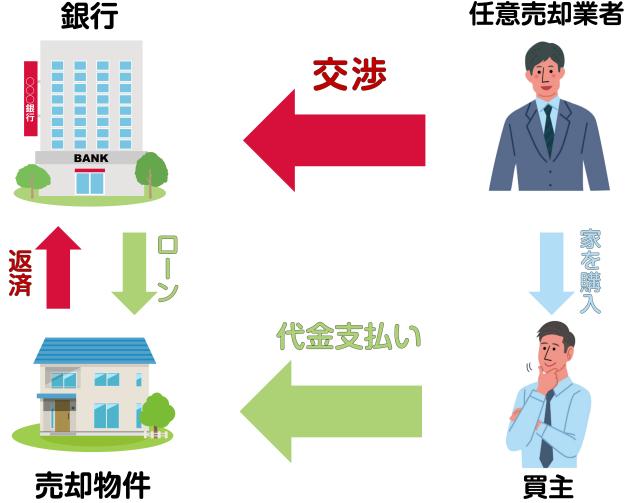

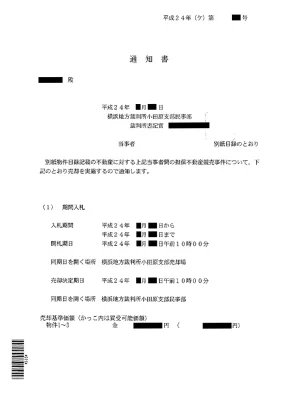

任意売却業者(仲介業者)は金融機関の説得と売却活動をおこなう

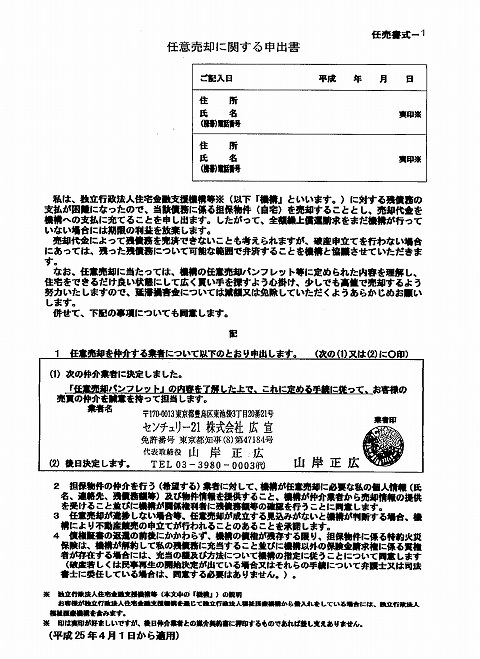

任意売却に関する申出書(センチュリー21 株式会社広宣 HPより)

任意売却に関する申出書(センチュリー21 株式会社広宣 HPより)任意売却が必要な旨を不動産会社に相談すると、不動産会社がまずやらなければいけないのが、債権者である金融機関の説得です。

債権者が任意売却に同意しないと進められないので、下記のような内容を元に説得をおこないます。

- 売主(債務者)の返済意思の確認

- 物件を売却することでローンが返済できる見込みの共有

- ローン以外の税金などの滞納状況

- 共有名義人などの権利関係の確認

- 任意売却後のローン返済計画の確認

同じ物件でも、金融機関によって同意を得られる難易度は異なります。

同意を得るのが難しい金融機関や事例であるほど、経験と実績のある不動産会社に依頼する必要があります。

任意売却ができないケース

- 売却をしなくてもローン完済が可能なケース

- 金融機関(債権者)からの同意が得られない

- ローン以外にも税金の対応など、差し押さえられる理由がある

- 物件の共有名義人の同意が得られない

- ローンの連帯保証人の同意が得られない

まず、任意売却はローンの返済が滞っており、持っている資産の中でも不動産の売却が返済には必要というケースでなければ、原則認められません。

つまり、ローンの支払い滞納の理由が、金銭面以外にある場合は任意売却はできないことになります。

また、税金を滞納している場合は、自治体の役所が物件を差し押さえられます。この動きが並行して起こっている場合は、ローン以外の滞納も任意売却によって全て完済できるかどうかが争点になります。

ローン以外にも滞納があり任意売却が難しい場合は、任意整理・個人民事再生などを検討していきます。

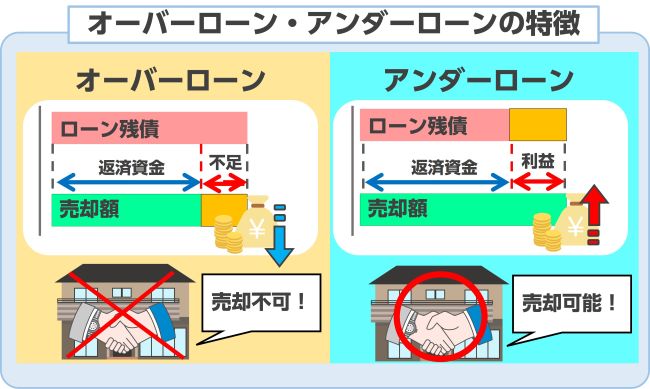

任意売却=オーバーローン状態の物件を売る方法ではない

たまに、「アンダーローン(ローン残債が売却額を下回る状態)は通常の仲介売却が出来るが、オーバーローン(ローン残債が売却額を上回る状態)では任意売却をおこなう」という説明がありますが、これは厳密にいうと間違いです。

なぜなら、基本的に任意売却は、「ローンが返済不能になった場合に仕方なくおこなう手段」であり、倒産処理制度に似た性格を持つものだからです。

例えば、家を建てる際に頭金0+建築時の諸費用も含めて借入をおこなえば、持ち主の経済力に問題がなくても、オーバーローン状態になります。

この場合、家を建てた後すぐに任意売却を進めようとしても、金融機関から売却を認められない可能性が高いです。

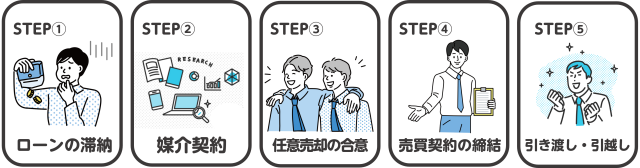

任意売却の流れ【全5ステップ】

任意売却の流れは、以下の5ステップになります。

Step1】住宅ローンの返済の滞納

任意売却の流れの最初にあるのが、金融機関からの督促です。

住宅ローンを滞納すると、返済催促の電話やはがきが届きます。

督促が来た時点ですぐに支払えば大きなペナルティはないですが、、滞納したローンの支払いができない人が、任意売却を検討します。

詳しくは後述しますが、返済を滞納してから差し押さえ・競売までは原則決まった流れや期限があります。任意売却を実施する場合は、期限までに対応する必要があります。

Step2】不動産会社と媒介契約を締結

任意売却を進める場合は不動産会社に相談にいき、状況を説明します。

双方納得ができれば、不動産会社と媒介契約を結び、任意売却を進めていきます。

媒介契約の契約方法は、下記の3通りがあります。

| 契約の種類 | 契約の有効期間 | 売り手自身が買い手を見つけること | 依頼可能な業者数 | 仲介業者からの報告 ※規定されてい最低限の回数であり、実際の連絡回数は業者によって異なる |

|---|---|---|---|---|

| 専属専任媒介契約 | 3ヶ月以内 | できない | 1社のみ | 1週間に1回、メールか文書で連絡 |

| 専任媒介契約 | 3ヶ月以内 | できる | 1社のみ | 2週間に1回、メールか文書で連絡 |

| 一般媒介契約 | 3ヶ月以内 | できる | 複数社と契約可能(契約数の上限なし) | なし |

Step3】債権者から任意売却の合意を得る

この際に、不動産会社が前述の、金融機関への交渉も進めていきます。

この交渉は、一般的な不動産の知識以外にも様々な知識と経験を要するため、どんな不動産会社でも出来る訳ではありません。

Step4】販売活動・不動産売買契約の締結

任意売却の場合も、通常の不動産売却と同様、Webへの物件広告掲載やポスティングなどが行われます。

ただし、広告には任意売却物件であることまでは記載されいないので、売却の理由はばれないようになっています。

購入希望者が現れると、不動産売買契約に進みます。

Step5】引き渡し・引っ越し

引き渡しのタイミングで買主から代金を受け取り、これを使ってローンを完済し、抵当権を抹消します。

担保物件を住まいとして活用していた場合は引っ越しが必要ですが、任意売却業者が引っ越し代の相談に乗ってくれるケースもあります。

上記が任意売却の流れになりますが、任意売却を実施した方すべてが、物件の代金を使ってローン完済・抵当権抹消が出来る訳ではありません。

もし、引き渡し時にローンが完済できなかった場合は、取り急ぎ金融機関に抵当権を外してもらい、残りのローンは債権回収会社(サービサー)に支払っていくのが一般的です。

任意売却のメリット

任意売却は競売と比較した時、売主にメリットの大きい不動産取引の方法です。

通常の不動産売却や競売と何が違うのかいまいちピンと来ていない方は、事前にメリット・デメリットを把握しておきましょう。

メリット1】実勢価格に近い金額で売却できる

| 任意売却 | 競売 | |

|---|---|---|

| 売出価格の設定 | 所有者(売主)が決定権を持つ | 裁判所が決定権を持つ |

| 成約価格の相場 | 時価(実勢価格)の7~9割程度 | 時価(実勢価格)の2~3割程度 |

任意売却は債権者と交渉をした後、通常の不動産売却と同じ方法で売っていきます。

この際は成約価格も、通常の不動産売却と同じくらいの基準になります。

また、任意売却についてもう一点着目したいのが、売主判断で売り出し価格を設定できるという点です。スケジュール次第では、査定価格よりも売り出し価格を高値に設定することで、より高値の売却にチャレンジをすることも可能です。

メリット2】プライバシーが保護される

競売の場合は、物件の外壁などに差し押さえ・競売がおこなわれることを示す掲示が貼られます。

-e1768382756886.jpg)

また、実際に差し押さえをおこなう場合も、周囲に人がいるかどうかは考慮されずに行われることが多いです。

更に、競売の申し立てがおこなわれ、競売の開始が決まれば、裁判所の掲示版に競売予定の物件所有者と住所が公告されてしまいます。

一方、任意売却の場合はこのような形で告知されることはなく、物件広告もSUUMOなどのポータルサイトなどに、ローン滞納がある旨は記載せずに掲載されます。

そのため、任意売却は通常の住み替えや引っ越しと同じ手続きでおこなわれ、周囲の人からもバレにくいという特徴があります。

メリット3】ローンが完済できなくてもすぐ差し押さえにはならない

任意売却は不動産会社経由で金融機関とローン残債についての交渉をおこなった上で、不動産の売却益を使って完済することを期待される方法です。

ただ、例えばローン残債が2,000万円で、不動産を売却した利益が1,500万円なら、任意売却後も単純計算で500万円のローンが残ってしまいます。

任意売却後にこのような状況に陥っても、すぐに差し押さえはされず、債権回収会社(サービサー)に返済し続けることができます。

メリット4】リースバックと組み合わせて任意売却後も住み続けられる

従来は任意売却をした物件は手放さなければいけませんでしたが、現在はリースバック業者に買い取ってもらったり、個人間でリースバック契約を結んだりすることで、売却後に賃貸契約を結び、借家として住み続けることが可能になります。

自由な契約内容であれば、ひとまずリースバック契約にした後、新居が見つかったらすぐさま契約を解除して引っ越すこともできます。

また、経済的に立ち直ることが出来れば、物件を買い戻すことも可能です。

メリット5】任意売却自体に大きなリスクはない

任意売却は借金やローン滞納と同じ文脈で語られることが多く、リスクがある方法というイメージを持っている方も多いです。

ただし、任意売却をすること自体には、信用情報や今後のローン契約への悪影響はありません。(だだし、任意売却が完了したからといって、ローン滞納履歴が消える訳ではありません)

任意売却を実施するタイミングと期限

- 【滞納から1~3ヵ月】催告書・督促状が届く

- 【滞納から3~6ヵ月】「期限の利益の喪失通知」が届く

- 【滞納から6~8ヵ月】裁判所から「競売開始決定通知書」が届く

- 【滞納から8~10ヵ月】裁判所による現況調査の実施

- 【滞納から10ヵ月以降】期間入札決定通知書が届く・入札開始

住宅ローンを滞納してから入札・物件差し押さえまでの流れは上記の通りとなります。

滞納から6~8ヵ月に裁判所から「競売開始決定通知書」が届いた時点で競売をストップさせるのはどんどん難しくなるので、その前に出来るだけ早く不動産会社に相談する必要があります。

また、入札の開札(入札が終わって落札者を決定する)がおこなわれる日の前日までに任意売却が完了していなければ、任意売却は強制的に終了となります。

【滞納から1~3ヵ月】催告書・督促状が届く

住宅ローンを滞納し始めると1か月から3か月目までの間に催告書、督促状が届くようになります。差し出し主は住宅ローンの債権者にあたる銀行です。

催告書は住宅ローンの支払いを促す通知書であり、そこまで厳しい内容は含まれません。

しかし、督促状の場合は万が一返済がなされなかった場合の措置など、厳しい内容が含まれるようになります。滞納期間が長くなるほど督促状が送られてくる頻度が上がります。

また当然ですが、罰則は滞納期間が長引くほど重くなるので、催告書・督促状が届くまでの期間や届く枚数・頻度などは、実際の罰則とは関係ありません。

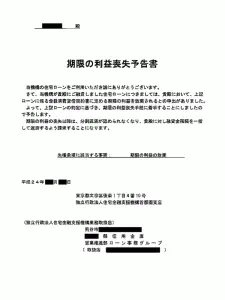

【滞納から3~6ヵ月】「期限の利益の喪失通知」が届く

期限の利益とは、期限が到来するまでには債務の履行をしなくても良いという利益のことを言います。

つまり、住宅ローンにおいては、ローンとして支払うことが出来る権利自体が期限の利益にあたります。しかし、期限の利益に関する契約は債務者が返済を継続的に行うことが前提となって結ばれます。

ローンの返済が行われないのであれば、銀行は債務者に対して期限の利益を喪失させる手続きを行うことが出来ます。その通知こそ、「期限の利益の喪失通知」です。

期限の利益を喪失すると、住宅ローンを利用することが出来なくなり、住宅にかかる料金の一切を一括で支払わなければならなくなります。

期限の利益の喪失通知を放置から1年以内に競売にかけられることになります。

ここまでローンの滞納と通知の放置が続いているということで返済の意思はないと見なされるからです。

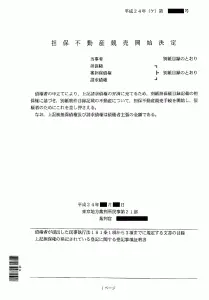

【滞納から6~8ヵ月】裁判所から「競売開始決定通知書」が届く

滞納が6か月を超えると裁判所から競売開始決定通知書が届きます。これは競売の手続きを開始したことを知らせる書類です。

この通知書が届いた時点で不動産を担保として差し押さえたことは確定なので、自宅を失う可能性は極めて高くなります。

担保となった不動産を債務者が適切な手続きなしに売ったり、処分したりすることは出来ません。

【滞納から8~10ヵ月】裁判所による現況調査の実施

ローン滞納が8か月を超えると不動産の現況調査が開始されます。

現況調査が始まる前には裁判所からその通知があり、通知が来てからほどなく、裁判所の執行官と不動産の鑑定士が自宅を訪れます。

その際には自宅の状況のヒアリングが実施されたり、写真撮影が行われたりすることになります。間取りや道路の確認もこの時になされます。

その結果については現況調査報告書に記され、その内容をもとに競売の価格やスケジュールが決定される仕組みになっています。

また、現況調査においては、近隣住民への聞き取りなども行われるため、周囲に差し押さえられることがばれます。

【滞納から10ヵ月以降】期間入札決定通知書が届く・入札開始

滞納が10か月を超えた時、期間入札決定通知書が届きます。

購入希望者は裁判所に購入金額を提示し、複数の購入希望者がいた場合には、その中で最も高い金額を提示した方が落札することになります。

入札の期間は約1週間から1か月ほどに設定されることが多いです。

競売物件の価格は時価と比べて非常に安値(2~3割ほど)なので、買い手がいつまで経ってもつかないケースはほとんどありません。

落札者が決定したら、強制的に物件の差し押さえがおこなわれます。

任意売却にかかる税金・費用

任意売却では、通常の不動産売却と同様の税金・費用の支払いが必要になります。

印紙税

印紙税は売買契約書に収入印紙を貼り付けて納付します。

収入印紙

収入印紙収入印紙[/caption]

売却価額に相応の印紙を購入して契約書に貼り付けますが、印紙代は売却価額に比例して以下のように決まっています。

| 不動産売却代金 | 印紙税額 |

|---|---|

| 100万円以下 | 500円 |

| 500万円以下 | 1,000円 |

| 1,000万円以下 | 5,000円 |

| 5,000万円以下 | 10,000円 |

| 1億円以下 | 30,000円 |

収入印紙はコンビニでも購入できますが、不動産売買で使うような高額の印紙は郵便局で購入するのが無難です。

※2022年5月に宅地建物取引業法が一部改正されてから、売買契約を電子契約でおこなう場合は、印紙税は非課税となります。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。国税庁HP 「第7節 作成者等」((作成等の意義))

登録免許税

抵当権抹消登記や所有権移転登記など、登記の際にかかる費用を登録免許税と言います。

登録免許税は、1件につき1,000円かかります。マイホームの場合は建物+土地で2件の不動産と見なされるので2,000円かかります。

登記作業は司法書士に依頼することが多いですが、依頼料は平均で1万5,000円~2万円はかかるので準備が必要です。

仲介手数料

仲介業者に売買を頼んで成約に至った際、売上の一部を仲介手数料として業者に支払います。

仲介手数料は売却価額に比例して高額になり、以下の計算式で算出するようになります。

| 取引額 | 仲介手数料(法定の上限額) |

|---|---|

| 200万円以下 | 売却額×5% |

| 200万円超400万円以下 | 売却額×4%+2万円 |

| 400万円超 | 売却額×3%+6万円 |

こちらの金額は法定の上限額ですが、慣習上はこの費用をそのまま請求されるのが一般的です。

譲渡所得税(所得税・住民税・復興特別所得税)

任意売却でも、売却価格が購入金額(取得費)を上回るケースがあります。

この場合、差額分に対して課される税金が譲渡所得税です。譲渡所得税は、所得税(復興特別所得税)と住民税に上乗せされる形で課税されます。

譲渡所得税は、以下の計算式で算出します。

また、譲渡所得税にかかる税率は、不動産の所有期間が何年かによって下記のように変わります。

| 不動産の所有期間 | 適用範囲 | 所得税※ | 住民税 |

|---|---|---|---|

| 5年未満 | 譲渡所得全額 | 30.63% | 9% |

| 5年以上 | 譲渡所得全額 | 15.315% | 5% |

| 10年超【軽減税率の特例】 | 6,000万円以下部分 | 10.21% | 4% |

| 6,000万円超部分 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

また、譲渡所得税が発生したら、引き渡しをおこなった翌年の2月中旬~3月中旬※に確定申告をする必要があります。※原則として2月16日〜3月15日(祝休日の場合は次の開庁日が期限)

その他の費用

上記の税金・費用の他にも測量費や解体費用、ハウスクリーニング費などのコストが場合に応じてかかってきます。

任意売却をした後の住宅ローン残債の対処

対処1】まずは任意売却で得た代金をローン返済に充てる

任意売却ではローン残債より低い価格で不動産を売却するケースが多いので、残債が残りやすいです。

ただし、当初の不動産査定額より高い金額で取引きが成立する場合もあります。

金額にもよりますが、売却額に余裕があるならローン残債を全額返済するのが良いでしょう。

対処2】完済できなかった分は債権回収業者(サービサー)に返済していく

任意売却をしても返済しきれなかった住宅ローン(ローン残債)は、債権者である金融機関から回収業者(サービサー)に移動します。つまり返済先は金融機関ではなく、回収業者になるわけです。

※令和5年11月1日時点

| (許可番号)商号 | 本店所在地 |

|---|---|

| 日本債権回収株式会社 | 東京都千代田区麹町五丁目2番地1 |

| アビリオ債権回収株式会社 | 東京都江東区豊洲二丁目2番31号 |

| ニッテレ債権回収株式会社 | 東京都港区芝浦三丁目16番20号 |

| 株式会社整理回収機構 | 東京都千代田区丸の内三丁目4番2号 |

| SMBC債権回収株式会社 | 東京都中央区築地三丁目16番9号 |

| オリックス債権回収株式会社 | 東京都港区浜松町二丁目3番1号 |

| 株式会社ファンデックス債権回収 | 東京都豊島区東池袋三丁目1番1号 |

| シー・シー・シー債権回収株式会社 | 東京都港区芝公園二丁目11番17号 |

| のぞみ債権回収株式会社 | 東京都中央区日本橋小舟町8番1号 |

| 株式会社山田債権回収管理総合事務所 | 神奈川県横浜市西区北幸一丁目11番15号 横浜STビル18階 |

| ジャックス債権回収サービス株式会社 | 東京都品川区東品川四丁目12番1号 |

| あおぞら債権回収株式会社 | 東京都千代田区九段北一丁目13番5号 |

| キャピタル・サーヴィシング債権回収株式会社 | 東京都港区赤坂一丁目12番32号 アーク森ビル31階 |

| 株式会社沖縄債権回収サービス | 沖縄県那覇市西一丁目19番7号 |

| エー・シー・エス債権管理回収株式会社 | 千葉市美浜区中瀬一丁目3番地 |

| エム・ユー・フロンティア債権回収株式会社 | 東京都中野区本町二丁目46番1号 |

| パシフィック債権回収株式会社 | 東京都千代田区九段北四丁目1番3号 |

| 栄光債権回収株式会社 | 神奈川県横浜市中区吉田町72番地 |

| Pepper Advantage Japan債権回収株式会社 | 東京都港区新橋二丁目13番8号 橋東和ビル5階 |

| セゾン債権回収株式会社 | 東京都豊島区東池袋三丁目1番1号 |

| 株式会社日貿信債権回収サービス | 東京都江東区東陽四丁目10番4号 |

| PAG債権回収株式会社 | 東京都港区虎ノ門四丁目1番28号 |

| 中央債権回収株式会社 | 東京都中央区晴海三丁目12番1号 |

| やまびこ債権回収株式会社 | 長野市大字中御所字岡田178番地2 |

| みずほ債権回収株式会社 | 東京都中央区日本橋茅場町一丁目6番10号 |

| オリンポス債権回収株式会社 | 札幌市豊平区月寒中央通七丁目6番20号 |

| 保証協会債権回収株式会社 | 東京都中央区日本橋浜町二丁目35番4号 |

| 三菱HCキャピタル債権回収株式会社 | 東京都港区西新橋一丁目3番1号 |

| 九州債権回収株式会社 | 福岡市博多区博多駅東二丁目5番19号 |

| アイ・アール債権回収株式会社 | 東京都千代田区麹町三丁目4番地 |

| 系統債権管理回収機構株式会社 | 東京都豊島区東池袋三丁目23番14 |

| しまなみ債権回収株式会社 | 広島市中区銀山町3番1号 |

| ブルーホライゾン債権回収株式会社 | 東京都港区西新橋三丁目16番11号 |

| エム・テー・ケー債権管理回収株式会社 | 東京都千代田区神田小川町一丁目4番地2号 |

| ちば債権回収株式会社 | 千葉市美浜区中瀬一丁目10番地2号 |

| AG債権回収株式会社 | 滋賀県草津市西大路町1番1号 |

| リサ企業再生債権回収株式会社 | 東京都港区港南二丁目15番3号 |

| 山陰債権回収株式会社 | 島根県松江市白潟本町71番地 |

| ミネルヴァ債権回収株式会社 | 愛知県名古屋市中村区名駅四丁目4番10号 |

| 岡山債権回収株式会社 | 岡山県岡山市北区蕃山町3番30号 |

| エーアールエー債権回収株式会社 | 大阪府大阪市北区東天満一丁目12番13号 |

| アウロラ債権回収株式会社 | 東京都港区愛宕二丁目5番1号 |

| みやこ債権回収株式会社 | 大阪府大阪市北区天満橋三丁目2番15号 サクシード南森町3階 |

| ふくおか債権回収株式会社 | 福岡県福岡市中央区天神二丁目13番1号 |

| みらい債権回収株式会社 | 東京都新宿区西新宿六丁目16番6号 |

| NTS-MG債権回収株式会社 | 広島県広島市東区光町一丁目9番19号 |

| ほくほく債権回収株式会社 | 富山県富山市中央通り一丁目6番8号 セプラビル2F |

| きらら債権回収株式会社 | 山口県周南市平和通一丁目10番の2 |

| 株式会社住宅債権管理回収機構 | 東京都新宿区水道町3番1号 |

| あけぼの債権回収株式会社 | 東京都中央区日本橋本石町四丁目2番16号 |

| 株式会社エムアールアイ債権回収 | 東京都中野区中野三丁目34番28号 |

| オリファサービス債権回収株式会社 | 東京都新宿区大久保一丁目3番21号 |

| 平成債権回収株式会社 | 東京都千代田区神田東松下町17 |

| SH債権回収株式会社 | 大阪府大阪市中央区久太郎町三丁目6番8号 |

| ロンツ債権回収株式会社 | 熊本県熊本市中央区花畑町10番31号 |

| ジャパントラスト債権回収株式会社 | 東京都豊島区巣鴨三丁目36番6号 共同計画ビル5階 |

| アルファ債権回収株式会社 | 東京都中央区新川一丁目28番23号 |

| アップル債権回収株式会社 | 大阪府大阪市中央区本町二丁目2番5号 |

| リンク債権回収株式会社 | 東京都台東区東上野一丁目8番2号 |

| きらぼし債権回収株式会社 | 東京都港区西新橋三丁目2番1号 |

| サン債権回収株式会社 | 茨城県つくば市吾妻一丁目12番地9 |

| パルティール債権回収株式会社 | 東京都品川区五反田七丁目17番3号 |

| リボーン債権回収株式会社 | 東京都千代田区神田北乗物町1番地1 |

| 株式会社グラックス債権回収 | 東京都新宿区下宮比町1番4号 |

| 札幌債権回収株式会社 | 札幌市中央区南十条西一丁目1番51号 |

| ベル債権回収株式会社 | 東京都中央区日本橋室町一丁目10番11号 |

| 北國債権回収株式会社 | 石川県金沢市片町二丁目2番15号 |

| アペックス債権回収株式会社 | 福井県福井市大手三丁目15番12号 |

| 美ら島債権回収株式会社 | 沖縄県那覇市牧志一丁目3番45号 |

| みちのく債権回収株式会社 | 青森県青森市本町一丁目2番20号 青森柳町ビル2階 |

| LENDY債権回収株式会社 | 東京都港区六本木七丁目15番7号 |

| にしせと地域共創債権回収株式会社 | 山口県下関市細江町二丁目2番1号 |

| 池田泉州債権回収株式会社 | 大阪府大阪市北区豊崎三丁目1番22号 |

債権回収業者と聞くと怖いイメージを持つ人もいるかもしれませんが、サービサーは法務省から認可を受けた民間業者です。

そもそも、なぜ金融機関は残債の債権を手放すのでしょうか。それは残債の債権が、金融機関にとって余り魅力的ではないからです。

残債の債権は無担保債権という担保の無い債権なので、債務者が返済を滞納した時に抵当権を行使して債権を回収するという行為ができないのです。

担保付きの債権に比べ、無担保債権は債権回収の手間がかかるためサービサーと呼ばれる回収業者に移動するケースが多くなります。

債権回収業者(サービサー)への返済条件・返済期間は交渉で決める

任意売却後のローン残債の返済先は回収業者(サービサー)となるので、返済額・返済期間なども回収業者との交渉で決めます。

そしてローンを完済するためには、回収業者との交渉が非常に重要となります。

なぜなら回収業者との交渉次第ではローン残債が減額される可能性もあるからです。

仮に残債の減額に応じて貰えなくても、低負担での分割返済に応じて貰える可能性は高いです。

任意売却を進める際の注意点

注意点1】売主による不動産会社への相談や書類取得は早く進める

任意売却は、依頼した業者に手続きをお願いすることになります。

ただ、全ての作業を業者に依頼できる訳ではなく、一部の書類の取得などは売主がおこなわなければいけません。

任意売却は時間との勝負でもあるので、役所への書類取得依頼などは早めにおこなう必要があります。

注意点2】平日に契約や決済の手続きが必要

任意売却では、売買契約とローンの決済・引き渡し作業が必要になります。

この2つの作業は平日の午前中に実施されることが多く、サラリーマンや公務員は仕事を休む必要があります。

どうしても仕事が休めない場合は事前に代理人を立てるなどの対応が必要になるので注意しましょう。

注意点3】共有名義人・連帯保証人への連絡と同意が必要

物件が配偶者や兄弟などとの共同名義である場合、必ず連絡して同意を得る必要があります。

他の所有者の意向を無視して勝手に売却することは出来ないので、共有名義人と疎遠になっていたとしても、話し合う機会を設けなければいけません。

特に厄介なのが、離婚をした元夫婦が共有名義になっている物件の任意売却です。

相手方が感情的になって取り合わない場合、別途で弁護士に依頼して話し合いの場を設けるようになり、高額の追加費用がかかってしまいます。

また、連帯保証人にも任意売却の同意を得る必要があります。

滞納後の支払いに関しては連帯保証人にも義務が生じるので、今後の支払い計画はしっかり説明しなければいけません。

注意点4】債権者が希望する価格条件(応諾価格)がある

任意売却では、金融機関が定める成約価格の最低条件(応諾価格)があります。

仲介売却は売主と買主の合意に基づき価格が設定されるものなので、時価通りに売れるケースもあれば、買主による値下げ交渉に押されて買い叩かれてしまうこともあります。

通常の売買では売主が承諾すればいくらで取引しても良いのですが、任意売却の場合はローン返済という目的があるので、最低の価格条件が設定されているのです。

ローン残債が大きいほど、応諾価格は高値になり、成約が難しくなります。

注意点5】任意売却と並行して新生活の準備なども行う

任意売却も含めた仲介売却は、いつまでに引き渡しが可能かなどの正確なスケジュールは事前には分かりません。

また、売買契約を結んでから引き渡しまでの間は1.5ヵ月ほどしかないので、引っ越しなどが必要な場合は任意売却と並行して進めておく必要があります。

注意点6】任意売却の専門業者=優良業者とは限らない

仲介売買事業を行っている不動産会社すべてが任意売却に対応できる訳ではないですが、三井不動産リアルティ(三井のリハウス)や東急リバブルといった大手仲介業者のほとんどは任意売却に関する相談が可能です。

こうした不動産会社とは別に、ネット上などで任意売却専門業者を謳う仲介業者も存在します。

「専門業者」を看板にする不動産会社の中には実際に任意売却に強く豊富な実績があるケースもありますが、中には大した実績がないにも関わらず、専門業者と名乗っているケースも多いです。

任意売却が可能なことを表に出している不動産会社は少なく、かつ緊急性の高い依頼者が多いため、”任意売却専門業者”と名乗ることで顧客を獲得できるというのが、理由になっているケースも実際にあります。

注意点7】競売の開札日前日に任意売却は強制終了となる

競売の入札が完了し、落札者を決定する開札日の前日時点で物件の状況が変わっていない場合、任意売却を含めていかなる方法でも物件を手放すことは出来なくなります。

任意売却は早めに進める必要があると良く言われますが、上記のように期限があることも知っておく必要があります。

任意売却に関するよくある質問

任意売却すれば住宅ローンは完済できる?

任意売却によって売却できる金額は、不動産の持っている価値によって変わるためです。

仮に住宅ローン残高が1,000万円あったとしても物件が本来持っている資産価値が800万円である場合は800万円でしか売却することが出来ません。

そのため200万円の負債が残ってしまいます。

もちろん不動産についている抵当権は任意売却によって削除することが出来ます。

任意売却にかかる期間は?

売却に出す物件の需要が高ければ、すぐに買い手を見つけることが出来るため最短で1カ月程で任意売却を行う事が出来ます。

反対に需要の少ない物件であれば任意売却を行っていても1年以上売却することが出来ない場合もあります。

任意売却に限ったことではないですが、不動産売却を行う際は必ず余裕を持った売却プランを設定するようにしましょう。

任意売却をすると信用情報にキズがつく?

しかし任意売却を行う際は、結果としてブラックリスト入りしてしまっています。

任意売却を行う際は住宅ローンの返済が滞ってしまい延滞の状態になってしまっています。

そのためブラックリストに入ってしまっているというわけです。

任意売却をするからブラックリスト入りするのではなく、任意売却をしなければならない状態になっているためブラックリスト入りしてしまっているのです。

競売が始まった後に任意売却はできる?

ただし、任意売却できるのは競売により落札者が決定する開札日の前日です。

競売と並行して任意売却をすすめられますが、期限に余裕はなくすぐに任意売却をする必要があるので早め早めの行動をする必要があります。

任意売却を考えなければならない位置になる前に任意整理や個人再生などの債務整理を行うようにしましょう。

登録業者】.png){kind=link}