![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

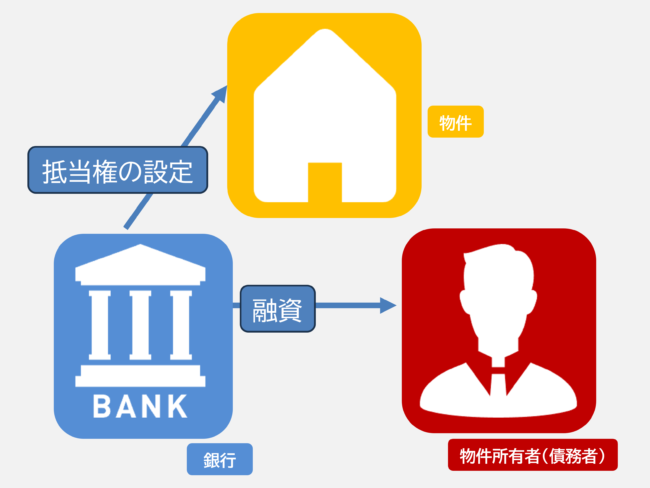

- 不動産の抵当権とは、主に住宅ローンなどの融資の際に物件へ設定する権利(担保)のこと

- 抵当権付き物件を売り出すことは可能だが、引き渡し時は抵当権を原則抹消する必要がある(抵当権抹消登記)

- 抵当権抹消のためには住宅ローン残債を完済する必要があるため、売却代金(+自己資金)を用いて完済できるか考慮する必要がある

不動産を売却する際に頻繁に目にする「抵当権」という言葉を目にする機会が多いでしょう

もしも、ローンの返済が滞る事態に陥ったり、返済不能となれば、以下のような形で抵当権が行使されます。

- 不動産の差し押さえ

- 不動産を競売にかけ、発生した代金をローンの弁済に充てる

※住宅ローンを返済する際には、特定の期限が定められており、もし期限を過ぎてもなお借入金が残っている場合に備えて、金融機関は抵当権を利用します。

参照:民法|第369条・抵当権より

また住宅ローンを組んでいる方の中には、転勤や離婚などの理由から不動産を売却したいと考える一方、原則として抵当権が付いている状態で不動産を売ることはできません。

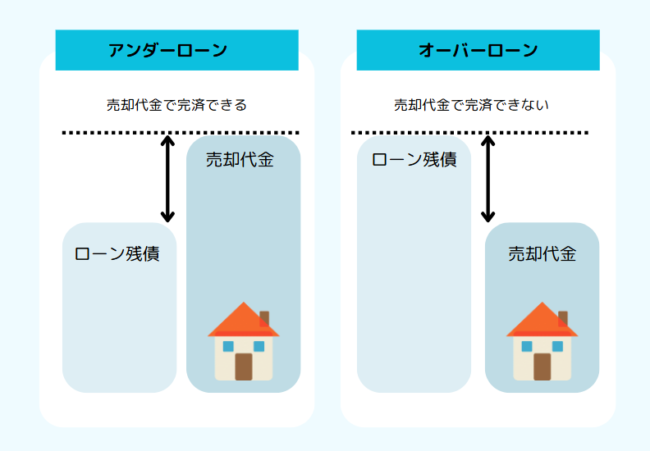

しかし、売却益が住宅ローンの残債額を上回るアンダーローンであれば、抵当権が外れ、不動産の売却が行えます。

ただし、抵当権が付いている不動産を売却するときは、権利が行使される前に売る必要があります。

ここからは、抵当権の仕組みや抵当権が付いている不動産の売却方法について詳しく解説して行きます。

この記事の監修者

この記事の監修者

宅地建物取引士【第15220388号】/2級FP【第二F二-〇-一七-二二三九二四号】/住宅ローンアドバイザー

賃貸仲介・売買仲介・賃貸管理会社の勤務を経て独立。2022年に法人設立。

現在は都心で不動産事業を営む。

- ●城都不動産株式会社公式ホームページ

(https://ryoestate.com/) - 免許証番号 東京都知事免許(01)第110898号

閉じる

抵当権が付いている不動産は売却できる?

不動産に抵当権が設定されている状態でも、売却は可能です。

抵当権は、債務者がローンの返済不能による貸し倒れを避けるために金融機関が設ける権利であり、抵当権が設けられた不動産を売却するには、抵当権の抹消登記を行ってから売却に至ります。

一般的に抵当権の抹消手続きは、売却に先立って抵当権を抹消するか売却と同時に抹消するのいずれかになります。

抵当権を抹消することで、新しい所有者が抵当権に縛られず、購入した不動産の所有ができるようになるためです。

逆に抵当権がついている物件を購入することはリスクが伴うため、購入者を見つけることが難しくなることがあります。

特に、売却価格が抵当権に設定された債務よりも低い場合、売却後も債務が残り、競売にかけられるリスクがあります。

さらに、抵当権が付いている物件に対して融資を行う金融機関はほとんどありませんので、資金計画も慎重に行う必要があります。

したがって、抵当権付きの不動産をスムーズに売却するためには、抵当権抹消のプロセスやスケジュールを十分に理解し、適切な資金計画を立てることが重要です。

抵当権が付いている理由が不明なケースも多い

上記の例とは別に、築古の物件などで抵当権が設置されたままになっており、現在の金融機関からの認識やローンの返済状況が分からないというケースも少なくありません。

住宅ローンを完済しているのに抵当権を抹消していないケースも多く、知らずに相続してしまった場合などは事実関係から確認しなければいけません。

依頼者であるXさんは、自宅の土地建物の売却を検討し、不動産業者とのやり取りを進めていましたが、自宅の土地建物の登記を確認すると、前に個人で金融業を営むYさんから借りた借金を被担保債権とする抵当権設定登記が残っていることが発覚しました。

Yさんに対する借金は、すでに完済していましたが、抵当権設定登記は抹消されずにそのまま残っていました。

そのため、Xさんは司法書士のところに行き、抵当権設定登記の抹消を依頼しましたが、Yさんが作成した解除証書(抵当権設定登記の抹消を認める書類のことです)が必要であると言われてしました。

しかしながら、Yさんとは、完済して以来一度も連絡を取っておらず、以前事務所として使用されていた物件も違う会社が入っていて、連絡を取ることすらできませんでした。

こうした場合は前述の例のように、弁護士などに相談しなければいけないケースもあります。

抵当権と根抵当権の違い

抵当権の他に根抵当権というものがありますが、こちらは、担保に基づいた金額の借入を複数回にわたって出来るという点が、抵当権と異なります。

- 抵当権:担保評価に基づいた融資を一括で受ける

- 根抵当権:担保評価に基づいた融資を、極度額の範囲内で何度も受けられる

例えば、融資額が1,500万円の場合、抵当権は一括で1,500万円の融資が実行されるのに対して、根抵当権は500万円を3回に分けて融資するなど、複数回に渡ります。

抵当権付き不動産を売却する条件

- 抵当権が行使される前(競売にかけられる前)に売却をする

- 引き渡し前に抵当権を抹消する

前述の通り、抵当権とは住宅ローンが期限内に完済されなかった場合の担保のことで、状況次第では抵当権が持つ権利を行使する可能性があります。

抵当権が行使されると、不動産が競売にかけられてしまいます。

さらに抵当権を持つ金融機関には、競売にかける日を決める権利があり、通常の売却価格よりも安値で売り出されてしまいます。

同じような状況でも任意売却であれば居住者のプライバシーを守り、秘密裏に販売活動をおこなってくれますが、競売は白昼堂々とおこなわれてしまうので、精神的なダメージも受けます。

不動産売却を検討しているのであれば、抵当権が行使される前に売ってしまうことが大切です。

抵当権が付いたままの不動産を引き渡すケース

抵当権付きの不動産を売却することも法的には可能です。

ただし、実際にこの形の取引がおこなわれるのは、下記のような特殊なケースに限られます。

- 債務引受で買主が物件の住宅ローン返済義務もそのまま受け継ぐケース

- 購入希望者の積極的な希望で、抵当権が付いたままの物件を購入するケース

- 住宅ローン残債のある物件を相続するケース

- 法人の組織再編(合併・会社分割など)の中で不動産を移転させるケース

一般的な売買では、競売や追加の融資が降りないリスクがあるため、原則おこなわれません。

抵当権付き不動産を売却する方法

前述したように、抵当権が付いている不動産の売却は行えますが、売り出す物件を購入希望者に引き渡す前に、付随している抵当権を抹消しなければ、購入者との間でトラブルを招く結果になります。

トラブルを避けるためにも、抵当権の抹消は売却前に済ませておく必要があります。

具体的、抵当権を抹消する方法は3パターンあります。

- 住宅ローンを完済して「抵当権」を抹消する

- 売却益をローン残債に充てて「抵当権」を抹消する

- 任意売却で「抵当権」を抹消する

上記3パターンのうち、②と⓷の抹消方法は、売却益が住宅ローンの残債額を上回るか下回るかで決定します。

ここからは、各方法について1つずつ解説して行きます。

方法1】住宅ローンを完済して抵当権を抹消する

住宅ローンやその他の借入金を完済し、抵当権を抹消することで不動産の売却をスムーズに進めることができます。

手持ちの資金が十分にある場合、ローン残債を先に全額返済し、抵当権を抹消することで、買い手にとって魅力的な条件で不動産売却が行えます。

この方法は、住み替えを検討している方や、投資用不動産を売却する際にも有効です。

抵当権がない状態での売却は、買い手が住宅ローンを組みやすくなり、売却価格での交渉もスムーズに進む傾向があります。

抵当権の抹消には、金融機関との手続きが必要となるため、売却を急ぐ場合は事前に準備を進めておくことが重要です。

方法2】売却益をローン残債に充てて抵当権を抹消する

手持ち資金が不足している場合、不動産を売却し得た資金でローン残債を返済し、抵当権を抹消する方法があります。

これを「同時決済」といい、売却とローン返済を同時に行います。

この方法を利用することで、ローン残債がある状態でも不動産を売却することが可能です。

しかし、売却価格がローン残債を下回るオーバーローンの状態になると、売却は難しくなる可能性があります。

そのため、事前に不動産の価値を正確に把握し、適切な価格設定を行うことが重要です。

また、同時決済をスムーズに進めるためには、事前に金融機関との調整が必要となります。

方法3】任意売却で抵当権を抹消する

住宅ローンの返済が困難になった場合、任意売却を検討することができます。

任意売却は、裁判所を通さずに債権者の同意のもとで不動産を売却し、得た資金で借入金を返済する方法です。

競売よりも高い価格で売却できる可能性があり、債務者にとっても債権者にとってもメリットがあります。

ただし、任意売却を成功させるためには、債権者との交渉が不可欠となるため、専門の業者への相談が推奨されます。

任意売却によって抵当権を抹消し、新たなスタートを切ることが可能となりますが、事前の情報収集と計画的な行動が重要となります。

抵当権付き不動産を相続した時の対処法

売却同様、抵当権が付いている不動産を親族に相続させることも自由に行えます。

ただし、相続の過程で抵当権が抹消されることはなく、不動産と一緒に抵当権も引き継ぐ形になります。

また被相続人が借金を背負っていた場合、相続人がその借金を引き継ぐこととなり、毎月所得の一部を返済に充てることになります。

ついては、返済が滞ると、引き継いだ不動産が競売にかけられてしまいます。

ここでは、抵当権が付いている不動産を相続した時の対処方法について解説します。

対処法1】住宅ローンを完済して抵当権抹消登記を行う

相続した不動産に抵当権がついている場合、まず考えられる対処方法は、その抵当権を抹消することです。

そのためにも被相続人が背負っていた借金を完済し、その後、抵当権の抹消手続きを行います。

なお、借金完済と抹消登記は別のプロセスになるので、完済しただけでは抵当権は自動的には消えません。

抵当権抹消の手続きには、登記関連の書類や手数料が必要となるため、専門家の助けを借りることが一般的です。

対処法2】相続そのものを放棄する

相続財産が負債を上回る状況であれば、相続放棄を検討することも一つの手段です。

相続放棄をすると、その人は相続人でなかったことになり、負債の返済義務もなくなります。

ただし、相続放棄には期限があり、相続開始を知った日から3か月以内に手続きを完了させる必要があります。

抵当権の有無を確認する方法

不動産に抵当権が付いているかどうかは、次の方法で確認することができます

自分が利用しやすい方法で抵当権を確認して下さい。

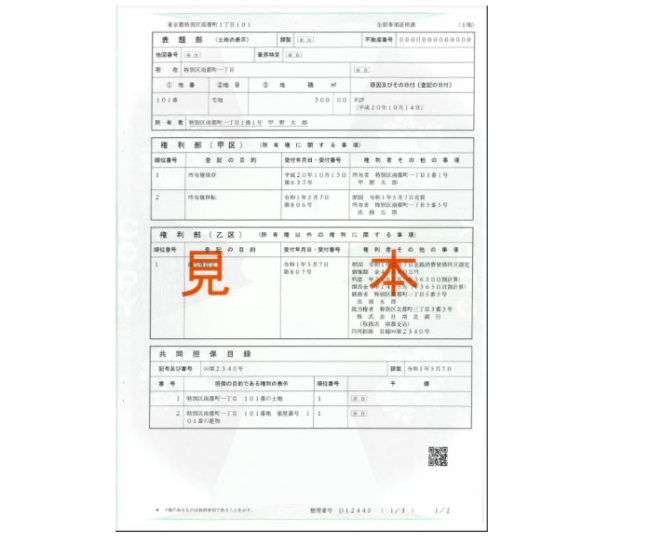

方法1】登記簿謄本で確認する

登記簿謄本は、不動産の権利者から所在地・間取りなどさまざまな情報が詳細に記載されている書類です。

登記簿謄本の内容はさまざまな項目に分かれていますが、このうち乙区といわれる部分に、抵当権に関する記述があります。

登記簿謄本に抵当権に関する記載をおこなうことを、抵当権設定登記と言い、抵当権の内容を削除することを抵当権抹消登記といいます。

登記簿謄本はお金さえ払えば、法務局の保管分を閲覧することができます。

本人が権利者になっていない場合でも登記簿謄本でもチェックすることができます。

方法2】登記情報提供サービスを利用する

不動産登記情報をインターネットで提供するサービスを利用することも一つの方法です。

登記情報提供サービスでは、物件の住所や地番を入力するだけで、抵当権や所有権等の登記情報を確認することができます。

登記情報提供サービス 公式HP

登記情報提供サービス 公式HPただし、有料の場合が多く、また最新の情報を提供していない場合もあるので利用する際は注意が必要です。

方法3】専門家に相談して確認してもらう

不動産の抵当権等の確認は専門的な知識を必要とします。

そのため、不確実性を避けるためには、不動産や法律に詳しい専門家に相談することで確認してもらえます。

依頼する際は不動産コンサルタント、司法書士、弁護士などがその専門家として適任です。

抵当権を抹消する手続きでも上記の専門家に依頼するのは有効ですが、一般的には対応できる役割が大まかに分かれているので注意が必要です。

- 弁護士:抹消に必要な書類の取り付け交渉など

- 司法書士:抹消登記の申請手続き

不動産の抵当権を抹消する流れ

- 抵当権の抹消登記に必要な書類を用意する

- 不動産の引き渡し時に抵当権の抹消登記を行う

抵当権の抹消登記は、売買契約で不動産の売却代金が確定してから行います。

なお、抵当権の抹消方法は、住宅ローンの完済を基本としますが、それ以外の方法で抵当権を抹消する場合は、売却代金とローンの残債額の大きさで方法が変わってきます。

| パターン | 外し方 |

|---|---|

| 不動産の売却代金>ローン残債 | 売却代金を使って残債を完済 |

| 不動産の売却代金<ローン残債 | 売却代金と手持ちを合わせて残債を完済(住み替え時はローンも利用できる) |

どちらのパターンにしても、不動産の売却代金が占める割合は非常に大きくなります。

そのため、安全に抵当権を抹消するためには、なるべく高額で不動産を売ることが何よりも大切です。

ここでは、不動産に付いている抵当権を抹消する流れについて紹介します。

Step1】抵当権の抹消登記に必要な書類を用意する

抹消手続きは、物件の引き渡し及び売却代金が入ってくるタイミングで同時におこなわれます。

引き渡し等を行う日を前に、売主は以下の書類を手元にそろえておく必要があります。

- 権利証

- 登記原因証明書(司法書士に依頼)

- 委任状(司法書士に依頼)

- 印鑑証明書(3ヶ月以内に発行されたもの)

- 固定資産税等評価証明書

この他にも、場合によっては住民票なども必要になります。

通常の引き渡しでは使わない書類も多く含まれるので、事前の確認・準備が大切になります。

よってトラブルを避けるためにも売主は、売買契約締結後、物件の引き渡しが行われるまでの約1.5か月で確実に支払えるような計画を立てておく必要があります。

Step2】不動産の引き渡し時に抵当権の抹消登記を行う

抵当権付きの不動産売却は、その代金をローン残債にあてて完済した後に抹消登記をおこないます。

代金が支払われるのは引き渡し日なので、この時に抵当権抹消登記も同時におこなうのが一般的です。

不動産の引き渡し日当日の流れは、以下のようになります。

- 本人確認と書類の確認

- ローン融資を買い手がおこなう

- 税金などの精算

- 売り手から買い手へ領収書の発行

- 仲介手数料の支払い

- 司法書士への報酬支払い

- 売り手のローン返済手続き

- 抵当権の抹消登記完了

- 鍵や重要事項説明書などの引き渡し

※抵当権の抹消登記ありの場合

一般的には、買主が売主指定の銀行口座へ代金を振り込んだ後に、上記の書類を司法書士に渡し、抹消登記を依頼します。

引き渡し日当日は、抵当権の抹消登記以外にもさまざまな手続きをおこなう必要があります。

抵当権抹消にかかる税金・費用

住宅ローンを完済した後、抵当権抹消の手続きを進めることは、買主様の安心感を高めるためにも重要なプロセスです。

この手続きを適切に行うためには、法務局での登記作業が必要となりますが、その際には司法書士に依頼することが一般的です。

抵当権抹消登記に関わる主な費用は、登録免許税、司法書士への報酬、そして事前調査費用などです。

それぞれの金額相場をまとめると、以下の通りです。

| 費用の種類 | 金額の相場 |

|---|---|

| 登録免許税 | 不動産1件に付き1,000円 |

| 司法書士への報酬 | 15,000円~20,000円前後 |

司法書士への報酬は事務所によって異なるため、事前にしっかりと確認し、適切な見積もりを取得しておくことが重要です。

また、物件の数(筆数)によっても費用は変動するため、複数の物件が絡む場合は特に注意が必要です。

また抵当権抹消にかかる費用の「登録免許税」は、不動産1件につきいくらと計算します。

そのため、マイホーム(庭付き一戸建て)を売る場合は、建物+土地という見方で費用を計上するため、抹消登記費用は1,000×2+15,000=17,000円前後となります。

抵当権付き物件の売却は売れる条件と費用に注意

抵当権付き物件を売る際は、抵当権を抹消しなければいけない点に注意が必要です。

また、抵当権の抹消登記にも費用が発生するので、その点にも注意をしなければいけません。

抵当権付き物件をスムーズに売るためには、知識があり、かつ高値での売却を一緒に目指せるような、信頼できる仲介業者と契約するのが近道です。

不動産一括査定サイトなども活用して、優良業者をスムーズに見つけ出しましょう。