![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

一生住み続ける前提で持ち家を購入しても、離婚や転勤、家族構成の変化などの急な理由で売却を検討せざるを得ないケースは少なくありません。

この際、ネックになってくるのが、まだ返済が残っている住宅ローンの存在です。

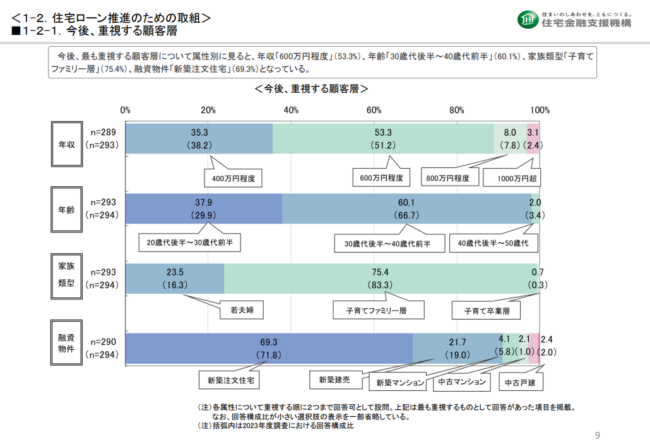

住宅金融支援機構「2024 年度 住宅ローン貸出動向調査結果」によると、金融機関が住宅ローン顧客ターゲット層で重視しているのは30代後半から40代前半までと言われています。

また、注文住宅を購入する方の約7割が住宅ローン融資を利用しており、平均融資額は3,000万円程度、平均返済期間は25~30年ほどとなっています。

そのため、40代~60代で戸建を売却する場合、ローン残債が2,000万円台~1,000万円台残っている方も珍しくないと言えます。

特に戸建売却の場合は住み替え需要が高く、一般的にローン残債あり物件の売却件数の割合が40%~50%と言われるのに対し、戸建はもう少し割合が高いと考えられます。

また、2024年3月に日銀がマイナス金利政策の解除を発表してから、2025年にかけて本格的な住宅ローン金利上昇の兆しが見られ、今後の返済負担増を回避したい方は早期に売却を進める必要があります。

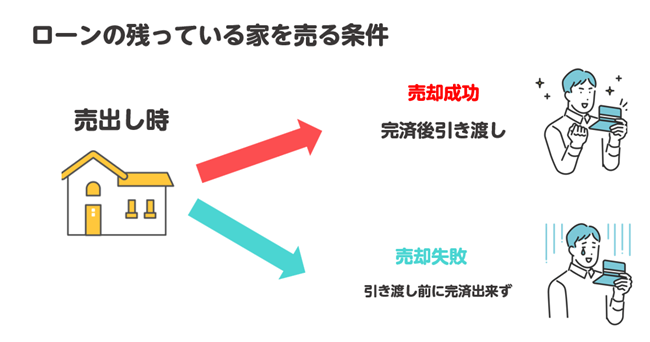

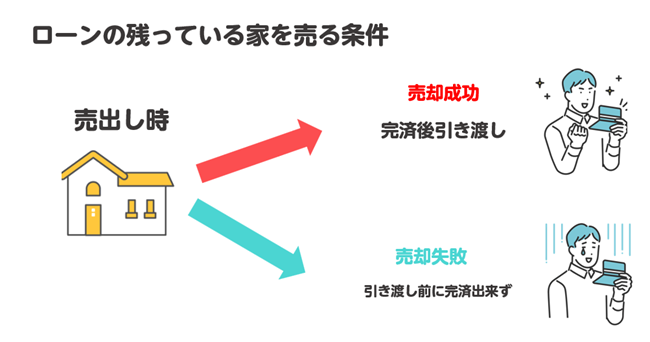

住宅ローンの残債があっても売却は可能ですが、原則、引き渡しの際に売却代金などを使って残債を完済してから引き渡しをする必要があります。

今回は、ローンの残っている戸建ての家を売却する方法や注意点を詳しく解説していきます。

| 売却査定の対応エリア | 東京都、千葉県、埼玉県、神奈川県、大阪府、兵庫県、京都府 |

|---|---|

| 高値売却の成功率 | 業界1位※調査方法:インターネットリサーチ /調査会社:GMOリサーチ株式会社 /調査期間:2021年12月24日~27日 |

| 宅地建物取引業者免許 | 国土交通大臣(2)第9297号 |

- 独自の売却方法により業界最高額※での売却を実現※他社と比較して必ず高額で売れる保証はありません。

- 業界最高水準のAI導入で概算価格がすぐ分かる

- 片手仲介100%で囲い込みリスクが一切なし

住宅ローンが残っている家でも売却は可能

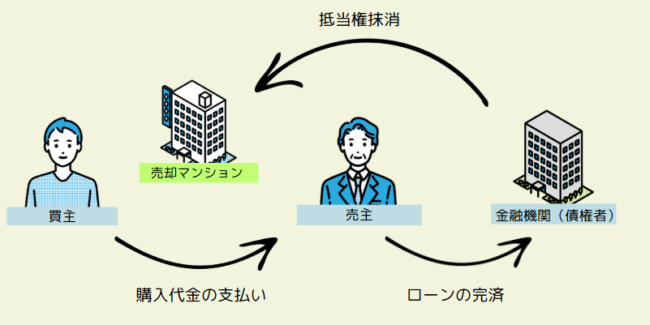

上記の通り、住宅ローンの残っている家を売却すること自体は問題なくできますが、その際には、家の売却代金などを使って、引き渡し前にローンを一括完済する必要があります。

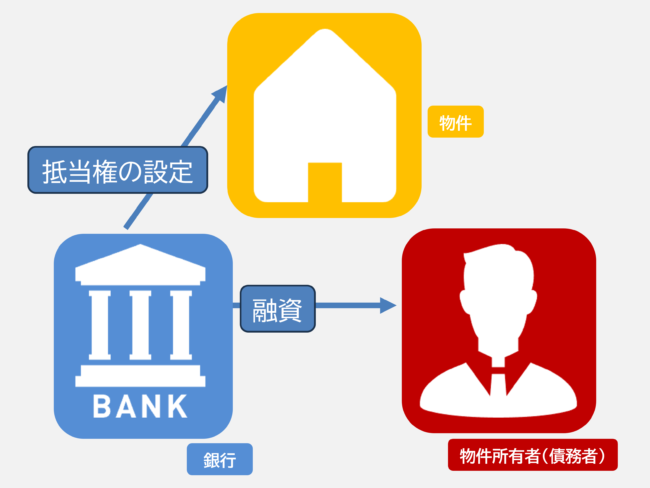

ローン一括完済が必要な大きな理由が、借入時に物件に設定した抵当権(担保)の存在です。

抵当権とはいわゆる担保のことで、金融機関が住宅ローン融資をおこなう際に、不動産へ設定をします。抵当権が設置された物件は、住宅ローンが滞納などで返済不能に陥った際に、差し押さえをして売却代金を返済に充てることができます。

前の所有者がローン融資を受けた際に設定した抵当権が残っていると、権利関係などが複雑になってしまうため、引き渡し前に必ず取り外す必要があります。

抵当権を取り外す手続きを抵当権抹消登記と言いますが、この手続きは住宅ローンの完済後に実施する必要があります。

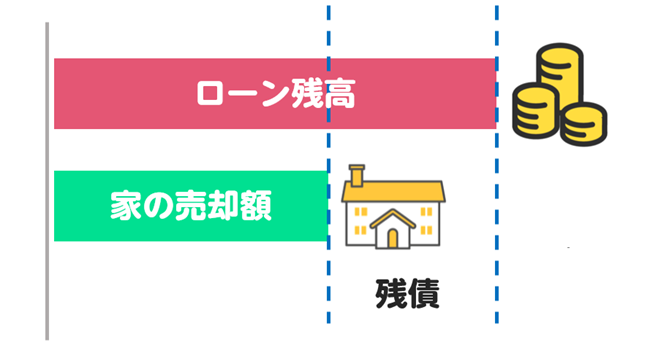

家の売却価格が住宅ローン残債を上回れば問題なく売れる【アンダーローン】

家を売却した時の手取り代金が住宅ローンの残債を上回っている場合は、その代金を用いて住宅ローンを一括返済して、抵当権抹消をすることができます。

このパターンが、ローン残債のある家を売る際には最もスムーズに売却を進められます。

頭金を多く入れた結果、現状の家の査定価格がローン残債より大幅に高額である場合は安心ですが、査定価格のほうが僅かに高いもののローン残債額とそこまで差がない場合は注意が必要です。

家の売却価格が住宅ローン残債を下回る時は注意が必要【オーバーローン】

反対に、家の売却価格が住宅ローン残高を下回る場合は、売却代金を全て使っても住宅ローンを完済することができません。

この場合は、売却代金と自己資金を合わせてローンを完済できないかどうかを確認する必要があります。

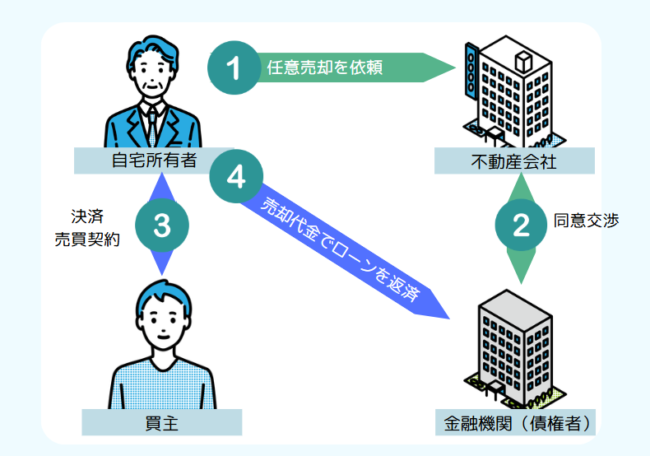

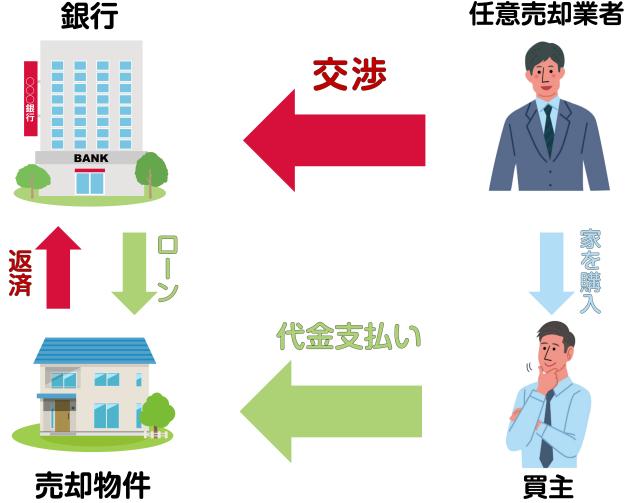

その上で、オーバーローン状態での住宅ローン完済が難しい場合や住宅ローンの返済滞納が続いていて、今後差し押さえを受けそうな場合に有効な方法が任意売却です。

任意売却では、仲介業者(任意売却業者)が金融機関と交渉をおこない、売却の許可や売却条件の設定、場合によってはローン残債の減額などを取り決めた上で、通常通りの不動産売却を進めていく方法です。

売却後もローンが残る場合は、返済先をサービサー(債権回収業者)に変更して、改めて条件を設定し直した上で再び返済を進めていきます。

住宅ローンの残っている家を売却する手順【6ステップ】

住宅ローンが残っている家を売却する手順は、下記の6ステップとなります。

- 【Step1】住宅ローン残債を確認

- 【Step2】住宅ローンの返済プラン・売却戦略を立てる

- 【Step3】査定・媒介契約

- 【Step4】販売活動・売買契約の締結

- 【Step5】銀行への連絡・司法書士の手配

- 【Step6】抵当権抹消・引き渡し(決済)

通常の家の売却と異なり、ローンが残る場合は売却代金で完済できるかの確認や一括返済の手配、抵当権の抹消などが必要になります。

ここからは、それぞれの手続きを手順に沿って解説していきます。

【Step1】住宅ローン残債を確認

まずは、現在の住宅ローン残高を正確に把握する必要があります。

ローン残債のある家を売却・引き渡しするには、売却時に全て一括返済することが求められます。

.png)

まずは現在の残高と、今後返済を続けていった場合に住宅ローンがどれくらい減少していくかを整理しましょう。

【Step2】住宅ローンの返済プラン・売却戦略を立てる

住宅ローン残高が分かったら、実際に家を売却するかどうかを考えていきましょう。

売主が貰えるのは住宅ローン残高を完済して税金などの諸費用を支払った手残りのみになるので、住み替えなどを検討している場合は売却をすべきかどうか考える必要があります。

また、売却する家の引き渡し時にローンを完済する資金は、売却代金で全て工面するケースもありますし、売却代金と自己資金を合わせて返済するパターンもあります。

どのようなパターンがあるかを事前に整理しておくと手続きが進めやすいです。

【Step3】査定・媒介契約

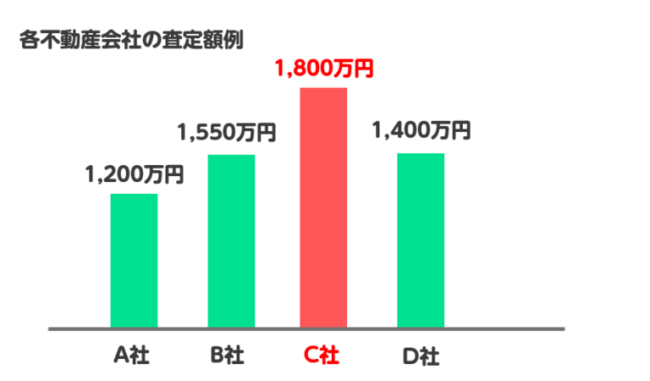

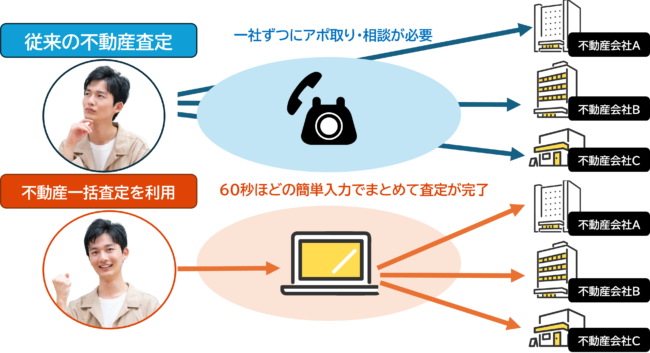

不動産会社に査定を依頼して、査定価格を確認します。

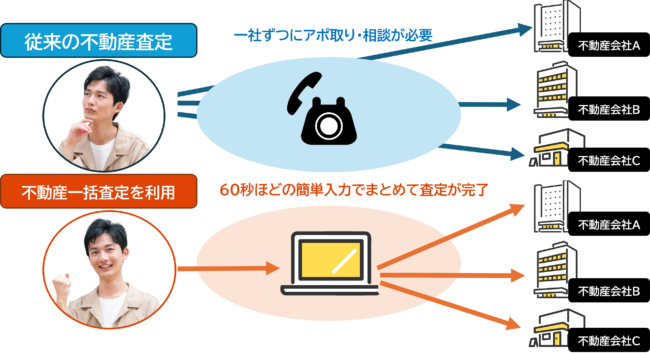

この際、不動産一括査定サイトを使って複数社の査定価格を比較することで、より高く売れる可能性が高まります。

査定価格が分かったら住宅ローン残高と比較をして、返済できそうかの確認がまず必要になります。

また、査定を依頼した不動産会社の中から絞り込んだら、媒介契約を結びます。

媒介契約は、不動産売却の仲介を依頼する代わりに、成約時には売上の一部を仲介手数料として仲介業者へ支払うことを定めた契約です。

| 契約の種類 | 契約の有効期間 | 売り手自身が買い手を見つけること | 依頼可能な業者数 | 仲介業者からの報告 ※規定されてい最低限の回数であり、実際の連絡回数は業者によって異なる |

|---|---|---|---|---|

| 専属専任媒介契約 | 3ヶ月以内 | できない | 1社のみ | 1週間に1回、メールか文書で連絡 |

| 専任媒介契約 | 3ヶ月以内 | できる | 1社のみ | 2週間に1回、メールか文書で連絡 |

| 一般媒介契約 | 3ヶ月以内 | できる | 複数社と契約可能(契約数の上限なし) | なし |

媒介契約には3種類の契約方法がありますが、特別な理由がない場合は(専属)専任媒介契約を選ぶことをおすすめします。

【Step4】販売活動・売買契約の締結

媒介契約を結んだら、物件情報のレインズへの登録や広告活動などを行っていきます。

物件広告などから問い合わせが来た場合、日程を調整して内覧を実施します。

内覧を実施して購入希望者が契約を前向きに検討したいとなった場合は、事前に購入申込書というものが売主側に送られます。

-e1768382010483.png)

購入申込書には、買主側の希望価格などの条件が記載されており、売主側は承諾するかどうかの判断をおこないます。

状況によっては要望を全面的に拒否することもありますが、買主と再び協議をした上で折衷案で合意することもあります。

条件が決定したら、不動産売買契約を結びます。

【Step5】銀行への連絡・司法書士の手配

売買契約を締結し、引き渡し日が大まかに決まったら、住宅ローンを融資している銀行(債権者)に連絡をします。

住宅ローンの一括返済はイレギュラーな手続きになるので、事前に確認をしておく必要があります。また、一括返済を実施する際は数万円程度の手数料の支払いが別途必要なことが多いです。※手数料の額は銀行によって異なる

また、ローンの残る家を引き渡す際は抵当権の抹消が必要になりますが、その際の手続きは司法書士に依頼するのが一般的です。

| 費目 | 内容 | 報酬・実費の目安 |

|---|---|---|

| 所有権移転登記 | 名義変更手続き(買主が依頼) | 3万~5万円 |

| 抵当権抹消登記 | ローン完済時の担保解除(売主が依頼) | 1万~2万円 |

| 抵当権設定登記 | 新たなローン契約時の担保設定(買主が依頼) | 2万~4万円 |

| 登記情報調査・書類作成 | 登記簿取得や申請書類作成 | 1万~3万円 |

| 登録免許税(所有権移転) | 固定資産評価額×2.0%(軽減あり) | 例:評価1,500万円→30万円 |

| 登録免許税(抵当権設定) | 債権金額×0.4%(軽減あり) | 例:2,000万円→8万円 |

| 登録免許税(抵当権抹消) | 1件あたり1,000円(建物+土地で2件) | 2,000円 |

| 報酬合計(売主側) | 主に抵当権抹消登記 | 2万~5万円 |

| 報酬合計(買主側) | 登記全般+ローン関連 | 10万~15万円程度+登録免許税 |

| 司法書士指定の有無 | 金融機関指定の司法書士に従うことが多い | 費用は事前に提示される |

| 見積書の取得 | 複数見積で相場確認が可能 | 無料 |

多くの場合は仲介業者が紹介する司法書士を利用しますが、自分で司法書士を探して依頼することも可能です。

【Step6】抵当権抹消・引き渡し(決済)

一般的には売買契約から約1ヵ月~1.5か月後に、決済・引き渡しをおこないます。※買主側が住宅ローンを利用しない場合などは、より早く実施するケースあり

決済・引き渡し当日は、売主・買主とそれぞれの仲介業者担当者、金融機関、司法書士などの立会のもとで、下記の手続きがおこなわれます。

| 決済 |

|

|---|---|

| 引き渡し |

|

住宅ローンの残っている家を売る前に確認したいポイント

ポイント1】住宅ローンの現在の残高

ローンが残る家を売却する際は、まず現在の住宅ローン残高を確認する必要があります。

現段階で住宅ローン残高がどれくらいあるのかが分からないと、家の売却価格は最低いくら必要なのかが分かりません。

会員専用サイトなどからも住宅ローン残高は確認できますが、一括返済時のルールの確認なども兼ねて、金融機関に直接確認することをおすすめします。

ポイント2】家を売却した時の価格見積もり(査定価格)

家を売却した時にいくらになるのかの見積もり(査定)も、ローンが残る家を売る際は重要な作業です。

査定価格は各社が「うちで仲介をすれば、これくらいで売れる」という予想価格なので、査定価格がローン残債額を上回っていれば安心して売却を進めることができます。

査定額は不動産会社によって異なるため、比較をして高値をつけてくれた業者に売却を依頼することで、より高く売れる可能性は高まります。

ただし、査定価格はあくまで見積もりであり、必ずその金額で売れる訳ではないので注意が必要です。また、家の売却価格(成約価格)は売主と買主の合意によって決定するので、買主の値下げ交渉を受けて成約価格が査定価格や売り出し価格から下がるパターンも多くあります。

ポイント3】家を引き渡すまでのスケジュール・売却のためにとれる期間

ローンの残る家を売却する際は、いつまでに売却・引き渡しが必要かも重要なポイントです。

転勤などが理由で、いつまでに家を売らなければいけないといった期限がある場合は、売却で不利になる可能性があるので注意が必要です。

仲介売却の場合、売り出してからいつまでに成約や引き渡しとなるかは買主とのマッチングに拠るので、事前に正確な売却期間を知ることができません。

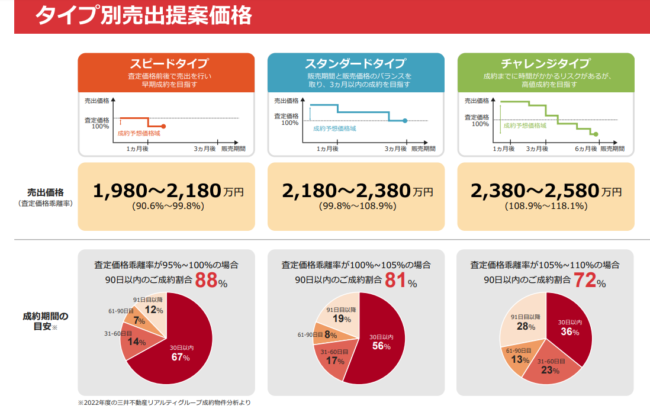

売り出し価格を適正価格よりも高めに売り出すと、その金額で成約するまでには通常より長い時間がかかります。逆に、短い期間で早く売却しようと思ったら、査定価格より若干低値で売り出すのがセオリーです。

三井のリハウス「タイプ別売出提案価格」

三井のリハウス「タイプ別売出提案価格」| 売却プラン | 査定価格 | スタンダート | チャレンジ | スピード |

|---|---|---|---|---|

| 売出提案価格 | 2,184万円 | 2,180万円~2,380万円 | 2,380万円~2,580万円 | 1,980万円~2,180万円 |

| 査定価格乖離率 | – | 99.8%~108.9% | 108.9%~118.1% | 90.6%~99.8% |

| 90日以内成約割合 | – | 81% | 72% | 88% |

そのため、売却にとれる時間が短いほど、価格が低くなる可能性が高くなり、ローン残債を返済できないリスクが増えてしまいます。

ポイント4】家を売却した時の手残りの目安

家を売却した時は成約価格がそのまま売主の手に入る訳ではなく、下記のような各種費用や税金によって引かれます。

| 税金・費用 | 内容 | 相場 |

|---|---|---|

| 印紙税 | 売買契約書に印紙を貼り付けて納付する | 500円~※売却代金に応じて決定する |

| 譲渡所得税 | 譲渡所得(売却益)に対して課される | 税率×{売却価格-(取得費+売却費用)} |

| 抵当権抹消登記費 | 抵当権と取り外すための費用 | 登録免許税(不動産1コに付き1,000円)+ 司法書士への報酬(15,000円前後) |

| 仲介手数料 | 成約時に仲介業者へ売却代金の一部を支払う | 売却額400万円超:売却額×3%+6万円 |

また、住み替えを検討している場合は、ローンの返済だけでなく新居の購入にかかる費用も工面しなければいけません。

査定価格だけでなく、実際の手取りはどれくらいの金額になるのかを、不動産会社にも相談しながら把握をしておきましょう。

住宅ローンの残っている家の売却を成功させるコツ

コツ1】不動産会社選びに力を入れる

仲介売却の場合、家の見積もり価格を算出して販売活動をおこなうのは、契約した不動産会社(仲介業者)になります。

そのため、実績が高く信頼できる不動産会社を選ぶことが、家売却を成功させる最優先ポイントとなります。

不動産会社を選ぶ際にまず利用したいのが、不動産一括査定サイトです。

不動産一括査定サイトで、営業エリアに対応している不動産会社に一括で査定を依頼して、金額を比較することができます。

査定額が高い不動産会社と契約すれば、その分高く売れる見込みは増えますが、一方で査定額が高ければ必ず高く売れるという訳ではありません。

不動産会社の実績や規模、口コミ評価や担当者の人柄なども確認した上で、総合的に判断することをおすすめします。

コツ2】売り出し価格をどう設定するか考える

不動産会社が算出した査定価格通りに売り出すか、それとも金額を調整するかは、最終的に売主が判断します。

- 不動産会社によって査定がおこなわれる(査定価格の提案)

- 売主が最終的に売り出し価格を決定(または不動産会社の提案を承認)する

- 買主と合意した成約価格を決定する

売り出し価格の設定は基本的に、下記3つのパターンがあります。

- およそ査定価格通りに売り出す【査定価格乖離率:99.8%~108.9%】

- 査定価格より高値で売り出す【査定価格乖離率:108.9%~118.1%】

- 査定価格より低値で売り出す【査定価格乖離率:90.6%~99.8%】

前述の通り、家の売却価格(成約価格)は最終的に買主との合意によって決まります。買主側から購入価格の値上げを打診することは考えにくいので、基本的には売り出し価格を高値に設定するほど、高値で成約する可能性は高まります。

ただし、査定価格より高値で売り出す場合、買主からは割高と思われて売れるまで時間がかかったり、最後まで売れ残ってしまったりするリスクも増加します。

売れ残り期間が長引くと、結局値下げをせざるを得なくなり損をしてしまうケースが多くなります。下記は首都圏の中古マンション(2023年)の売り出しから成約までの期間別の価格データですが、やはり売り出し期間が長くなるほど成約価格は売り出し価格より下がっています。

-」2024年7月31日-2-e1769576847625.png)

| 売出~成約期間 | 売出価格(万円) | 取引価格(万円) | 価格乖離率(%) | 割合(%) |

|---|---|---|---|---|

| 1ヵ月以内 | 4,889 | 4,761 | ⁻2.61% | 31.7% |

| 2ヵ月以内 | 5,102 | 4,874 | ⁻4.47% | 13.8% |

| 3ヵ月以内 | 5,085 | 4,783 | ⁻5.93% | 11.9% |

| 4ヵ月以内 | 5,241 | 4,866 | ⁻7.16% | 8.7% |

| 5ヵ月以内 | 5,020 | 4,603 | ⁻8.30% | 6.1% |

| 6ヵ月以内 | 5,224 | 4,680 | ⁻8.50% | 5.6% |

| 7ヵ月以内 | 5,204 | 4,713 | ⁻9.45% | 4.7% |

| 8ヵ月以内 | 5,272 | 4,696 | ⁻10.93% | 3.5% |

| 9ヵ月以内 | 4,833 | 4,265 | ⁻11.74% | 2.9% |

| 10ヵ月以内 | 5,079 | 4,521 | ⁻10.98% | 2.7% |

| 11ヵ月以内 | 4,921 | 4,243 | ⁻13.77% | 2.0% |

| 12ヵ月以内 | 4,542 | 4,027 | ⁻11.36% | 6.4% |

売主が家の売却にかけられる時間はどれくらいか、住宅ローンを完済できる価格は最低いくらか、、など様々な要素を加味し、仲介業者とも相談をしながら慎重に決めていく必要があります。

コツ3】売却後も経済的に無理せず生活できるか考える

ローンが残る家を売却した場合、売主が得る手残りは、ローンを完済して税金や諸費用を支払った後の金額となります。

そのため、ローンの残債額によっては手残りがほとんど無いケースも考えられます。

ローン残債がある自宅を売却した場合、ローン完済後の手残りで引っ越し費用や新居の購入費用を工面するのが難しくなる可能性もあります。

このように、無理してローンが残る家を売却すると、その後の生活が圧迫される可能性があるので注意が必要です。

- 引っ越し費用:10万円~30万円ほど(不用品の処分なども含む)

- 敷金・礼金:家賃1~2ヵ月分(賃貸の場合)

- 新生活に必要なものの購入費:20万円~50万円ほど

※小学生の子どもが1人いる3人世帯の目安

コツ4】住み替えは売却と新居入居のタイミングを調整する

今の住まいを売却して新居を購入する、いわゆる住み替えは家の売却と新居の購入・入居のタイミングも重要となります。

住み替えの際に理想的なのは、現在の住まいを売却して引き渡したタイミングで、そのまま新居に引っ越す流れです。

今の住まいの引き渡しと新居の入居までに期間があると、その間の住まいが無くなってしまうので、親族や知り合いの家に荷物を移したり、新しい賃貸物件と契約して引っ越したりする手間が発生します。

住み替えを進める方法は、大きく分けて売り先行と買い先行の2通りがあります。

| 売り先行 | 買い先行 |

|---|---|

|

|

売り先行の場合は売却代金の手残りを新居購入に使うことができますが、家の売却がいつになるか分からず、また売却代金がいくらになるかも最初は分からないので、新居選びが難しいという面もあります。

一方、買い先行は最初に新居を購入することで、売却にかける時間を十分にとることができ、高額売却に繋がりやすいです。ただし、新居購入のコストを売却代金で補填できないので、潤沢な自己資金や高額のローン借入が必要になります。

どちらの方法も一長一短である上、ローン残債がある場合はしっかり完済できるかどうかも重要になるので、住み替えはより慎重に進めなければいけません。

コツ5】つなぎ融資・住み替えローンの利用を検討する

高額のローンが残る家を売却して住み替えをする場合は、資金面での不安を抱えがちです。

資金の捻出が難しい場合に利用を検討したいのが、つなぎ融資と住み替えローンです。

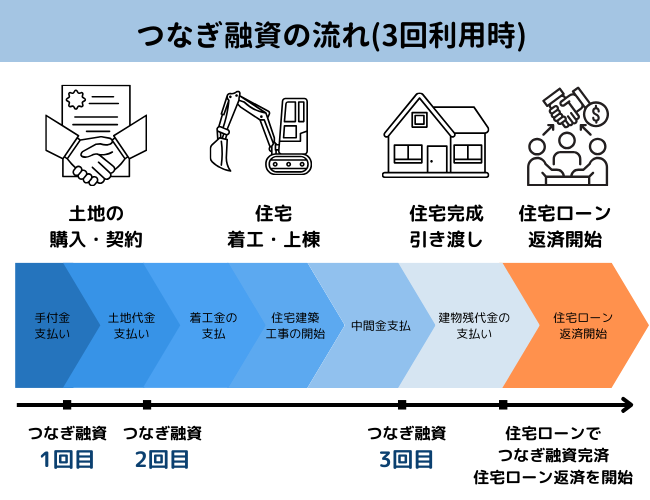

つなぎ融資とは、住宅ローンが実行される前にかかる土地購入費用や中間金、着工金などの支払い利用を目的とした融資のことです。

つなぎ融資を利用して支払いを済ませたら、住宅ローン借入後に返済をおこないます。住宅ローンによっては、つなぎ融資分もまとめて借入可能です。

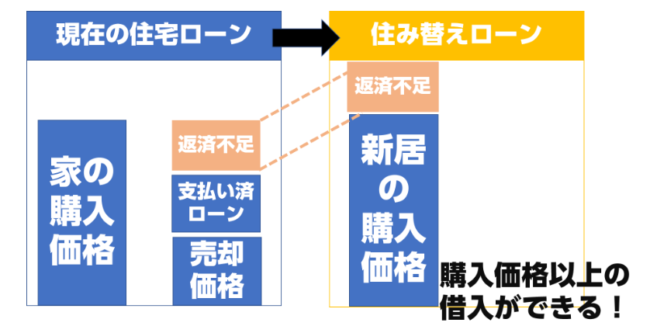

一方で住み替えローンは、新居の購入時に、売却した家のローン返済不足分を新築費用とまとめて借り入れられる商品となります。

住み替えローンを利用すれば返済不足分の完済も問題なくできますが、借入が高額になるので貸し倒れのリスクが高まってしまう点に注意が必要です。

住み替え時に注意したいダブルローン(二重ローン)とは

ダブルローンは住宅ローンが残っている家の買い替えを行う際に発生します。

名前の通り2重でローンを組んでいる状態なので、2軒分の支払いが発生します。

ダブルローンになると名義人への負担が大きくなるので、回避することをおすすめします。

支払い据え置きを活用してダブルローンを回避する

住宅ローンの中でも元金据え置きが出来る場合、ダブルローンを回避することができます。

元金据え置きは一定期間元金をそのままにして、利息だけ毎月支払うことを指します。

元金据え置きをしている間に片方のローンを完済してダブルローンを回避出来ますが、元金据え置きをした後に毎月の返済額が高くなってしまうので注意しましょう。

住宅ローンが残っている家を売る時に活用できる特例控除

住宅ローンが残っている状態で家を売る場合、なるべく売却益を高くしてローンを完済したいですよね。

家の売却益は、売る価格を高くする以外にも税制優遇措置を使って高くする方法もあります。

3,000万円特別控除・軽減税率の特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

3,000万円特別控除(マイホームを売ったときの特例)が利用できる条件というのが、居住用財産を売却した時と相続した空き屋を売却した時のいずれかの状況になった時です。

住宅ローンが残っている状態での売却となれば、居住用財産を売却に該当するので、3,000万円特別控除の利用が認められます。

ただし、以下の理由や目的で利用することができません。

- 控除の利用を第一の目的に据えて物件を購入した場合

- 控除利用のために入居を済ませた場合

- 趣味や娯楽など、自分の懐を満たすために物件を所有していた場合

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

軽減税率の特例は、居住用物件を取得していた期間の長さに応じて省都所得税率が軽減される特例措置です。

所有していた不動産を譲渡した1月1日時点で所有期間が5年を超えていた場合は、長期譲渡所得と見なされ、5年未満であれば、短期譲渡所得になります。

ただし、軽減税率の特例が適用は、譲渡した1月1日時点で10年以上もの所有期間を経ていることが1条件になっています。

| 長期保有 | 税の種類 | |

|---|---|---|

| 所得税 | 15.32% | 30.63% |

| 住民税 | 5% | 9% |

損益通算・損益控除

住宅ローンの残債額が売却益を上回った状態のオーバーローンになった場合は、マイホームの譲渡損失における損益通算及び繰越控除の特例が利用できます。

マイホーム(旧居宅)を令和7年12月31日までに譲渡して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

これらの特例を、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例といいます。

引用:国税庁HP「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」[令和6年4月1日現在法令等]

2~3月にかけて実施する確定申告で損益通算という手続きを組むと、会社側が差し引いていた源泉徴収税額が手元に戻ってくる場合があります。

繰越控除の特例の仕組みは、給与所得などから控除しきれない譲渡損失額を差し引いてなお、相殺できなかった分を翌年の給与所得から繰り越しで差し引いていくという方法です。

ただし、買い替えや住み替えを目的に実施して売却では、特例が適用されません。

住宅ローンの残っている家を売る際の注意点

注意点1】ローンの一括返済には手数料がかかる

家の売却時は、売却代金を使ってローン残債を一括で返済することが多いです。

この際、金融機関ごとに設定されている一括返済手数料がかかるので、注意が必要です。

一括返済手数料は金融機関ごとに違いますが、およそ1万円~3万円ほどとなります。

注意点2】ローンの一括返済時には銀行へ連絡が必要

ローンの一括返済はイレギュラーな返済方法のため、事前に金融機関へ連絡を入れておいた上で実施しないといけないケースが多いです。

ローン残債がある中で家を売却する場合は、なるべく早めに相談をしておきましょう。

注意点3】離婚時のローン残債の取扱いを把握しておく

結婚後に購入した家は、夫婦の共同名義かどうかにかかわらず財産分与の対象となります。

ローン残債がある場合は、下記3つの処理のいずれかを選択する必要があります。

- 売却後、代金とローン残債を分ける

- 片方が家を所有し、もう片方が評価額の50%を現金で受け取る

- 片方が家を所有し、もう片方が評価額の50%相当の財産を受け取る

なお、上記のパターンは、結婚中に購入した家が対象となります。贈与や相続で取得した家は、対象にはなりません。

注意点4】ローン残債が無くても抵当権が残っているケースがある

現在、ローン残債があるかどうかにかかわらず、以前完済した時に抵当権の抹消をしておらず今も残ってしまっているケースがあります。

多くの場合は住宅ローン完済後に抵当権抹消登記をしていない事例ですが、それ以外のケースも考えられるので、相続した物件はなぜそのようになっているかの背景を確認した上で抹消登記を進めていく必要があります。

依頼者であるXさんは、自宅の土地建物の売却を検討し、不動産業者とのやり取りを進めていましたが、自宅の土地建物の登記を確認すると、前に個人で金融業を営むYさんから借りた借金を被担保債権とする抵当権設定登記が残っていることが発覚しました。

Yさんに対する借金は、すでに完済していましたが、抵当権設定登記は抹消されずにそのまま残っていました。

そのため、Xさんは司法書士のところに行き、抵当権設定登記の抹消を依頼しましたが、Yさんが作成した解除証書(抵当権設定登記の抹消を認める書類のことです)が必要であると言われてしました。

しかしながら、Yさんとは、完済して以来一度も連絡を取っておらず、以前事務所として使用されていた物件も違う会社が入っていて、連絡を取ることすらできませんでした。

上記の事例のように、状況の確認などのために弁護士に相談するケースもあります。

住宅ローンの残っている家を売る際によくある質問

ローンの残っている家を売る際によくある質問について回答していきます。

残債がある家の売却は特に注意が必要なのでよくある質問をしっかりと見てスムーズに売却できるようにしましょう。

ローンの残っている家を売る際にかかる費用は?

主に、次にあげる5種類の費用が発生します。

- 印紙税

- 抵当権抹消登記費用

- 司法書士報酬

- 仲介手数料

- 譲渡所得税

譲渡所得税以外は、物件の売却前に準備しておくとスムーズです。

売却予定の物件の査定を行いどれくらいの費用が発生するか事前に調べておくようにしましょう。

ローンの残っている家の場合は売却とリースバックはどちらが良い?

十分な余裕がない場合は、リースバックにすることで引っ越しにかかる費用が発生することなく、まとまった現金を手にすることができます。

ただし、ローンの残っている家をリースバックする際はローン残高がリースバック業者の買取価格を上回っている場合にしか利用できないので注意しましょう。

ローン残債の確認方法は?

ローン返済予定表がない場合は、Webサイトや確定申告時に利用する残高証明書を利用しましょう。

いずれの方法でも確認できない際は、契約した金融機関の窓口で確認することが可能です。

住宅ローンがあるけど引っ越したい時の選択肢とは?

今の住まいの使い道がない場合は売却するのが最も無難な方法ですが、海外赴任などで戻ってくる予定がある場合は家を売らず、賃貸経営や空き家管理をしていくのも一つの手です。

家の資産価値を活かして賃貸に出す、または太陽光パネルの設置や駐車場経営を通して収益化をするなどの方法もありますが、こうした方法は失敗のリスクもあるので、どのように進めるか慎重に決める必要があります。

ローン中の家を離婚で売却する場合はどうする?

財産分与の方法は一般的に、家を売却して代金を分割するパターンと、片方が家に住み続けた上で別の財産も含めて等価になるよう分割するパターンの2通りがあります。

ローンが残っていて夫婦に返済義務がある場合、財産分与後にもローンが残ったら引き続き返済を行う必要があります。

ローン中の家をどうするかは個別の事情や各自の希望によって異なりますが、財産分与後もローンが残ることで別のトラブルが発生する可能性もあるため、売却して処理をしてしまった方が良いことが多いです。

法務省<財産分与を中心とした離婚に関する実態調査結果の概要>.png)

| 回答 | 回答数(人) | % |

|---|---|---|

| 住宅ローンの残額が不動産評価額 を上回っていた |

23 | 15.5 |

| 住宅ローンの残額が不動産評価額 を下回っていた |

28 | 18.9 |

| 住宅ローンの残額と不動産評価額 が同じだった |

7 | 4.7 |

| 住宅ローンの残額と不動産評価額 の多寡は不明である |

28 | 18.9 |

| 住宅ローンは残っていなかった | 62 | 41.9 |

35年ローンの家を返済途中で売ることは可能?

特に2024年3月に日銀がマイナス金利政策の解除を発表してから継続的な金利上昇も危惧されており、借入期間が長い方は出費がより大きくなるリスクがあります。

- 調査日:2025/2/15~2/18

- 調査方法:インターネットリサーチ

- アンケート対象:30歳~55歳の住宅ローンを現在利用している方+直近で組む予定のある方(世帯代表) 男女734名抽出してアンケートを実施

家売却時のオーバーローン対策には何がある?

- 完済できるように預貯金を用意しておく

- アンダーローンになるまで売却を待つ

- 不動産会社の査定額を比較して出来るだけ高く売る

- 無駄な出費を無くす・軽減する

また、ローン中の家を売却する際に使える方法としては、つなぎ融資や住み替えローンを利用する方法などがあります。

ローン中の家を売る際の税金はどうする?

例えば、譲渡所得税(所得税・住民税・復興特別所得税上乗せ)は、ローン残債の有無にかかわらず、下記の計算式で算出されます。

そのため、ローン残債が大きいと負担が重くなりすぎる可能性があるため、注意が必要です。

住宅ローン残債が一括返済できない家を売るにはどうする?

任意売却は、ローン返済不能の状態で売却して良いかの承認を仲介業者(任意売却業者)経由で金融機関(債権者)と交渉し、条件付きで売却する許可を得ます。

その後は通常通り仲介売却をおこない、代金を受け取ることができます。

ただし、任意売却は基本的にローン返済不能状態であることが認められた方が特例としておこなう方法なので、オーバーローン状態であれば必ず金融機関の許可を得られる訳では無い点に注意する必要があります。

住宅ローンの残っている家を売却したい人は不動産会社に相談しよう

ローンの残っている家を売却することは可能ですが、ローンの状態によって不動産会社や金融機関に相談する必要があります。

「住宅ローンを支払い終えていないけど家を売りたい!」と思った人はローン残債を確認してまずは不動産会社に相談しましょう。

最適の不動産会社を見つけている人は不動産一括査定サービスを活用しています。

不動産一括査定サービスは、一括で複数の不動産会社に査定依頼できるので、売却価格の相場を把握したり高値で売ってくれる不動産会社を見つけたりすることができます。

前述の通り、2024年3月にマイナス金利政策の解除が発表されてから住宅ローン金利上昇の懸念が広がっており、金利の上がり方によっては家を売却するのも現実的な選択肢の1つとなってきます。

- 調査日:2025/2/15~2/18

- 調査方法:インターネットリサーチ

- アンケート対象:30歳~55歳の住宅ローンを現在利用している方(世帯代表) 男女646名抽出してアンケートを実施

ローンが残る家を売るタイミングや売却のポイントを学び、後悔しない対応をおこないましょう。