![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

夢のマイホームを購入するとき、年収が500万円あれば住宅ローンはいくらまで借りられるのかや、頭金なしでもローンを借り入れることは可能なのかなど様々な疑問が浮かびます。

年収が500万円もあれば、十分な金額での借り入れができるうえ、ワンランク上の住宅で生活できるなど購入者に様々な影響をもたらしてくれます。

とはいえ、借り入れる金額によっては様々なリスクを伴います。

ここでは、年収500万円の方が借り入れできる上限金額と理想の借入金額のご紹介と合わせて、上限額まで借りた場合のリスク、無理なく返済していくコツを解説します。

年収500万円が借り入れできる上限額はいくら?

年収500万円の方が住宅ローンを金融機関に申し込んだ場合の上限金額は、どれくらいなのでしょうか。

金融機関によって差異はありますが、上限額のおよその目安をチェックしましょう。

上限額は最大4,900万円になるのが一般的

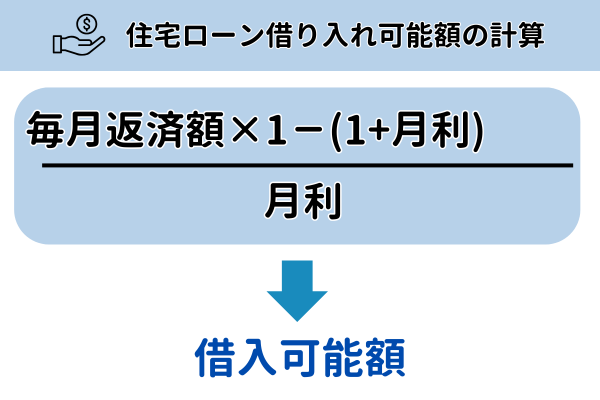

年収500万円の方が組める住宅ローンの上限額は約4,900万円になるのが一般的ですが、借り入れする金融機関によっても異なります。

これは、ほとんどの住宅ローンの借入審査の際に、上限額が年収の10倍程度に設定されると予想できるためです。

ここで気を付けたいことは、借りられる上限の金額=返せる金額ではなく、審査に通っても上限額まで借り入れると生活に悪影響が出やすいことです。

年収500万円が無理なく返せる金額は2,300万円~2,700万円

年収500万円の方が住宅ローンを金融機関に申し込んだ場合の上限金額は金融機関によって差異はあれ約4,900万円まで借り入れできます。

ただし上限まで借り入れを行った場合は返済で苦しむ確率が高く、返済が滞れば住宅の売却、差し押さえ、強制退去の処分が下ります。

このような事態にならないためにも、返済負担率20~35%以内で収まる2,300万円~2,700万円の範囲で借りるのがベストです。

年収500万円が無理なく返せる額【固定金利/変動金利】

年収500万円の方が無理なく返せる額を、固定金利と変動金利の住宅ローン別に紹介します。

【固定金利】2,700万円(返済負担率35%)以下が理想的

固定金利で住宅ローンを組む場合の理想金額は、返済負担率35%となる2,700万円以下の金額です。

返済まで一定の金利で返済を続ける固定金利の中には、全期間固定金利と固定期間選択型の固定金利の2つがあります。

前期固定金利の場合は、金利上昇のリスクがないうえ、安定した返済計画で返済が続けられる一方、固定期間選択型の固定金利は固定期間が終了タイミングで金利上昇が起きれば、その金利額が残債額に適用され増額する危険性があります。

【変動金利】2,400万円(返済負担率20~25%)以下が理想的

固定金利で年収500万円の人が住宅ローンを組む場合の理想金額は、返済負担率20~25%となる2,400万円以下の金額です。

変動金利は、固定金利よりも低金利で借りられるメリットがありますが、返済中に金利上昇のリスクがあります。

上昇すれば、当然月々の返済負担が大きくなり、生活資金や多方面にマイナスの影響を及ぼしかねません。

変動金利で借り入れをする場合は、金利上昇の影響を受けにくい2,400万円以下でローンを借り入れるのが理想です。

年収500万円の方が住宅ローンを上限額まで借りるリスク

年収500万円の方が住宅ローンを組むなら2,300万円~2,700万円、返済負担率としては35%以下の金額で借りるのが理想です。

しかし、借りられる額が5,000万円近くあるなら上限額のギリギリまで借りようと思う方も少なくはないでしょう。

ここでは、年収500万円の方が上限額まで借り入れを行った場合に伴うリスクを3つご紹介します。

リスク1】予期せぬ出費に対応できない

上限額ギリギリまでローンを借り入れると、病気や事故、納税対応、冠婚葬祭などの不測の事態に対処できない可能性が高いです。

また新型コロナウイルスのような世界規模のパンデミックに今後見舞われることも考えられます。

もし上限額ギリギリまで借り入れれば、このような事態に対処できるだけの備蓄を残すことができず、返済そのものが難しい状況に陥りやすいです。

リスク2】金利上昇によって返済がままならなくなる

低金利の変動金利で上限額まで借り入れた場合、半年に一度の金利見直しで今の金利から数%上昇することがあります。

金利が上昇すれば、月々の返済額が増額して生活資金を切り詰めてでも返済しなければなりません。

無理なく返済していくためにも、返済負担率35%以下で固定金利への切り替えを視野に入れてから借り入れを行いましょう。

リスク3】必要資金の貯蓄が難しくなる

配偶者や子供がいる家庭でマイホームにかける住宅ローンを上限額ギリギリまで借り入れしていると、子供の教育費、医療費など多方面で必要になる資金が集まりません。

貯蓄ができなければ、病気リスクやライフステージの変化に対応できないばかりか、子どもが望む教育を受けさせられないなど、不測の事態を招く恐れがあります。

年収500万円の方が無理なく住宅ローンを組むコツ

年収500万円の方が住宅ローンを金融機関から借り入れるなら、返済負担率35%以下で2,300万円~2,700万円の範囲内で借りるのが理想です。

ローンを借り入れるときは金額を意識して申請し、無理なく返済することに目を向けましょう。

コツ1】借入上限額(5,000万円前後)まで借りないように調整する

年収500万の方は4,900万円まで借り入れができますが、原則借入上限額まで借り入れるのは後の返済で苦しい思いをするのでおすすめしません。

住宅購入は理想の住宅に住めることと引き換えに、多方面で資金を支払う義務が課せられることを考えて購入を進める必要があります。

住宅ローンの借入額を安全圏で抑えることを前提として、新居選びを進めていくのが理想です。

コツ2】返済負担率を35%未満に抑える

住宅ローンの借入をするときは、無理なく返済できる金額設定の目安として、返済負担率35%未満で組むのがベストです。

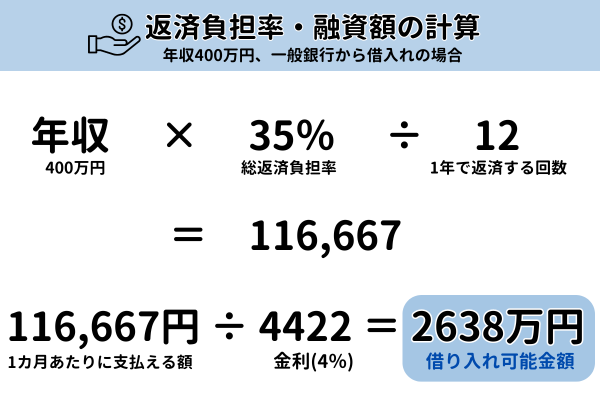

【返済比率(返済負担率)(%)=年間返済額÷年収×100】

| 年収 | 返済比率(返済負担率)の基準 |

|---|---|

| 100万円~299万円 | 20%以下 |

| 300万円~449万円 | 30%以下 |

| 450万円~599万円 | 35%以下 |

| 600万円以上 | 40%以下 |

なお返済負担率には、住宅ローン以外の借り入れ、奨学金やカーローンなども含まれています。

将来を見越して教育費や医療費などの貯蓄を作っておきたい方は、返済負担率25%以下で組むのがおすすめです。

コツ3】頭金は住宅購入価格の20%~30%用意するのが理想的

住宅ローンの借り入れを行う時、住宅購入価格全体の20%~30%の頭金を用意しておくと借入金額が減ると同時に利息分の金額も減額できます。

頭金なしでも住宅ローンの借り入れは可能※住宅ローンごとの条件にもよるですが、頭金がある方が総返済額に影響して、月々の負担を軽減できます。

コツ4】繰り上げ返済・借り換えを想定する

繰り上げ返済とは、月1回に定められた返済とは別に、好きなタイミングで出来る返済方法のことです。

通常の返済は対象が元金+利息となるのに対し、繰り上げ返済では返済の100%を元金の返済に充てることができます。

そのため、繰り上げ返済を活用できた方がトータルの返済期間は短くでき、返済額も少なくなります。

返済負担が重くなってきたタイミングでは住宅ローンの借り換えも有効で、新規借入時より審査基準が厳しくなりますが、借り換えをおこなえば適用金利は原則、必ず更に低くなります。

年収500万円の方におすすめの住宅ローン【9選】

サラリーマンの平均年収よりもやや高い年収500万円ともなれば、理想値に近い額の融資が受け取れます。

借入を申し込む金融機関によっては、返済比率35%未満まで組める一方、年収500万円でも無理なく返済できる額に留めておくのが無難です。

以下は、年収500万円の方におすすめの住宅ローンです。

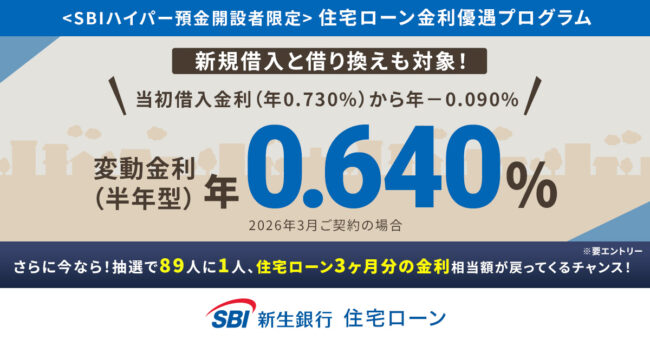

SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~3億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 一部繰上返済手数料 | 無料 |

SBI新生銀行住宅ローンの特徴は、低金利と諸費用の抑制に加え、独自の金利プランや保険オプションがあることです。

業界内でも特に競争力のある金利を提供しており、利用者にとって住宅ローンの総コストを大幅に削減することが可能で、手数料や諸経費も他の金融機関と比べて低く抑えられているため、初期費用の負担を軽減できます。

審査プロセスにおいても、SBI新生銀行は一回限りの審査で完結するシステムを採用しており、申し込み手続きの簡便さと迅速性を実現しています。

さらに、無料で一般団信が付帯されるため、契約者が万が一の事態に見舞われた場合でも、ローン残高の返済負担から家族を守ることができます。

りそな銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 一部あり |

| 事務手数料 | 33,000円+借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 一部無料 |

りそな銀行住宅ローンは大手金融機関の中でも比較的低金利なローンを提供しており、優遇金利で借入れすることも可能です。

りそなクラブの特典も豊富で、ポイント付与やコンビニATMが実質無料など、お得に活用できることもポイントでしょう。

申込み前や手続き中にかかわらずローンのプロがしっかりサポートし、該当の曜日に営業している店舗なら土・日・祝日も対応してもらえます。

住宅ローンの契約までオンラインで完結できることもりそな銀行の強みで、忙しい人にもおすすめできる相談しやすい住宅ローンです。

ARUHI住宅ローン

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

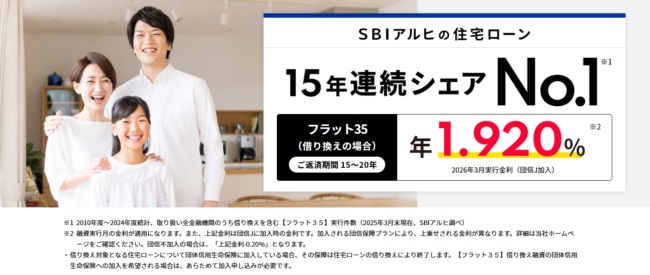

ARUHI住宅ローンは、特に「ARUHI スーパーフラット5S」というプランで業界内で高い評価を受けています。

このプランの最大の魅力は、自己資金が借入金額の50%以上ある場合に適用される、最低当初 年2.050%※(スーパーフラット【フラット35】借り換え)の低金利での長期固定金利オプションです。(2026年3月時点)

※2026年3月実行金利(団信不加入)、団信不加入・自己資金1割以上2割未満

全国に展開する店舗とビデオチャットによる相談サービスでは、専門家のアドバイスを受けられる体制を整えており、住宅ローンに関するあらゆる疑問や不安を解消できるサポートを行っています。

ARUHI住宅ローンは年収500万円の住宅購入希望者にとっても、低金利で柔軟な返済プランと、充実のサポートが受けられる魅力的な商品でしょう。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円以下) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

ソニー銀行の住宅ローンは、返済を固定金利と変動金利から選択できるうえに、500万円から2億円という広い融資範囲です。

2年から35年という幅広い返済期間ながら、すべてのローンプランで元利均等返済を選択可能で、利用者は自分に最適な返済計画を立てやすくなります。

さらに、金利上昇のリスクから守りたい顧客のために、低金利で安定した返済計画を実現するための金利プランを提供しています。

特に10年および20年の固定期間セレクト住宅ローンは、長期にわたる安定した返済スケジュールを組める理想的なプランが魅力です。

PayPay銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 保証料 | 不要 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 遅延損害金 | 年14.0% |

| 火災保険 | 付保が必要 |

| 連帯保証人 |

|

| 団体信用生命保険 | 加入が必須 |

PayPay銀行が提供している住宅ローンは、ネット銀行特有の低金利でローンが組めるほか、ニーズに適った団信プランをそろえているローン商品です。

例えば、2026年3月現在、PayPay銀行住宅ローンの変動金利(新規借入)の金利は年年0.600%~(割引適用時)となっています。

がん100%保障団信は、0.1%の金利が上乗せされるものの、がんと診断確定された時点でローン残高が0円になるうえ、給付特約まで付いてきます。

通常「がん100%保障団信」のようなプランでは、0.3%の金利が上乗せされるケースが多いですが、PayPay銀行ではたった0.1%の金利上乗せで利用できるので、万が一の備えとしては十分です。

SBIマネープラザ(銀行代理業者)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年以上50年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

SBIマネープラザは、住信SBIネット銀行とSBI新生銀行の代理店として、包括的な住宅ローンサービスを提供しています。

SBI新生銀行住宅ローンは最大2億円の融資を受けることができ、返済期間は1年から最長50年までの間で選択ができます。

この幅広い選択肢は、顧客が自身の財務状況や将来の計画に最適なローンを選べるように設計されており、なおかつ返済は固定金利と変動金利から選べます。

さらに、顧客一人ひとりに寄り添ったサポートは、SBIマネープラザの大きな特長の一つで、専門のスタッフが顧客の質問に直接回答し、住宅購入に関する不安や疑問を解消します。

また、全疾病保障や先進医療特約など、将来的な不安を軽減するための保障も提供されており、顧客がより安心して住宅ローンを利用できる環境を整えています。

住信SBIネット銀行住宅ローン(WEB申込コース)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 | 融資金額×2.2% |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 生命保険料 | 無料 |

「住信SBIネット銀行住宅ローン(WEB申込コース)」は、月々の返済負担を軽減したい方や教育費・老後の備えを設けたいと考えている方におすすめです。

変動金利の金利値が数あるネット銀行の中でも低水準で、変動金利は年0.698%~となっています。(※2026年3月時点)

注意点としては「返済負担を軽減したい」という目的に合う利率ですが、変動金利のため金利見直しのタイミングで返済額が増えてしまう恐れがあります。

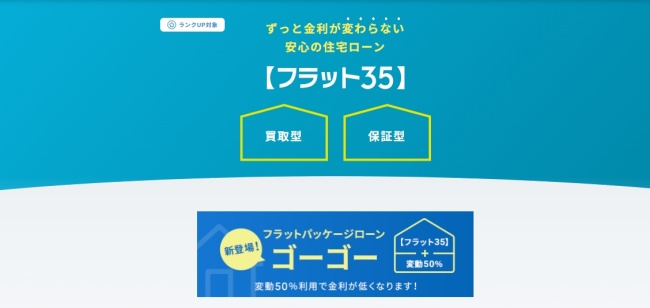

住信SBIネット銀行フラット35

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

住信SBIネット銀行のフラット35は、低金利での住宅ローン提供、全疾病保障の無料付帯、特定の年齢層や女性契約者への追加保障提供など、顧客のニーズに応える多様なメリットがあります。

特に金利が業界内でトップクラスの低さを誇ることは、長期にわたる住宅ローン返済の負担を軽減する大きな利点です。

全疾病保障が無料で付帯されるため、病気やけがで働けなくなった際にも安心して住宅ローンを利用することが可能で、40歳未満の借入者には「3大疾病50%保障」が、女性契約者には「ガン診断給付金特約」が無料で提供され、特定のリスクに対しても保護される点が魅力的です。

これらの保障プランは、住宅ローンを取り巻く様々なリスクに対して、借入者を守るための安心材料となります。

フラット35の「保証型」と「買取型」の2種類があることも、自己資金の状況に応じて最適なプランを選べる柔軟性がある点で評価できますね。

年収500万円の方が住宅ローンを無理なく返済するなら借入前から返済計画を練ることが大切

年収500万円の方なら4,900万円まで金融機関から融資を受けられますが、手取り金の50%近くを返済金に持っていかれ生活圧迫などのリスクを伴います。

住宅ローンを組むときは、無理なく返済できることを前提に、定年までに完済できる返済計画を立ててから借り入れを行うのがおすすめです。