![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

土地を売却すると、税金が発生するということは意外と知られていません。

土地を売却する際に課される税金は印紙税、登録免許税、所得税、住民税などがありますが、売却した金額や条件によっても課税額や課税条件は変わることがあります。

土地売却でかかる税金について事前に知っておかないと売却後の手残りが見込みと大きく異なるということになりかねませんし、発生した税金は正しく納付をしないとトラブルになってしまうので注意しましょう。

- 税金はどのようにして計算される?

- 3,000万円特別控除を初めとした控除の適用条件は?

- 確定申告をおこなう条件は?

- 最新の税制はどうなっている?

- 税金はいつ、どのように納付すればいい?

今回は、土地売却でかかる税金の内容と計算方法、納税方法や節税のポイントについて解説していきます。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

土地売却にかかる5種類の税金

所有する土地を売却すると、売主は以下の税金を所定の期日までに納税しなければなりません。

| 土地売却で発生する税金 | 納付方法 |

|---|---|

| 印紙税 | 売買契約締結時に収入印紙を貼り付けて納付 |

| 登録免許税 | 登記時に納付 |

| 譲渡所得税(所得税・住民税・復興特別所得税) | 確定申告で納付(引き渡しの翌年2月16日から3月15日まで) |

| 消費税 | 仲介手数料、司法書士報酬、銀行手数料などを支払い時に発生 |

| 法人税・法人住民税・法人事業税 | 事業年度終了日の2ヵ月前以内に納付 |

土地売却で発生するこれら税金は、納税額はもちろんのこと、納税する時期も異なります。

特に所得税・復興特別所得税、住民税は、土地売却を終えてから申告・納税を行うので、納税のし忘れに気を付けなければなりません。

ここからは、土地売却を行って発生する税金の特徴や税率について解説していきます。

1】印紙税

印紙税は、印紙税法で定められた課税文書にかかる税金で、土地の売買契約書を作成した際に支払う必要があります。

土地売買の際の印紙税は、契約書の金額や内容に応じて変動します。

| 契約金額 | 税額 | 軽減税率適用時の税額 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円超・10万円以下 | 200円 | 200円 |

| 10万円超・50万円以下 | 400円 | 200円 |

| 50万円超・100万円以下 | 1000円 | 500円 |

| 100万円超・500万円以下 | 2000円 | 1000円 |

| 500万円超・1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超・5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超・1億円以下 | 60,000円 | 30,000円 |

| 1億円超・5億円以下 | 100,000円 | 60,000円 |

| 5億円超・10億円以下 | 200,000円 | 160,000円 |

参照:国税庁|印紙税額の一覧表

印紙税額は、契約書に記載された取引価格(成約価格)によって、上記のように定められています。

発生した印紙税の金額相当の収入印紙を、消印をして契約書に貼り付けて、納付をします。

なお、該当する金額の印紙(小切手)を、正式なもの(買主が保管)と保存用(売主が保管)の2枚に貼り付けるので、売買契約書の印紙代は一般的に上表の2倍となります。

※保管用の契約書をコピーで対応するケースもあります。

2022年5月の宅地建物取引業法改正で、売買契約でも電子契約の対応可能となりましたが、現時点では、電子契約の場合には印紙税の納付は不要となっています。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

国税庁HP 「第7節 作成者等」((作成等の意義))

2】登録免許税

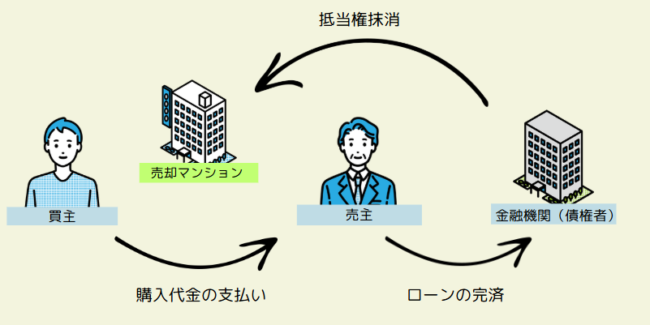

登録免許税は、その名の通り登記をおこなう際に支払われる税金です。

土地の売買の時は、売主側が抵当権抹消登記、買主側が所有権移転登記をおこなうのが一般的で、いずれも免許登録税が発生します。

抵当権抹消登記とは、土地が住宅ローンの担保となっている場合に設定される抵当権を抹消(解除)する登記です。

住宅ローンなどを組むとき、金融機関が融資の担保として土地や建物に設定する権利で、主に、住宅ローンの返済がままならない物件オーナー(債務者)に対して債権の履行を確保するための権利です。

もしも、ローンの返済が滞る事態に陥ったり、返済不能となれば、以下のような形で抵当権が行使されます。

- 不動産の差し押さえ

- 不動産を競売にかけ、発生した代金をローンの弁済に充てる

※住宅ローンを返済する際には、特定の期限が定められており、もし期限を過ぎてもなお借入金が残っている場合に備えて、金融機関は抵当権を利用します。

参照:民法|第369条・抵当権より

抵当権抹消登記の場合、不動産1件(1筆)につき1,000円の登録免許税がかかります。

戸建て住宅を敷地ごと売る場合は、建物と土地で1件+1筆となり、2,000円の登録免許税がかかります。

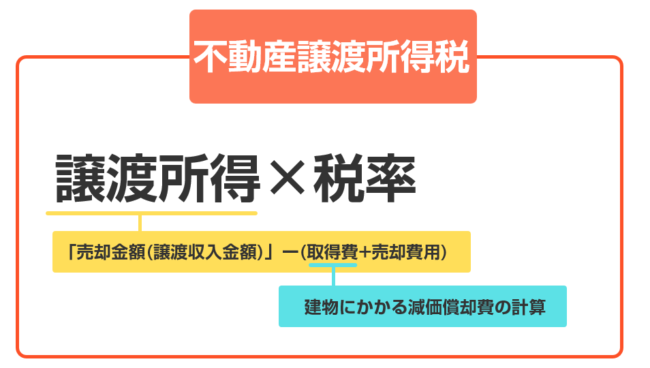

3】譲渡所得税(所得税・住民税・復興特別所得税)

土地を購入(取得)した時にかかったコストを売却で得た利益が上回る場合、その差分(譲渡所得)に対して税金が課されます。

土地を購入(取得)した時にかかったコストを売却で得た利益が上回る場合、その差分(譲渡所得)に対して税金が課されます。

この税金は「譲渡所得税」とも呼ばれますが、実際にこのような名称の税金は無く、課税額は所得税・住民税・復興特別所得税※にそれぞれ課税される形で納付されます。

※2011年に発生した東日本大震災の復興資金の徴収を目的としたもので、2013年1月1日~2037年12月31日にわたって課税されます。

税率は基本的に、土地の所有期間が5年以下か5年超かによって、下記のように変わります。

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

また、所有期間が10年を超えると、10年超所有軽減税率の特例で、更に下記の条件で税率が引き下げられます。

| 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円超の部分 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

譲渡所得税の詳しい計算方法については、下記の記事を参考にしてください。

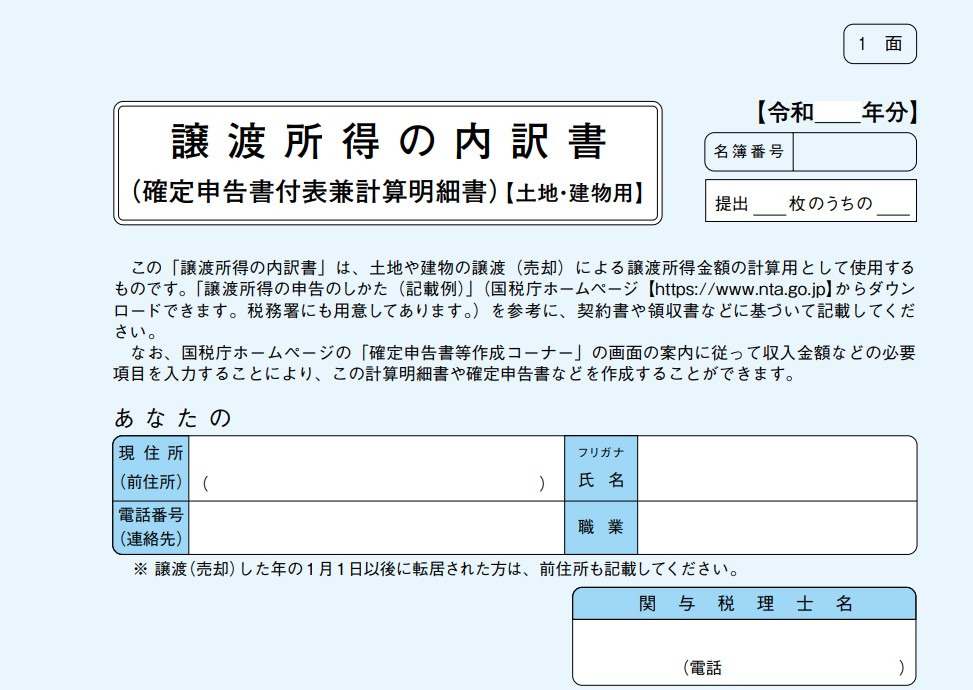

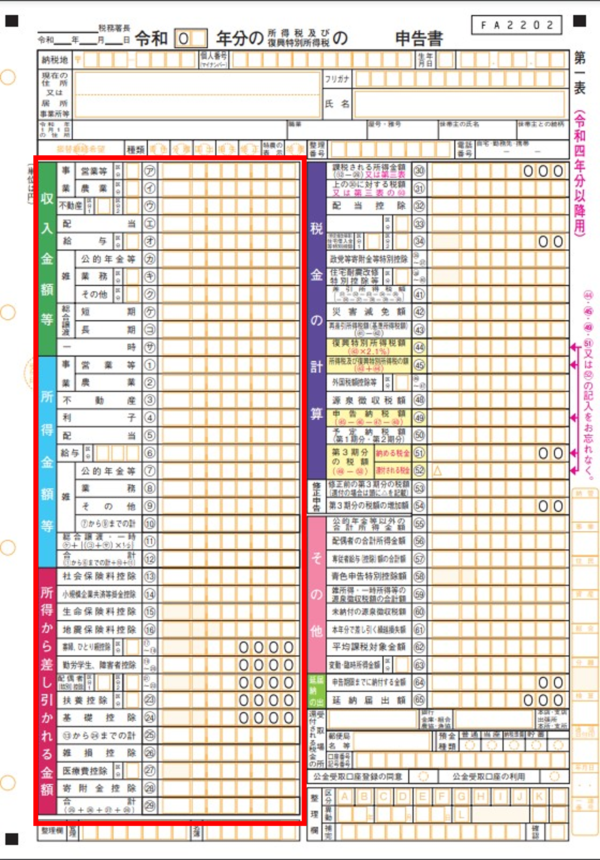

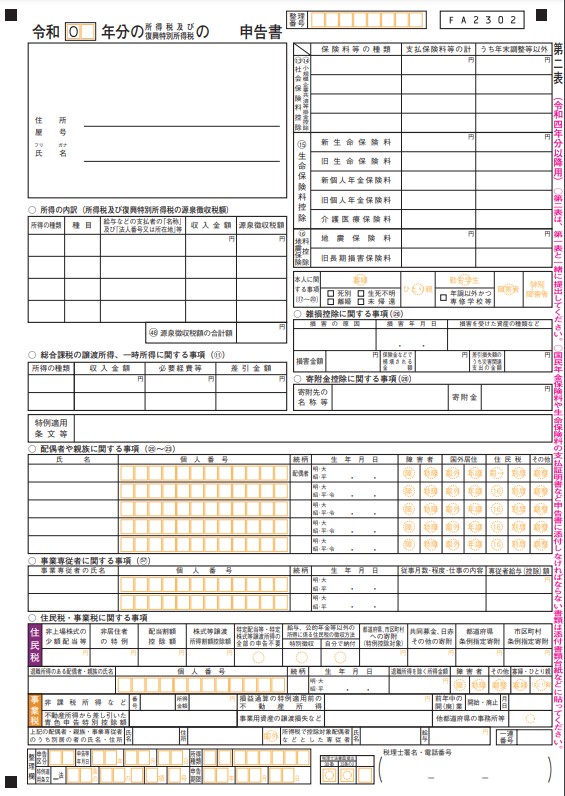

譲渡所得税が発生した場合は、引き渡しの翌年2月16日から3月15日までに確定申告をする必要があります。

※2月16日または3月15日が土日の場合、翌月曜日が期限になる

2025年度の確定申告期限(2月17日~3月17日)

2025年度の確定申告期限(2月17日~3月17日)4】消費税

一般的に、土地の売買に際しては、取引対象の土地そのものには消費税は課せられません。

しかし、不動産会社に仲介を依頼して売却した場合や抵当権抹消登記の手続きに関わる報酬、住宅ローンの繰り上げ返済など、土地売却時の費用や手数料には消費税(10%)が発生します。

その中でも、消費税が最も高額になるのは仲介手数料です。

仲介手数料は、土地を不動産会社の仲介で売却したときに発生する成功報酬で、売却価格に応じて上限額が設けられています。

| 売却価格(税抜) | 仲介手数料の上限額 |

|---|---|

| 200万円以下 | 取引物件価格(税抜)×5%+消費税 |

| 200万円超~400万円以下 | 取引物件価格(税抜)×4%+2万円+消費税 |

| 400万円超 | 取引物件価格(税抜)×3%+6万円+消費税 |

一般的に、売主が支払う仲介手数料は、消費税を含めて上限額を支払うケースが多いです。

5】法人税・法人住民税・法人事業税

法人が土地を売却した場合、発生する税金(譲渡所得税)は、法人税(法人住民税・法人事業税)として、他の課税対象も含めて一括で課されるようになります。

土地売却における税金(譲渡所得税)を計算する方法

前述の通り、土地売却にかかる譲渡所得税は、以下の計算式で求められます。

とはいえ、上記の計算方法は簡単ではなく、各項目を算出する際も複雑な計算が必要になるケースがあります。

ここからは、土地売却にかかる税金の算出方法を、ステップに沿って解説します。

- Step1】売却した土地の取得費を算出する

- Step2】売却費用(譲渡費用)を計算する

- Step3】特別控除額を計算する

- Step4】譲渡所得(土地売却で発生した利益)を計算する

- Step5】それぞれの金額を計算式に当てはめる

Step1】売却した土地の取得費を算出する

取得費とは不動産の取得にかかった費用のことです。

- 設計変更費用

- 増改築リフォーム費用

- 仲介手数料

- 不動産取得税

- 登録免許税や登記手数料

- 契約書の印紙代

- ローン事務手数料

- ローン保証事務手数料

- 固定資産税・都市計画税の精算金

- 抵当権設定の登録免許税や登記手数料

- 建物に付属する設備費

- 建築費や工事にかかった諸費用

- ローン借入日~所有開始までにかかったローン金利

- ローン借入日~所有開始までにかかったローン保証料

- ローン借入日~所有開始までにかかった団体信用生命保険料

注意点として、土地の取得費は土地の購入コストとみなされるもののみが対象となります。

例えば、建物+土地で購入した後に更地化した場合、建物の購入費用は土地の取得費として計上できません。

取得費を計算する際は、まず取得費として計上できそうな費用の証明書類などを整理することから始めなければいけません。

取得費の情報が全くない相続地などの場合は、売却価額の5%相当が取得費として適用されます。

Step2】売却費用(譲渡費用)を計算する

売却費用(譲渡費用)とは、不動産を売却する際に支払った関連費用のことです。売却費用には、以下のようなものが含まれます。

- 仲介手数料

- 印紙代

- 立退料

- 取り壊し費用

- 売買契約の違約金

- 登録免許税

ここで注意をしたいのが、売却費用(譲渡費用)は売却のために支払った費用と認められる必要があるという点です。

例えば、土地境界が曖昧なので測量をおこなう場合、この測量(測量費用)は売却時に売買契約書で正しい面積記載が必要だからおこなったとみなされる必要があります。

売却よりかなり前に土地測量をおこなった場合、上記の目的が一因だったとしても売却費用(譲渡費用)として認められない可能性があります。

Step3】特別控除額を計算する

次に、今回の土地売却での控除額を計算します。

土地売却で利用できる控除の種類と内容については、詳しく後述しています。

Step4】譲渡所得(土地売却で発生した利益)を計算する

譲渡所得は、以下の計算式で求めます。

Step5】それぞれの金額を計算式に当てはめる

ここまでで求めた値を上記の計算式に当てはめれば、税額を算出することができます。

土地売却で使える特例控除

土地の売却では、以下5つの特例控除を利用できます。

| 特例控除 | 利用できるケース |

|---|---|

| 長期譲渡所得の1,000万円特別控除 | 2011年・2012年に取得した土地を売却する場合 |

| 5,000万円の特別控除の特例 | 公共事業のために土地を売却する場合 |

| 2,000万円の特別控除の特例 | 特定土地区画整理事業のために土地を売却する場合 |

| 1,500万円の特別控除の特例 | 特定住宅地造成事業のために土地を売却する場合 |

| 800万円の特別控除の特例 | 農地保有の合理化のために土地を売却する場合 |

参考:譲渡所得の特別控除の種類|国税庁より

ここからは、それぞれの控除・特例の内容をくわしく見ていきます。

長期譲渡所得の1000万円特別控除

2011年1月1日から2012年12月31日までに取得した土地を売却・譲渡した場合、譲渡所得を1000万円控除できます。

ただ、この特例は親族から相続した土地を売却する場合などには適用できないので注意しましょう。

5,000万円の特別控除の特例

収用(国家が公共利用のために買い取って利用すること)など、公共事業が理由で土地を売却した場合、譲渡所得から最大5,000万円を控除できます。

この特例は収用された土地すべてに使えるのではなく、さらに細かい条件が設定されています。

- 売却した日が国の公示を受けてから6ヶ月以内

- 売却した人が最初に買い取りの申し出を受けている(6ヶ月以内に相続した場合を除く)

- 固定資産としての土地を売却した場合

また、土地の収用を受けたときは複数の特例を利用できますが、以下の特例を受けた場合、5,000万円の特別控除は利用できません。

- 収用等の場合の代替資産の特例

- 収用等の場合の交換処分の特例

- 優良住宅地の形成のために土地等を譲渡した場合の長期譲渡所得の課税の特例

2,000万円の特別控除の特例

土地の区画整理事業、住宅街区整理事業、第一種市街地再開発事業などの整理・開発で土地を売却した場合、譲渡所得から2,000万円を控除できます。

ただ、この特例を利用するためには、施行された区画面積が30ha以上でないといけません。

また、以下の特例をすでに受けている場合は、この特例を合わせて受けることはできません。

- 居住用財産・事業用資産の買い替えや交換の特例

- 大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例

- 認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例

- 土地の長期譲渡所得の1000万円特例控除

1,500万円の特別控除の特例

住宅地の造成事業などで土地を売却した場合、以下の条件のうち1つに当てはまれば譲渡所得税を1,500万円控除できます。

- 地方公共団体などがおこなう住宅の建設や宅地の造成のために売却した

- 収用などの事業をおこなう者に収用の対償地にあてるために売却した

- 民間の宅地造成事業・住宅建設事業のために売却した

- 公有地拡大のため、法律に則って買い取られた

この特例は控除額が1,500万円と低く、他に不動産を一緒に売却した場合も譲渡所得から上限1,500万円しか控除できません。

他にも使える特例控除があるなら、控除額を照らし合わせてより条件の良いほうを選ぶようにしましょう。

800万円の特別控除の特例

農用区域内の農地を法律に則って認定農業者などに譲渡した場合は譲渡所得から800万円を控除できます。

相続した土地を売却する際の特例控除

相続した土地を売却する際には、次の特例を利用できます。

- 取得費加算の特例

- 相続空き家3000万円特別控除

それぞれの特例は併用ができないので注意しましょう。

以下にそれぞれの特例を紹介します。

相続税の取得費加算の特例

取得費加算の特例は、譲渡所得を計算する際の取得費で、土地にかかった相続性の一部を加算できる特例です。

取得費加算の特例は、譲渡所得を計算する際の取得費で、土地にかかった相続性の一部を加算できる特例です。

相続税の納税者が、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日まで(3年10ヶ月以内)に土地を売却する際に利用できます。

適用要件としては、次の要件があります。

- 相続や遺贈によって財産を取得した者であること

- 財産を取得した者に相続税が課されていること

- 相続開始から3年10か月以内に土地を売却すること

相続税額の一部を取得費として譲渡所得から差し引けるため、譲渡所得税を減額できます。

相続した空き家を売却する際の3,000万円特別控除

被相続人が一人で住んでいた家屋の土地を相続してから3年以内に売却する際に、最大3000万円の控除が受けられます。

被相続人が一人で住んでいた家屋の土地を相続してから3年以内に売却する際に、最大3000万円の控除が受けられます。

相続から売却までに居住や貸付用に土地が使われていないことが条件の一つです。

被相続人から相続した家屋を取り壊した土地の売却であることや、売却価格が1億円以下であることなどが提供要件として挙げられます。

譲渡所得から控除額3,000万円を差し引けるので、物件によっては譲渡所得税を非課税にすることも可能です。

土地売却にかかる税金の計算シミュレーション

土地を売却する際には、複数の税金が発生します。

主なものとして、譲渡所得税、印紙税、登録免許税が挙げられます。

これらの税金がどのように計算されるのか、具体的なシミュレーションを通じて解説します。

譲渡所得税の計算シミュレーション

譲渡所得税は、土地の売却によって得た利益(譲渡所得)に対して課される税金です。

譲渡所得は以下の式で計算されます。

譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)

- 譲渡価額(売却価格):3,000万円

- 取得費:1,500万円

- 譲渡費用:100万円

この場合、譲渡所得は以下の通りです。

譲渡所得 = 3,000万円 -(1,500万円 + 100万円)= 1,400万円

譲渡所得に対する税率は、土地の所有期間によって異なります。

- 短期譲渡所得(所有期間5年以下):約39.63%

- 長期譲渡所得(所有期間5年超):約20.315%

所有期間が5年を超えている場合、税額は次の通りです。

印紙税の計算シミュレーション

印紙税は、売買契約書などの文書に課される税金で、契約金額に応じて税額が定められています。

登録免許税の計算シミュレーション

登録免許税は、所有権移転登記にかかる税金で、固定資産税評価額に一定の税率を掛けて算出します。

- 固定資産税評価額:2,000万円

- 税率(所有権移転登記):2.0%

この場合、登録免許税 = 2,000万円 × 2.0% = 40万円となります。

土地売却後の税金の納付時期【タイミング】

譲渡所得税の納付時期

譲渡所得税は、土地を売却した翌年の確定申告期間中に申告・納付が必要です。

- 確定申告期間:2月16日〜3月15日

- 納付期限:申告と同じ3月15日

復興特別所得税も同時に納付する必要があるため、税額を事前に試算し、資金準備しておくことが重要です。

印紙税の納付時期

印紙税は、売買契約書作成時に収入印紙を貼付・消印することで即時納付されます。

貼付を怠ると過怠税の対象となるため、契約時の対応が必須です。

登録免許税の納付時期

登録免許税は、所有権移転登記の申請と同時に納付します。

登記申請時に必要額の収入印紙を貼付して支払うため、通常は引き渡し時に納付となります。

土地売却の支払い滞納・延滞の罰則・ペナルティ

譲渡所得税・住民税の納付が遅れた場合の罰則・ペナルティ

譲渡所得税は、売却をした翌年に確定申告をして納付をおこないます。

確定申告をすれば毎年支払う所得税・住民税に納付分が上乗せされるので、それを支払うという対応になります。

確定申告の対応が遅れた場合は、下記のようなペナルティが発生します。

| ケース | 発生するペナルティ |

|---|---|

| 数日〜1ヶ月以内の遅れ | 延滞税(年利7.3%または14.6%、日割計算) +無申告加算税(最大20%)の可能性 |

| 1年以内の遅れ | 督促状送付・延滞税の加算が継続しておこなわれる |

| それ以上の遅れ | 口座などの差し押さえの可能性が発生する |

印紙税の納付が遅れた場合の罰則・ペナルティ

不動産売買契約書には、契約金額に応じた収入印紙の貼付と消印が必要です。

収入印紙の貼り付けを怠ってしまった場合は、下記のようなペナルティが発生します。

| ケース | 発生するペナルティ |

|---|---|

| 印紙の貼り忘れ | 本来の印紙税額の3倍の過怠税が発生する |

| 消印のし忘れ | 本来の印紙税額と同額の過怠税が発生する |

土地売却時の税金に関する動き・変更点【2025年】

動き1】買換え特例や損益通算および繰越控除などの年内実施

買換え特例や損益通算などの特例は、令和7年度(2025年度)税制改正大綱では2025年12月31日までの譲渡が対象となっています。

この特例は長年適用されてきたものなので引き続き適用される可能性が高いですが、来年も継続されるかどうかは来年度の税制改正大綱に記載されるようになります。

動き2】住宅ローン控除制度が2026年以降も延長されるか

住宅ローン控除(住宅ローン減税)とは、特定の条件を満たす物件の新築や増改築で住宅ローン借入をおこなった場合、年末のローン残高に応じた額が所得税から減額されるという制度です。

この制度があることで持ち家購入の負担が軽減されており、中古戸建の購入が促進された部分も少なからずありました。

令和7年度税制改正において、住宅ローン減税の制度内容が変更されました。

<令和7年度税制改正のポイント>

以下のとおり、令和6年と同様の措置を引き続き実施。

○ 借入限度額について、子育て世帯・若者夫婦世帯※が令和7年に新築住宅等に入居する場合には、令和4・5年入居の場合の水準〔認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円〕を維持する。

※1:年齢19歳未満の扶養親族を有する者、※2:年齢40歳未満であって配偶者を有する者又は年齢40歳以上であって年齢40歳未満の配偶者を有する者が、住宅ローン減税の適用を受ける場合(※1又は※2に該当するか否かについては、入居した年の12月31日時点の現況による)が対象となります。

○ 新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和7年12月31日(改正前:令和6年12月31日)に延長する。

この制度は年度ごとに期限が設定されますが、2025年(令和7年)に関しては昨年に引き続き実施されることになりました。

この制度が2026年以降は実施されない場合、売買市場に影響する可能性があります。

土地売却にかかる税金の注意点

注意点1】取得費が不明な場合は課税額が増える恐れがある

取得費が不明な場合、税務上は概算取得費(譲渡価額の5%)として処理されます。

この結果、実際の取得費よりも小さく見積もられ、課税される譲渡所得が増えてしまうリスクがあります。

たとえば、実際の取得費が1,500万円であるにもかかわらず、譲渡価額3,000万円の5%=150万円で計算されると、課税額が大幅に増えることになります。

契約書や領収書など、証明書類の保管が重要です。

注意点2】特例控除の適用条件を満たすか事前に確認する

3,000万円特別控除や軽減税率の特例などは、適用条件を満たさなければ利用できません。

たとえば、3,000万円特別控除の要件には、居住用であること、親族への譲渡でないこと、前後2年以内に同様の特例を使っていないことなどがあります。

条件に合致しないまま申告を行った場合、後日否認され追徴課税のリスクがあるため、制度適用の可否は事前に必ず確認しましょう。

注意点3】ルール通りに申告・納付しないとペナルティが発生する

確定申告を怠ったり期限に遅れた場合、無申告加算税や延滞税、重加算税が課されるおそれがあります。

| 違反内容 | ペナルティ | 内容 |

|---|---|---|

| 無申告 | 無申告加算税 | 原則15%、50万円超部分は20% |

| 遅延納付 | 延滞税 | 年率最大7.3%、日割計算 |

| 虚偽申告 | 重加算税 | 原則35%、悪質な場合は40% |

不動産売却では納税額が高額になりやすいため、正確かつ期限内の申告が求められます。

注意点4】複数の特例が併用できないケースがある

土地売却に関連する特例の中には、併用が認められていないものもあります。

- 3,000万円特別控除と買換え特例は併用不可

- 軽減税率の特例と3,000万円控除は併用可

売却目的や将来の買換え予定など、状況によって最適な特例の選択が異なるため、税理士などの専門家と相談しながら適用判断を行うことが重要です。

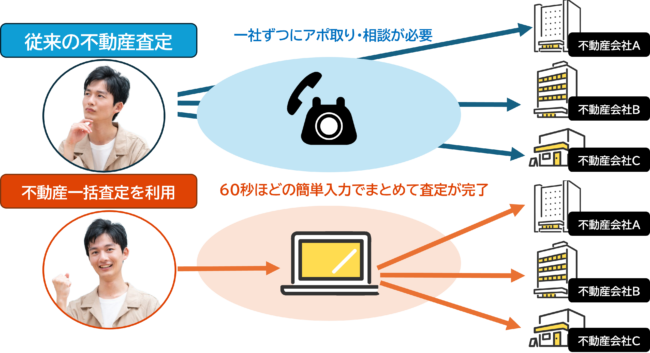

土地売却を成功させるには不動産会社選びが重要

土地売却でかかる税金には成約価格が高額になるほど課税が重くなるものもありますが、基本的には土地が高く売れるほど、手取りの金額・割合は大きくなります。

そのため、まずは土地売却を成功させることが重要ですが、売却成功のために最も重視したいのが不動産会社選びです。

不動産会社を選ぶ基準は様々ありますが、まずは各社の査定額を比較して、査定結果が良い会社を候補とするのが良いでしょう。

-1-e1728840515926.png) 不動産売却時の不動産会社選びで重視することは何ですか?(株式会社グローベルス調べ)

不動産売却時の不動産会社選びで重視することは何ですか?(株式会社グローベルス調べ)- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2024年10月1日~10月8日

- アンケート実施人数:1201人(男性:600人 女性:601人)

- 回答者年齢:30代:213人、40代:438人、50代:511人、60代:39人

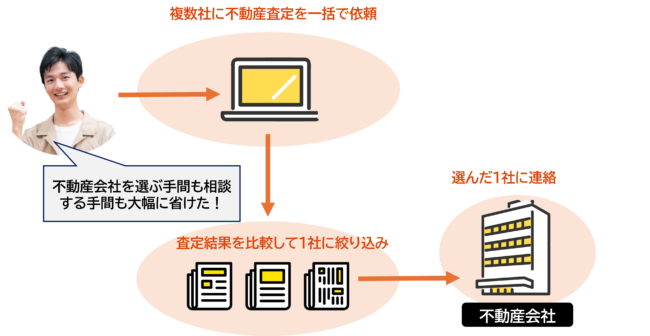

複数社の査定額をスムーズに比較できるサービスが、不動産一括査定サイトです。

所要時間60秒ほどの簡単な記入情報を送信すれば、平均最大6社に査定依頼ができます。

査定額を比較すれば、どこと契約すれば高値で売れるかが簡単にわかりますし、地域を記入すれば査定に対応する業者が一覧表示されるので、対応業者を1社ずつ探して連絡する手間が一気に省けます。

こちらにおすすめの査定サイトや活用のコツがまとめてあるので、ぜひご覧ください。