![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

相続した土地を売却する際には、さまざまな税金が課されることをご存じでしょうか。

相続税に加え、売却時には利益(譲渡所得)にも税金が発生しますが、特別控除を活用すれば税負担を軽減することも可能です。

また、土地売却には諸費用の計算方法や手続きの知識も必要であり、適切な準備を行うことが成功へのカギとなります。

この記事では、相続した土地を売却する際のメリット・デメリットや、売却にかかる税金や計算方法、節税特例について分かりやすく解説します。

相続した土地を売却するメリット

相続した土地は自宅を建てたり、アパートや駐車場として貸し出したりすることも可能です。

ここでは、他の選択肢と比較検討するための材料として、土地を売却する主なメリットを紹介します。

- 固定資産税の支払いが不要になる

- 相続税の支払いに充てることができる

- 土地管理の手間を省ける

メリット1】固定資産税の支払いが不要になる

相続した土地を保有していると、毎年固定資産税を支払う義務があります。

固定資産税は土地や建物の所有者に課せられる税金で、土地の評価額に基づいて計算されます。

土地を売却することで所有者としての責任がなくなり、固定資産税を支払う必要がなくなるため、経済的な負担を軽減できます。

メリット2】相続税の支払いに充てることができる

相続税は遺産を受け取った人が支払う必要がある税金であり、相続した土地の評価額が高ければ相続税も高額になります。

土地を売却することで売却代金を相続税の支払いに充てることが可能なため、現金で支払う際の負担を軽減できます。

相続税の申告・納付期限は通常、相続が発生してから10ヶ月以内です。

期間内に現金で相続税を支払わなければならないため、納税資金が不足している場合は売却を選ぶといいでしょう。

メリット3】土地管理の手間を省ける

相続した土地を持ち続けると空き地であれば草刈りや清掃が必要になり、建物がある場合は維持管理や修繕が求められます。

土地や建物の維持管理は労力や費用がかかるため、土地活用の見込みがなければ売却するのがおすすめです。

相続した土地の売却にかかる税金

ここでは、相続した土地の売却にかかる税金を紹介します。

- 相続税

- 登録免許税

- 印紙税

- 譲渡所得税

相続税

相続した土地や財産には、基礎控除額を超える部分に対して相続税が課されます。

基礎控除額は「3,000万円 +(600万円 × 相続人の数)」で計算され、葬儀費用や借金などの債務控除も適用されます。

相続税の計算式は以下のとおりです。

相続税 = 課税遺産額 × 税率

具体例として、遺産総額が8,000万円で相続人が3人の場合、基礎控除額は「3,000万円 + 600万円 × 3人=4,800万円」です。

この場合、課税遺産額は「8,000万円-4,800万円=3,200万円」となり、相続人の法定相続分ごとに税額が決定されます。

相続税率は課税遺産額によって異なるため、国税庁の公式サイト(No.4155 相続税の税率)を参照し、正確な税額を確認してください。

※参考:国税庁「No.4155 相続税の税率」

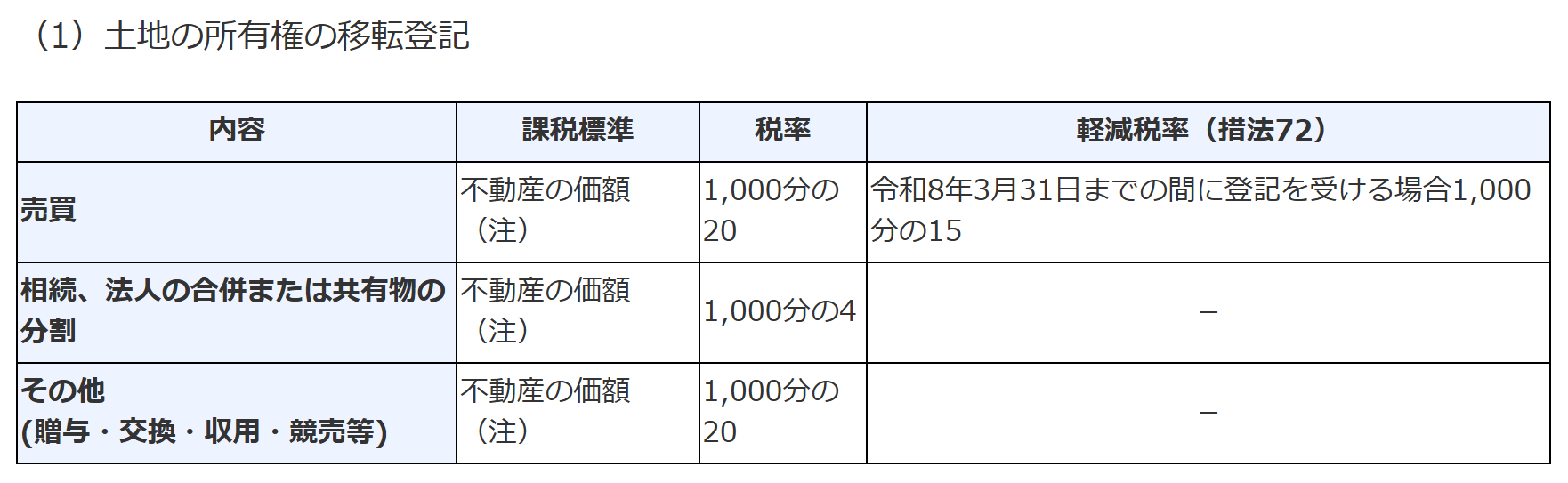

登録免許税

土地所有者の名義を変える際は、「登録免許税」という税金がかかります。

相続による名義変更の場合、登録免許税は以下の計算式で求められます。

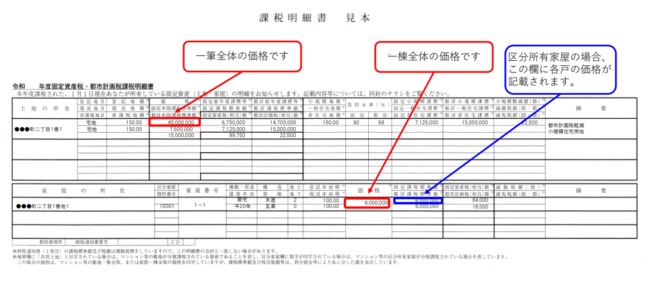

固定資産税評価額は、固定資産税納税通知書に記載されている土地の「価格」を指します。

例えば、評価額が1,000万円の土地であれば、登録免許税は「1,000万円 × 0.4%=4万円」です。

なお、固定資産税評価額は年度ごとに更新されるため、最新の納税通知書を確認しましょう。

※参考:国税庁「No.7191 登録免許税の税額表」

印紙税

相続した土地を売却する際には、契約書に「印紙税」という税金がかかります。

印紙税の金額は契約金額に応じて異なり、取引額が高額になるほど印紙税も増えます。

例えば、契約金額が1,000万円超~5,000万円以下の場合、通常の印紙税額は2万円ですが、令和9年3月31日までに作成された売買契約書には軽減税率が適用され、1万円に減額されます。

なお、収入印紙を貼り忘れた場合や不適切に貼付した場合は税務調査などで発覚し、次のような罰則が課されます。

- 規定の印紙税額を支払う

- 上記に加えて、未納額の2倍に相当する「過怠税」を支払う

具体的には印紙税が1万円の場合、罰則により合計で3万円(未納の1万円+過怠税2万円)を支払うことになります。

このような負担を防ぐためにも、契約書作成時に収入印紙の貼付漏れがないよう注意しましょう。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超え1億以下 | 60,000円 | 30,000円 |

※参考:国税庁「不動産売買契約書の印紙税の軽減措置」

※2022年5月に宅地建物取引業法が一部改正されてから、売買契約を電子契約でおこなう場合は、印紙税は非課税となります。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。国税庁HP 「第7節 作成者等」((作成等の意義))

譲渡所得税

相続した土地を売却して利益(譲渡所得)が発生した場合、譲渡所得税が課せられます。

譲渡所得税は、所得税・住民税・復興特別所得税の3つで構成され、以下の計算式で求められます。

譲渡所得 = 譲渡収入金額 – 取得費 – 譲渡費用 – 特別控除

- 取得費:土地購入時に支払った費用

- 譲渡費用:売却時にかかった費用

※取得費が不明な場合は概算取得費として「譲渡収入金額の5%」を適用します

譲渡所得税 = 譲渡所得 × 税率

税率は土地の所有期間によって異なり、次のようになります。

- 短期譲渡所得(5年以下の所有):39.63%

- 長期譲渡所得(5年超の所有):20.315%

相続した土地では被相続人の所有期間を引き継ぐため、例えば親が6年所有していた土地を相続してすぐに売却した場合でも、長期譲渡所得の税率(20.315%)を適用することが可能です。

※参考:国税庁「No.3202譲渡所得の計算のしかた(分離課税)」

相続した土地にかかる税金の計算方法

ここでは、相続した土地にかかる税金の計算方法を紹介します。

- 相続税の場合

- 登録免許税の場合

- 印紙税の場合

- 譲渡所得税の場合

相続税の場合

相続税は、相続財産の評価額を基に算出されます。

評価額は土地の面積や立地、用途地域などによって異なり、次のような方法で算出するのが一般的です。

- 路線価方式:土地が所在する場所の路線価を基に計算

- 倍率方式:国税庁が場所ごとに定める倍率を土地の評価額に掛け算して算出

相続税額は、相続人が受け取る「遺産総額」から「基礎控除額」を差し引いた後、残った金額に税率が適用されます。

計算式は以下のとおりです。

相続税 = 課税遺産額 × 税率

※基礎控除額は「3,000万円 +(600万円 × 相続人の数)」で計算され、葬儀費用や借金などの債務控除も適用されます

例えば土地の評価額が1,000万円で、相続税の基礎控除が600万円であれば、残りの400万円に対して税率が適用されます。

税率は10%から55%までの階段状に設定されており、相続する額が大きいほど高い税率がかかります。

※参考:国税庁「No.4155 相続税の税率」

登録免許税の場合

登録免許税は、土地の評価額に対して一定の税率を掛け算して求められます。

計算式は以下のとおりです。

ただし、税率は一律ではなく土地の移転登記の種類によって異なります。

具体的には、「売買」「相続、法人の合併や共有物の分割」「その他」の3つに区分されています。

土地の移転登記の理由が「相続」の場合、計算式は以下のとおりです。

例えば土地の評価額が1,000万円の場合、税率は0.4%となり「1,000万円 × 0.004 = 4万円」の登録免許税が課されます。

また、2025年3月31日までの間に価値が100万円以下の土地を相続した場合、登録免許税は課されません。

※参考:国税庁「No.7191 登録免許税の税額表」

※参考:国税庁「No.7191 登録免許税の税額表」

印紙税の場合

印紙税の金額は契約書の内容によって異なります。

例えば、売買価格が1,000万円の場合、印紙税は1万円です。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超え1億以下 | 60,000円 | 30,000円 |

※参考:国税庁「不動産売買契約書の印紙税の軽減措置」

※令和9年3月31日までに作成された文書は軽減税率の適用が可能

譲渡所得税の場合

譲渡所得税は相続した土地を売却した際の利益(譲渡所得)にかかる税金であり、次のように計算されます。

譲渡所得 = 譲渡収入金額 – 取得費 – 譲渡費用 – 特別控除

- 取得費:土地購入時に支払った費用

- 譲渡費用:売却時にかかった費用

※取得費が不明な場合は概算取得費として「譲渡収入金額の5%」を適用します

譲渡所得税 = 譲渡所得 × 税率

譲渡所得税の税率は、土地の所有期間に応じて異なります。

土地を売却した年の1月1日時点で所有期間が5年以下の場合(短期譲渡所得)は税率が39.63%、5年を超える場合(長期譲渡所得)は税率が20.315%です。

なお、相続により取得した土地は被相続人の所有期間を引き継ぐことができます。

土地相続と売却時に知っておきたい節税方法

ここでは、土地相続と売却時に知っておきたい節税方法を紹介します。

- 取得費加算の特例

- 相続空き家の3,000万円特別控除

- 小規模宅地等の特例

- 平成21年、22年に取得した土地に対する特別控除

- ふるさと納税を利用した節税

- 低未利用土地等の100万円特別控除

取得費加算の特例

取得費加算の特例とは、相続した土地を売却する際に支払った相続税の一部を取得費に加算できる制度です。

譲渡所得の計算において取得費が増えるため、最終的な譲渡所得税の負担を軽減できます。

ただし、取得費加算の特例を利用するには、相続の開始から3年10ヶ月以内に土地を売却しなければなりません。

相続開始から3年10ヶ月以内の期限を過ぎると適用できなくなるため、早めの売却計画が重要です。

なお、適用条件や計算方法に関しては税理士に相談することをおすすめします。

相続空き家の3,000万円特別控除

相続した空き家を取り壊し、更地として売却する場合、一定の条件を満たせば「相続空き家の3,000万円特別控除」を適用できます。

譲渡所得から最大3,000万円を差し引くことができるため、納税負担を大幅に軽減することが可能です。

ただし、「相続空き家の3,000万円特別控除」が適用されるのは、売却対象が被相続人が居住していた建物があった土地に限られます。

また、建物は昭和56年5月31日以前に建築され、相続時から売却時まで事業用、貸付用または居住用として使用されていないことなどが条件になります。

さらに、前述した「取得費加算の特例」とは併用できないことにも注意が必要です。

両方の特例条件を満たしている場合、どちらを選択したほうが節税効果が大きいか、慎重に検討する必要があります。

適用条件や手続きは複雑であるため、制度の利用を検討する際には、税理士や不動産会社などの専門家に相談しましょう。

※参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

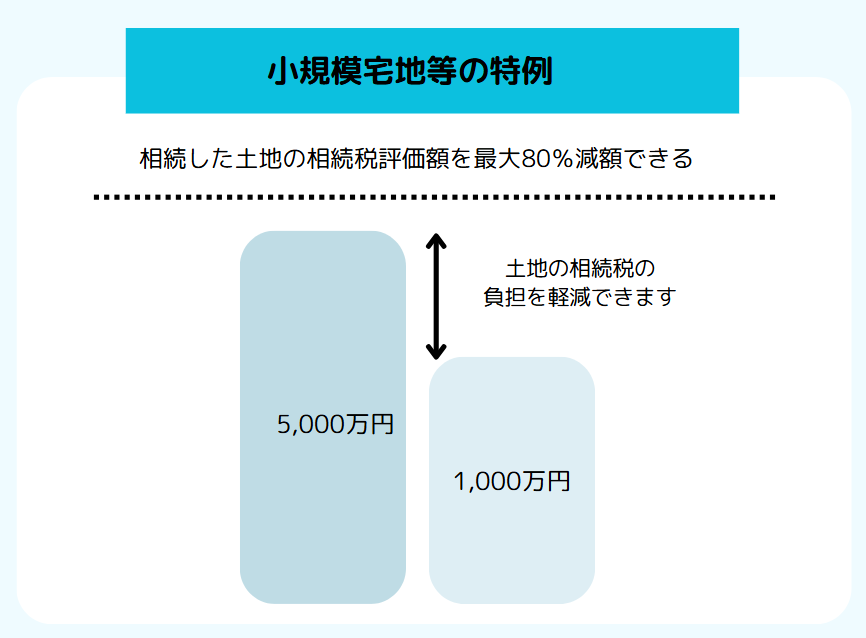

小規模宅地等の特例

小規模宅地等の特例は、被相続人が居住、事業、または賃貸に使用していた土地を、一定の条件を満たす相続人が引き継いだ場合に評価額を最大80%まで減額できます。

相続税の負担が重すぎて住居の確保や事業の継続が困難になる事態を防ぐことを目的としており、特に高額な評価を受ける可能性がある土地に対して有効です。

小規模宅地等の特例が適用される土地条件は次の3つに分かれ、それぞれの用途に対して減額される土地面積と減額率が異なります。

| 土地の用途 | 概要 |

|---|---|

| 特定居住用宅地等(住宅用の土地) | 被相続人または生計を一にしていた親族が住んでいた土地で、土地面積は330㎡までの部分が評価額の80%減額されます |

| 特定事業用宅地等(事業用の土地) | 被相続人または生計を一にしていた親族が事業に使用していた土地で、土地面積は400㎡までの部分が評価額の80%減額されます |

| 貸付事業用宅地等(賃貸用の土地) | 被相続人または生計を一にしていた親族が賃貸業を営んでいた土地で、土地面積は200㎡までの部分が評価額の50%減額されます |

※参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

平成21年、22年に取得した土地に対する特別控除

平成21年1月1日から平成22年12月31日の間に取得した土地で、所有期間が5年超であれば、「平成21年および22年に取得した土地等を譲渡した際の特別控除」を適用できるかもしれません。

平成21年1月1日から平成22年12月31日の間に取得した土地で、所有期間が5年超であれば、「平成21年および22年に取得した土地等を譲渡した際の特別控除」を適用できるかもしれません。

この特別控除を適用すると、譲渡所得(売却益)のうち最大1,000万円まで控除することが可能です。

仮に売却益が1,000万円未満であれば、譲渡所得全額が控除の対象となります。

ただし、「平成21年および22年に取得した土地等を譲渡した際の特別控除」は他の税制優遇措置や特例とは併用できないため、どの特例が最も有利になるかを慎重に検討しましょう。

※参考:国税庁「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

ふるさと納税を利用した節税

相続した土地を売却して利益(譲渡所得)が発生すると、譲渡所得税が課せられます。

しかし、ふるさと納税を利用することで税負担を軽減することが可能です。

ふるさと納税には「控除上限額」が設けられており、寄付金額は所得に応じて増減します。

例えば1万円の寄付を行った場合、自己負担の2,000円を差し引いた8,000円が所得税と住民税から控除されます。

一方、3万円の寄付を行うと自己負担の2,000円を差し引いた28,000円が控除対象となり、寄付金額が大きくなるほど税金の控除額も増え、税金面でより有利になる仕組みです。

土地売却によって譲渡所得が発生した年は通常よりも所得が増加し、控除上限額が引き上げられるため、より多額の寄付を行っても控除を最大限に活用できるでしょう。

なお、ふるさと納税を節税目的で利用する場合は次の点に注意が必要です。

- 寄付を行う前に控除金額の上限を確認すること

- 特別控除などを受ける場合は、控除額を比較して最適な選択をすること

- 土地を売却した年内に寄付を完了させること

- 確定申告を忘れずに行うこと

低未利用土地等の100万円特別控除

土地の譲渡収入金額(売却価格)が500万円以下の場合、「低未利用土地等の100万円特別控除」を適用できる可能性があります。

この特例を適用すると譲渡所得から最大100万円を控除でき、小規模な土地の売却に伴う税負担を大幅に軽減することが可能です。

※参考:国税庁「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

相続した土地売却にかかる税額のシミュレーション

相続した土地を売却する際の税金の計算は複雑で、売却価格や取得費、譲渡費用、所有期間に応じた税率など、さまざまな要素を理解している必要があります。

ここでは、相続した土地を売却した場合にかかる税額の計算方法について、次の2つの状況に分けて具体的に解説します。

- 土地の取得費が分かる場合

- 土地の取得費が分からない場合

土地の取得費が分かる場合

- 譲渡収入金額(売却価格):2,500万円

- 取得費:1,800万円

- 譲渡費用:120万円

- 所有期間:8年

譲渡所得 = 譲渡収入金額 - 取得費用 - 譲渡費用

譲渡所得 = 2,500万円-1,800万円-120万円

譲渡所得 = 580万円

譲渡所得税 = 譲渡所得 × 税率(20.315%)

譲渡所得税 = 580万円 × 20.315%

譲渡所得税 =約118万円

土地の取得費が判明している場合に発生する譲渡所得税は、約118万円です。

土地の取得費が分からない場合

- 譲渡収入金額(売却価格):2,500万円

- 取得費:概算取得費を使用

- 譲渡費用:120万円

- 所有期間:8年

取得費が不明な場合は、概算取得費を使用します。

概算取得費は譲渡収入金額の5%で、今回は2,500万円 × 5%=125万円が取得費として使用されます。

譲渡所得 = 譲渡収入金額 - 取得費用 - 譲渡費用

譲渡所得 = 2,500万円-125万円-120万円

譲渡所得 = 2,255万円

譲渡所得税 = 譲渡所得 × 税率(20.315%)

譲渡所得税 = 2,255万円 × 20.315%

譲渡所得税 =約458万円

土地の取得費が不明な場合に発生する譲渡所得税は約458万円であり、取得費が明確な場合と比べると約340万円も高くなります。

概算取得費を使用すると損をしやすいため、取得時の費用が分かる売買契約書や重要事項説明書、領収書などを探しておきましょう。

相続した土地を売却するまでの手順

ここでは、相続した土地を売却するまでの手順を次の7ステップに分けて解説します。

- STEP1.遺言書の有無

- STEP2.法定相続人の確認

- STEP3.相続財産の調査

- STEP4.遺産分割協議

- STEP5.相続登記

- STEP6.土地を売却査

- STEP7.確定申告

STEP1.遺言書の有無

遺言書は被相続人(亡くなった方)が財産分配を指示した重要な書類であり、その内容は基本的に法的に優先されます。

相続手続きに大きく影響を与えるため、最初に遺言書の有無を確認することが重要です。

遺言書には以下の3種類があり、それぞれ保管場所や手続きに違いがあります。

- 公正証書遺言:公証役場で作成・保管されており、家庭裁判所の検認が不要

- 自筆証書遺言:自宅などで保管されることが多く、家庭裁判所の検認が必要。ただし、2020年7月以降に施行された「法務局保管制度」を利用すれば検認が不要

- 秘密証書遺言:内容を秘密にしたまま存在のみを公証役場で証明してもらう形式で、家庭裁判所の検認が必要

自宅に保管されている遺言書は、勝手に開封すると無効になる可能性があるため注意が必要です。

また、遺言書が見つからない場合は、公証役場や法務局を確認しましょう。

以下の表では、公正証書遺言・自筆証書遺言・秘密証書遺言の違いをまとめています。

| 公正証書遺言 | 自筆証書遺言 | 秘密証書遺言 | |

|---|---|---|---|

| 遺言の作成者 | 公証人 | 本人 | 本人 |

| 費用 | 遺産額に応じた公証役場手数料 | ほとんどなし | 公証役場手数料(11,000円) |

| 証人 | 2人以上 | 不要 | 2人以上 |

| 秘密性 | 存在・内容 | なし | 内容 |

| 保管方法 | 公証役場 | 本人・法務局 | 本人 |

法的効力を持つ遺言書がない場合、相続は法律で定められた法定相続分に従います。

被相続人の配偶者は常に相続人となり、その他の相続人の構成によって分配割合が異なります。

| 存命する法定相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | 100% |

| 子のみ | 100%(複数いる場合は均等分配) |

| 配偶者 + 子 | 配偶者1/2、子1/2(複数いる場合は均等分配) |

| 配偶者 + 兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

なお、遺言書がない場合でも、相続人全員で話し合い(遺産分割協議)を行い、法律で定められた分配とは異なる方法で財産を分けることも可能です。

STEP2.法定相続人の確認

法定相続人を正確に把握しないまま手続きを進めると「一部の相続人が除外されていた」といったトラブルが発生し、相続手続き自体が無効となるリスクがあります。

そのため、被相続人(故人)の出生から死亡までの戸籍謄本をすべて取得し、法定相続人を確実に確認することが必要です。

一般的には家族間で相続人が明確だと思われがちですが、被相続人に前妻(または前夫)との間に子どもがいる場合のように予期せぬケースも考えられます。

基本的に相続人自身で行うものですが、難しい場合は弁護士や司法書士などの専門家に依頼しましょう。

STEP3.相続財産の調査

相続が発生すると、相続人は遺産をどのように扱うかを選択する必要があります。

主な選択肢は次の3つです。

- 単純承認:プラスの財産もマイナスの財産もすべて相続する

- 相続放棄:財産を一切相続しない

- 限定承認:プラスの財産の範囲内でマイナスの財産も相続する

遺産分割協議や相続税の申告を適切に進めるためには、被相続人の財産をすべて正確に把握し、評価することが欠かせません。

相続財産には、現金や不動産といったプラスの財産だけでなく、借金や未払い費用などのマイナスの財産も含まれる点に注意してください。

- 不動産:土地や建物

- 金融資産:現金、預貯金、株式、債券

- 動産:自動車、宝石、美術品

- 借入金:借金、住宅ローン、自動車ローン

- 未払い費用:税金、家賃、公共料金

相続財産を正確に調査するためには、以下の方法が有効です。

| 動産 | 登記簿謄本 固定資産税納税通知書 権利書 |

| 現金・預金 | 自宅 金庫 通帳 キャッシュカード 金融機関からの残高証明書 |

| 生命保険 | 保険証券 保険会社への問い合わせ |

| 株式・有価証券 | 証券会社などの残高証明書 証券会社への問い合わせ |

| 宝石・骨董品 | 自宅 金庫 |

| 借金(住宅ローン・自動車ローンなど) | 賃貸借契約書 郵便物 車検証 信用情報機関への情報の開示 |

| 未払い金 | 督促状 |

STEP4.遺産分割協議

遺言書が存在しない、または形式上の不備で無効と判断された場合、相続人全員で遺産分割協議を行い、遺産の分配方法を決定する必要があります。

相続人全員の合意が求められ、1人でも不参加がある場合は無効となります。

協議の進め方は、主に以下の2種類です。

- 対面形式:相続人全員が直接会って話し合う方法

- 非対面形式:メールや書面を用いる方法

特に土地などの不動産が遺産に含まれる場合、分割方法には以下のような選択肢があります。

| 分割方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 共有分割 | 土地を相続人全員で共有する方法 | 所有権を共有できる | 土地活用や売却時に合意が必要でトラブルの可能性あり |

| 換価分割 | 土地を売却し、得た現金を分配する方法 | 公平な分配が可能 | 売却までに時間がかかる場合がある |

| 現物分割 | 土地を分筆し、各相続人が個別に相続する方法 | 各自が独立した所有権を持てる | 分筆の手間やコストがかかる |

| 代償分割 | 特定の相続人が土地を取得し、他の相続人に金銭で補償する方法 | 土地の利用価値を最大限活用可能 | 補償金の準備が必要 |

| 相続放棄 | 相続を辞退する方法 | 手続きが比較的簡単 | 放棄後の遺産分配に影響が出る |

土地などの不動産は分割が難しいため、実際には売却して現金化し、金銭を分配する「換価分割」が選ばれることが多いです。

協議がまとまったら内容を文書にまとめた「遺産分割協議書」を作成します。

遺産分割協議書には、主に以下の項目を正確に記載しましょう。

- 相続人全員の氏名と署名捺印

- 遺産の具体的な分配方法や内容

- 協議の日付

協議書は後のトラブルを防ぎ、法的効力を持つため、弁護士や司法書士などの専門家に確認してもらうことをおすすめします。

STEP5.相続登記

相続登記とは、被相続人が所有していた土地や建物の名義を相続人に変更する手続きです。

土地所有者が亡くなっても法務局が自動的に名義変更をしてくれるわけではないため、相続人自身が「相続を原因とする所有権移転登記(相続登記)」を申請する必要があります。

また、2024年4月1日から相続登記を義務化する法律が施行されました。

申請期限は「土地の相続を知ったときから3年以内」であり、正当な理由がないまま期限を過ぎると10万円以下の過料が科される可能性があります。

なお、相続登記を自分で行うこともできますが、次の点に注意が必要です。

- 時間と労力がかかる

- 登記漏れのリスクがある

必要書類の準備や申請書の作成には専門的な知識が求められます。

2024年3月1日からは広域交付制度の導入により戸籍謄本の取得がしやすくなりましたが、それでも戸籍以外にも多数の書類を揃える必要があり、全てを準備するには手間がかかります。

また、相続登記では申請者自身が被相続人の所有物件をすべて正確に把握して申請しなければなりません。

こうした負担を軽減するために、司法書士に依頼することも一つの選択肢です。

司法書士に依頼すると費用はかかりますが、手続きがスムーズに進むだけでなく、書類の不備や登記漏れを防げます。

STEP6.土地を売却

以下は、土地を売却する際の基本的な流れです。

- 土地の調査・価格査定

- 媒介契約の締結

- 購入希望者との条件交渉

- 売買契約の締結

- 決済・引き渡し

買主が決まったら売買契約を締結し、土地の引き渡しと引き換えに代金を受け取ります。

複数の相続人がいる場合、受け取った売却代金は遺産分割協議で決定した内容に従って分配しましょう。

また、相続税が発生する場合、申告と納付の期限は相続開始から10ヶ月以内です。

期限を過ぎると申告を行わなかった場合には無申告加算税が、申告を行ったものの納税をしなかった場合には延滞税が発生するため、早めに手続きを行うことが重要です。

なお、土地売却の際に必要な書類は主に以下のとおりです。

不動産会社から必要書類を示されるため、指示に応じて揃えていきましょう。

- 本人確認書類

- 実印

- 印鑑証明書(発行から3ヶ月以内)

- 住民票(発行から3ヶ月以内)

- 登記事項証明書

- 登記識別情報通知または登記済権利証

- 確定測量図および境界確認書

- 固定資産税納税通知書

- 固定資産評価証明書

- 購入時の売買契約書

- 重要事項説明書

STEP7.確定申告

土地の相続自体は通常「所得」と見なされないため、所得税の納税や確定申告は不要です。

ただし、以下のようなケースでは確定申告が必要となります。

- 相続した土地を売却した場合

- 駐車場などの収益を得る土地を相続した場合

- 相続した遺産を国や自治体に寄付した場合

確定申告が必要な場合、相続に関連する所得が発生した翌年の2月16日から3月15日までに行う必要があります。

申告方法は税務署への直接提出のほか、郵送、インターネット申告サービス「e-Tax」、税理士に依頼するなど、ライフスタイルや忙しさに合わせた方法を選ぶことが可能です。

確定申告に必要な書類は以下のとおりです。

- 確定申告書AまたはB

- 本人確認書類

- 生命保険料や社会保険料などの控除証明書

- 源泉徴収票

また、被相続人が事業を行っていた場合や所得があった場合、相続人は「準確定申告」を行う必要があります。

準確定申告は、死亡日から1月1日を経て死亡した日までに確定した所得金額と税額を相続人が計算し、相続の開始を知った日から4ヶ月以内に税務署に申告・納税を行う手続きです。

準確定申告が必要となる場合は次のようなケースです。

- 個人事業(自営業)を行っていた

- 不動産収入を得ていた

- 2ヶ所以上から給与を受けていた

- 給与収入が2,000万円を超えていた

- 公的年金などの収入が400万円を超えていた

以下は、相続発生後の流れを簡単にまとめた表です。

| 期限 | 必要な手続き |

|---|---|

| 3ヶ月以内 | 遺言書の有無確認 法定相続人の確認 相続放棄または限定承認の手続き |

| 4ヶ月以内 | 準確定申告(被相続人に事業などの所得があった場合) |

| 10ヶ月以内 | 相続財産の調査・評価 遺産分割協議(遺言書がない場合) 遺産分割協議書の作成 土地の相続登記(名義変更) 土地の売却 相続税額の計算 相続税申告・納付 |

相続した土地を売却する際のよくある質問

ここでは、相続した土地を売却する際のよくある質問を紹介します。

- 相続した土地を3年以内に売却したほうがいい?

- 相続した土地を5年以内に売却したほうがいい?

- 相続した土地を売却せず放置するとどうなる?

- 相続した土地の売却に関する相談先は?

相続した土地を3年以内に売却したほうがいい?

| 特例 | 適用条件 | 起算点 |

|---|---|---|

| 取得費加算の特例 | 相続により取得した土地を売却 | 相続開始日から相続税申告期限の翌日以降3年まで |

| 相続空き家の3,000万円特別控除 | 相続した空き家を売却 | 相続開始日から3年を経過した年の12月31日まで |

※相続開始日とは被相続人が亡くなった日ではなく、その事実を知った日を指します

「取得費加算の特例」と「相続空き家の3,000万円特別控除」は、それぞれ適用条件や期間の定義が異なるため注意が必要です。

※参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

※参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

相続した土地を5年以内に売却したほうがいい?

一方、5年を超えて売却すると「長期譲渡所得」となり、税率は約20.315%に軽減されます。

土地を相続すると評価額が高くなることがあり、税率の低い長期譲渡所得を選ぶほうが、より多くの現金化を目指すうえで有利です。

ただし、土地を長期間所有すると所有者不明の空き地が増加し、社会問題となっているため、この問題を防ぐためにも相続した土地は3年以内に売却することで特例を受けられる制度があります。

相続した土地を売却せず放置するとどうなる?

- 固定資産税や都市計画税の納付義務

- 未登記の場合は10万円以下の過料の対象(2024年4月1日以降)

- 土地や建物など不動産価値の低下

- 管理不足による自治体からの改善指導

- 権利関係の複雑化

相続した土地の放置によるリスクを避けるためには、早期の売却や適切な管理が重要です。

相続した土地の売却に関する相談先は?

以下は、相談先の例です。

| 相談先 | 主な役割 |

|---|---|

| 不動産会社 | 土地の市場価値の査定、売却手続き、買主との交渉などを担当。売却価格や市場動向に関する具体的なアドバイスが得られます。 |

| 不動産鑑定士 | 土地の正確な市場価値を知るために評価を専門的に行います。 |

| 弁護士 | 法的な問題、契約書のチェック、相続人間でのトラブル解決に対応。遺産分割協議の調整に有効。 |

| 税理士 | 譲渡所得税や相続税の申告、税務に関するアドバイスを提供します。 |

| 司法書士 | 相続登記や売却に関する名義変更、必要書類作成をサポート。 |

| IFA(独立系フィナンシャル・アドバイザー) | 土地の売却後の運用方法や利益予測についてアドバイスを提供します。 |

土地相続にかかる税金や売却手続きの知識を深めよう

相続した土地を売却する際は相続税や譲渡所得税、登録免許税など多岐にわたる税負担が発生しますが、特例や控除を活用することで大幅に節税できる可能性があります。

また、土地売却を進める際には、遺産分割協議や相続登記などのステップをしっかりと踏むことが重要です。

弁護士や司法書士、税理士、不動作会社などの専門家への相談も選択肢の一つとして検討し、土地相続と売却に伴う負担を軽減しましょう。