![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

家を売却しようと思い立ったものの、「何から手をつければ良いのか分からない」と感じる方は多いのではないでしょうか。

初めての家売却では不安や疑問が尽きないものです。

不動産の売却には「仲介」「買取」「個人売買」などさまざまな手法があり、それぞれの特徴やメリット・デメリットを理解することで、自分に合った選択ができます。

また、売却にかかる期間や必要書類、費用、税金について知識を持つことでスムーズな取引を実現することが可能です。

この記事では、家を売る方法や売却にかかる期間、流れ、注意すべきポイントなどを分かりやすく解説します。

- 家を売る5つの方法

- 家を売るときにかかる期間

- 家を売るときの流れ

- 必要書類

- 家を売るときにかかる費用・税金

- 家を売るときの税制優遇制度

- 家を売る最適なタイミング

- 家を売る際の注意点

- 不動産会社を選ぶポイント

家を売る方法

ここでは、家を売る方法を次の5つに分けて紹介します。

それぞれに特徴や適した状況があるので、家の売却を検討している方は参考にしてください。

- 仲介売却

- 買取

- 個人売買

- 任意売却

- リースバック

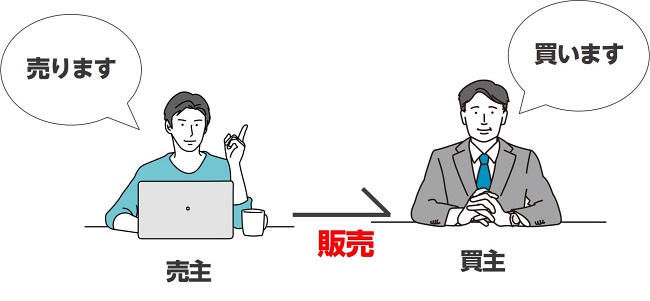

家を売る方法1】仲介売却

仲介売却は、不動産会社に買主を探してもらう最も一般的な方法です。

不動産会社は不動産情報サイトやレインズ、自社ホームページ、店頭などに物件情報を掲載したり、チラシを利用したりして広告宣伝を行います。

また、内覧希望者との日程調整や当日の対応も不動産会社が代行するため、売主の手間を大幅に軽減してくれる点が特徴です。

購入希望者が複数現れた場合は価格競争が生じ、より高値で売却できる可能性が高まります。

ただし、仲介での売却は時間がかかりやすいことがデメリットです。

価格設定や市場の需要によっては、売却までに半年以上かかるケースも珍しくありません。

また、不動産会社への仲介手数料が発生する点も注意が必要です。

仲介手数料は「売却価格×3%+6万円+消費税」が相場であり、2,000万円で家が売れた際に発生する金額は約73万円です。

仲介での売却は時間に余裕があり、できる限り高値で売却したい方におすすめの方法といえるでしょう。

| メリット | デメリット | おすすめの人 |

|---|---|---|

|

|

|

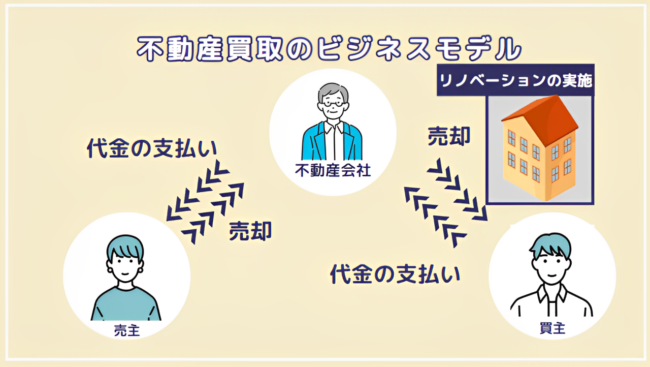

家を売る方法2】買取

買取は、不動産会社が直接家を買い取る方法です。

不動産会社が買主となるため、仲介のように市場で買主を探す必要がなく、売却までの期間が大幅に短縮されます。

通常、査定後から売却成立までの期間は1週間から1ヶ月程度とスピーディーです。

また、買取では複数回の内覧や購入希望者との交渉が不要で、物件の状態や立地条件にかかわらず買い取ってもらえる場合が多くなります。

例えば、「築年数が古い」「リフォームが必要」など、仲介では売りづらい物件でも売却できることが挙げられます。

さらに、一定期間内に仲介で売れなかった場合に買取に切り替えられる「買取保証」というオプションを提供している会社もあるため、高値売却にも挑戦したい方に最適です。

ただし、買取価格は市場価格の7~8割程度で取引される傾向にあります。

なぜなら、業者は購入後に再販を行うため、再販時の利益を確保する必要があるからです。

買取での売却は、多少の価格低下を受け入れてでも早く確実に現金化したい方や、売りづらい物件を所有している方におすすめの方法といえるでしょう。

| メリット | デメリット | おすすめの人 |

|---|---|---|

|

|

|

家を売る方法3】個人売買

個人売買は不動産会社を介さず、売主が直接買主を探して契約を結ぶ方法です。

不動産会社に仲介手数料を支払う必要がないため、売却費用を大幅に抑えられるほか、自分のペースで内覧や契約、引き渡しなどの売却活動を進められる点がメリットです。

一方、個人売買にはリスクや手間も伴います。

買主を見つけるための宣伝広告は売主自身で行う必要があり、購入希望者との交渉や内覧対応もすべて対応しなければなりません。

また、不動産売買に必要な契約書の作成や法的手続きも自分で準備しなければならず、専門知識が求められる場面が多いです。

個人売買は売却コストを最小限に抑えたい方や、売買手続きに自信のある方に向いている方法といえるでしょう。

| メリット | デメリット | おすすめの人 |

|---|---|---|

|

|

|

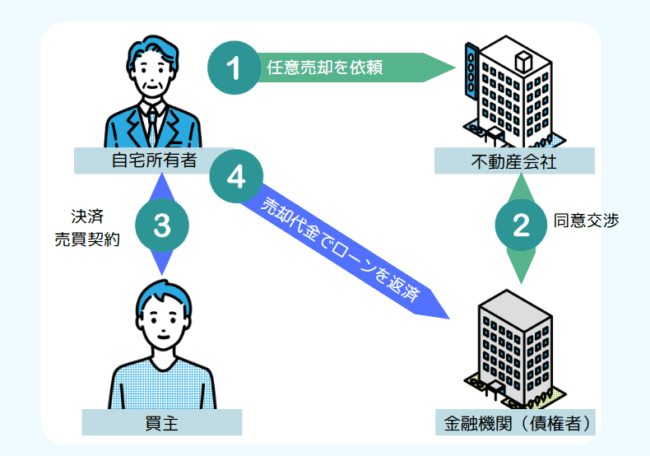

家を売る方法4】任意売却

任意売却は住宅ローンの返済が難しくなった場合に、金融機関の同意を得て家を売る方法です。

通常、住宅ローンが滞納すると物件は競売にかけられますが、競売では市場価格の6〜8割程度の低価格で落札されることが多く、残債が多く残る可能性があります。

一方、任意売却では金融機関や不動産会社と協力しながら売却を進めるため、競売よりも高い価格で売却しやすいです。

また、任意売却では競売と異なり、売却のタイミングや条件について売主の意向をある程度反映できます。

そのため、引っ越しの準備期間を確保したり、周囲に知られることなく売却を進めたりすることが可能です。

ただし、任意売却後に完済しきれなかったローンは継続して支払う必要があります。

また、個人信用情報に傷がつき(ブラックリストへの登録)、約5年間は新たなローンが組めません。

任意売却は住宅ローン返済が困難な状況で、競売を避けつつ少しでも有利な条件で売却したい方に向いている方法です。

| メリット | デメリット | おすすめの人 |

|---|---|---|

|

|

|

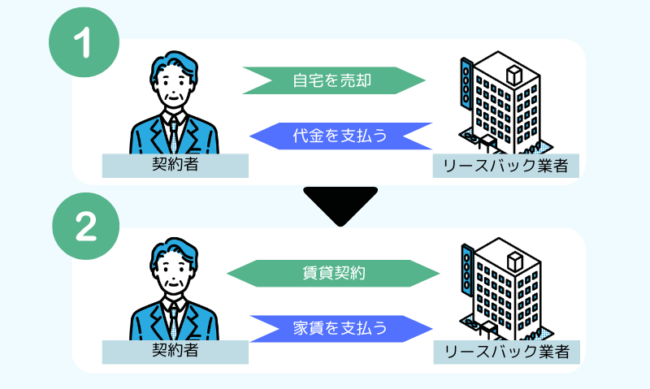

家を売る方法5】リースバック

リースバックは買取の一種で、不動産会社やリースバック業者に家を買い取ってもらい、その後も賃料を支払うことで、引き続きその家に住み続けられる方法です。

住み慣れた家を手放さずに資金調達ができる点がメリットといえます。

一方、リースバックの売却価格(買取価格)は市場価格の7〜9割程度と低めに設定される場合が多い点や、賃貸借契約の形態が「定期借家契約」だと2〜3年程度で退去を求められる点などがデメリットです。

| メリット | デメリット | おすすめの人 |

|---|---|---|

|

|

|

家を売るためにかかる期間は3~6ヶ月

家を売るためにかかる期間は、不動産会社が本格的に売却活動を始めてから3~6ヶ月程度とされています。

公益財団法人東日本不動産流通機構のデータを見ると、首都圏における中古マンションの平均売却期間は約3ヶ月であることが分かります。

以下の表は、直近5年間の平均売却期間をまとめたものです。

| 年度 | 日数 |

|---|---|

| 2019年 | 82.4日 |

| 2020年 | 87.0日 |

| 2021年 | 72.1日 |

| 2022年 | 73.0日 |

| 2023年 | 82.6 日 |

※参考:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2023年度)」

上記の売却日数は、不動産会社に査定を依頼している期間や、売買契約から引き渡しまでの期間が含まれていません。

実際に仲介で家を売る場合、半年前には査定依頼を始めるとスケジュールに余裕を持てるでしょう。

家を売るための基本的な流れ

前章で、家を売るのにかかる期間は3〜6ヶ月程度であることが分かりました。

ここでは、実際に家を売るための流れを見ていきましょう。

- 事前準備を行う

- 不動産会社に査定を依頼する

- 媒介契約を結ぶ

- 売却活動を開始する

- 売買契約を結ぶ

- 決済・引き渡しを行う

Step1】事前準備を行う

事前準備では家を売却する際に必要な情報や条件を明確にし、不動産会社とのやり取りをスムーズにする基盤を整えます。

具体的には、次の4つのポイントを押さえておきましょう。

- 住宅ローン残高や名義の確認

- 売却相場の調査

- 希望売却価格の設定

- 必要書類の準備

住宅ローン残高や名義の確認

住宅ローン残高を確認することで、家の売却価格をいくら以上に設定する必要があるか、または不足分をどのように補填するかを把握できます。

例えば、住宅ローンの残債が2,000万円の場合、売却価格が2,000万円を下回ると追加の資金を用意しなければなりません。

事前に把握できれば不動産会社への相談がスムーズになり、現実的で無理のない売却計画を立てることが可能になります。

住宅ローンの残高は、借入先の金融機関から提供されている返済計画表で確認可能です。

もし返済計画表が手元にない場合、金融機関に直接問い合わせるか、金融機関のマイページから確認することもできます。

また、家の名義は法務局から登記事項証明書を取得することで確認が可能です。

共有名義の家を売却するには全名義人の同意が必要となるため、事前に協議を行い、方向性を一致させておくことが重要です。

売却相場の調査

不動産会社に査定依頼をする前に、自分で売却相場を調査しておくことをおすすめします。

おおまかな売却相場を把握していれば、不動産会社の査定価額の妥当性を判断するのに役立つほか、希望売却価格を設定しやすくなります。

相場の調べ方には、次の3つがあります。

| 不動産情報ライブラリ | レインズマーケットインフォメーション | 不動産情報サイト |

|---|---|---|

| 国土交通省が提供するデータベースで、実際に取引された不動産の価格情報の確認が可能。ただし、取引事例が少ないエリアではデータの精度が低くなる点がデメリット。 | 不動産流通機構が運営し、過去1年間の成約事例を検索可能。地域や駅距離など条件を絞り込むことで、成約物件の詳細を把握できる。 | 売出価格や類似物件情報を調査するのに便利。掲載価格は成約価格ではないため注意。 |

※参考:国土交通省「不動産情報ライブラリ」

※参考:不動産流通機構「レインズマーケットインフォメーション」

希望売却価格の設定

希望売却価格を決める際は、事前に調べた相場を参考にするとともに、住宅ローン残高や買主からの価格交渉を考慮することが重要です。

価格設定が高すぎると買主の関心を得られず売却が長引きますが、低すぎると損失につながるため、適切なバランスが求められます。

具体的には、市場相場より1割程度高い価格を目安に希望売却価格を設定しつつ、最低売却価格(住宅ローン残高以上)をあらかじめ決めておきましょう。

例えば、相場が2,000万円の家を2,180万円で売り出し、交渉後に80万円値下げして2,100万円で成約した場合、相場よりも100万円高く売ることが可能です。

希望売却価格を高めに設定することで、交渉を経ても満足のいく結果が得られる可能性が高まります。

最終的には不動産会社と相談しながら、現実的かつ魅力的な価格を設定することが成功の鍵です。

必要書類の準備

売却活動を始める前に必ずしもすべての書類を揃えておく必要はありませんが、平日にしか受け取れない書類もあるため、手続きを円滑に進めたい方は事前準備が大切です。

より正確な査定結果を知りたい方は、主に以下の書類を揃えておきましょう。

- 登記権利証または登記識別情報

- 購入時の売買契約書

- 購入時の重要事項説明書

- 測量図または境界確認書

- リフォーム履歴が分かる資料

家の売却活動を本格的に始める際は、主に以下の書類が必要になります。

- 本人確認書類

- 実印

- 印鑑証明書(発行から3ヶ月以内)

- 登記済権利証または登記識別情報通知

- 測量図または境界確認書

- 固定資産税納税通知書・固定資産税評価証明書

- 抵当権抹消書類

Step2】不動産会社に査定を依頼する

事前準備が完了したら、不動産会社に家の査定を依頼しましょう。

不動産会社ごとに得意な物件種別(土地・一戸建て・マンション)やエリアは異なるため、提示される査定価格が異なる場合があります。

そのため、査定価格の妥当性を判断するためにも一括査定サイトを利用するなどして複数社に依頼するのがポイントです。

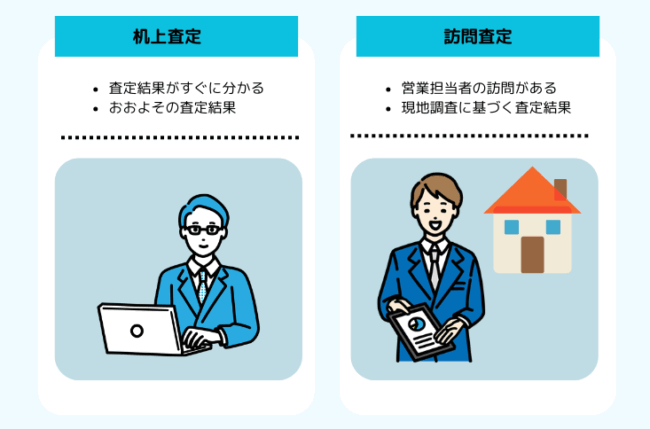

なお、査定方法には「机上査定」と「訪問査定」があります。

| 査定依頼の方法 | 内容 | メリット | デメリット |

|---|---|---|---|

| 机上査定 | 申込データ+業者の所有データで簡易査定 |

|

|

| 訪問査定 | 机上査定に加えて、担当者が物件を実際に訪問して調査 |

|

|

机上査定

机上査定は、物件の所在地や広さ、築年数などの基本情報のみを参考に行われる簡易的な査定です。

査定結果は翌日に出るなど迅速ですが、物件の具体的な状態や特徴が考慮されないため、訪問査定よりも精度は低くなります。

訪問査定

訪問査定は不動産会社の担当者が実際に物件を訪れ、室内外の状態や設備、周辺環境を確認して行う査定方法です。

机上査定より精度が高く、実際に仲介を依頼する不動産会社を決めることになります。

Step3】媒介契約を結ぶ

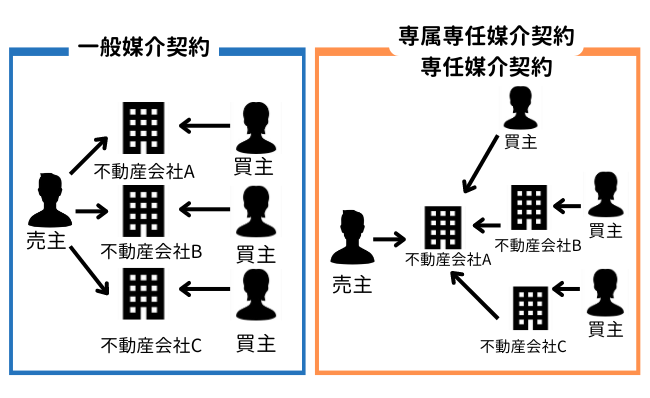

仲介を依頼する不動産会社が決まったら、媒介契約を結びます。

媒介契約には、「専属専任媒介契約」「専任媒介契約」「一般媒介契約」の3種類があり、それぞれ不動産会社が負う義務や売主の制限が異なります。

| 専属専任媒介契約 | 専任媒介契約 | 一般媒介契約 | |

|---|---|---|---|

| 依頼可能数 | 1社のみ | 1社のみ | 複数社 |

| 買主を自分で見つける | × | 〇 | 〇 |

| 契約の有効期限 | 3ヶ月以内 | 3ヶ月以内 | 指定無し |

| レインズへの登録 | 5日以内 | 7日以内 | 任意 |

| 活動報告の義務 | 1週間に1回以上 | 2週間に1回以上 | 任意 |

媒介契約は大きく分けて、不動産会社1社のみと契約する(専属)専任媒介契約と、複数社との契約が可能な一般媒介契約があります。

一般媒介契約の方が複数の不動産会社を客観的に比較できて良い気もしますが、この契約では仲介手数料を支払うのは成約した1社のみとなるので、その他の会社からすると販売営業コスト分赤字になってしまいます。

上記の理由から仲介業者が販売活動に力を入れない懸念もあり、一般的には(専属)専任媒介契約を選んだ方が無難です。

Step4】売却活動を開始する

媒介契約を結んだあとは、買主を探すために不動産会社が売却活動を行います。

具体的に行われる売却活動は、次のような業務などが挙げられます。

- 物件情報の登録や広告宣伝

- 内覧対応

- 購入希望者との条件交渉

- 必要書類の作成

売却する家の宣伝活動は不動産会社が担当し、ホームページや不動産情報サイトへの掲載、チラシ配布などが行われます。

売主は内覧の際に好印象を与えるため、水回りの清掃や換気を徹底し、必要に応じてハウスクリーニングを依頼することが有効です。

また、内覧者からの質問に備え、アピールポイントや売却理由を不動産会社と整理しておくことをおすすめします。

内覧者が購入を決定した場合は価格や引き渡し時期、設備などについての交渉が行われることが一般的です。

Step5】売買契約を結ぶ

売買契約では、不動産会社から重要事項説明書と売買契約書の説明が行われます。

契約書に署名・捺印を終えた後、買主から売主へ手付金が支払われ、売主は不動産会社に仲介手数料の半額を支払うのが一般的です。

Step6】決済・引き渡しを行う

契約後、決済と引き渡しは売買契約書に記載された日時に行われます。

買主の住宅ローン手続きが関わるため、決済は契約締結から1ヶ月後が目安です。

当日は売主、買主、不動産会社、司法書士、金融機関の担当者が立ち会い、買主から売主へ売却価格の残金や固定資産税の精算金が支払われます。

Step7】確定申告を忘れずに行う

家を引き渡したら、売却した翌年の2月16日~3月15日の間に確定申告を行いましょう。

物件売却で生じた利益には譲渡所得税がかかりますが、確定申告で特例・控除を利用することで納税額の負担軽減が可能です。

利益が少なかった場合や損失が出た場合にも、確定申告をすることでさまざまなメリットが得られます。

家を売る際の必要書類

以下の表は、家を売る際の必要書類を物件種別ごとにまとめたものです。

| 書類 | マンション | 一戸建て | 土地 |

|---|---|---|---|

| 本人確認書類 | 〇 | 〇 | 〇 |

| 印鑑証明書(発行3ヶ月以内) | 〇 | 〇 | 〇 |

| 実印 | 〇 | 〇 | 〇 |

| 抵当権抹消書類 | 〇 | 〇 | 〇 |

| 登記済権利証・登記識別情 | 〇 | 〇 | 〇 |

| 固定資産税、都市計画税納税通知書 | 〇 | 〇 | 〇 |

| 固定資産評価証明書 | 〇 | 〇 | 〇 |

| 確認済証・検査済証 | 〇 | × | × |

| 建物図面・間取り図 | 〇 | 〇 | × |

| 土地測量図・境界確認書 | × | 〇 | 〇 |

| 管理規約、議事録、長期修繕計画書 | 〇 | × | × |

| 設備表 | 〇 | 〇 | × |

| 耐震診断報告書・アスベスト使用調査報告書 | △(ある場合) | △(ある場合) | × |

| 購入時の売買契約書・重要事項説明書 | 〇 | 〇 | 〇 |

| リフォーム履歴が分かる資料 | 〇 | 〇 |

家を売る際の費用と税金

ここでは、家を売る際にかかる費用と税金を紹介します。

- 仲介手数料

- 印紙税

- 抵当権抹消費用

- 引っ越し費用

- ハウスクリーニング費用

- 譲渡所得税

仲介手数料

仲介手数料とは、買主を見つけてくれた不動産会社に対する成功報酬のことです。

宅建業法によって仲介手数料の上限額は、以下のように決まっています。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格×5%+消費税 |

| 200万円超から400万円以下 | 売却価格×4%+2万円+消費税 |

| 400万円超 | 売却価格×3%+6万円+消費税 |

例えば、3,000万円で物件を売却した場合、仲介手数料は「3,000万円×3%+6万円+消費税」で、105万6,000円になります。

売却価格に応じて仲介手数料は決まるため、事前に計算しておくと支払額を把握できます。

印紙税

印紙税とは、不動産の売買契約書をはじめとした特定の文書に対して課せられる税金で、収入印紙を貼付することで納税します。

収入印紙

収入印紙印紙税の金額は契約金額によって決まるため、高額な取引ほど印紙税も高くなります。

なお、令和9年3月31日までに作成されるものは軽減税率の適用が可能です。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超え1億以下 | 60,000円 | 30,000円 |

※参考:国税庁「不動産売買契約書の印紙税の軽減措置」

抵当権抹消費用

抵当権抹消費用とは、住宅ローンを完済した後に、設定された抵当権を抹消するために必要な費用です。

個人で抵当権抹消を行う場合、不動産1件につき1,000円の登録免許税がかかります。

また、司法書士に依頼する場合は実費と報酬を含めて1~3万円程度が費用相場です。

引っ越し費用

売買契約が成立した後は、物件の引き渡しまでに速やかに退去しなければなりません。

引っ越し費用は、3~4人家族の場合で10万円前後が相場です。

依頼先の引っ越し会社や時期、移動距離、荷物の量などによって費用が大きく変動するため、事前に見積もりを取っておくことをおすすめします。

ハウスクリーニング費用

築年数が古い家は水回りの汚れや臭いが目立つことが多いため、内覧に備えてハウスクリーニングを依頼することもあります。

ハウスクリーニング業者に依頼する場合、室内の状況や部屋の大きさによって料金が変動するほか、荷物のない空室のほうが安くなるのが一般的です。

目安として、3LDK~4LDKの費用相場は5~8万円となります。

譲渡所得税

家を売って生じた利益には、譲渡所得税がかかります。

譲渡所得税は所得税・住民税・復興特別所得税の3つの税金の総称であり、計算式は以下のとおりです。

譲渡所得=売却価格 – 取得費 – 譲渡費用 – 特別控除

- 取得費 = 物件購入時に支払った費用

- 譲渡費用 = 物件売却時に支払った費用

譲渡所得税=譲渡所得×税率

家が高値で売却できた場合でも、そこから差し引く「取得費」や「譲渡費用」の金額が小さいと譲渡所得が大きくなり、納める税金も増えてしまいます。

また、譲渡所得税の税率は売却する家の所有期間によって異なります。

具体的には、家を売った年の1月1日現在で所有期間が5年を超える場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」の税率を適用する仕組みです。

したがって、家の売却で税金を抑えたい場合は、6年以上住むことをおすすめします。

| 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 | |

| 短期譲渡所得 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 15% | 5% | 0.315% | 20.315% |

※参考:国税庁「No.3202譲渡所得の計算のしかた(分離課税)」

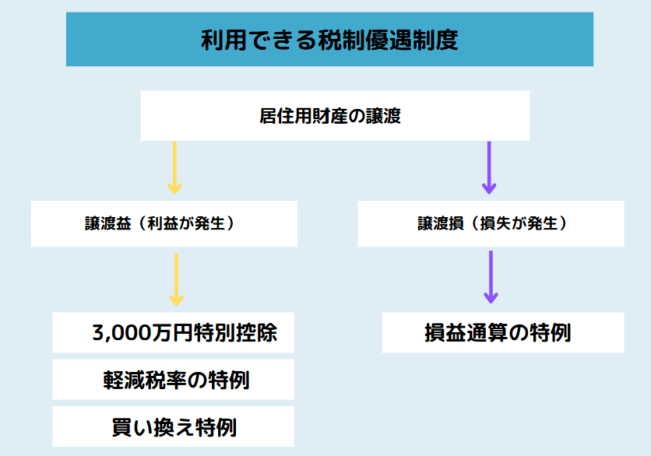

家を売る際の特例控除・税制優遇制度

家を売る際に利益が発生した場合は譲渡所得税がかかりますが、一定の条件を満たすことで税額控除や特例を利用できます。

税制優遇制度を上手に活用すれば、税負担を減らして手取りを増やすことが可能です。

ここでは、家を売る際に利用できる次の税制優遇制度を紹介します。

- 居住用財産の3,000万円特別控除

- 軽減税率の特例

- 特定の居住用財産の買い換え特例

- 損益通算の特例

居住用財産の3,000万円特別控除

居住用として使用していた家を売る場合、売却時に発生した譲渡所得から最大3,000万円を控除できる特例です。

例えば、売却価格が3,000万円であれば譲渡所得税はゼロになります。

仮に売却価格が3,000万円を超えた場合でも控除によって課税される金額が減り、その結果、手取りが大幅に増える可能性があります。

なお、居住用財産の3,000万円特別控除を適用すると住宅ローン控除は受けられません。

家を売った後に新居を購入する場合は、どちらがお得かを確認しておきましょう。

※参考:国税庁「No.3223 譲渡所得の特別控除の種類」

軽減税率の特例

売却した家の所有期間が10年を超えている場合、6,000万円までの売却益に軽減税率として14.21%が適用できる制度です。

- 課税譲渡所得が6,000万円以下の場合、税率は14.21%

- 課税譲渡所得が6,000万円超の場合、税率は20.315%

「軽減税率の特例」と「居住用財産の3,000万円特別控除」を併用することで、さらに税負担を軽減し、手取りを増やすことが可能です。

※参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

特定の居住用財産の買い換え特例

所有期間が10年を超える家を売って住み替える際に利用できる特例です。

買換え特例を活用すると、売却によって得た利益に対する課税を先送りにできます。

ただし、税金の支払いが免除されるわけではないため、注意が必要です。

また、「3,000万円の特別控除の特例」や「軽減税率の特例」とは併用できません。

※参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

取得費加算の特例

相続した家を売却する際に、支払った相続税の一部を取得費に加算できる制度です。

取得費が増加して譲渡所得が減少するため、結果的に譲渡所得税を軽減できます。

ただし、適用するためには相続から3年10ヶ月以内に家を売却しなければなりません。

※参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

損益通算の特例

家を購入したときより売却価格が低くなり、売却損が発生したときに適用できる制度です。

損失分の金額を給与所得や事業所得などの他の所得から控除して損益通算できます。

さらに、譲渡損失を相殺しきれなかった場合は、繰越控除の特例を利用することも可能です。

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 居住用財産の買い換え等の場合の譲渡損失の損益通算及び繰越控除

以下の表で適用条件を簡単にまとめています。

| 特定居住用財産の場合 | 買い換えの場合 | |

|---|---|---|

| 家の買い換え | 不要 | 必要 |

| 住宅ローン | 売却する家に返済期間が残ったローンがあること | 買い換える家はローンで購入し、返済期間は10年以上あること |

| 対象の売却損 | 売却損全額と売却価格を差し引いたローン残高のいずれの少ない額 | 売却資産の売却損全額 |

※参考:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

※参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

家を売る際に手元に残る金額をシミュレーション

ここでは次の条件で、家を売る際に手元に残る金額をシミュレーションします。

- 所有期間:13年

- 売却価格:2,800万円

- 取得費:900万円

- 抵当権設定:有(司法書士費用1.2万円)

- 建物の有無:有(建物の解体費用250万円)

計算する順番は以下のとおりです。

- 譲渡所得

- 譲渡所得税

- 手残り計算

①まずは、以下の計算式のもと譲渡所得を算出します。

譲渡所得=売却価格 – 取得費 – 譲渡費用 – 特別控除

- 取得費 = 物件購入時に支払った費用

- 譲渡費用 = 物件売却時に支払った費用

譲渡所得税=譲渡所得×税率

譲渡所得を求めるためには、譲渡費用(売却にかかった費用)を算出することが必要です。

売却にかかった仲介手数料や印紙税、抵当権抹消費用などが対象になります。

(売却価格 × 3% + 6万円)+消費税10%

=(2,800万円 × 3% + 6万円) × 1.10

= 99万円

印紙税は売却価格が2,800万円なので1万円、抵当権抹消の登録免許税は土地のみなので1,000円です。

その他の費用を加味すると、譲渡費用は次のようになります。

譲渡費用

= 仲介手数料 99万円 + 解体費用 250万円 + 司法書士費用 1.2万円 + 印紙税 1万円 + 登録免許税 1,000円

= 351万3,000円

取得費は、購入にかかった費用として900万円を計上します。

譲渡費用と取得費が分かったので、次に譲渡所得を求めます。

譲渡所得

= 2,800万円 − ( 900万円 + 351万3,000円 )

= 1,548万7,000円

②続いて、譲渡所得税を算出します。

通常であれば所有期間が10年を超えるため、長期譲渡所得として20.315%課税されます。

ただし、今回は10年以上所有していた場合に適用できる「軽減税率の特例」を利用したと仮定して計算します。

譲渡所得が6,000万円以下なので、税率は14.21%です。

そのため、譲渡所得税は以下のとおり計算できます。

譲渡所得税

= 1,548万7,000円 × 14.21%

= 220万7,027円

③手残り計算

最後に、手元に残る金額を計算します。

- 収入(売却価格):2,800万円

- 支出(売却にかかった費用):351万3,000円

- 税金:220万7,027円

したがって、最終的な手残り金額は以下のように計算されます。

手残り金額

= 2,800万円 − 351万3,000円 − 220万7,027円

= 2,227万9,973円

家を高く・早く売るためのタイミングの見極め方

ここでは、次の3つの指標に分けて、家を高く・早く売るためのタイミングの見極め方を紹介します。

- 築年数

- 税金

- 季節

築年数

一般的に、築年数が浅い家ほど市場価値が高く、高値での売却が狙いやすくなります。

以下の表は、東日本不動産流通機構の「レインズデータライブラリー」をもとに、東京都における築年数別の中古マンション・中古一戸建ての平均売却価格をまとめたものです。

| 築年数 | マンションの平均売却価格 | 一戸建ての平均売却価格 |

|---|---|---|

| ~築5年 | 1億446万円 | 6,894万円 |

| ~築10年 | 8,195万円 | 6,310万円 |

| ~築15年 | 8,275万円 | 6,716万円 |

| ~築20年 | 7,107万円 | 5,787万円 |

| ~築25年 | 6,375万円 | 5,890万円 |

| ~築30年 | 5,450万円 | 4,951万円 |

| 築30年~ | 3,458万円 | 3,833万円 |

※参考:東日本不動産流通機構「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況【2024年07~09月】」

家を売るベストタイミングは、一般的に築10~20年とされています。

理由として、築10~20年の物件は外観や設備の劣化が比較的少なく、新築物件よりも手頃な価格で購入できる点が買主にとって魅力的であるためです。

売主にとっても築10年以上経つと住宅ローンの返済が進んでいることが多く、残債が少なくなることで、売却代金でローンを完済しやすい「アンダーローン」の状態になりやすいという利点があります。

税金

売却のタイミングは、税制面の特例や減税措置を最大限に活用できる時期を選ぶことが重要です。

例えば、「居住用財産の3,000万円特別控除」や「軽減税率の特例」は一定の条件を満たした場合に利用可能です。

また、家の所有期間が5年を超えると長期譲渡所得として税率が下がるため、5年を過ぎてからの売却を検討するのも一つの手です。

以下の表は、家の所有期間による税率の違いを示したものです。

| 短期譲渡所得(5年以下) | 長期譲渡所得(5年超) | |

|---|---|---|

| 税率 | 39.63% | 20.315% |

以下は、税制優遇制度を適用できる期間をまとめたものです。

| 控除・特例 | 適用可能な期間 |

|---|---|

| 居住用財産の3,000万円特別控除 | 居住しなくなってから3年後の12月31日までに売却していること |

| 軽減税率の特例 | 売却した年の1月1日時点で所有期間が10年を超えていること |

| 特定の居住用財産の買い換えの特例 | 売却した年の1月1日時点で所有期間が10年を超えていること |

| 取得費加算の特例 | 相続開始日から3年10ヶ月以内に相続財産を売却していること |

季節

家を売るのに適した季節は、新生活が始まる前の1〜3月や人事異動が起こりやすい7〜9月といわれています。

以下は、東日本流通機構が公表している2023年10月〜2024年10月までの首都圏の成約件数(中古マンション)をまとめたものです。

| 月 | 成約件数(件) |

|---|---|

| 23年10月 | 3,287 |

| 11月 | 2,900 |

| 12月 | 2,941 |

| 24年1月 | 2,711 |

| 2月 | 3,350 |

| 3月 | 3,810 |

| 4月 | 3,251 |

| 5月 | 2,845 |

| 6月 | 3,259 |

| 7月 | 3,193 |

| 8月 | 2,299 |

| 9月 | 3,047 |

| 10月 | 3,092 |

※参考:公益財団法人東日本不動産流通機構「月例マーケットウォッチ|公益財団法人東日本不動産流通機構」

上記を参照すると、成約件数が最も多いのは3月の3,810件でした。次に多いのは2月の3,350件、23年10月の3,287件です。

したがって、2月・3月・10月は他の月に比べて売り時だといえるでしょう。

【時系列別】家を高く・早く売るための注意点

ここでは、家を高く・早く売るための注意点を時系列別に紹介します。

- 売却前の注意点

- 売却活動中の注意点

- 売却後の注意点

売却前の注意点

家の売却前には、準備不足や情報不足が原因で損をするケースが少なくありません。

ここでは、具体的な注意点を9つに分けて解説します。

- 不動産会社を比較検討しないで決める

- 必要書類を準備しないまま進める

- 「仲介」と「買取」の違いを知らないまま会社を選ぶ

- 媒介契約の種類を把握せずに契約する

- 査定価格の高さのみで不動産会社を決める

- 自己判断でリフォームや解体工事を行う

- 金融機関へ相談せずに売り出す

- 相場価格を調べずに売却価格を設定する

- 売却スケジュールを考えずに計画を立てる

不動産会社を比較検討しないで決める

不動産会社によって提示される査定価格や販売戦略は異なるため、複数社を比較検討することが重要です。

1社のみに査定依頼をしても、提示された査定価格の妥当性を判断できません。

また、自社で媒介契約を結んでもらうために市場より高額な査定価格を提示し、最終的には販売価格の値下げを提案してくるケースもあります。

最低でも3社以上に査定を依頼し、査定価格や担当者の対応の質などを比較検討しながら、より好条件で売却できる不動産会社を選びましょう。

必要書類を準備しないまま進める

「家を売るためにかかる期間は3~6ヶ月」と前述したとおり、売却活動を開始してから引き渡しまでにおおむね半年かかります。

迅速に売却手続きを進めるためには、事前に「登記識別情報」や「固定資産評価証明書」などの必要書類を揃えておくことが重要です。

「仲介」と「買取」の違いを知らないまま会社を選ぶ

「仲介」と「買取」の違いを知らないまま不動産会社を選ぶと、希望どおりの条件で売却できない場合があります。

仲介は市場で買主を探す方法で一般的に高値で売れる可能性が高いですが、売却に時間がかかりやすくなります。

一方、買取は不動産会社が直接購入するため、短期間で現金化できますが、買取価格は低くなりがちです。

媒介契約の種類を把握せずに契約する

媒介契約には、「専属専任媒介」「専任媒介」「一般媒介」の3種類があります。

それぞれ不動産会社との契約範囲や活動内容が異なり、自分の希望に合った契約を選ばなければ売却活動の効率や成果に悪影響を及ぼす可能性があります。

例えば、「一般媒介」は複数の不動産会社に同時に依頼でき、幅広い売却活動が可能ですが、不動産会社は販売状況を売主に報告する義務がないため、進捗を把握しづらくなるのが懸念点です。

不動産市場や売却活動について自分でも積極的に関与できる売主や、広く買主を探したい場合に向いています。

一方、「専属専任」や「専任媒介」は1社にのみ依頼するため、不動産会社が売却に積極的に取り組むことが期待できます。

ただし、一つの不動産会社が売却活動を独占することで、他社からの買主紹介が行われない「囲い込み」のリスクが少なくありません。

媒介契約の種類にはそれぞれ特徴があり、自分の売却目的や状況に応じて最適なものを選ぶことが重要です。契約内容を十分に理解した上で、不動産会社と信頼関係を築きながら進めましょう。

査定価格の高さのみで不動産会社を決める

不動産会社を選ぶ際に、査定価格の高さだけを基準にすると失敗するリスクが高まります。

高い査定価格を提示する会社の中には、媒介契約を結ぶためだけに相場を無視した金額を提示する場合も少なくありません。

こうした不動産会社に依頼すると、実際には売却が進まず、時間が経つにつれて値下げを余儀なくされる可能性が高くなります。

提示された査定価格の妥当性を判断するためには、根拠を確認することが重要です。

不動産会社に類似物件の取引事例や市場動向を具体的に説明してもらい、納得できる根拠があるかを見極めましょう。

また、査定価格だけでなく会社の取引実績や評価、口コミも参考にすることをおすすめします。

自己判断でリフォームや解体工事を行う

家を売る前に自己判断でリフォームや解体工事を行うのは、基本的におすすめしません。

なぜなら、リフォームや解体工事が売却価格の上昇につながるとは限らず、かえってコストの無駄になるリスクがあるからです。

特にリフォームの場合、ほとんどの買主は自分好みに合わせた改装を希望するため、売主が実施したリフォームが好みに合わない場合があります。

売却前に家をどうするべきか迷った場合は、不動産会社に相談するのが賢明です。

不動産会社は市場の動向や買主のニーズを把握しているため、適切なアドバイスを受けることで、余計な出費を抑えつつスムーズな売却を実現できるでしょう。

金融機関へ相談せずに売り出す

住宅ローンが残っている家を売却する場合、金融機関へ事前に相談することが重要です。

残債のある家には「抵当権」が設定されていますが、抵当権を抹消しない限り、家を売却するのはほぼ不可能です。

抵当権を抹消するためには、住宅ローンを完済する必要があります。完済の方法としては以下の4つが一般的であり、いずれの場合でも金融機関の同意が不可欠です。

- 自己資金で残債を返済する

- 売却代金を充てて残債を返済する

- 自己資金と売却金額を組み合わせて返済する

- 住み替えローンを利用する

事前に金融機関へ相談することで抵当権抹消の手続きや、一括返済に必要な金額を確認でき、スムーズな売却準備が可能になります。

家を高く・早く売るためには、金融機関への事前相談を怠らないことが重要です。

相場価格を調べずに売却価格を設定する

家を売る際に相場価格を調べずに売却価格を設定すると、買主が見つからず売却期間が長引く原因となります。

売却価格が市場価格より高すぎる場合、購入希望者の興味を引きにくく、結果として値下げを繰り返す事態に陥る可能性が少なくありません。

一方、相場価格より安く設定しすぎると、売却が早まる一方で本来得られる利益を逃してしまいます。

相場を調べる際には、「不動産情報ライブラリ」や「レインズマーケットインフォメーション」、「不動産ポータルサイト」などを利用しましょう。

適正価格を設定することで購入希望者を集めやすくなり、スムーズな売却が可能になります。

売却スケジュールを考えずに計画を立てる

家を売る際は査定依頼から成約までに6ヶ月程度がかかるとされているため、スケジュールに余裕がないと安く買い叩かれてしまうリスクがあります。

また、売却に向けて必要な書類や手続きが多く、事前準備にも時間がかかります。

特に平日にしか取得できない書類や、発行に時間がかかるものもあるため、事前に確認しておくことが重要です。

万が一、書類を紛失している場合は再発行を依頼する必要があります。

計画的に売却活動を進めるためにも、最低でも6ヶ月前からスケジュールを立て、余裕をもって準備を進めることが成功への鍵となります。

売却活動中の注意点

売却活動中は、買主に与える印象や物件の見せ方が重要です。

なぜなら、内覧時の対応や物件の状態の伝え方によって、成約までのスピードや価格に大きく影響を与えることがあるからです。

ここでは、具体的な注意点を2つに分けて解説します。

- 内覧対応を丁寧にする

- 物件の不具合は正直に伝える

内覧対応を丁寧にする

内覧は買主にとって物件を直接見る重要な機会であり、第一印象が最終的な購入判断に大きな影響を与えます。

例えば、掃除や整理整頓が行き届いていないと生活感が出てしまい、内覧者は「手入れが行き届いていない物件」と感じ、購入を躊躇ってしまいます。

スムーズな売却活動を実現するためにも、部屋の掃除は徹底的に行いましょう。

特に、キッチンや浴室、トイレなどの水回りは汚れが目立ちやすいため、念入りな掃除が欠かせません。

万が一汚れが落ちにくい場合は、ハウスクリーニングを依頼するのも一つの方法です。

また、内覧者が質問をした際に適切に答えることも重要です。

事前に不動産会社と協力して伝えるべき情報や質問内容をまとめておき、内覧時にスムーズに対応できるよう準備をしておきましょう。

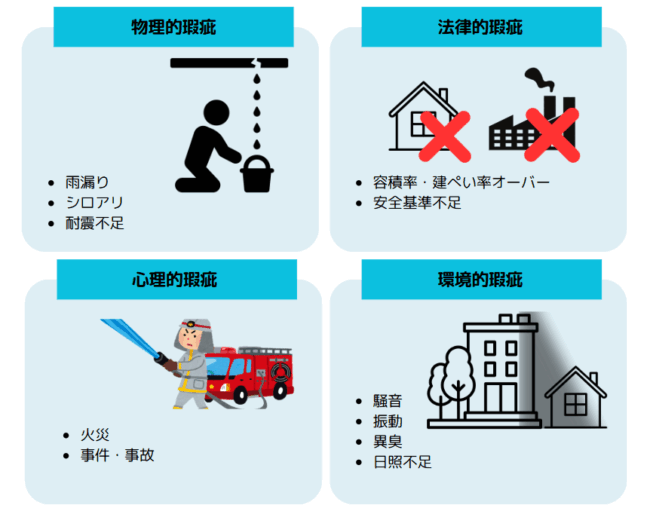

物件の不具合は正直に伝える

家を売る際、物件の不具合(瑕疵)を隠して取引を進めると、売主には「契約不適合責任」が生じます。

契約不適合責任は、売主が知らない欠陥や不備についても責任を問われることがあるため、ホームインスペクション(専門家による物件の検査)を行い、証明書を取得しておくと売主・買主のどちらにとっても安心です。

また、契約不適合責任の範囲を制限することも可能です。

範囲を制限する際は不動産会社と一緒に検討しておきましょう。

売却後の注意点

ここでは、売却後の注意点を2つ紹介します。

- 引き渡し日までに退去の準備が終わっていない

- 確定申告を忘れて放置する

引き渡し日までに退去の準備が終わっていない

家を売却した際、引き渡し日までに退去を終え、物件を買主に渡さなければなりません。

通常、買主の住宅ローン審査が終了した後、契約から1ヶ月程度で引き渡し日が設定されます。

もし引き渡し日に売主が退去していない場合は契約不履行となり、遅延損害金を請求されるかもしれません。

遅延損害金は売買契約書に記載された金額を支払う必要があり、記載がない場合は違約金が求められることもあります。

確定申告を忘れて放置する

家を売却して利益が出た場合、翌年2月16日~3月15日までに確定申告を行う必要があります。

確定申告は1月1日から12月31日までの所得に対する税金を申告する手続きで、家の売却利益は「譲渡所得」と呼ばれ、譲渡所得税が課税されます。

普段年末調整だけのサラリーマンでも売却利益がある場合は申告が必須です。

確定申告をせずに放置していると「無申告加算税」というペナルティが課される可能性があります。

なお、売却損が出た場合でも確定申告によって「損益通算」を利用することで、税負担を軽減することが可能です。

家の売る際に不動産会社を選ぶポイント

家の売却を成功させるには、信頼できる不動産会社選びが欠かせません。

ここでは、不動産会社を選ぶ際のポイントを5つ紹介します。

- 不動産売却の実績が豊富

- 営業担当者の対応が優れている

- 不動産の査定価格に根拠がある

- インターネット広告にも力を入れている

- 大手と中小のどちらに属しているか

不動産売却の実績が豊富

不動産会社を選ぶ際には、その会社の過去の実績を確認することが大切です。

特に、売却が多い地域や似たような物件を取り扱っている場合、地元に精通した担当者がいる可能性が高くなります。

実績が豊富な会社であれば迅速かつ高額に家を売る方法を知っているため、安心して任せることができます。

営業担当者の対応が優れている

不動産会社を選ぶ際は、会社の規模よりも営業担当者の対応を重視することをおすすめします。

なぜなら、不動産の仲介業では営業担当者の経験や知識が大きな影響を与えるからです。

優れた営業担当者はレスポンスが速く、専門知識が豊富です。

また、分からないことがあればしっかり調べてから答えてくれるなど、信頼感を築く姿勢が見られるかどうかを見極めましょう。

不動産の査定価格に根拠がある

信頼できる不動産会社は、過去の取引事例を基にして提示した査定価格の根拠を説明してくれます。

特に直近に取引が完了した物件で、立地や面積、築年数などが似ているものを参考にしている場合、査定結果は信頼性が高いといえます。

根拠のない高額な査定価格で売りに出すと売却期間が長期化し、最終的には大幅な値引きが必要になる可能性があるため、査定価格の根拠は必ず確認しましょう。

インターネット広告にも力を入れている

現代では多くの家の売却がSUUMOやHOME’S、アットホームなどの不動産情報サイトを介して行われるため、インターネット広告に力を入れている不動産会社を選ぶことが重要です。

例えば、写真を豊富に掲載したり、動画や360°ビューを活用したりする不動産会社は、広告活動に力を入れているといえます。

こうした不動産会社は文章でも物件の魅力を効果的に伝えてくれるため、結果として問い合わせが増え、売却成功の確率が高まるでしょう。

大手と中小のどちらに属しているか

大手の不動産会社は、広告力や知名度が高く、広範囲にわたるネットワークを活用して、迅速に買主を見つけることが可能です。

一方、中小の不動産会社は営業担当者が地元の相場に精通しており、土地や戸建てに関してはすでに見込み客を持っている傾向にあります。

どちらが自分に合っているかを考慮し、売却計画に最も適した会社を選ぶことがスムーズな取引につながります。

ただし、重要なのは営業担当者の経験や知識、姿勢であり、売主にとって良い不動産会社であるかどうかは、その会社の規模だけでは決まらないことに注意しましょう。

【状況別】家を売る方法と注意点

ここでは、状況別に家を売る方法と注意点を紹介します。

- 住宅ローン返済中の家を売却する場合

- 相続した家を売却する場合

- 空き家を売却する場合

- 認知症の親の家を売却する場合

- 離婚による家の売却の場合

- 住み替えによる家の売却の場合

- 古い家を売却する場合

住宅ローン返済中の家を売却する場合

住宅ローン返済中の家を売却する場合、ローンの完済が基本的な条件です。

売却代金を利用して完済するのが一般的ですが、売却価格が残債を下回る場合には自己資金を用意するか、住み替えローンを組むなどの方法もあります。

住み替えローンは旧居のローン残債と新居の購入資金を一括で借りられるため、資金計画を立てやすくなります。

さらに、経済的な理由でローン返済が困難な場合、競売を回避するための「任意売却」という方法があります。

金融機関と交渉のうえで市場価格に近い金額で売却し、ローンをできる限り清算する方法です。

事前に住宅ローン残高や査定価格、自己資金などを把握し、自分の状況に合った方法を選びましょう。

相続した家を売却する場合

相続した家を売却できるのは名義人のみであるため、相続登記を済ませる必要があります。

相続人が複数いる場合(共有名義)には、後々のトラブルを避けるためにも「売却すること自体」と「売却価格」に関して名義人全員の同意が必要です。

また、相続した家の売却には「取得費加算の特例」や「相続空き家の3,000万円特別控除」が適用できる可能性があり、譲渡所得税を軽減できる場合があります。

※参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

※参考:国税庁「相続空き家の3,000万円特別控除 No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

なお、相続登記は法改正によって2024年4月1日から義務化されています。

相続を知った日から3年以内に登記しなかった場合は、10万円以下の過料が課せられるため、売却に限らず、早めに相続登記は済ませておきましょう。

※参考:東京法務局「相続登記が義務化されました(令和6年4月1日制度開始)~なくそう 所有者不明土地!~」

空き家を売却する場合

空き家を売却する場合には、「現状のまま売却する」「更地にして売却する」「買取を依頼する」の主に3つの方法があります。

「現状のまま売却する」は、面積や立地などが同条件の新築住宅に比べると安いため、家の購入費用を抑えたい方からのニーズが期待できます。

「更地にして売却する」は、買主が解体費用を負担する必要がありません。そのため、古家付き土地として売却するよりも買主が見つかりやすくなるのがメリットです。

ただし、居住用の土地は「住宅用地の特例」によって軽減措置が適用されており、家を解体すると固定資産税が6倍になるリスクがあります。

「買取を依頼する」は市場相場よりも安い価格での売却になりますが、売りづらい物件でも買い取ってもらえるため、とにかく早く売りたい方におすすめです。

なお、使用されていない空き家は放置期間が長引くほど屋根や壁の破損、害虫やカビの発生など、購入希望者が敬遠する原因となります。

自分に合った売却方法を選択しつつ、定期的な管理を徹底しましょう。

認知症の親の家を売却する場合

親が認知症によって「意思能力」(自分の行動が法律上どのような意味を持つかを理解できる能力)を欠いている場合、一般的に売却はできません。

重度の認知症になってしまった親の代わりに家を売却する方法として利用できる制度が「成年後見制度」です。

成年後見制度には「法定後見制度」と「任意後見制度」の2種類があります。

- 法定後見制度:家庭裁判所が本人の代わりに法定後見人を選任する仕組み

- 任意後見制度:本人が意思能力を十分に持っている間に、将来意思能力が低下した場合に備えて、信頼できる成年後見人を事前に指定しておく仕組み

成年後見制度は本人の利益保護を目的とした制度であり、家の売却は本人(認知症の親)にとって必要と判断される場合に限り利用できます。

離婚による家の売却の場合

婚姻中に購入した家は財産分与の対象であり、「家を売却して得た金額を分ける」か「一方が住み続け、他方は現金を受け取る」という方法で売却します。

「家を売却して得た金額を分ける」場合は売却代金を公平に分配できますが、売却までに時間がかかったり、想定より低い価格で売却されるリスクも考慮が必要です。

「一方が家を取得し、もう一方が現金を受け取る」方法は、住み慣れた家に住み続けたい場合や売却を急がない場合に適しています。

ただし、片方が住み続ける場合の家の評価額については双方の合意が必要です。

住み替えによる家の売却の場合

住み替えのために家を売却する場合、売却時期と新居購入のタイミングを慎重に計画することが重要です。

先に売却を完了させる「売り先行」の方法は売却資金を確保できるため新居購入の予算が明確になりますが、一時的な住まいが必要になる場合があります。

一方、新居を先に購入する「買い先行」の方法は仮住まいが不要ですが、売却が予想よりも遅れると住宅ローンの二重負担が発生するリスクがあります。

いずれの場合でも不動産会社と相談しながら適切なスケジュールを組み、住み替えが円滑に進むようにしましょう。

古い家を売却する場合

一戸建ての価値は国税庁が木造住宅の耐用年数を22年と定めていることもあり、築20年を過ぎると大幅に下がるといわれています。

ただし、耐用年数は税法上の減価償却費を算出するための目安です。

建物そのものの寿命や実際の価値を直接示すものではありません。

古い家にも「安い物件を購入して自分好みにリフォームしたい」「昔ながらの建築様式や趣のある雰囲気を楽しみたい」といったニーズが存在します。

築年数が古いからといって、自己判断で解体して更地にするのは避けましょう。

家を売るには基礎知識の理解と不動産会社の選定が重要

家を売却する際には基本的な知識を理解し、適切な準備を行うことが成功の鍵です。

売却の流れや必要書類、費用、税金などを事前に把握することで、スムーズな取引が可能になります。

また、売却時の注意点やタイミングを意識することで、より高く早く売却できる可能性が高まります。

さらに、家の売却を成功させるには信頼できる不動産会社の選定が欠かせません。

一括査定サイトを利用しながら複数の不動産会社を比較検討し、より自分に合った会社を見つけましょう。