![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

住宅ローンは、同じ年収・同じ勤務先でも「A銀行は通ったのに、B銀行は落ちた」ということが珍しくありません。その理由の一つが、金融機関ごとに審査で重視するポイントや評価の配点が異なるためです。

住宅ローン審査では、返済能力(年収・勤続年数・借入状況など)に加えて、個人信用情報(個信) が重要な判断材料になります。個信には、クレジットカードや各種ローンの利用状況、支払いの遅れの履歴などが記録されており、金融機関はこれをもとに「この人は期日どおりに返済できるか」を確認します。

ただし、個信の見方は一律ではありません。同じ信用情報でも“問題なし”と判断される金融機関がある一方で、より慎重に評価して否決につながるケースもあります。

この記事では、住宅ローン審査で見られる個人信用情報のポイント(評価されやすい項目・注意されやすい項目)を整理し、審査に備えるための考え方をわかりやすく解説します。

住宅ローン審査で重要な個信とは?

個人信用情報(いわゆる「個信」)とは、クレジットカードやカードローンなどの 契約内容・利用状況・返済状況 に関する記録のことです。

たとえば、リボ払い・分割払いの利用、借入残高、毎月の支払いが期日どおりに行われているか、といった情報が蓄積されています。

あわせて、氏名・生年月日・住所・勤務先・電話番号などの 本人を特定するための基本情報 も登録されます。

住宅ローン審査では、この個人信用情報をもとに、延滞の有無 や 債務整理(任意整理・個人再生・自己破産など)の履歴 がないかを確認し、「継続して返済できるか」を判断します。

なかでも審査に影響しやすいのが、長期延滞や債務整理の記録です。こうした履歴が残っている場合、金融機関は貸し倒れリスクを高く見積もるため、住宅ローンは 通りにくくなる傾向 があります。

一般に「ブラック」と呼ばれる状態は、信用情報に重大な事故情報(長期延滞や債務整理など)が登録されている状態で、この場合、住宅ローンの審査は 極めて厳しくなる のが実情です。

個信の基準は住宅ローンによって異なる

個信の基準は明確には公表されていませんが、住宅ローンによって基準は異なります。

同じ信用情報でもA銀行では通り、B銀行では通らなかったなどの事例があるので、住宅ローンごとに差があるのは間違いありません。

判断材料となる個信の内容は、例えば次の情報が挙げられます。

- クレジットカードの支払い状況

- キャッシング状況

- スマートフォン分割購入代金の支払状況

- 債務整理の情報

債務整理をした履歴があれば5~10年は記録として残り「ブラック」になるため、どの金融機関でも住宅ローンを組むのは難しいです。

ブラックではなく、支払い遅延回数が多い場合には審査に通るか通らないか微妙な塩梅になります。

自分の個信が心配な人は、事前に確認しておきましょう。

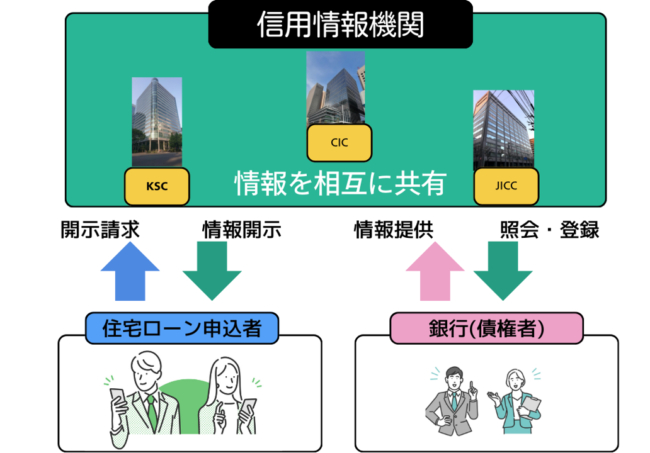

3つの個人信用情報機関

現在日本には、個人信用情報を取り扱う機関が次の3つあります。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

3つの信用情報機関は同じ信用情報を共有しており、加盟している金融機関や企業にそれぞれが提供できるようになっています。

| 信用情報機関 | 加盟企業・加盟機関 | 備考 | 本社所在地 |

|---|---|---|---|

| CIC | 信販会社、百貨店、クレジット会社、リース会社、保険会社、保証会社、銀行、消費者金融、携帯電話会社など | カードの延滞情報が支払い後5年間登録される | 東京都新宿区西新宿一丁目23-7 新宿ファーストウエスト15階 |

| JICC | 消費者金融、銀行やクレジット会社など |

|

東京都港区芝公園二丁目4番1号 芝パークビル B館 4階 |

| KSC | 銀行や信用金庫などが中心 |

|

東京都千代田区丸の内1丁目3−1 |

例えば住宅ローンの審査に申しこむ銀行はKSCとCICに加盟しているため、個人信用情報はどちらかから取得することになります。

また多重債務情報を逃さないように、個人信用情報機関の間でも情報の交換は行っています。

住宅ローン審査に関係あるのはKSCがほとんど

全国銀行個人信用情報センター(KSC)は3つの信用情報機関の中で最も加入条件が厳しく、銀行や信用金庫などの厳正な金融機関しか加入できません。

KSCは他の2つの機関に比べて信用情報の記録が残りやすくなっているので、住宅ローン審査は厳しくなっています。

| 事故情報 | JICCの登録期間 | CICの登録期間 | JBAの登録期間 |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

| 債権回収 債務整理 保証履行 強制解約 破産申立 債務譲渡 |

― | 5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) | 決定から7年を超えない期間 |

| 不渡り情報 | ― | ― | ―(令和4年11月4日をもってセンターへの登録および会員への提供を取りやめ) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

| 個人再生 | 個人再生の事実 | ― | 5年 |

| 任意整理 | 任意整理の事実 | ― | 5年 |

カードローンの審査には通ったが、住宅ローンの審査には通らなかった、というケースは信用情報の登録期間が影響していることもあります。

自分の信用情報が知りたい場合は、KSCに開示請求をしましょう。

審査に落ちやすい個信のステータス

住宅ローンの審査に落ちやすい個信のステータスとして、次のケースが挙げられます。

住宅ローンの審査に落ちやすい個信のステータスとして、次のケースが挙げられます。

- クレジットカードの支払い遅延

- 携帯電話料金の支払い遅延

- 債務整理の情報

特にクレジットカードの支払い遅延に関しては気づかずに行っていることも多いので、注意が必要です。

以下にそれぞれ解説します。

ステータス1】クレジットカードの支払い遅延

クレジットカードの支払いは、期日に支払っていないと記録として残ります。

「電話で催促されてから支払えば大丈夫」と考えている人も中にはいるかもしれませんが、電話催促は期日後に来るものなので、支払い遅延記録として残ります。

延滞記録はどの個人信用情報機関でも5年残るので、独身時代に遅延していた記録のせいで住宅ローン審査に通らないこともあります。

以前に支払い遅延がないか、確認しておきましょう。

ステータス2】携帯電話料金の支払い遅延

携帯電話料金の支払いと住宅ローン審査は、関係が深いと言われています。

携帯電話料金の分割払いは割賦契約となるので、個人信用情報として登録されます。

クレジットカード引き落としにしている場合はクレジットカードの延滞履歴を確認すればいいですが、毎月払込票で支払っている場合は注意が必要です。

例えば引っ越しをして住所変更をしていなかったために、携帯電話料金の払込票が届かず遅延してしまうケースもあります。

携帯電話料金の延滞も住宅ローン審査に影響が出るので、延滞履歴がないかも確認しておく必要があります。

ステータス3】債務整理の情報がある

債務整理とは、借金の減額や支払いに猶予を持たせることで、借金のある生活から解放されるための手続のことです。

債務整理の方法としては、次の4つがあります。

- 過払い金請求

- 任意整理

- 民事再生

- 自己破産

債務整理は借金の減額や支払期日を調整するものなので、支払い能力に問題があることを示します。

そのため過去10年以内に債務整理の情報がある場合は、住宅ローンの審査に通りづらくなるのは間違いありません。

個信に問題があった場合の対策

個信に問題があって、住宅ローンの審査に通らないケースは多々あります。

それまで個信に傷がついていたことに気づいておらず、住宅ローンの審査に落ちて初めて知った人もいるはずです。

個信に問題があった場合の対策としては、次の3つの方法があります。

- できるだけ債務を返済する

- 他社の住宅ローン審査に申しこむ

- 記録が残らない期限まで待つ

以下にそれぞれ解説していきます。

対策1】できるだけ債務を返還する

信用情報に傷がついていた場合は、できるだけ債務を返還しましょう。

現時点で未払いの債務や滞納がある場合は信用がないとみなされてしまうので、早めに債務を返還しておきましょう。

未払いの債務を支払ったとしても記録には残るので、すぐに住宅ローン審査に通るわけではありません。

しかし、間違いなく支払いをしておいた方が通りやすくなります。

消費者金融やキャッシングによる債務は、特に優先的に返済しておきましょう。

対策2】他社の住宅ローン審査に申しこむ

他社の住宅ローン審査に申しこむことで、審査に通る可能性があります。

住宅ローンの審査基準は金融機関ごとに異なるので、1つ目の審査に落ちたからと言って必ず審査に通らないわけではありません。

特に個人信用情報の記録が古い場合、別の金融機関に申しこむと審査に通る可能性はあります。

自身の個信を確認して、小さな支払い遅延だとわかれば別の住宅ローン審査に申しこんでみましょう。

別の金融機関に申しこむ際は最低でも6か月以上空ける

他社の住宅ローン審査に申しこめば通る可能性が高いと説明しましたが、2社目に応募する場合は最低でも6か月以上空けて申し込みましょう。

他社が信用情報を確認すると、照会記録は6か月間残ります。

そのため6か月以内に申しこみをすると、2社目が1社目に落ちたことを知ってしまう恐れがあります。

金融機関によっては審査落ちした顧客は敬遠するところもあるので、別の金融機関に申しこむ場合は6か月以上空けるのが無難です。

対策3】信用情報に記録が残らなくなるまで待つ

今すぐ家が欲しいというわけではない人は、信用情報の記録が残らない期限まで待ってから申し込みしなおすと良いです。

例えば独身時代にクレジットカードの支払い遅延があり、その記録が残っているせいで審査に落ちた人は記録が消えてから申し込みましょう。

資金を貯める余裕もできるので、記録が消えた後は審査に通りやすくなります。

個信の記録がいつまで残るのか、きちんと計算しておきましょう。

住宅ローンで重視される個信のゆるさは銀行ごとに異なる

住宅ローンで重視される個信は、銀行ごとに審査基準が異なります。

細かい基準は公表されていないのでわかりませんが、審査基準がゆるい銀行もあるので複数の銀行に申しこむのも一つの手です。

しかし、個信は個人信用情報機関によって管理されているため、支払い遅延などは誤魔化すことができません。

個信に問題があった場合は、ゆるい銀行を探すのではなく、債務を返還するなど個信を回復することに努めましょう。