![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

離婚は決まったものの、家に住宅ローンが残っているという場合、残債はどのような取扱いになるか分からず不安に思う方も多いでしょう。

結論から言えば、住宅ローンの返済は、離婚後も変わらずローンを借りた名義人に義務が発生します。

住宅価格の高騰と共働き世帯の増加を背景に、「ペアローン」で購入する家庭が増えている。夫婦がおのおの融資を受ければ高額物件に手が届く一方で、ともに完済まで働き続けることが前提のため、離婚したり、1人が働けなくなったりしたら、たちまち返済が滞ることもある。メリットとデメリットを勘案して慎重に検討することが肝心だ。

産経新聞Web版「住宅価格高騰で増えるペアローン、離婚や離職で破綻のリスクも「しっかり将来設計を」」2025/8/20 08:00

ただし、離婚時の財産分与などとあわせて、住宅ローン残債を一括で処理したり、返済者を整理したりする方法はいくつかあります。

一般的に、売却に出される不動産の約50%前後がローン残債付きで売り出されていると言われます。そのため、不動産売却時に住宅ローンをどう処理するかは、離婚時に関わらず重要なポイントとなります。

今回は、離婚時に住宅ローン残債がある場合はどうするのかについて、家を今後どうすべきかという問いともあわせて解説していきます。

離婚後に家の住宅ローンが払えなくなるケースが増加している

離婚を機に住宅ローンの返済が滞ったり、返済不能に陥るケースは以前よりも増えています。

大きな理由としては夫婦の共働きが増えて、ペアローンで購入するケースが増えたことにあります。

ペアローンは2人が完済までに働き返済し続けることが前提となるため、離婚後に片方が働けなくなったりすると、大きな返済負担が発生します。

実際に、離婚後にペアローンの返済が滞ってしまい、物件を売らざるを得なくなったケースも増加傾向にあります。

離婚時に家の住宅ローンが残る場合に確認すべきこと

離婚時に家の住宅ローンが残っている場合、権利関係などを確認しておく必要があります。

ここからは、事前に確認すべきポイントを解説します。

確認事項1】家の名義人や権利関係

家の名義はどうなっているのか、事前に確認をしましょう。

単独名義になっている場合は取扱いが比較的楽ですが、配偶者同士の共同名義になっている場合は、売却などにあたってそれぞれの合意が必要だったりと、一筋縄ではいかないケースも多々あります。

離婚時の財産分与は夫婦の共同財産が対象となるため、家が夫婦の共同名義になっている場合は売却をして現金を分割するか、それとも片方が住み続けるかといった選択が必要になります。

確認事項2】住宅ローンの残債(残高)

家をどうするか判断する前に、住宅ローンの残債(残高)が現在いくらなのかを詳細に確認しておく必要があります。

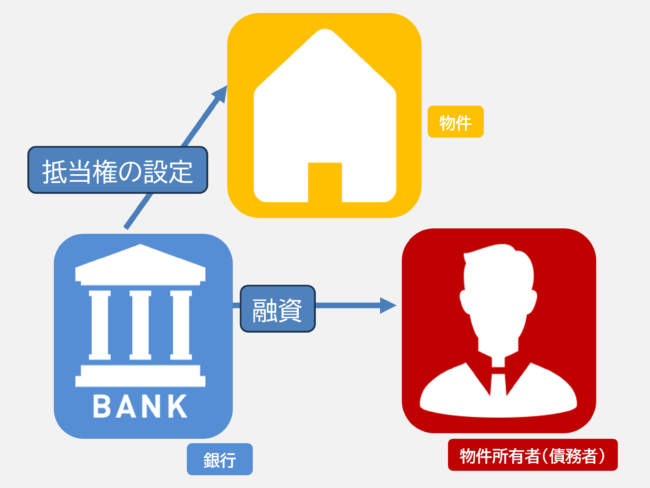

原則、住宅ローンが残る家を売る場合は、売却後に代金などを使って残債を全て返済して、抵当権(担保)を取り外した上で引き渡す必要があります。

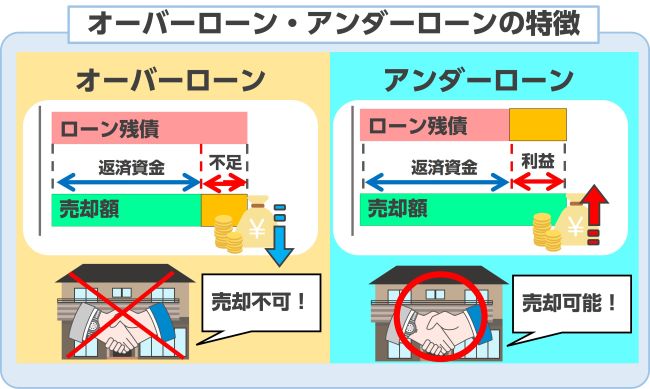

そのため、家の売却を検討している場合は、今の家の時価が住宅ローン残債よりも高いかどうかを確認する必要があります。

ローン残債が家の時価を上回る、いわゆるオーバーローンの場合は通常通りに家を売ってもローンの完済はできないため、別の対応が必要です。※詳しくは後述します

確認事項3】住宅ローンの名義や契約内容

住宅ローンの債権者の名義は誰になっているのか、契約内容はどのようになっているのかについても事前に確認しておく必要があります。

特に、ローンの債権者は誰になっているのか(単独か配偶者名義か)、連帯保証人はいるかといった部分は、家やローンを今後どうするか考える上で重要なポイントなので整理が必要です。

確認事項4】抵当権の有無

前述の通り、住宅ローン残債のある物件は引き渡し時にローンを完済し、抵当権を抹消しなければいけません。

ただし、場合によっては既に住宅ローンを完済しているにも関わらず、抵当権が付いているケースもあります。

このような抵当権の外し忘れは上記のように、以前のローン完済時に抹消していないというケースが多いですが、なぜ抵当権が設置されているのか、なぜ現在も抹消されていないのかを確認する必要があります。

依頼者であるXさんは、自宅の土地建物の売却を検討し、不動産業者とのやり取りを進めていましたが、自宅の土地建物の登記を確認すると、前に個人で金融業を営むYさんから借りた借金を被担保債権とする抵当権設定登記が残っていることが発覚しました。

Yさんに対する借金は、すでに完済していましたが、抵当権設定登記は抹消されずにそのまま残っていました。

そのため、Xさんは司法書士のところに行き、抵当権設定登記の抹消を依頼しましたが、Yさんが作成した解除証書(抵当権設定登記の抹消を認める書類のことです)が必要であると言われてしました。

しかしながら、Yさんとは、完済して以来一度も連絡を取っておらず、以前事務所として使用されていた物件も違う会社が入っていて、連絡を取ることすらできませんでした。

離婚時に家の住宅ローンが残る場合の対処法

対処法1】家を売却して住宅ローンの残債を完済する

住宅ローン残債の多い家を売却する場合、売却代金を使って住宅ローンの残債を完済してから買主に引き渡すのが原則です。

売却代金受け取りなどの決済作業と引き渡しは同日に行われるのが一般的なため、決済と引き渡しの間に住宅ローンを一括完済します。

住宅ローンの一括完済が一般的に提供されていない銀行もありますが、どの銀行も一括完済には対応しています。ただし、イレギュラーな手続きのため、事前に銀行への確認と日時の調整をしておく必要があります。

また、この方法はアンダーローン(住宅ローン残債が家の時価を下回る状態)の場合か、オーバーローンだが自己資金などを工面すれば完済ができる場合以外は利用することができません。

対処法2】片方が住んだ上で住宅ローンの返済を続ける

もう一つの方法は、(元)配偶者のうち、片方が住み続けた上で、住宅ローンの契約内容に則って返済を続けるというやり方です。

一般的には、家を売却して現金化した方が分割がしやすく、かつ新生活へ移行しやすいためおすすめだと言われています。

ただし、中には「子どものことを考えると、今の家から引っ越す訳にはいかない」となり、住み続けるという選択をとるケースもあります。

この場合、もし住宅ローンの債務者が配偶者共同になっていたり、家を出て行ったほうが名義になっていたりすると、引き続き住宅ローンを支払う必要があります。

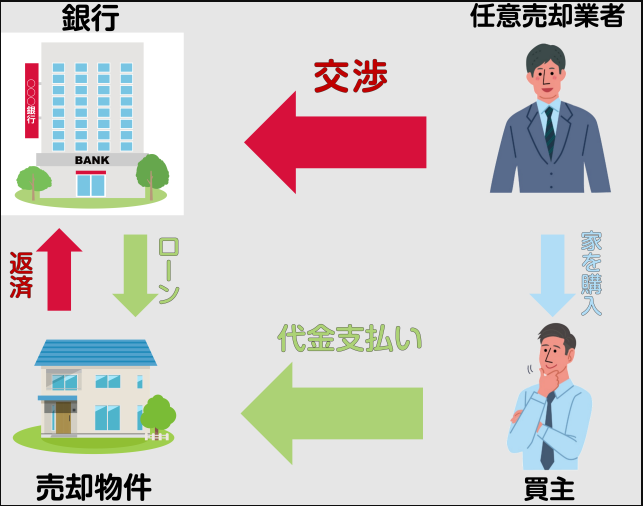

対処法3】任意売却をおこなう(オーバーローンの場合)

任意売却はオーバーローン状態の家を売却する方法で、仲介業者(任意売却業者)が住宅ローンを借りている銀行などの金融機関と交渉し、ローン残債の減額交渉やローン完済ができるか分からない状態で売却する承認を貰った上で、通常の不動産売却と同じやり方で進めていきます。

ローンの滞納などが膨らんで物件が差し押さえられる前に実施することも多いですが、金融機関の承認を得ることが出来るなら、離婚時など、単純にオーバーローン状態の物件を売りたい場合にも実施は可能です。

任意売却をしても住宅ローンを返済しきれない場合は、債権回収会社(サービサー)に対して、その後も返済を進めていくようになります。

離婚時に家を売るケース・住み続けるケースそれぞれの検討ポイント

離婚時に家を売却するケース

家などの建物は持分割合に応じて物理的に分割することができないため、売って現金化をした上で分割するのが最も理想的でトラブルの少ない方法です。

家を売却する場合は、住宅ローン残債と現在の家の時価(査定価格)を早急に調査する必要があります。

前述の通り、オーバーローンかアンダーローンかによって、売り方は変わってくるので注意が必要です。

また、共同名義になっている家は、オーバーローンかアンダーローンかに関わらず、財産分与の対象となります。

任意売却をおこなってローンが完済できない場合、債権回収会社(サービサー)と返済の条件を設定して支払っていくことになります。

このようなオーバーローン下での財産分与は複雑になるので、専門家に対応を相談する必要があります。

離婚後も家に住み続けるケース

離婚後もローンの残る家に片方が住み続ける場合は、現行のローン契約のまま返済を続けていくかどうかをまず整理する必要があります。

家を出るほうも住宅ローンの返済義務がある場合は、登記上の所有権の移転や、ローン返済義務の移転も可能かを確認するべきでしょう。

また、片方が返済を滞納した場合はどうするかも改めて整理しておくべきでしょう。

特に、家を出ていった方がローン返済を滞納するケースは良くあります。

家の売却と財産分与のタイミング

離婚することが決まれば、財産分与や親権問題をどちらにするかなど、様々な問題が出てきます。

それと並行して、持ち家の売却活動を行うとなれば、精神的苦労が絶えない日々を送ることとなります。

円滑に事を進めるためにも、持ち家の売却と財産分与を行う最適な順番を紹介します。

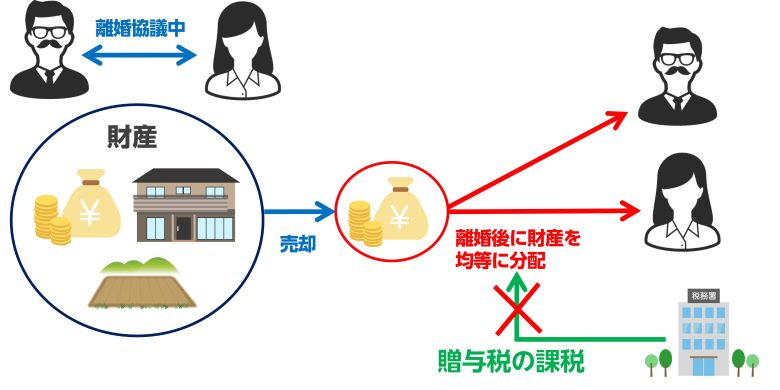

離婚前に売却を済ませて離婚後に財産分与

前節でも紹介したように、持ち家の売却で仲介売却を選択した場合、3ヶ月~6ヶ月以上、物件の状態によっては半年以上もの時間を要します。

持ち家を希望額通り、あるいは相場額に対してプラス利益が出る金額で売りたいなら、離婚協議と売却活動を並行して進めていくのが最適であり、基本的な流れです。

また売買契約締結後に入る売却益の分与は、離婚協議が成立してから行うのがベストです。

理由は、贈与税の課税を未然のモノにするためです。

離婚前に財産分与として現金をパートナーに渡せば、贈与税が課せられて、せっかく手にした大金の数%を国に収める形になります。

しかし、離婚理由による財産分与は、非課税になるので、売却益を均等に割れても贈与税が課せられることがなく、満額受け取れることになります。

共有名義なら売却はいつでもできる

持ち家が共有名義であるなら、夫婦それぞれの持ち分は50%ずつ所有していることになりますので、離婚前・離婚後のどちらかで売却しても問題ありません。

持ち家を50%ずつ所有していることは、財産分与がすでに住んでいることを指します。

さらに贈与税が課せられないというメリットがある以上、離婚協議に時間を割くことができます。

離婚時の家売却に関するよくある質問

| 相談内容 | 回答 |

|---|---|

| 夫婦名義で住宅ローンを組んだ家をどちらかが住み続ける場合、査定をして買い取ったことにして財産分与をする? | 査定額を基準にして「家の時価 − ローン残債=純資産」を算出し、住まない側に金銭で清算(代償分与)する形が一般的です。 |

| 住宅ローンの名義が夫、連帯保証人が妻で、かつ査定額よりローン残債額が多い場合はどうする? | ローン残債>査定額なら「オーバーローン」となり、任意売却が必要になる場合があります。債務整理や自己資金の持ち出しも検討する必要があります。 |

| 夫婦名義で住宅ローンを組んだ家をどちらかが住み続ける場合、出ていく方が清算金を捻出できない時はどうする? | 財産分与の観点では居住希望者が査定額で買い取るのが原則ですが、金額を交渉したり、居住権の期間付き設定をしたりするケースもあります。 |

| 離婚がこじれており、元夫が査定に協力してくれない時はどうする? | 家庭裁判所での調停・審判を通じて、無断拒否が認められない状態にすることができます。 |

| 査定額が不動産会社によってバラバラで判断できない場合はどうする? | 複数の業者の平均値や中央値をとることが多いですが、その上でやや低めの金額設定になる傾向にあります。 |

| 家の売却が遅れて引っ越しなどの見通しも立てられなくなっている場合はどうする? | 短期間のリースバックを検討したり、公的支援の利用を検討するのも一つの手です。 |

離婚時に家の住宅ローンが残る場合は2人で相談が必要

離婚時は共有財産を分割(財産分与)する必要がありますが、負債(マイナスの財産)は分与の対象になりません。

オーバーローン状態の家はトータルでは負債扱いとなりますが、家そのものは財産分与の対象となるので、短期間で家をどうするか決断しなければいけません。

離婚前後の状況だと難しいですが、トラブルを避けるためにも、冷静に家をどうするか話し合う機会を作ることをおすすめします。