![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

アルヒは国内では珍しい住宅ローン専門の金融機関※として、ローン借入を検討している方からの高い信頼を得ています。

特にフラット35を目玉商品として取り扱っており、ワイド団信が利用できるスーパーフラットなど魅力的な商品もあります。

今回は、アルヒの住宅ローンの実際の評判から、メリット・デメリットを紹介していきます!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短当日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 最短3営業日 |

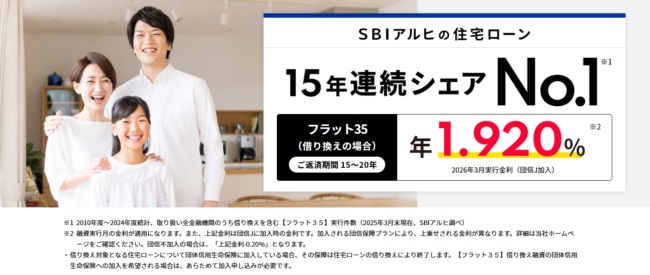

- 15年連続シェアNo.1! ※2010年度~2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 【フラット35】業界最低水準の低金利(スタンダードタイプの場合)※ARUHI 調べ

- 引き渡しまでの資金・頭金0の借入も対応

アルヒ住宅ローン「フラット35」の特徴

ARUHI(アルヒ)は、住宅ローンを専門的に取り扱っている金融機関(モーゲージバンク)で、オリコン顧客満足度「モーゲージバンク部門」で複数回首位に立つなど、高い実績を有しています。

ここでは、ARUHIが提供している住宅ローン「フラット35」の特徴を解説します。

自己資金負担比率で金利が変わる

ARUHIでは、他の金融機関でも取り扱っている「フラット35」をメイン商品として提供しています。

その中でも「ARUHIスーパーフラット」という、ARUHI独自の低金利ローンは、一般的なフラット35よりも低金利で、借り入れから返済を終えるまで一定の金利で返済が行えるという特徴を持っています。

例えば、自己資金10%以上で最も金利が低い団信への加入を条件に、ARUHIスーパーフラットと、従来のフラット35の金利を比較すると以下のような結果になります。

| ローン商品 | ARUHIスーパーフラット(15年~35年) | 従来のフラット35(21年~35年) |

|---|---|---|

| 金利 | 一般団信加入 年2.050% 2026年3月実行金利 15年~35年/融資比率:5割以下・4ポイント割引(当初5年間 1.00%金利引き下げ)を適用した場合 |

機構団信加入 年2.250% 2026年3月実行金利 21年~35年/融資比率:9割以下・4ポイント割引(当初5年間 1.00%金利引き下げ)を適用した場合 |

※2026年3月時点

いずれも自己負担金10%以上を支払ったにもかかわらず、ARUHIスーパーフラットのほうが低金利で返済にかかる負担の軽減が図れます。

加えて、ARUHIスーパーフラットには、自己負担金の割合に応じて金利が変動する特徴も有しています。

資金にある程度のゆとりがある方に、ARUHIスーパーフラットの利用は最適といえます。

ARUHIフラットαと組み合わせればフルローンも可能

「ARUHIフラットα」は、ARUHIが提供しているフラット35と併用利用することで、頭金の支払いを不要としたフルローンで住宅ローンが組めるローン商品です。

例えば、3,500万円の戸建て住宅を購入するとき、フラット35を申請したとき、2,900万円まで借入ができ、不足している600万円は自己資金で補わなければなりません。

しかし、「ARUHIフラットα」を併用利用すれば、補填しなければならなかった600万円の借入ができ、結果としてフルローンで住宅購入が行えます。

ただし、「ARUHIフラットα」の金利は、通常ローンよりも高いので、よく考えてから利用しましよう。

アルヒ住宅ローンの評判・口コミ

アルヒの評判・口コミ1】無駄な手続きが無くて簡単

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.2 | – | 4.1 | 4.1 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.1 | 3.9 | 4.1 | 4.3 |

オンラインで全て完結するので手続きが非常に簡単。

わずらわしい手続きも一切なく、初めて住宅ローンを借りた私でも問題なく申し込めました。(30代・男性)

アルヒの評判・口コミ2】金利がお得で借りやすい

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.1 | – | 4.1 | 4.3 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.6 | 3.9 | 4.1 | 3.9 |

アルヒの住宅ローンは金利が安くてお得です。

その他、融資までのスピードが早く融資実行月の金利が適用されるのがメリットですね。(40代・女性)

アルヒの評判・口コミ3】担当の方が頼りになる

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.3 | – | 4.4 | 4.5 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.6 | 4.0 | 4.1 | 4.7 |

住宅ローンについて何も分からないままアルヒへ相談に行きましたが、丁寧にヒアリングをしてくださり、最適な案を提示してくれました。

こういうのって通常、自社に有利な方に進めていくと思ったのですが、本当にこちらのことを考えてくれるのが分かって安心できました。(40代・女性)

アルヒの評判・口コミ4】金利や返済について教えてくれた

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.1 | – | 4.0 | 4.0 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.0 | 4.2 | 4.1 | 4.0 |

住宅ローンの金利・元金、返済方式など専門的な内容がチンプンカンプンだったのですが、アルヒの担当者に相談をして、かなり分かりやすく説明をしてもらえました。

本やネットの情報を見ても一切分からなかったので、かなり有難かったです。(40代・男性)

アルヒの評判・口コミ5】繰り上げ返済が柔軟に対応できる

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.4 | – | 4.4 | 4.7 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.2 | 4.5 | 4.4 | 4.4 |

アルヒの住宅ローンは繰り上げ返済に柔軟に対応をしています。

金利が下がったタイミングでアルヒの住宅絵ローンに借り換えをすることで、金利差をあまり気にすることなく簡単に借り換えを済ますことが出来ました。

借り換えをすることで、返済年数を短縮することが出来たのでとても良かったです。(40代・男性)

アルヒの評判・口コミ6】返済計画が立てやすい

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.1 | – | 3.9 | 4.3 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 3.8 | 4.5 | 3.9 | 4.1 |

ARUHIの固定金利を利用して住宅ローンを組むことで、毎月の返済額を抑えて夢のマイホームを購入することができました。

もちろん長期間返済をすることで金利などは気にする必要がありますが、金利が長期間固定なので返済計画を柔軟に組むことが出来たので大満足しています。 (20代・男性)

アルヒの評判・口コミ7】ネット完結でスムーズに申し込みができた

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 3.7 | – | 4.2 | 4.1 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.0 | 3.8 | 4.2 | 4.0 |

ARUHIの住宅ローンはネット完結で申し込みをすることが出来ました。

ネット完結の住宅ローンは使う前は心配していましたが、実際にやってみた結果簡単にかつすぐに申し込みをすることが出来たので利用して良かったです。

友人もどこの住宅ローンを利用するか悩んでいたいので勧めてみました(30代・男性)

アルヒの評判・口コミ8】固定金利が魅力的

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.7 | – | 3.2 | 3.8 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 3.6 | 3.8 | 3.7 | 3.7 |

住宅ローンは長期間に渡って返済をし続ける必要があります。

社会情勢や自分の置かれている立場によってローンの返済が滞ってしまう可能性もあるので変動金利は心配で固定金利で返済を考えていました。

ARUHIは固定金利で金利自体も低いため納得して申し込みをすることが出来ました。(30代・女性)

アルヒの評判・口コミ9】事前審査で点数化される

| 金利 | 団信 | 付帯サービス | 保証料手数料 |

|---|---|---|---|

| 4.0 | – | 4.0 | 3.9 |

| スタッフの対応 | 繰上げ返済 | 口座開設のしやすさ | サービスの使いやすさ |

| 4.6 | 3.8 | 3.7 | 3.8 |

ARUHIの住宅ローンでは、事前審査でスコアリング制を設けており、必要事項を入力した結果を数字で確認することが出来ます。

スコアリングによって提示された点数によって審査に通過するかどうかが決まるので、審査に出すタイミングで通過するかどうか判断することが出来るので、審査結果が出るまであまりそわそわする必要がありません。

他の金融機関では採用していないサービスなのでどんどん新しいサービスが生まれているんだなと感じました。(30代・男性)

アルヒ住宅ローンの金利タイプは通常のフラット35とスーパーフラットで異なる

アルヒは通常のフラット35の他にARUHIスーパーフラットという独自商品を取り扱っています。

ARUHIスーパーフラットは最低でも頭金(自己資金)が1割必要な商品で、頭金を増やせば増やすほど低金利が適用される仕組みです。

加えて、頭金があれば元金が直接減らせるので相乗効果でかなりお得になります。

アルヒ住宅ローンのメリット

アルヒの住宅ローンは幅広い層から人気を博していますが、その理由は一体どこにあるのでしょうか?

ここからは、アルヒの住宅ローンを他社と比較したメリットを紹介します。

メリット1】住宅ローン専用機関という安心感

アルヒは国内では珍しい住宅ローン専門の金融機関※です。

一般的な銀行なら窓口で相談をしてから住宅ローン担当者が出てくるまで結構な時間がかかったりもしますが、アルヒなら相談しながら手続きを進めていけるので安心です。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

メリット2】転職してすぐの人・個人事業主も利用できると明言

ARUHは、一般的に融資がおりにくいといわれる転職してすぐの人や個人事業主でも申込ができると明言しています。

特に大手銀行の住宅ローンだと勤続年数や収入の条件が厳しくなりがちなので、アルヒのような機関は利用しやすくておすすめです。

ただ、申し込み条件をクリアできても審査に通る訳ではないので注意が必要です。

メリット3】豊富なローン商品が用意されている

アルヒは住宅ローンの専門機関ということもあり、豊富なローン商品を取り揃えています。

- ARUHI スーパーフラット

- ARUHI フラット35

- ARUHI フラット35/ARUHI スーパーフラット(リフォーム一体型)

- ARUHI フラットα

- ARUHI フラットつなぎ

- ARUHI 変動S

- ARUHI 変動つなぎ

※商品によって、終了や新規追加がおこなわれる可能性もあります。

その他にも提携の住宅ローンを販売していたりもするので、自分に合ったローンを選ぶことができます。

一般的な銀行の住宅ローンはここまでの取り揃えはないので、住宅ローンにこだわりたい方はアルヒがおすすめです。

メリット4】アルヒは審査スピードが早い

住宅ローンは申込から融資まで時間がかかってしまいがちです。

一方、審査は事前審査が最短翌日、本審査が最短3営業日とかなりスムーズです。

申込から融資を受けるまで時間がない方、審査を待つのが面倒な方にもアルヒはおすすめですが、上記の審査期間はあくまで目安であり、最短で借りるには事前準備が必要です。

メリット5】マイホーム購入の一部費用を住宅ローンに組み込み可能

アルヒの住宅ローンはマイホーム購入代だけでなく、それに伴いかかる関連費用も合わせて借り入れることができます。

例えばARUHIスーパーフラットの場合、以下のような費用がローンに組み込み可能です。

- 印紙税

- 融資手数料

- 抵当権設定費用

- 司法書士への報酬

- フラット35の適合検査費用

- 火災保険料

- 地震保険料

これらの費用は全て合わせて100万円をこえるケースもしばしばあります。

それに加えて頭金を用意するとなると、結構な負担になってしまいます。

アルヒはこれらの費用を組み込めるので借りやすいですが、借入額を増やし過ぎると返済が大変になるので注意は必要です。

メリット6】店舗・Webチャットで住宅ローンの相談が出来る

住宅ローンを借りるのはほとんどの方が一生に一度で、不明な点も多数あると思います。

アルヒは利用者の相談に全国の店舗やWebチャットで乗ってくれるのがうれしいポイントです。

ただ、相談の際は店舗・Web共に事前予約が必要なので注意しましょう。

メリット7】保証料・繰上返済手数料が無料

大手銀行の住宅ローンでは保証料が設定されていますが、アルヒの場合は保証料・繰上返済手数料が無料となっています。

メリット8】返済口座の設定が簡単

銀行の住宅ローンは融資を受ける際に口座開設が必要だったりしますが、アルヒは銀行ではないので、メインバンクの口座をそのまま利用することが出来ます。

返済口座にあわせて給与の支払い口座を変更する作業などは面倒なので、そういった手続きをなくしたい方にもおすすめです。

メリット9】融資実行月の金利が適用される

住宅ローンの中には融資実行日の金利が適用されることも多く、申込時点との金利差が生まれて損するケースが多いです。

一方、アルヒの場合は融資実行月の金利が適用されるので、月の早いうちに申込をすれば、予想通りの金利で借りることが出来ます。

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短当日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 最短3営業日 |

- 15年連続シェアNo.1!

※2010年度~2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 【フラット35】業界最低水準の低金利(スタンダードタイプの場合)※ARUHI 調べ

- 引き渡しまでの資金・頭金0の借入も対応

アルヒ住宅ローンのデメリット

アルヒの住宅ローンには多数のメリットがある一方で、当然デメリットも存在します。

申込の際は、こうしたデメリットも把握しておきましょう。

デメリット1】事務手数料が比較的高い

フラット35は事務手数料が低めに設定されている場合も多いのですが、アルヒは借入額×2.2%(税込)なので一般的な手数料設定になっており、楽天銀行などと比べると割高です。

アルヒは金利が低いので一概に損とは言えませんが、返済期間が長くなると負担が大きくなるケースも増えてくるので、トータルのシミュレーションを欠かさずおこないましょう。

デメリット2】頭金なしでは目玉商品(ARUHIスーパーフラット)を利用できない

前述の通り、ARUHIのスーパーフラットは頭金が最低でも10%以上ないと利用できません。

ARUHIスーパーフラットはアルヒの住宅ローンの中でも目玉商品と言うべき存在で、それ以外だと金利が少し高めになってしまうので注意しましょう。

デメリット3】変動金利タイプを借りるメリットが少ない

アルヒはフラット系を強く推している金融機関です。

変動金利タイプのローンもあるにはあるのですが、他社のローンと比べるとあまりメリットがありません。

アルヒから借りる場合は基本的にフラット35で考えておくのが良いと思います。

アルヒ住宅ローンの申し込み要件

ARUHIが提供している「フラット35」を利用する際は、以下の申し込み要件を満たしている必要があります。

- 申し込み時の年齢が満70歳未満であること

- 日本国籍あるいは特別永住者・永住許可を持っている方

- 総返済負担率が一定の割合以下であること

- 借入対象となる住宅が、住宅金融支援機構が定めた技術基準に適合していること

- 本人あるいは親族の新築住宅の建設・購入資金または中古住宅の購入資金を目的にしていること

上記5つの申し込み要件を満たしている方に限り、ARUHI 「フラット35」の申し込みができます。

またリスト中の「総返済負担率」は、申込者本人の年収額に応じて基準となる割合が異なります。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 総返済負担率の基準 | 30%以下 | 35%以下 |

住宅ローン以外でローンを組んでいる方は、先に借り入れたローンを返済してから申し込むのが最適です。

アルヒ住宅ローンの申し込みの流れ

ARUHIのフラット35の申し込み方法は、公式サイト経由で借入の申し込みを行うオンライン申請と、直接、ARUHIの店舗に赴いて申し込み手続きを組む方法の2パターンがあります。

後者の来店での申し込みは、専任の担当者のサポートを受けながら手続きを組む形になるので、ローン手続きが不安という方におすすめです。

対して、オンラインで間申し込みは、自分1人で手続きを完遂させなければなりません。

以下は、公式サイトから申し込みができる「ARUHIダイレクト」利用の手順です。

- 【Step1】ARUHI IDの登録

- 【Step2】Web事前審査申込

- 【Step3】Web本申込

- 【Step4】借入契約の締結

- 【Step5】融資実行

手始めに、ARUHI公式サイトにて、「ARUHI ID」の作成・登録を行います。

その後、登録した「ARUHI ID」を介してマイページにログインして、Web事前審査申込の手続きを行います。

申し込みから約1~2営業日以内に、事前審査の結果が通達されると同時に通過していれば本申込書類が郵送されます。

本申込書類に必要事項を記入して返送し、オンラインでは、本人確認の手続きを組みます。

返送から約2~3週間前後で本審査の結果が通達されます。

この時、契約書が同封されていれば、審査に合格した証になるので、書類上の署名・捺印にサインを施して、建物検査の適合証明書を添えて再度返送します。

以降、融資実行日が決まり、希望額が入金されていれば借り入れ手続きは完了です。

なお、オンラインでの申し込みに不安があるという方は、ビデオチャット相談を利用しながら申し込み手続きを行うのがおすすめです。

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短当日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 最短3営業日 |

- 15年連続シェアNo.1!

※2010年度~2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 【フラット35】業界最低水準の低金利(スタンダードタイプの場合)※ARUHI 調べ

- 引き渡しまでの資金・頭金0の借入も対応

アルヒ住宅ローンの審査は厳しい?

ARUHIが提供している住宅ローン「フラット35」を利用するために、通過しなければならない審査には、明確な通過基準が公開されていないため、他の住宅ローンに比べて審査が厳しいや甘いなどの評価を下すことができません。

しかし、安定した収益が見込めるのであれば、パート・アルバイト、派遣などの非正規雇用形態の方でもローンの申し込みができるので、特別厳しいわけではありません。

また「ARUHIスーパーフラット」は、一定額以上の頭金の支払いを行うことを前提にしたローン商品です。

支払う頭金の額が大きければ大きいほど、借入審査が有利に進む傾向があるので、前述したとおり、ARUHIが設けている借入審査は特別厳しいというわけではないといえます。

アルヒ住宅ローンの利用がおすすめな人

アルヒの住宅ローンはどんな人におすすめなのでしょうか?

おすすめ出来る特徴をここから紹介していきます。

一定の金利で返済し続けたい人

アルヒはフラット35が目玉なので、全期間固定金利を借りたい人に向いています。

変動金利で借りた時の金利上昇リスクを考えずに返済していきたい人には、アルヒはあっていると考えられます。

頭金を準備できる人

ARUHIスーパーフラットは頭金が10%以上必要です。

このローン商品は頭金を増やすほど金利がお得になっていくので、頭金を用意できる見通しのある方にアルヒはおすすめです。

転職してすぐの人や個人事業主

住宅ローンを借りる際は最低でも1年以上の勤続年数が必要なケースが多いですが、アルヒの場合は1年以内の方でも申込可能です。

また、個人事業主なども広く申込を募集しています。

審査をスピーディに通過したい人

アルヒの住宅ローンは前述の通り審査が早いというメリットがあります。

そのため、出来るだけ早く融資を受けたい人にもおすすめです。

諸費用込みでローンを借りたい人

アルヒの住宅ローンはマイホーム購入以外の費用もローンに組み込むことができます。

かかる費用をまとめて借りたい人にはアルヒがおすすめです。

ただ、借入額が高額になると自然に返済期間が長くなってしまうので、完済時の年齢に注意しましょう。

アルヒの住宅ローンの他社と比較した強み

アルヒの住宅ローンは金利が低いお得なローン商品を多数取り揃えており、メインバンクに関係なく好条件で借りられるのが大きなメリットです。

しかし一方でスーパーフラットを借りるには頭金が必要だったりするので、事前に条件を整理しておきましょう。

フラット35の取り扱い期間としてはトップのシェアを誇るので、利用者の多い金融機関で安心して借りたいという方にもおすすめです。