![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

上記のように、土地(敷地)の上に建物が建っている場合、売却時の取扱いには以下の2つのパターンがあります。

- 建物+土地(敷地)で、2件の不動産として扱う

- 不要な残置物・または価値がほぼ無い建物がある土地として、1件の不動産として扱う

後者は、法定耐用年数を過ぎた築年数の古い戸建て住宅などがある土地などが多く、このような状態を古家付き土地と呼びます。

古家付き土地を売却するのはメリット・デメリットの両面があり、事前に詳細を知っておくことが成功の近道となります。

今回は、古家付き土地を売却するメリットや注意点を詳しく解説していきます。

古家付き土地とは?【仕組みをわかりやすく解説】

古家付き土地とは前述の通り、既に法定耐用年数を超えた中古住宅が建っているなど、建物の価値がほとんど見込まれず、土地として売買されることを前提とした不動産を指します。

広告などでは、「土地※現況古家あり」などと表記されるケースが一般的です。

この場合、不動産のカテゴリーとしては土地に属する形になります。

ただし、例えば築30年を過ぎる中古住宅が建っている土地を古家付き土地と見なすか、建物+敷地と見なすかについては、明確な条件や取り決めがある訳ではありません。

上記のケースだと、古家付き土地として扱われることが比較的多いですが、その地域の慣習や不動産会社の判断、売主の希望によって決められるケースも多々あります。

一般的には、人が問題なく住むのが困難な場合は古家付き土地として、住める場合は建物+土地としてみなされることが多いです。

現況古家の取扱いはどうなる?

古家付き土地の場合、解体を前提とした空き家や倉庫などの小規模な建物が建っていることが多く、購入後にそのまま解体されるケースが多いようです。

ただし、現況古家の状態は状況によってバラバラで、購入後に解体しなければいけないというルールもありません。

中には、古家付き土地を購入した後、古家をリフォームして使用するケースもあります。

古家付き土地は土地のみの価格になるケースがほとんど

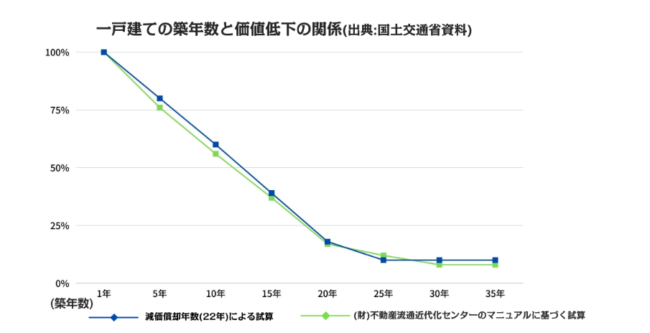

一戸建ての築年数と価値低下の関係(出典 国土交通省資料]

一戸建ての築年数と価値低下の関係(出典 国土交通省資料]一般的な木造の戸建て住宅は、築22年を過ぎた頃に建物部分の価値はほぼ0になります。

古家付き土地を売却する場合、建物部分の価値はつかず、土地部分の価格のみで取引されるケースがほとんどです。

立木など、付加価値になりそうなものがあればここから価格を上乗せできることもありますが、基本的には土地のみの価格から買主が建物解体費用を出すことを想定した調整が行われるため、更地の売却より価格が下がるケースが多いです。

古家付き土地として売却するメリット

メリット1】コストをかけずに売却しやすい

古家付き土地として売却する場合、建物は購入後に解体する前提であることが多いです。

居住用住宅を売却する場合は、実際に買主も新居選びの目線で物件を選ぶので、簡単なリフォームやハウスクリーニングなどが内覧前に必要なケースが多々あります。

一方、古家付きとして売却する場合は、上記のような費用をかけず、そのまま売ることができます。

メリット2】建物部分の瑕疵を気にせず売却できる

中古住宅を売却する場合、シロアリ被害や柱の腐食、または過去に建物内で自殺や殺人があった…などの瑕疵を契約前に告知しておかないと、引き渡し後に賠償請求を受ける可能性があります。(契約不適合責任)

※瑕疵は、一般的に下記の4種類に分けられます。

| 物理的な欠陥 | 水漏れ・雨漏りや設備の故障・柱の腐敗や耐震性の不足 など |

|---|---|

| 法律的な瑕疵 | 建築制限のオーバー、接道義務を果たしていない など |

| 心理的な瑕疵 | 過去に自殺や殺人事件が物件内で起きた、近隣に指定暴力団事務所があった など |

| 環境的な瑕疵 | 夜中を通して騒音や睡眠を妨害するレベルの振動があるエリアだった など |

古家付き土地売却は名前の通り、土地として売却されることが多く、建物を契約後に活用する前提はない形での契約が一般的です。

そのため、建物部分の雨漏り・設備故障・老朽化などについては、事前に詳細検査などをおこなわず売却できるケースも少なくありません。

※古家付き土地の売買契約では契約不適合責任の免除事項が含まれることは多いですが、買主の意向次第では通常の契約と同様、契約不適合責任が含まれます。

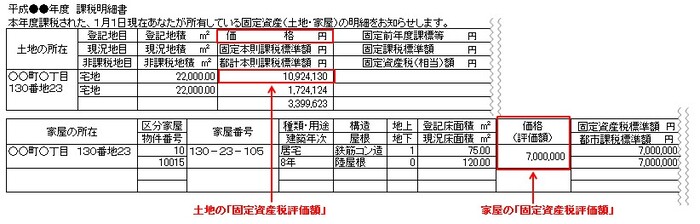

メリット3】固定資産税の課税額が最大6分の1になる

宅地の場合、建物付きの土地は更地と比較して、固定資産税の課税標準が6分の1に軽減され、都市計画税の課税標準が3分の1に軽減されます。(小規模住宅用地の特例)

出典:国税庁「固定資産税評価額」

出典:国税庁「固定資産税評価額」逆に言えば、土地に建っている建物を解体すると、固定資産税の支払いが最大6倍に上がってしまうということでもあります。

特例対象の古家付き土地は節税ができるという点で、購入者から喜ばれるケースもあります。

古家付き土地として売却するデメリット

デメリット1】購入需要が低い

古家付き土地は一般的に、更地よりも購入希望者が現れにくいです。

買い手がつきにくい理由としては、下記などが考えられます。

- 建物の解体費用が原則、買主負担になる

- 建物があることで、埋没物などの確認が難しい

- 利用が難しい立地にあることが多い

- 面積が非常に狭かったり、大きかったりすることがある

古家付き土地が敬遠される理由として最も一般的なのが、建物の解体費用を負担する必要があるという点です。

また、古家付き土地は建物の管理が限界である、一定期間放置されているケースが多いですが、管理が難しいエリアである、維持管理するメリットがないエリアであることが管理不行き届きの要因であるケースも多く、こうした土地は当然買い手がつきにくくなります。

デメリット2】埋没物などに関してトラブルが起こりやすい

前述の通り、古家付き土地の売却では、契約不適合責任が免除されることも多いです。

ただし、引き渡し後に古家を買主が解体したら、建物の敷地部分に埋没物が見つかるなど、トラブルが起こるケースもあります。

この場合、どちらが埋没物の処理費用を負担するかなどは契約内容や売主が事前にどう告知していたかなどによって変わります。

デメリット3】水道などインフラ面でトラブルが起こることも

古家付き土地の状態で放置されている期間が長い場合、水道や電気などの生活インフラが古いままになっており、買主側がインフラの引き直しをする必要がある場合もあります。

例えば、古い家は他の家の敷地を跨いで水道が敷かれている場合もあり、大規模な工事が必要なこともあります。

もしこうした構造上の問題がなくても、水道管がサビている場合は交換が必要です。

上記の懸念が契約前にある場合は、売主も負担義務があるということで価格が差し引かれてしまうケースもあります。

古家付き土地の売却にかかる税金・費用

1】印紙税

印紙税は、売買契約書を作成した際に収入印紙を貼り付けて消印する形で納付します。

印紙税額(収入印紙代)は、下記の通り成約価格に応じて変わります。

| 契約金額 | 税額 | 軽減税率適用時の税額 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円超・10万円以下 | 200円 | 200円 |

| 10万円超・50万円以下 | 400円 | 200円 |

| 50万円超・100万円以下 | 1000円 | 500円 |

| 100万円超・500万円以下 | 2000円 | 1000円 |

| 500万円超・1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超・5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超・1億円以下 | 60,000円 | 30,000円 |

| 1億円超・5億円以下 | 100,000円 | 60,000円 |

| 5億円超・10億円以下 | 200,000円 | 160,000円 |

参照:国税庁|印紙税額の一覧表

収入印紙

収入印紙収入印紙は、郵便局や役所で購入するのが一般的です。コンビニでも収入印紙は売られていますが、不動産売買で使うような高額の印紙は用意がないことも多いです。

2022年5月の宅地建物取引業法改正で、売買契約でも電子契約の対応可能となりましたが、現時点では、電子契約の場合には印紙税の納付は不要となっています。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

国税庁HP 「第7節 作成者等」((作成等の意義))

2】登録免許税

登録免許税は登記をおこなう際に納付する税金です。

土地の売買の時は売主側が抵当権抹消登記、買主側が所有権移転登記をおこなうのが一般的で、いずれも登録免許税が発生します。

抵当権抹消登記の場合、不動産1件(1筆)につき1,000円の登録免許税がかかります。

一般的に戸建て住宅を敷地ごと売る場合は、建物と土地で1件+1筆となり、2,000円の登録免許税がかかります。

ただし、古家付き土地の売買では、解体前提なら建物部分の所有権移転登記はおこなわないのが一般的です。この場合、買主は決済後に土地家屋調査士などに依頼をして、建物滅失登記をおこなう必要があります。

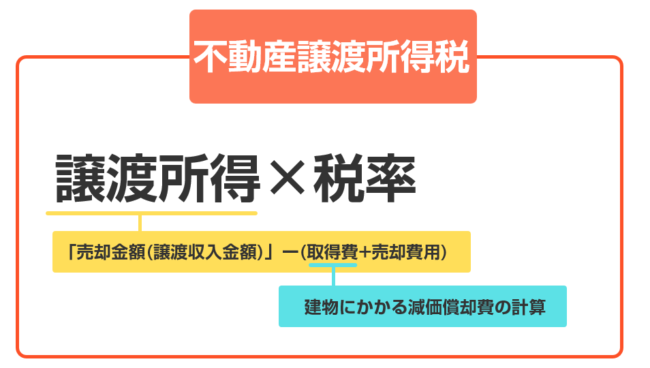

3】譲渡所得税(所得税・住民税・復興特別所得税)

土地を購入(取得)した時にかかったコストを売却で得た利益が上回る場合は、その差分(譲渡所得)に対して税金が課されます。

土地を購入(取得)した時にかかったコストを売却で得た利益が上回る場合は、その差分(譲渡所得)に対して税金が課されます。

この税金は、課税額は所得税・住民税・復興特別所得税※にそれぞれ課税される形で納付されます。

※2011年に発生した東日本大震災の復興資金の徴収を目的としたもので、2013年1月1日~2037年12月31日にわたって課税されます。

税率は、土地の所有期間が5年以下か5年超か※によって下記のように変わります。※取得日から売却した年の1月1日時点の期間

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

また、所有期間が10年を超えると、10年超所有軽減税率の特例で、更に下記の条件で税率が引き下げられます。

| 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円超の部分 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

譲渡所得税が発生した場合は、引き渡しの翌年2月16日から3月15日までに確定申告が必要です。

※2月16日または3月15日が土日の場合、翌月曜日が期限になる

一般的な住まい(建物+土地)の場合、譲渡所得は建物と土地を一体として計算されます。

そのため、購入時と比べて土地の価格が値上がりしていたとしても、建物部分の減価償却によって、譲渡所得は発生しないことが多いです。

4】消費税

個人が居住用として所有していた土地・建物を売却する場合、売買価格に消費税は課されないのが一般的です。

ただし、事業者が事業として建物を売却する場合などは、建物部分に消費税がかかることがあります。

※土地部分は非課税

古家付き土地の売却は不動産会社選びに力を入れる

古家付き土地を売るときには、まず以下のポイントをおさえましょう。

- なるべく査定額の高いところに依頼する

- 保証・検査サービスの有無をチェック

- 不動産の知識がありそうな担当者と契約する

- なるべく多くの人の話を聞く

まず、古家付き土地は低相場になりがちなので、複数業者を比較して高査定のところに契約するのが不可欠です。

加えて古家付き土地は埋没物などの確認がしにくいので、引き渡し後に賠償請求されないように保証がしっかりしているところと契約するのも重要です。

更に、上記の通りさまざまな方法・可能性がこのタイプの不動産にはあるので、最適な方法を提案してくれるというのも契約先選びの重要な要素です。

とはいえ、最適な方法が1つとは限らないので、なるべく様々な不動産会社の意見を比較すべきと言えます。

つまり、古家付き土地を売る際は複数業者の査定額と対応を比較するのが大切なのですが、これを効率良くおこなうためには、一括査定サイトを利用するのがおすすめです。