![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

自動車ローン人気比較ランキング

「マイカーローンは審査が甘いって本当?」「どこなら確実に通るの?」といった不安を抱えてる方も多いのではないでしょうか。

結論として審査が甘いマイカーローンとして自社ローンや消費者金融のフリーローンなどを挙げる方が多いです。年収や勤続年数、信用情報、借入額などの条件を整理し、通りやすい傾向のある金融機関を選ぶことで、審査通過率を大きく高めることが可能です。

そこでこの記事では、2026年現在の最新情報をもとに、審査に通りやすくなるコツや、落ちる原因、再審査の対策まで詳しく解説します。

特に2025年からは前年のマイナス金利政策解除の影響で全体的な金利上昇がみられ、それに伴い各社もサービス内容の見直しなどを行っている状況でもあり、慎重に比較検討する必要があります。

政策金利上昇の影響は、借入額の大きい住宅ローンに注目が集まりがちだが、自動車ローンにも間接的に影響を与える。自動車の場合、多くは固定金利だが、変動金利の商品を展開する銀行系では短期プライムレートの引き上げと合わせてマイカーローンの金利が上昇。預金を抱えないメーカー系の販売金融会社や信販会社が扱う固定型の金利も、金融機関からの資金調達コストの増加に伴い、24年半ばから本格的に上昇し始めた。

引用:日刊自動車新聞 電子版│「金利のある世界」でどうなる自動車ローン 金利上昇でクルマの買い方に変化も 2025.05.05

「できるだけ審査に落ちたくない…」「甘いローンがあるなら知りたい」という方は、失敗しない選び方のポイントを掴んでみてください。

審査が甘いマイカーローンについて

- マイカーローン審査が最も甘い・一番通りやすいと言われるのは、自社ローンと呼ばれる独立系の専門店が提供しているローン

- その他にも信用回復ローン(クレジットリペアローン)というローンがあり、自社ローン審査にも落ちるブラックリストの方などに向けて提供されている

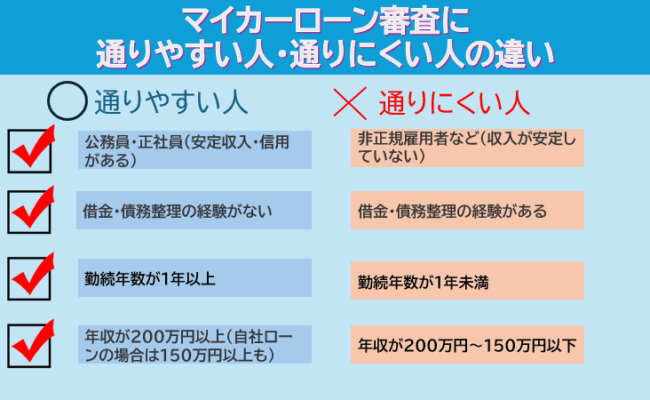

- マイカーローン審査に通りやすい人は、公務員・正社員など安定収入・信用がある方、年収が150万円~200万円以上ある方などが該当する

- 非正規雇用者や借金(金融ブラックリスト)がある人、債務整理の経験がある人、勤続年数が1年未満の方などは、一般的にはマイカーローン審査に通りにくい

- マイカーローン審査に通りやすくするには、連帯保証人を立てる、頭金を用意する、金利が高いローンを選ぶなどの方法がある

借入は自己責任となるためご自身で確認の上で判断いただけると幸いです。

この記事の監修者

この記事の監修者

じんFP事務所 代表

2020年7月 「日経xwoman」公式アンバサダー就任 日経BP社

2021年11月 「お金の使い方・貯め方教えて下さい」出版 主婦の友社

WEBサイト:https://jin-fp-official.com/

閉じる

| 審査結果 | 金利(実質年率) |

|---|---|

| 最短即日 | 0% |

| 対応エリア | 支払い回数 |

| 全国どこでもOK | 最大84回払い |

- 運営会社:株式会社モビリティアンサーホールディングス

- 本社所在地:東京都江東区有明3-7-26有明フロンティアビルB棟

- 保証人なし・頭金なしでも可!誰でも申し込める

- 独自審査基準によりブラックなユーザーでも非常に高い審査通過率

- 金利(利息)0%+最大84回払いで経済的負担を最小限に

- 【2026年最新】審査が甘い・ゆるい・通りやすいマイカーローンランキングおすすめ6選【口コミ評価あり】

- マイカーローン審査が甘い・通りやすい=必ず通る・絶対通る訳ではない!

- マイカーローンとは?【仕組みをわかりやすく解説】

- マイカーローンの種類一覧【審査が甘い・ゆるい・通りやすいのはどこ?】

- 信用回復ローン(クレジットリペアローン)とは?【仕組みは?怪しい?】

- マイカーローンに通りやすくなる審査基準例|事前チェック

- 審査が甘い・ゆるい・通りやすいマイカーローンの3つの傾向

- 【目的別】マイカーローンのおすすめランキング|徹底比較

- マイカーローンはどこがいい?5つの選び方を紹介

- マイカーローン審査に落ちた人によくある理由と対策

- マイカーローンに絶対通る方法はある?【通りやすくする方法】

- マイカーローンの仕組み・返済額シミュレーション【金利・返済負担】

- 残クレ(残価設定型ローン)とは?【マイカーローンとの違いを比較】

- マイカーローンの再審査を受ける場合の注意点

- マイカーローン審査の甘さについてよくある質問

- 誰でも通る・必ず通る・絶対通る審査の甘いマイカーローン・自動車ローンはありますか?

- マイカーローンに絶対通る裏ワザはありますか?

- マイカーローンは何社まで同時に申し込んでいいの?

- 主婦・フリーター・派遣社員でも通りやすいマイカーローンはある?

- 絶対通る全国対応の自社ローンはある?

- 審査なしの自社ローンはある?

- 保証人なしで審査が通る自社ローンはある?

- cicに異動情報があってもカーローン審査に通ったケースはある?

- カーローンが組めないけど車が欲しい場合に買う方法はある?

- 車ローン審査が通らない驚きの理由とは?

- ローンが通らない人専門店は存在する?

- 自社ローンがやばい・やめた方がいいという噂は本当?

- 自社ローンの審査で嘘がバレることはある?

- マイカーローンの審査に落ちた・通らない場合はどうすればいいですか?

- マイカーローンの金利はどうやって決まる?

- マイカーローンはいつ・どのタイミングで申し込む?

- マイカーローンは何年で組むのが正解?

- マイカーローンの仮審査は何回も申し込める?

- マイカーローンはいくらまで(年収の何割まで)借りれる?

- マイカーローンの頭金はいつ・いくら払うべき?

- マイカーローンは最長何年で組める?

- 審査が甘いマイカーローンはない!比較検討でベストな1社を選ぼう

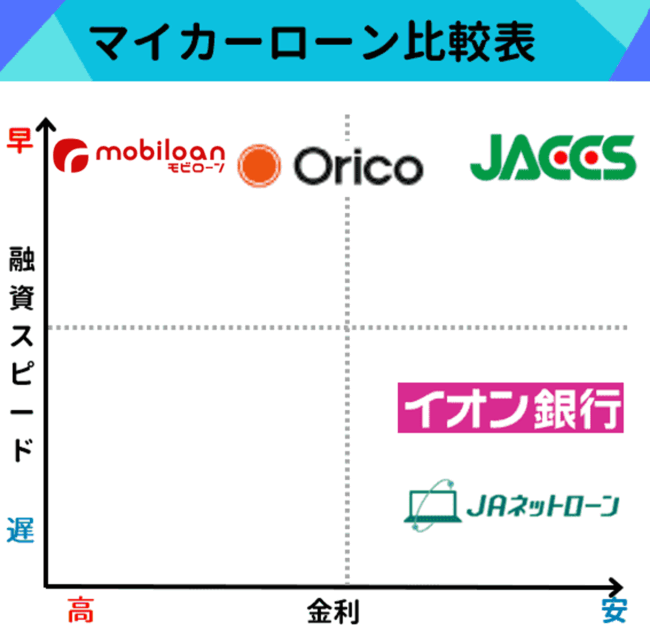

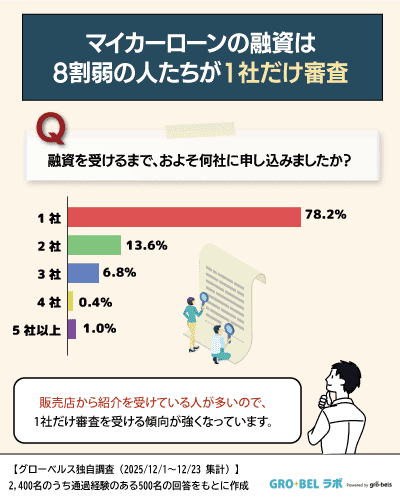

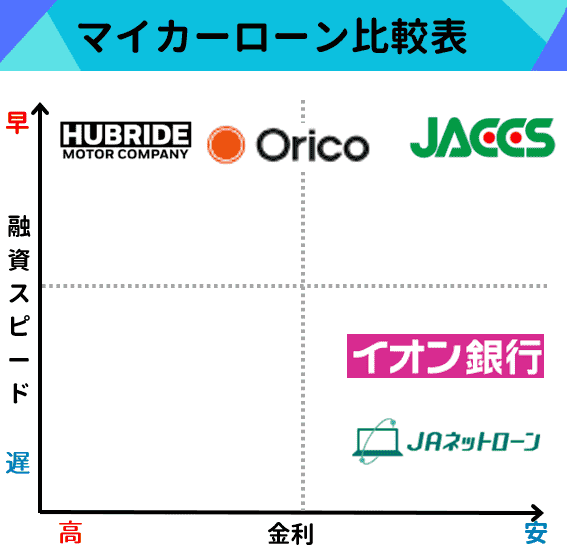

【2026年最新】審査が甘い・ゆるい・通りやすいマイカーローンランキングおすすめ6選【口コミ評価あり】

マイカーローンは多くの方が自動車販売会社などの紹介を受けて1社のみに申し込む方が大多数で、比較して選ぶ方は多くありません。ただし、しっかり比較をして選ぶことで、審査落ちや後で後悔をするリスクを減らすことができます。

| 申込社数 | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| 1社 | 391(人) | 78.2(%) |

| 2社 | 68(人) | 13.6(%) |

| 3社 | 34(人) | 6.8(%) |

| 4社 | 2(人) | 0.4(%) |

| 5社以上 | 5(人) | 1.0(%) |

- 調査対象:25歳〜65歳の男女2,400人(男性1,245名 女性1,155名)

- 調査期間:2025/12/01~2025/12/23

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:マイカーローンの利用経験がある方 500人

可能な限り審査が甘いマイカーローンを選びたいという人向けに、おすすめの商品をまとめました。

全国で利用できるものばかりですので、自分向けのものがあるかチェックしてみてください。

| モビローン | オリコオートローン | JAマイカーローン | イオン銀行マイカーローン | 信用金庫系ローン | ジャックスオートローン | |

|---|---|---|---|---|---|---|

| – | ||||||

| 公式サイト | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 地域による | 公式サイトはこちら |

| 借入上限 | ー | ー | 1,000万円以内 | 700万円 | 1,000万円まで | 1,000万円まで |

| 金利 | 年0%(金利なし) | 年8.0~10.0% | エリアによって異なる (平均年2.0~5.0%)年3.8~13.5%平均2.0%平均2.0~4.0% |

|||

| 対象|自動車 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 対象|その他費用 | × | × | 〇 | 〇 | 〇 | 〇 |

| 保証人 | 〇 (原則不要) |

△ (原則不要だが例外あり) |

△ (原則不要だが例外あり) |

〇 (原則不要) |

△ (原則不要だが例外あり) |

△ (原則不要だが例外あり) |

モビローン│保証人の必要がなく頭金が原則不要

- 最大84回払いまで対応可能

- 独自審査基準があり利用者の間口が広い

- 頭金は原則不要で車を購入できる

自動車ローン審査通過に自信がない人は、保証人の設定が必要なく頭金が原則不要のモビローンを検討してみましょう。

モビローンの審査率99%以上で、現在の仕事状況や収入を基に行う独自審査を行っています。

最大84回払いまで対応してもらえるため、余裕をもって毎月のローン支払いができることもモビローンの魅力ですね。

輸入車も含む常時在庫を1000台以上保有しており、オートオークション約200,000台の中から車を購入できます。

| 項目 | 内容 |

|---|---|

| ローンの種類 | ・モビローン |

| 対象自動車 | 中古車 |

| 借入上限 | ー |

| 金利 | なし |

| 審査 | 最短即日 |

| 提供元 | モビリティアンサーホールディングス |

| 本社住所 | 〒135-0063 東京都江東区有明3-7-26 有明フロンティアビルB棟 |

| 電話番号 | 0120-549-341 |

オリコオートローン|自社審査&柔軟な対応

出典:オリコ公式サイト

出典:オリコ公式サイト- 年間150万件以上の利用件数あり

- 自動車購入に合わせて申し込み可能

- 土日も含めて自由に支払いプランを変更可能

「オリコオートローン」は、30年以上の提供実績をもつオリコのマイカーローンです。

全国18万店舗以上が提携しており、年間150万件以上の利用件数を誇ります。

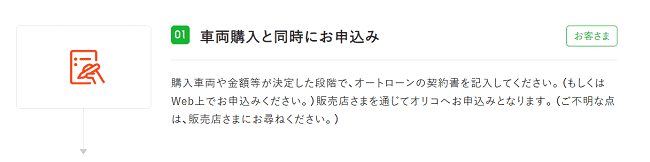

またオリコのマイカーローンは、自動車購入と同時にローンの申し込みを完了できます。オリコに来店せずとも手続きができるほか、契約書1枚から申請できる便利なローンです。

生活や予定に合わせて支払プランを途中で変えることができるため、ライフステージに合わせて柔軟な利用が可能です。

| 項目 | 内容 |

|---|---|

| ローンの種類 | ・ニューバジェットローン ・オリコオートリース ・残価設定型オートローン ・ツインリセットオートローン |

| 対象自動車 | 新車・中古車 |

| 借入上限 | 記載なし |

| 金利(目安) | 年8.0~10.0% |

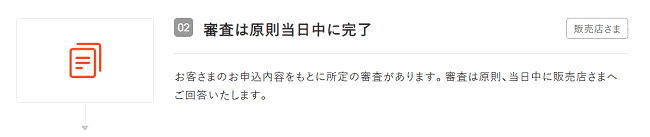

| 審査 | 原則、当日中に販売店へ回答 (参考:オリコオートローン「オリコのオートローンの特長」) |

| 提供元 | 株式会社オリエントコーポレーション |

| 本社住所 | 〒102-8503 東京都千代田区麹町5丁目2番地1 |

| 貸金業者登録 | 第301112420007号 |

| 電話番号 | 03-5877-1111 |

JAマイカーローン|地域密着サポート

出典:JAバンク公式サイト

出典:JAバンク公式サイト- 自動車購入以外の用途にも適用可能

- 借入対象者の条件が明確

- インターネットで24時間365日いつでも気軽に事前申し込み

「JAマイカーローン」は、農協であるJAが提供しているマイカーローンです。

自動車の購入だけではなく、バイクや自転車、除雪機、電動車いすなど、豊富な製品が対象となっています。また修理や車検費用、カー用品の購入にも充てられるのが魅力です。

またJAマイカーローンは、利用条件が明確に記載されています。

年収200万円以上、勤続年数1年以上であれば審査に通過できる可能性が高くなるため、条件に合う人におすすめです。

※JAは地域ごとに独立してサービスを提供しているため、利用条件、対象自動車、借入上限などは地域ごとに異なる可能性があります。

| 項目 | 内容 |

|---|---|

| ローンの種類 | ・JAネットローン マイカーローン |

| 対象自動車 | 新車・中古車 (バイクや自転車、除雪機、電動車いす、修理、車検など) |

| 借入上限 | 1,000万円以内※地域によって異なる場合あり |

| 金利 | エリアによって異なる (平均年2.0~5.0%) |

| 審査 | ・仮審査|最短で翌営業日 ・本審査|1週間~3週間程度 |

| 提供元 | JAバンク |

| 本社住所 | 全国 |

| 電話番号 | 地域による |

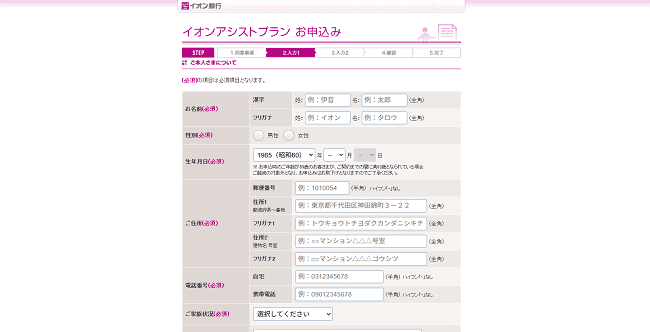

イオン銀行マイカーローン|ネット完結・主婦や派遣も対象

- 自動車購入・カー用品購入に適用可能

- 来店不要で手続きを完了できる

- 保証会社が保証するため担保・保証人とも不要

「イオン銀行マイカーローン」は、カードローン・住宅ローンなども提供しているイオン銀行のマイカーローンです。

ネットバンキングにも対応しているため、来店不要で手続きを済ませられるほか、6ヶ月ごとの増額返済にも対応しています。

適用できるローンの範囲も広く、カー用品や保険料、車検などにも使えるのが魅力です。

| 項目 | 内容 |

|---|---|

| ローンの種類 | ・自動車ローン ・マイカーローン |

| 対象自動車 | 新車・中古車 (保険料・車検・修理や各種税金・カー用品も含む) |

| 借入上限 | 700万円 |

| 金利 | 年3.8~13.5% |

| 審査 | ・仮審査|最短で翌営業日 ・本審査|1週間~2週間程度 |

| 提供元 | 株式会社イオン銀行 |

| 本社住所 | 東京都千代田区神田錦町3-22 |

| 銀行代理業者許可 | 関東財務局長(銀代)第455号※イオンフィナンシャルサービス株式会社 |

| 電話番号 | 0120-48-1258 |

信用金庫系ローン|地域ユーザー向け審査&対面サポート

- 金利がほかのローンと比べて低め

- 土・日・祝日や夜間も相談可能な場合がある※営業時間は信用金庫ごとに異なる

- 地域密着型なので地元の審査に強い

「信用金庫系ローン」は、各地方にある信用金庫が提供しているマイカーローンです。たとえば、次のようなローンが見つかります。

| 信用金庫 | 金利 | 借入上限 |

|---|---|---|

| 多摩信用金庫 | 年1.975%~ | 1,000万円以内 |

| 京都中央信用金庫 | 年2.075%~ | 同上 |

| 飯塚信用金庫 | 年0.70~2.60% | 同上 |

借入上限額が1,000万円までと高く、金利も他ローンと比べて低めです。

使途も自動車関連で幅広く設定されていることから、柔軟に利用できます。

| 項目 | 内容 |

|---|---|

| ローンの種類 | 信用金庫によって変化 |

| 対象自動車 | 新車・中古車 (そのほか自動車関連の費用) |

| 借入上限 | 1,000万円まで |

| 金利(目安) | 年2.0%ほど |

| 審査 | ・仮審査|最短で翌営業日 ・本審査|1週間~2週間程度 |

| 提供元 | 信用金庫 |

| 本社住所 | 全国 |

| 電話番号 | 地域による |

ジャックスオートローン|提携ディーラー多数&柔軟対応

出典:ジャックス公式サイト

出典:ジャックス公式サイト- 店頭で申し込みが可能

- 最短即日で審査を完了できる

- 用途に合わせた複数プランあり

「ジャックスオートローン」は、余裕をもった返済ができる「据置プラン」、ライフスタイルに合わせて調整できる「自由返済プラン」の2種類があるマイカーローンです。

自動車売買契約書や借入申込書などは不要であり、金融機関に出向く必要もありません。

無駄のない手続きとスピード審査により、最短で当日中に契約できるのが魅力です。

| 項目 | 内容 |

|---|---|

| ローンの種類 | ・据置プラン or 自由返済プラン |

| 対象自動車 | 新車・中古車 (自動車関連の費用やカー用品も含む) |

| 借入上限 | 1,000万円まで |

| 金利(目安) | 年2.0~4.0%ほど |

| 審査 | 原則、当日中に販売店へ回答 (参考:ジャックス「オートローン」) |

| 提供元 | 株式会社ジャックス |

| 本社住所 | 東京都渋谷区恵比寿4丁目1番18号 恵比寿ネオナート |

| 貸金業者登録 | 北海道財務局長(14)第00007号 |

| 電話番号 | 03-5448-1311 |

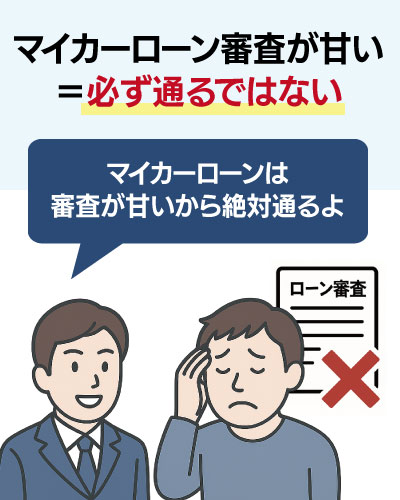

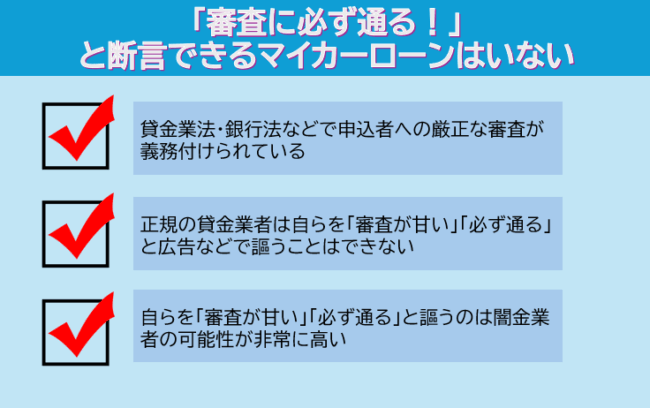

マイカーローン審査が甘い・通りやすい=必ず通る・絶対通る訳ではない!

「マイカーローンの審査は比較的甘い」という話を聞き、それなら絶対に審査を通過できるだろうと安心している人も多いでしょう。

結論として、審査が甘いと断言できるマイカーローンはありません。

審査に落ちる人も少なからずいるため「絶対に審査落ちしたくない!」という方は、本記事で紹介する通過しやすくなるポイントを押さえて、審査へ進んでみてはいかがでしょうか。

マイカーローン審査が通りやすい・必ず借りられると断言できる銀行・金融機関はない

まず「この銀行はマイカーローンの審査が甘い」「絶対に審査落ちしない」という金融機関は存在しません。

なぜなら、金融機関は詳しい審査基準や評価項目を明確に公表していないためです。「この金融機関は審査が甘いよ」と断言してくる話は、間違った情報である点にご注意ください。

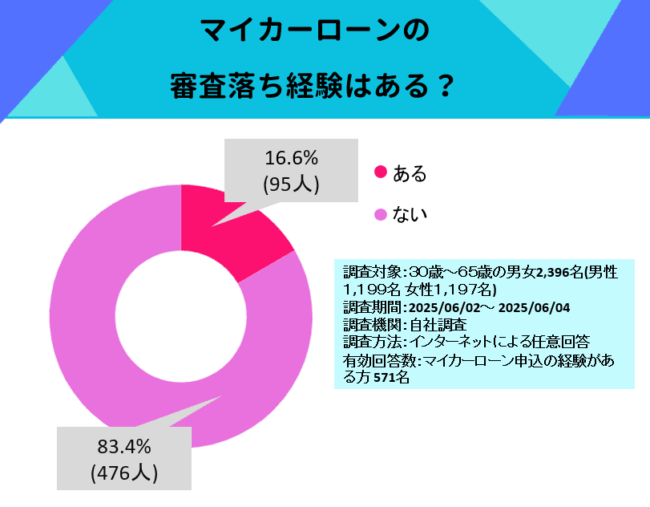

| マイカーローンの審査落ち経験 | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| ある | 95(人) | 16.6(%) |

| ない | 476(人) | 83.4(%) |

- 調査対象:30歳〜65歳の男女2,396人(男性1,199名 女性1,197名)

- 調査期間:2025/06/02~2025/06/04

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:マイカーローン申込の経験がある方 571人

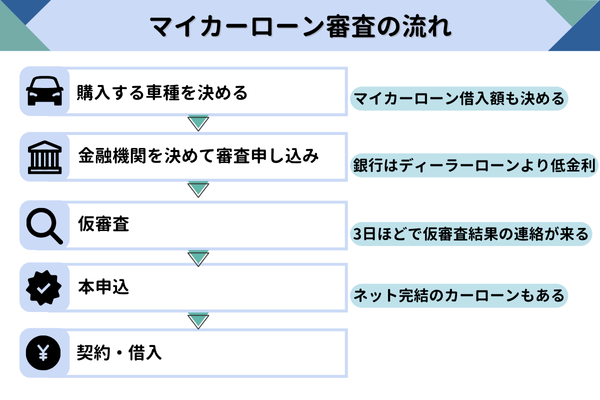

また、マイカーローンはどの金融機関でも厳正な審査を実施したのちに、借入可能かを判断します。

たとえば「スコアリング」「返済負担率」「信用情報の審査」は、どの金融機関も実施している審査であり、そのなかでも信用情報については、次の媒体から事前チェックするのが特徴です。

| CIC (株式会社シー・アイ・シー) |

JICC (日本信用情報機構) |

KSC (全国銀行個人信用情報センター) |

|

|---|---|---|---|

| 主な加盟会員 | クレジットカード会社・信販会社 | 消費者金融・リース・携帯会社など | 銀行・信用金庫・信用組合など |

| 審査対象でよく見られる内容 | クレジット利用履歴、支払遅延、残高など | キャッシング、携帯分割払い、延滞履歴など | 銀行系ローン履歴、住宅ローン、口座情報など |

| 情報の保持期間 | 契約中および完済後5年 | 契約中および完済後5年 | 完済後5年、事故情報は7年 |

人によっては、仮審査通過後に本審査で落ちたという体験談をお持ちの人もいるため、審査に通過しやすいというのはあくまで「傾向」であり、保証できる言葉ではないと覚えておきましょう。

絶対通る・審査なしのマイカーローンは悪徳業者を疑おう

Web広告や街中のチラシなどに「絶対に審査に通ります」「審査なしで即日融資」といったうたい文句が書かれたマイカーローン商品を見かけたことはないでしょうか。

結論として、このようなローンは非常に危険※です。ほとんどが違法またはヤミ金融の可能性があります。以下に、そう断言できる理由を整理しました。

- 貸金業法では「必ず通る」といった表現を使うことが原則禁止

(参考:日本貸金業協会「貸金業者の広告に関する細則」) - 日本証券業協会では誤解を生じさせる表現が原則禁止

(参考:日本証券業協会「金融商品取引法における広告等規制について 」)

また金融庁では、利用者の心理を突いて勧誘してくる闇金業者の注意喚起を公表しています。(参考:金融庁「違法な金融業者にご注意!」)

実際に闇金に騙されて、借金を抱えてしまう人もいるため「絶対に借りれる」といった表現があるマイカーローン商品には手を出さないようにしましょう。

※ただし、特にマイカーローンでは前述の通り信用情報に異動情報がある人(いわゆる”ブラックリスト”に入っている方)を対象とした、信用回復ローンというものも存在します。こうしたローンはブラックでも借りれると表記しているケースもありますが、実際は審査に落ちるケースも少なくありません。

マイカーローンとは?【仕組みをわかりやすく解説】

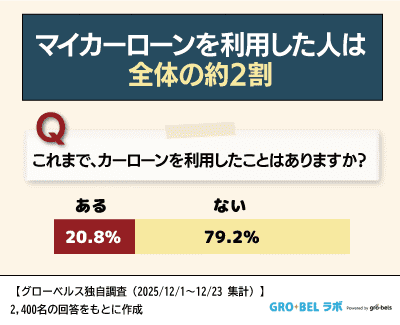

| マイカーローンを利用したことはある? | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| ある | 500(人) | 20.8(%) |

| ない | 1,900(人) | 79.2(%) |

- 調査対象:25歳〜65歳の男女2,400人(男性1,245名 女性1,155名)

- 調査期間:2025/12/01~2025/12/23

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

マイカーローンとは、自動車の購入費用を分割で支払うための専用ローンです。

利用者は自動車販売店や金融機関と契約して、車両代金を一括で支払ってもらい、その後に、分割返済していきます。

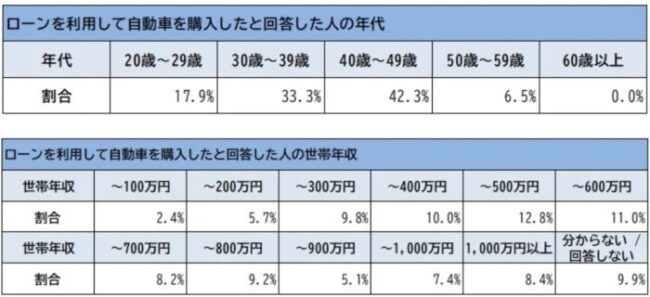

なお中古車販売・買取を中心としたネクステージの独自調査によると、マイカーローンを利用して自動車を購入する人の割合は次の通りです。

| 年代 | 20~29歳 | 30~39歳 | 40~49歳 | 50~59歳 | 60歳以上 |

|---|---|---|---|---|---|

| 割合 | 17.9% | 33.3% | 42.3% | 6.5% | 0.0% |

出典:ネクステージ「【調査レポート】自動車購入とローンに関する調査」

またマイカーローンを利用する人たちの世帯年収は300万~800万円に集中しており、低額のローン借り入れの場合には世帯年収100万円以下の人も利用しているのが特徴です。

返済時には借り入れした元金に追加して利息の支払いが必要となりますが、その分高額な自動車を購入しやすくなることから、多くの人たちがマイカーローンを利用して自動車を購入しています。

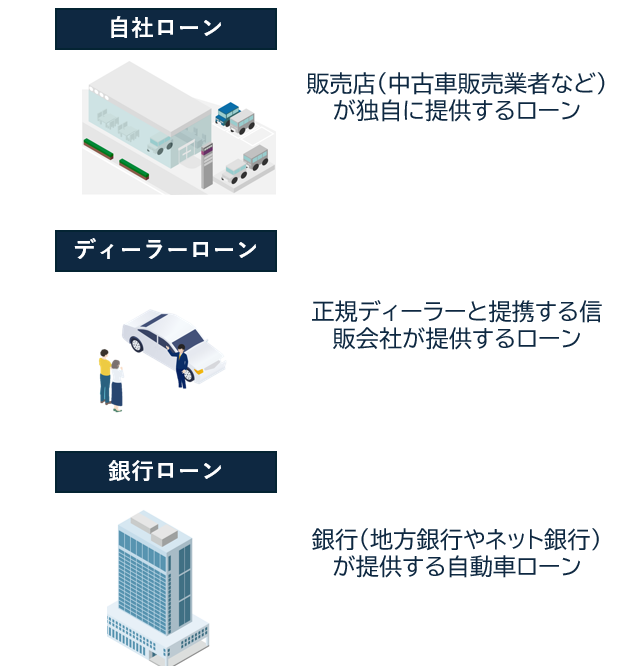

マイカーローンの種類一覧【審査が甘い・ゆるい・通りやすいのはどこ?】

マイカーローン比較ランキング【審査が甘い順】

- 自社ローン(中古車販売店独自ローン)

- ディーラーローン(カーメーカー系)

- 信販会社ローン(オリコ、ジャックスなど)

- フリーローン(目的自由型・消費者金融系含む)

- JAマイカーローン

- 信用金庫・労働金庫(ろうきん)のマイカーローン

- ネット銀行系マイカーローン

- 地方銀行・都市銀行のマイカーローン

マイカーローンには下表のように複数の種類があり、申込先によって審査の通りやすさや金利、手続きの流れが違います。

| 主な提供元 | 金利相場 | 審査の特徴 | |

|---|---|---|---|

| 自社ローン | 販売店独自 | 年3.0〜10.0% (0%の場合もあり) |

・審査が特に甘め ・自動車購入に合わせてすぐ審査 ・中古車販売店で扱っているケースが多い |

| 銀行ローン | メガバンク・地方銀行 | 年1.5〜4.5% | ・審査が厳しめ ・信用情報や収入重視 |

| 信用金庫・労金 | 地域密着型の金融機関 | 年2.0〜5.5% | ・地域や職域とのつながりが重視 |

| JAマイカーローン | 農協(JA) | 年2.0〜4.5% | ・組合員優遇あり ・地場対応に強い |

| ディーラーローン | 自動車販売店 (トヨタ等) |

年3.0〜10.0% | ・比較的通りやすい ・即日審査も可能 |

| 信販会社ローン | オリコ・ジャックスなど | 年3.0〜10.0% | ・提携販売店経由で柔軟対応 |

| ネット銀行ローン | イオン銀行・住信SBIネット銀行など | 年1.5〜4.0% | ・申込から契約までネット完結 |

| フリーローン | 銀行・信販会社など | 年4.5〜13.0% | ・車以外にも用途自由 ・金利はやや高め |

「どこで借りるか」でメリット・デメリットは異なるため、自分の年収・職業・信用情報に合ったローンタイプを選ぶことが重要です。

自社ローン・ディーラーローン・銀行ローンの違いとは?

前述したマイカーローンのなかでも、よく利用されているのが「自社ローン」「ディーラーローン」「銀行ローン」です。以下に3つの違いを整理しました。

| 自社ローン (中古車販売店) |

ディーラーローン (販売店ローン) |

銀行ローン (金融機関ローン) |

|

|---|---|---|---|

| 金利の相場 | 年3.0〜10.0% (金利0%のケースも多い) |

年3.0〜10.0% (やや高め) |

年1.5〜4.5% (低金利) |

| 審査の通りやすさ | 審査が甘くなりやすい | 比較的通りやすい (提携ローンで柔軟) |

厳しめ (信用情報や収入重視) |

| 手続きの簡単さ | 店頭で完結できる & 即日対応も可能 | 店頭で完結できる & 即日対応も可能 | 事前審査・本人確認などにやや時間がかかる |

| 購入後の自由度 | 車の名義が中古車販売店になる (ローン完済まで) |

車の名義がディーラーになる (ローン完済まで) |

購入者本人名義で自由に売却・改造できる |

| 団体信用保険の有無 | 基本なし | 基本なし | 任意加入できる (銀行によっては無料付帯) |

| 対象車の制限 | 主に中古車 | 新車・中古車のいずれも可能 | 一部金融機関は年式や走行距離に制限あり |

| 支払い方法 | 原則として元利均等返済 | 原則として元利均等返済 | 元利均等・元金均等から選択できる |

| 保証人の有無 | 原則不要 (審査結果によっては求められることも) |

原則不要 (審査結果によっては求められることも) |

原則不要 (銀行によっては保証会社の審査を通す必要あり) |

以上より、中古車の購入かつ審査の通りやすさを重視している人は、その店舗で提供されている自社ローンがおすすめです。

また、ディーラーでの新車購入、そして審査の通りやすさを重視したい人はディーラーローン、少しでも金利手数料を減らしたい人は銀行ローンをおすすめします。

金利と手続き・自由度のバランスが異なるため、迷ったらまずは審査が厳しいほうの「銀行ローンの仮審査」を試してみて、審査を通過できそうなのかをチェックしてみてはいかがでしょうか。

もし銀行ローンの仮審査に通れば、自社ローン・ディーラーローンに通る可能性が高いと考えられます。※自社ローンは審査基準が異なるため、必ずしも当てはまるとは限りません。

信用回復ローン(クレジットリペアローン)とは?【仕組みは?怪しい?】

信用回復ローン(クレジットリペアローン)とは、マイカーローンの中でも返済滞納・債務整理などで信用情報に傷がついている方に向けたローンです。

一般的に、審査で傷がついている方はローンやクレカなどの金融商品の審査に通りにくくなります。一方で、金融商品などを利用しない期間が長引くと信用情報に空白ができ、いわゆるブラックリスト状態から抜けた後も審査に通らないということになりかねません。

こうした方が、利用・返済を通して信用情報の回復を図るのが信用回復ローン(クレジットリペアローン)となります。

| 項目 | 信用回復ローン(クレジットリペアローン) | 自社ローン |

|---|---|---|

| 目的 | 信用情報を回復し、再び社会的信用を得ること | 商品(主に車)の購入手段としての分割払い |

| 主な提供者 | 中堅消費者金融、信販会社など | 中古車販売業者、家具販売店など |

| 信用情報の確認 | あり(CICやJICCなど) | なし(信用情報を使わない場合が多い) |

| 信用情報機関への記録 | あり(CICやJICCなど) | なし |

| 信用回復の効果 | あり(返済実績が信用情報に反映される) | 基本的になし |

| 対象者 | ブラックリストに載ったが信用を回復したい人 | 信用情報に問題がありローン審査に通らない人 |

| 金利・手数料 | 比較的高め(年率15〜20%程度) | 実質的にかなり高額なケースも多い |

自社ローンの審査に落ちた人も信用回復ローンであれば審査に通過できる可能性はありますが、自社ローンより審査が甘いという訳ではなく、あくまで役割が違うと理解しておくべきです。

また、信用回復ローンは金利が高いのがデメリットですが、自社ローンの場合も低金利に見せかけて高額な手数料を請求されるなど、悪質な商品を提供しているケースも少なくないので注意が必要です。

マイカーローンに通りやすくなる審査基準例|事前チェック

マイカーローンの審査に通るか不安な方は、事前に自分の属性が審査基準に合っているかを確認することが重要です。

結論として、多くの金融機関では「年収」「勤続年数」「信用情報」「借入状況」など複数の項目を組み合わせて審査します。以下に、通過の可能性を高めるポイントをまとめました。

| 審査項目 | 目安・基準例 | 備考 |

|---|---|---|

| 年収 | 150万〜200万円以上 | パート・アルバイトでも可 (継続性が重要) |

| 勤続年数 | 1年以上 | 転職直後はマイナス要素 |

| 雇用形態 | 正社員・契約社員・公務員 | 派遣・自営業の場合は収入安定が前提 |

| 返済負担率 (年収比) |

30〜35%以下 | 他社借入含む全借入の年間返済額割合 |

| 信用情報 | 延滞・債務整理の履歴がない | CIC・JICC等で照会される |

| 他社の借入件数 | 2件以内が目安 | キャッシング・カードローン等も含む |

また以下より、特に重視されやすい3つのポイントについて、例を挙げながら紹介します。

【例1】年収150~200万円以上が安定している

年収が150万〜200万円以上ある人は、マイカーローンの審査に通過できる可能性が高まります。

なぜなら、金融機関が審査の際に見るのは「収入の多さ」ではなく「返済能力の安定性」であるためです。

ネクステージが実施した独自調査によると、マイカーローンを借り入れた人達のうち、年収200万円以下でも借り入れできた人が、全年収のうち約8%もいることがわかっています。

出典:株式会社ネクステージ「自動車購入とローンに関する調査」

出典:株式会社ネクステージ「自動車購入とローンに関する調査」年収が高くなくとも、定職に就いていて継続的に収入を得ていれば「問題なく返済してくれるだろう」と評価されやすくなります。

また、以下のような条件を満たしていれば、年収200万円未満でも審査通過の可能性が十分にあります。

- 月収が安定しており、収入の乱れが少ない

- 他社借入がない、または1件以内に収まっている

- 家賃や固定支出が少ない(実家住まいなど)

収入が少ないからといって諦める必要はないと覚えておきましょう。

【例2】勤続年数が1年以上ある(同じ会社で)

マイカーローンは、同じ職場に1年以上勤めていれば「安定して返済してもらえると」と評価されやすくなり、審査通過の確率が高まります。

※JAバンクのマイカーローンでは、勤続年数1年以上という条件あり

(参考:JAバンク「マイカーローン」)

参考として、勤続年数が審査に与える影響を期間ごとにまとめました。

- 1年以上|安定性の証とみなされ、通過率が高まる

- 6ヶ月〜1年未満|やや不利だが、他条件でカバー可能

- 6ヶ月未満|審査通過は厳しい可能性が高い

一方で「転職したばかり」「就職したばかり」という人は、マイカーローンの審査に通らないことも多く見られます。

勤続年数が1年未満の方は、いったん仮審査を避け、半年〜1年後に申し込みを検討するか、ディーラーローン・フリーローンのように、金利は高いものの柔軟な審査に対応してくれるローンから試すのがおすすめです。

【例3】返済負担率30%をオーバーしていない

マイカーローンは、返済負担率が30%以内に抑えることで、多くの金融機関で「返済可能」とみなされ、審査に通りやすくなります。

これは日本貸金業協会でも説明されている基準であり、総量規制という条件により貸金業法では3分の1を超える貸付けが原則禁止されています。

(参考:日本貸金業協会「お借入れは年収の3分の1までです」)

参考として、年収と総量規制の関係を以下にまとめました。

| 年収 | 借入額の目安(年収の1/3) |

|---|---|

| 200万円 | 66.7万円 |

| 300万円 | 100万円 |

| 400万円 | 133.3万円 |

| 500万円 | 166.7万円 |

| 600万円 | 200万円 |

なお自動車を購入する際には、もっと細かい数値を出さなければなりません。

毎年の年収、そして購入したい自動車の値段、マイカーローンの金利がある程度わかっている方は、住宅金融普及協会の「返済負担率の計算」というシミュレーションツールを使って返済負担率が30%以内に収まるかをチェックしておくと安心です。

審査が甘い・ゆるい・通りやすいマイカーローンの3つの傾向

「マイカーローンはどこが通りやすいの?」と探している人に知ってほしいのが、審査が甘くなりやすい金融機関の“傾向”です。

金融機関のマイカーローンの審査基準は非公開ですが、申込先の性質によって「通りやすさに差が出やすい」ことがわかっています。

参考として、審査が甘くなりやすい傾向をもつ金融機関の特徴をまとめました。

【傾向1】地域密着型である

次のような地域密着型の金融機関は、都市部の大手金融機関と比較して、審査基準が柔軟な傾向があります。

- 地方銀行

- 信用金庫

- JA(農協)

もちろん、あくまで傾向ですが、地域密着型の金融機関は、地元の雇用・収入実態を踏まえた“人を見た審査”を行うケースが多いのが特徴です。

地方では年収が都市部ほど高くない人が多いため、画一的な審査基準ではなく「地元企業での安定性」「組合員としての信頼」などを加味することも少なくありません。

※地域によって可処分所得が月15万円も変わる場合がある

(参考:国土交通省「都道府県別の経済的豊かさ(可処分所得と基礎支出)」)

「都市銀行のローンに落ちたけど、地元の信金では通った」というケースも実際に多いので、都市部だけでなく地元金融機関への申込みも並行して検討することが重要です。

【傾向2】保証会社との提携が根強い

保証会社付きのマイカーローンは、複数の審査ルートがあるため、比較的審査に通りやすくなるケースがあります。

たとえば、マイカーローンの審査は「金融機関本体の審査」にあわせて「保証会社による保証審査」を実施するのが一般的です。

つまり、提携する保証会社を複数持っている金融機関では、A社でNGが出てもB社でOKとなる「セカンドルート」に通過できる場合があります。

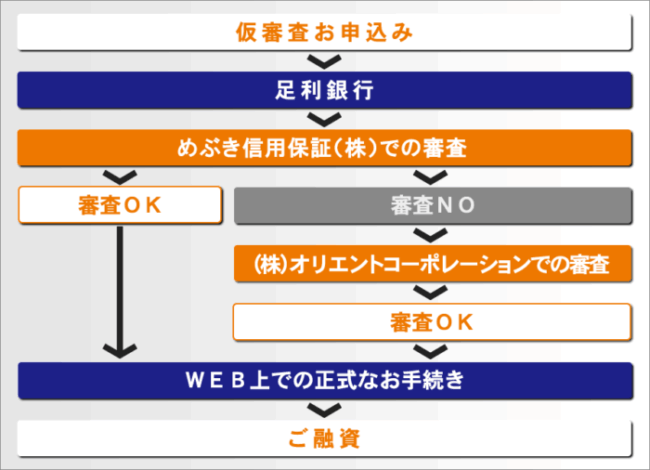

足利銀行で提供されている「あしぎんマイカーローン」は、めぶき信用保証株式会社、株式会社オリエントコーポレーションという2つの保証会社と提携されています。

もし片方に落ちても、もう片方の審査を通過できれば融資してもらえるのが特徴です。

出典:足利銀行「あしぎんマイカーローン 保証会社の仕組みについて」

出典:足利銀行「あしぎんマイカーローン 保証会社の仕組みについて」もちろん「保証会社の数=通過確率の高さ」ではありません。ですが、提携保証会社の情報は公式サイトに記載されていることが多いため、事前にチェックしておくことで、審査通過の可能性を高められます。

【傾向3】AI審査やスコアリング審査を重視している

マイカーローンの審査に不安がある方は、公式サイトなどで「AI審査」「スコアリング審査」の導入を公表している金融機関を利用すると、審査に通りやすくなる可能性が高まります。

たとえば三井住友海上火災保険株式会社では個人向け自動車ローンの審査に対して、AIを用いた審査モデルを構築したと発表しています。

2.自動車ローン等の審査モデルの概要

三井住友海上に加え、金融機関のAIを活用した与信審査モデル構築に強みを持つセカンドサイト、

自動車販売事業者および自動車の遠隔起動制御装置を取り扱うGMSが保有するデータ※を活用し、

デフォルト予測や最適な貸付額算出等、ファイナンスの与信を評価する新たなローン審査モデルを

構築します。

なぜなら近年、金融機関ではAI審査やスコアリング審査を導入され始めており、人による感情的な判断の影響を受けない審査が実施されるようになってきているためです。

従来の「人による審査」で発生していた主観的な判断による影響を受けにくくなることから「年収は少なくても他要素が高得点である人」は高スコアと評価されるなど、通過しやすくなる人もいます。

【目的別】マイカーローンのおすすめランキング|徹底比較

複数あるおすすめのマイカーローンのなかから、ひとつに絞れないという方向けに、目的別のおすすめランキングをまとめました。

数値情報などをもとに整理しているので、ぜひ参考にしてみてください。

金利の安さ重視で選ぶ人におすすめのマイカーローン比較ランキング

なるべく金利が低いマイカーローンを選びたい方は、以下のTOP3がおすすめです。

| 金融機関 | 金利の目安 |

|---|---|

| 【第1位】 信用金庫系ローン |

※地域により異なる |

| 【第2位】 ジャックスオートローン |

平均2.0~4.0% |

| 【第3位】 JAマイカーローン |

エリアによって異なる (平均年2.0~5.0%) |

それぞれ、2.0%台に金利を抑えられることから、自動車の購入費用に上乗せされる返済負担を大幅に削減可能です。

収入や信用情報に不安がなければ、ぜひ金利が安いマイカーローンを選びましょう。

審査が不安な人におすすめのマイカーローン比較ランキング

審査落ちを回避したいという方は、本記事で紹介したおすすめ商品のなかでも、審査が甘くなりやすい以下のマイカーローンを選びましょう。

| 金融機関 | 特徴 |

|---|---|

| 【第1位】 オリコオートローン |

・金利が高い分、審査が甘くなりやすい ・自動車購入特化なので借入額を抑えやすい |

| 【第2位】 イオン銀行マイカーローン |

・金利が高い分、審査が甘くなりやすい ・比較的審査が甘いネット銀行である |

| 【第3位】 信用金庫系ローン |

・地域密着の個人や企業に強い |

まず見るべきは金利の高さです。金利が高い金融機関は、利益の回収率が高いため、比較的審査が甘く設定されています。

また金利が低いもののなかでも、地域密着型の信用金庫系ローンなどは、地元住民の依頼などで審査が甘くなりやすいです。

とはいえ、下記のアンケート結果にもある通り、自家用車の価格は購入者の半数以上が年収の3割超の費用を負担しており、決して安い買い物ではありません。

| 価格の年収割合 | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| 購入時の年収の3割以下 | 560(人) | 38.5(%) |

| 購入時の年収の3割超~4割以下 | 341(人) | 23.4(%) |

| 購入時の年収の4割超~5割以下 | 235(人) | 16.1(%) |

| 購入時の年収の5割超~6割以下 | 96(人) | 6.6(%) |

| 購入時の年収の6割超 | 224(人) | 15.4(%) |

- 調査対象:30歳〜65歳の男女2,396人(男性1,199名 女性1,197名)

- 調査期間:2025/06/02~2025/06/04

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:自家用車の購入経験がある方 1,456人

高金利のマイカーローンを借りると返済負担もその分大きくなるので、注意が必要です。

保証人なしで借りたい人におすすめのマイカーローン比較ランキング

「保証人を頼めない」「保証人の審査手続きを避けたい」という人は保証人なしで借入しやすい以下のマイカーローンがおすすめです。

| 金融機関 | 保証人の条件 |

|---|---|

| 【第1位】 イオン銀行マイカーローン |

・保証会社が保証するため原則不要 |

| 【第2位】 ジャックスオートローン |

・基本的には不要 ・ただし、ジャックスが必要と認めた場合は例外 |

| 【第3位】 JAマイカーローン |

・基本的には不要 ・保証機関を事前チェックすれば回避可能 |

基本的に保証人なしで利用できる金融機関が多いのですが、例外的な条件が設けられているケースも少なくありません。

保証人を避けたいなら、保証会社での審査のあるマイカーローンを選んでおくと安心です。

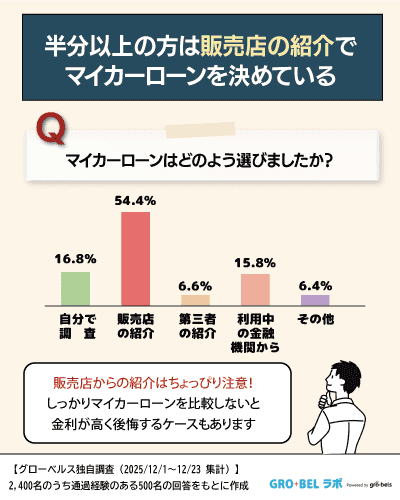

マイカーローンはどこがいい?5つの選び方を紹介

| どのように選んだ? | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| ネットなどで自分で選んで決めた | 84(人) | 16.8(%) |

| 自動車販売会社から紹介・おすすめされた | 272(人) | 54.4(%) |

| 信頼できる第三者から紹介・おすすめされた | 33(人) | 6.6(%) |

| 日頃利用している金融機関等のローンにした | 79(人) | 15.8(%) |

| その他 | 32(人) | 6.4(%) |

- 調査対象:25歳〜65歳の男女2,400人(男性1,245名 女性1,155名)

- 調査期間:2025/12/01~2025/12/23

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:マイカーローン申込の経験がある方 500人

「マイカーローンはどれを選べばいいのか分からない」と悩む方は、自分の年収や働き方、利用目的に合わせて選ぶことが重要です。

| 価格の年収割合 | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| 金利 | 285(人) | 49.9(%) |

| 借入金額・返済期間 | 121(人) | 21.2(%) |

| 保証料・手数料 | 25(人) | 4.4(%) |

| 審査に通過できるかどうか | 68(人) | 11.9(%) |

| 提供している会社の信頼度 | 47(人) | 8.2(%) |

| その他 | 25(人) | 4.4(%) |

- 調査対象:30歳〜65歳の男女2,396人(男性1,199名 女性1,197名)

- 調査期間:2025/06/02~2025/06/04

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:マイカーローン申込の経験がある方 571人

金融機関やローンの種類によって、金利・審査の通りやすさ・使途の柔軟性などが大きく異なるため、ここでは、マイカーローンを選ぶ際に重視すべき5つのポイントを紹介します。

【選び方1】金利の低さで選ぶ

まず注目すべき選び方は「金利の低さ」です。

マイカーローンの金利は金融機関によって違い、年1.5%〜13.0%程度と差が大きく、同じ金額を借りても支払総額が数万円〜数十万円変わることもあります。

そのため、まずは金利が安くなりやすい金融機関から順に、申し込みを検討していくのがおすすめです。

| 金利相場 | |

|---|---|

| ネット銀行ローン | 年1.5〜4.0% |

| 銀行ローン | 年1.5〜4.5% |

| JAマイカーローン | 年2.0〜4.5% |

| 信用金庫・労金 | 年2.0〜5.5% |

| ディーラーローン | 年3.0〜10.0% |

| 信販会社ローン | 年3.0〜10.0% |

| フリーローン | 年4.5〜13.0% |

支払総額(金利+借入期間)に注目して比較することはもちろん、変動金利か固定金利かの確認をしながら、自身に最適なマイカーローンを見つけていきましょう。

【選び方2】保証人・担保の有無で選ぶ

マイカーローンの契約をスムーズに進めたいなら「保証人が必要か」「担保が必要か」を確認しましょう。

保証人が必要な場合には、申し込みまでに時間がかかります。また、担保の有無により、車両売却・譲渡に制限がかかることがあるため、下表の項目を参考に、自身に最適な金融機関を選んでみてください。

| 保証人の必要性 | 担保の要否 | |

|---|---|---|

| 銀行ローン | 原則不要(保証会社経由) | 不要 |

| ディーラーローン | 原則不要(審査次第) | 購入車両が担保になることも |

| JAマイカーローン | 組合員は不要、それ以外は要相談 | 不要 |

| 信用金庫・労金 | 不要(信用情報により異なる) | 不要 |

※一部例外あり、要確認

【選び方3】使途の自由度で選ぶ

マイカーローンは「使い道が自動車の購入費用に限定」されるケースが多いですが、なかには車検費用やバイク購入、関連費用(保険・税金)まで含められるローンも存在します。

以下に、マイカーローンの使途の一例整理しました。

- 銀行ローン|新車・中古車の購入、車検、免許取得などに対応

- ディーラーローン|基本は購入代金のみ(関連費用NG)

- フリーローン|使途自由。バイクや電動自転車購入にも対応可

「車検・整備・パーツ購入」なども含めたいなら、使途自由型のフリーローン、または銀行系ローンを選ぶのがおすすめです。

また、バイクや原付もローンの対象にしたいなら、使途を明記して相談・申し込みをするとよいでしょう。

【選び方4】手続きの簡単さ・スピードで選ぶ

「すぐに車が必要だ」という人は、手続きスピードや審査の早さをみてマイカーローンを比較しましょう。

| 審査スピード | 契約までの流れ | |

|---|---|---|

| 銀行ローン | 2〜5営業日 | 店舗来店や郵送あり |

| ディーラーローン | 最短即日 | 店頭で即契約可能 |

| ネット銀行ローン | 最短翌営業日〜2営業日 | Web完結型、郵送不要 |

| 信用金庫・労金 | 1〜3営業日 | 販売店経由による柔軟対応 |

※一部例外あり、要確認

急ぎの場合は「即日審査対応」のディーラー or ネット銀行系を選ぶのがベストです。

また書類の提出が不安な人は、来店・対面サポートがある信用金庫もおすすめします。

【選び方5】利用者の口コミ・評判で選ぶ

自身でマイカーローンを選べないという方は、口コミ・評判を確認することで「審査の厳しさ」「対応の良し悪し」「実際の金利条件」といった公式サイトではわからないリアルな情報を得られます。

口コミは、次のような場所でチェック可能です。

- Googleマップ(ビジネスアカウント)

- 公式サイトの口コミページ

- SNS

- Yahoo!知恵袋

また口コミは、次のポイントをチェックしましょう。

- 審査通過率や通った属性(年収・勤務年数など)

- 対応の丁寧さ(電話・店舗対応・レスポンスの早さ)

- 金利・返済条件の実際とのギャップ

なおマイカーローンの条件や審査基準は、定期的に改正されていくのが一般的です。そのため、SNSや口コミサイトは日付・情報の鮮度も確認したうえで比較すると良いでしょう。

マイカーローン審査に落ちた人によくある理由と対策

マイカーローンの審査に落ちる理由には一定の傾向があるため「審査が甘いと聞いて申し込んだのに、落ちてしまった…」という声は少なくありません。

結論として、審査には一定の基準があり、信用情報・収入・借入状況・申込内容の整合性など複数の要因が影響して落ちる場合があります。

そこでここでは、マイカーローン審査に落ちた人によくある5つの原因と、それぞれに対する具体的な対策を解説します。

【理由1】信用情報に傷がある

信用情報に「延滞」「債務整理」などの履歴があると、マイカーローン審査では高確率で否決されます。

| 落ちやすいケース | 対策方法 |

|---|---|

| 過去に支払い延滞・債務整理の履歴がある | CIC・JICC・KSCで情報開示し、履歴が消えるのを待つ ※参照:CIC「信用情報開示制度」 |

| 携帯分割払いやクレカの延滞が数回あった | 完済後も記録は5年間残るため、完済日を確認して待機する 参考:経済産業省「クレジットをうまく利用するために」 |

| 金融事故情報(異動情報)が記録されている | 保証人付き・担保付きローンを検討するほか、仮審査も避ける |

たとえば、過去に別のローンやクレジットカードの支払いで延滞があった場合でも、その情報が数年間残り、マイカーローン審査でマイナスに働きます。

信用情報に心当たりがある方は、本人開示して内容を把握し、完済後5年間の履歴が消えるのを待つか、保証人付きローンを検討しましょう。

【理由2】収入が不安定または低すぎる

収入が不安定、あるいは年収が低すぎる人(150万円未満など)の場合には、マイカーローン審査に通過するのが難しくなります。

ローンは返済能力が重視されるため、収入が少ない、または勤務形態が不安定だと「将来的な返済リスクが高い」と判断されやすくなります。

以下に落ちやすいケースをまとめました。

| 落ちやすいケース | 対策方法 |

|---|---|

| 年収150万円未満・非正規雇用 | 継続的な収入があることを示す |

| フリーランス・自営業で収入がばらつく | 過去2〜3年分の確定申告書を添付して安定性を証明する |

| 勤務先の在籍期間が短い | 1年以上の継続雇用が望ましいため、仮審査は期間を空けて申し込む |

申込前に所得証明書類を揃え、収入が安定していることをアピールすることが有効ですので、夫婦合算や家族保証も視野に入れましょう。

【理由3】他社借入が多い・借入額のバランスが悪い

マイカーローンとは別に、他社からの借入が多すぎると「返済能力に余裕がない」と判断され、審査に落ちやすくなります。

| 落ちやすいケース | 対策方法 |

|---|---|

| カードローン・キャッシングの借入が3件以上 | 1〜2件に整理し、不要なものは完済してから申し込む |

| リボ残高が大きい、支払いが長期化している | 一括返済や繰上返済で残高を減らしておく |

| 返済負担率が30%を超えている | 年収・月返済額を元に「返済負担率」を計算し、条件を調整する |

特に、カードローンやリボ払いが複数あると、年収に対する総返済額が超過してしまうケースが多いです。

他社借入は2件以内に抑え、総返済額は年収の3分の1以内を目安に調整しましょう。※参考:日本貸金業協会「お借入れは年収の3分の1までです」

【理由4】申込内容に虚偽・記載ミスがある

審査申込書に記載ミスがあったり、虚偽申告をしたりすると、たとえほかの条件が良くても否決の原因になります。

| 落ちやすいケース | 対策方法 |

|---|---|

| 年収を誤って記入・盛った内容で申告 | 必ず源泉徴収票や確定申告書と一致させる |

| 勤務先情報や住所などの記載ミス | 書類と照らし合わせて正確に記入する (第三者のチェックも有効) |

| 証明書類との情報に不一致がある | 書類の提出前にダブルチェックし、申告内容と整合性を取る |

申込内容は信用情報や公的証明と照合されるため、小さな齟齬でも「信用に欠ける」と判断されることがあります。

年収の過少申告、勤務先の電話番号誤記なども否決理由になる場合があるので、源泉徴収票・住民票・保険証などと照合しながら、正確に記入しましょう。

【理由5】「申し込みブラック」に該当している

短期間に複数の金融機関へローンの申し込みをすると「申し込みブラック」として審査に通りにくくなります。

| 落ちやすいケース | 対策方法 |

|---|---|

| 短期間で3件以上の申込履歴がある | 6ヶ月以上の間隔を空けてから再申請する |

| 毎月複数の審査を繰り返している | 信用情報を開示し、申込履歴の消去タイミングを確認する |

| 審査落ち直後に別のローンへ即時申し込んだ | 審査NGの理由分析後、条件を整えてから申請し直す |

金融機関は信用情報機関の「申込履歴」も審査材料とするため、1~2ヶ月に集中した申し込みは、返済困難と判断されがちです。

「とにかくどこでもいいから借りたい」と、1週間で3社申し込んだ結果、すべて否決されるケースもあるため、1回の申込は最大2社までに留め、6ヶ月以上は申込履歴を空けてから再チャレンジしましょう。

マイカーローンに絶対通る方法はある?【通りやすくする方法】

マイカーローンに絶対通る方法は存在しませんが、「年収」「勤続年数」「信用情報」「借入額」「申込内容の正確性」などのポイントを押さえて申し込みをすれば、審査通過の可能性を大きく高められます。

以下より、審査に通りやすくなる4つのアイデアをまとめました。

年収・勤務年数・雇用形態を申告通りに正確に記載する

まず重要なのが「年収・勤務年数・雇用形態」を正しく記載することです。

記載内容と提出書類(源泉徴収票、在籍証明など)が食い違うと、虚偽申告としてマイナス評価を受けることがあるため、次のポイントを意識して申し込みましょう。

| 落ちやすいケース | 対策方法 |

|---|---|

| 短期間で3件以上の申込履歴がある | 6ヶ月以上の間隔を空けてから再申請する |

| 毎月複数の審査を繰り返している | 信用情報を開示し、申込履歴の消去タイミングを確認する |

| 審査落ち直後に別のローンへ即時申し込んだ | 審査NGの理由分析後、条件を整えてから申請し直す |

※虚偽などはCIC・JICC・KSCといった信用情報機関にも影響

(参考:CIC「情報開示」とは)

正確な情報の記入は「この人は信用できる」と金融機関に感じてもらうための重要な要素です。

小さな記載ミスが否決につながる可能性もあるため、書類との整合性を最終確認してから提出しましょう。

頭金を入れる・借入金額を減らす

マイカーローンの審査に通りやすくしたいなら、頭金を入れる・借入金額を減らすことで審査が甘くなりやすいです。

金融機関は「借入金額に対する返済能力(返済負担率)」を重視しており、借入額が少ないほど、返済リスクが小さいと評価されます。

また「自己資金がある=計画的に資金準備できる人物」と見なされやすくなるので、信用スコアが高まる可能性が高いです。

「頭金を最低でも20〜30万円用意する」「借入額は年収の3分の1以下に抑える」ことを意識すれば審査通過率がグッと上がるため、可能な限りマイカーローンを組む前に手出しできるようにしておきましょう。

なお、どうしても頭金が用意できない場合は、借入期間を長くして毎月の返済額を減らす工夫も併せて検討するのがおすすめです。

保証人をつける・連帯保証の有無を確認する

マイカーローンの申し込みに時間はかかりますが、保証人や連帯保証をつけることで、審査通過率を上げられる場合があります。

なぜなら、保証人がいることで「返済不能時の保証力」が高まり、金融機関にとってリスクの少ない貸付ができるからです。特に信用情報や収入面に不安がある人にとっては、保証人の有無が審査結果を左右します。

実際に延滞履歴がある人が、親や配偶者を連帯保証人に付けた結果、審査に通るというケースも少なくありません。

審査に自信がない人は「事前に保証人を相談しておく」「保証が不要なローンと比較検討する」といった準備をしてみてはいかがでしょうか。

審査が柔軟な金融機関を選ぶ

マイカーローンの審査に不安がある人は「審査が柔軟な金融機関」を選びましょう。

以下のような金融機関は、審査が柔軟な傾向にあります。

| 金融機関タイプ | 柔軟性の特徴 | 傾向 |

|---|---|---|

| 地方銀行 | 保証会社が複数ある | セカンドルートあり |

| 信用金庫・JAバンク | 地域・職域に応じた柔軟な対応ができる | 組合員優遇・地場雇用を評価 |

| 信販会社提携ローン (ディーラー経由) |

提携力が強く、条件が緩和される | 即日審査も可能 |

たとえば、千葉銀行のマイカーローンは、2つの保証会社(ちばぎん保証株式会社、株式会社ジャックス)と提携しており、1社で否決されても他社審査に回されて通過することがあると公式に記載されています。

(出典:千葉銀行「マイカーローン」)

審査に通りやすくしたい場合は、大手銀行だけでなく、地元密着型や信販会社提携型のローンを積極的に検討しましょう。

「保証会社の数」「過去に行政処分などの問題がないか」などを事前に比較することが成功につながります。

マイカーローンの仕組み・返済額シミュレーション【金利・返済負担】

マイカーローンは、一般的に自動車購入資金(+自動車購入にかかる諸費用など)の融資目的で借入をおこなうローンのことを指します。

一般的なローンと仕組みの大きな違いはないですが、注意が必要な部分もあるので事前に整理をしておきましょう。

マイカーローンの金利方式【実質年率・アドオン金利】

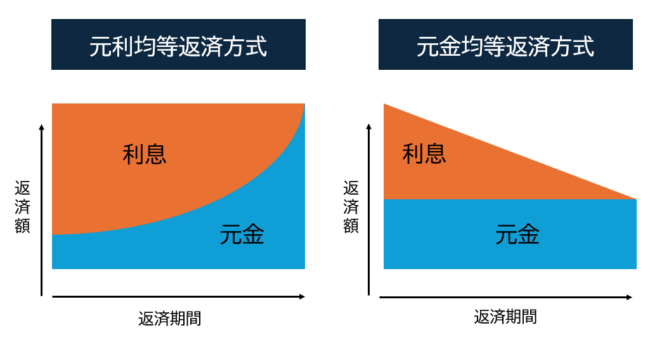

マイカーローンの金利の仕組みは、実質年率方式とアドオン金利方式という2種類に分かれます。

実質年率方式は、返済するにつれて利息+元金の中の元金の割合が増える元利均等返済と、元金が一定で返済期間が長引くにつれて利息の割合が減っていく元金均等返済の主に2通りにわかれます。

いずれにしても、実質年率方式は返済時点の利息と元金から返済額が決定する仕組みとなります。

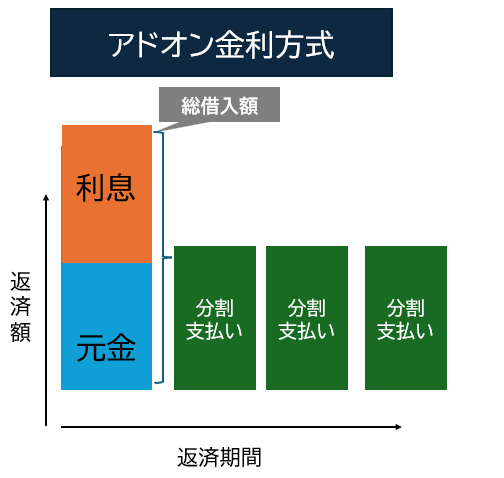

一方で、アドオン金利方式は借入額に利息を足した総返済額を最初に出し、その金額を条件に合わせて分割返済していくという仕組みです。

| 実質年率方式(年利5%・元金100万円) | アドオン金利方式(年利5%)・元金100万円 | |

|---|---|---|

| 初月返済額(60回返済) |

|

2万833円【60回均等分割払い時】 |

| 最終月返済額(60回返済) |

|

2万833円【60回均等分割払い時】 |

| 総返済(60回返済) | 113万2,274円【元利均等返済】 112万7,083円【元金均等返済】 |

125万円 |

上記の通り、ローンの一般的な返済方式である実質年率方式に比べて、アドオン金利方式は総返済額が高値になるので注意が必要です。

特にアドオン金利方式はディーラーローンなどで採用されているケースが多く、一般的な金利方式と混同しない必要があります。

表面金利と実質金利の違い

カーローンの提供機関が表示している金利には、表面金利と実質金利があります。

表面金利とは借入額にかかる金利のみを表示したもので、実質金利は金利に加えてそれ以外の手数料などの付帯コストを加味した負担を表示したものです。

例えば銀行ローンは表面金利が一般的に低めですが、保証料が別途10万円以上かかるケースもあり、実質金利は大きく変わる可能性もあります。

前述のアドオン金利方式のローンも同様で、下記の場合は表面金利が年5%でも、実質年率に換算すると約9.15%となることが分かります。ここに手数料がかかってくると、実質年率は更に高くなります。

| アドオン金利方式(年利5%)・元金100万円 | |

|---|---|

| 初月返済額(60回返済) | 2万833円【60回均等分割払い時】 |

| 最終月返済額(60回返済) | 2万833円【60回均等分割払い時】 |

| 総返済(60回返済) | 125万円 |

保証料・事務手数料

マイカーローンの利息以外の費用で主にかかるのが、保証料と事務手数料です。

保証料は銀行など、保証会社を設定する場合にかかる費用で、借入額の1%~3%ほどが相場になります。

支払いに関しては、一括前払いの場合と、毎月の金利に上乗せされるケースがあります。

事務手数料は契約書作成や各種手続きなどにかかる費用で、一回の借入に対して最大3万円ほどかかるのが一般的です。

表面金利が年5%、60回払いのローンで10万円の費用負担が発生する場合、実質年率は10%近くまで上がってしまいます。

「表面金利が非常に安いので借りたら手数料が非常に高く、返済が回らなくなったが解約できなかった」という事例も実際に多数あるので、注意して検討する必要があります。

残クレ(残価設定型ローン)とは?【マイカーローンとの違いを比較】

近年、車購入の新しい手段として注目されているのが、残クレ(残価設定型ローン)という商品です。

の違い.png)

一般的なマイカーローンは購入時の車両価格を元に借入金を設定し、利息込みの金額を返済していきます。

その一方で、残クレ(残価設定型ローン)は、ある時期(3~5年後が一般的)の下取り価格との差額分のみを借入対象とすることで、実質的にはその他の支払いを後回しにすることができ、安価の初期支払いで高級車に乗ることができます。

つまり、単に一般的なカーローンと比べて借入対象額が少ないというよりはリースの性質に近いサービス(所有権はディーラーが持つ)で、期間満了後は下記3つのいずれかを選択するようになります。

- 新車への乗り換え

- 車両の返却

- 残価を支払っての買い取り

ただし、残クレは一般的なカーローンと比較して金利が高めに設定されており、かつ満了時に車両状態や走行距離などによって追加の費用を請求されるケースも珍しくありません。

魅せ方によっては「非常に安い初期費用でアルファードなどの高級車を買わせようとしている」という批判があり、情報弱者を騙すような商品であるという意見も少なくありません。

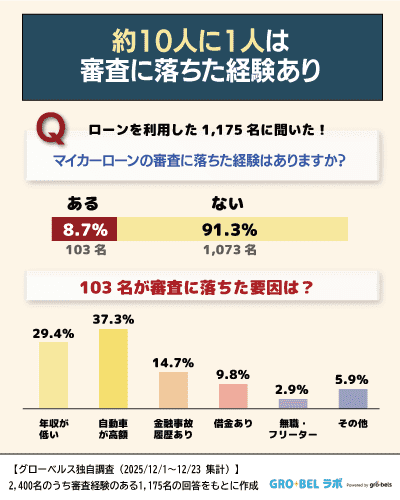

マイカーローンの再審査を受ける場合の注意点

| 審査落ちの理由として最も近いもの | 回答者数(人) | 回答者割合(%) |

|---|---|---|

| 年収が平均・基準よりも低かった | 30(人) | 29.4(%) |

| 希望の車が分不相応に高額だった | 38(人) | 37.3(%) |

| 過去に返済滞納や自己破産などがあった |

15(人) | 14.7(%) |

| 借金・負債があった |

10(人) | 9.8(%) |

| 雇用形態・収入の不安定性に問題があった |

3(人) | 2.9(%) |

| その他 | 6(人) | 5.9(%) |

- 調査対象:25歳〜65歳の男女2,400人(男性1,245名 女性1,155名)

- 調査期間:2025/12/01~2025/12/23

- 調査機関:株式会社グローベルスによる自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:マイカーローンの審査に落ちた経験がある方 102人

マイカーローンの審査に一度落ちたからといって、すぐに再申し込みをするのはNGです。

焦って再申請するほど、審査通過の可能性は下がるため、一定の期間を置き、原因を分析してから臨みましょう。

以下では、マイカーローンの再審査において注意すべき3つのポイントを詳しく解説します。

【注意点1】再申込みは6ヶ月空けるのが基本

マイカーローン審査に落ちた場合、再申込みの前に6ヶ月程度の期間を空けることが推奨されます。

なぜなら、信用情報機関(CICやJICCなど)には、ローン申し込みの履歴が6ヶ月間保存されるためです。

(参考:CIC「CICが保有する信用情報」)

この期間に複数の金融機関へ申し込むと、いわゆる「申し込みブラック」として扱われてしまい、返済能力以上に「借り急いでいる人物」と見なされるリスクが高まります。

そのため、再審査を受ける際には、次の流れで動きましょう。

- 審査落ち後は最低でも半年待つ

- その間に不要な借入を整理し、信用スコアを回復させる

- 再審査を受ける

もし再審査の待ち時間を回避したいなら、初回の申し込みを審査が甘い傾向にあるディーラーローンやフリーローンに絞っておくのがおすすめです。

【注意点2】落ちた理由を自己分析することが重要

再審査を通過したいなら、前回の審査落ちの原因を正確に把握することからスタートしましょう。

たとえば、一般的な審査落ちの理由には、以下が挙げられます。

- クレジットカードや携帯代の延滞

- 返済負担率のオーバー(年収に対して借入額が多すぎる)

- 勤続年数が短い、収入が不安定

- 申込内容のミスや虚偽申告

残念ながら、金融機関からは否決の理由を教えてもらえません。

そのため自己分析をする際には「CICやJICCで自分の信用情報を開示して確認する」「年収や勤務先、借入額を記載ミスがないよう見直す」といった対策を取りましょう。

また仮審査が通った金融機関に限り、本審査を申し込むなどの安全策を講じるのがおすすめです。

【注意点3】同時に複数社へのローン申し込みは出来るだけ控える

審査通過で焦り、短期間に複数社へローンの申し込みをするのは行為は危険です。

信用情報機関には申し込み履歴が記録されるため、短期間に3社以上へ申請すると「資金繰りに困っている人物」と判断されやすく、通過率が低下します。

※ただし、期限内にどうしても融資を受ける必要がある場合などの事情をローンの運営会社が考慮する場合もあるため、必ず審査落ちに繋がってしまうとは一概には言えません。

そのため、再審査では次のポイントを押さえて動きましょう。

- 同時申込みは最大でも2社までにとどめる

- 審査が柔軟な金融機関に絞って申し込む

- 仮審査結果を確認しながら慎重に本申請へ進む

再審査には「間隔」「原因分析」「慎重な行動」の3点が重要です。焦らず準備を整え、次の申請での通過確率を高めましょう。

マイカーローン審査の甘さについてよくある質問

誰でも通る・必ず通る・絶対通る審査の甘いマイカーローン・自動車ローンはありますか?

祖父江仁美さん

祖父江仁美さんマイカーローンに絶対通る裏ワザはありますか?

- 借入額を年収の3分の1以内に抑える

- 信用情報(CIC等)を事前にチェックする

- 保証人を準備する・収入合算をする

- 地元密着の金融機関や保証会社の多い銀行を選ぶ

祖父江仁美さんマイカーローンは何社まで同時に申し込んでいいの?

祖父江仁美さん主婦・フリーター・派遣社員でも通りやすいマイカーローンはある?

祖父江仁美さん絶対通る全国対応の自社ローンはある?

審査なしの自社ローンはある?

祖父江仁美さん保証人なしで審査が通る自社ローンはある?

祖父江仁美さんcicに異動情報があってもカーローン審査に通ったケースはある?

祖父江仁美さんcicに「異動」と記載される場合は、クレジットカードやローンが61日以上、もしくは3ヵ月以上滞納しているケースとなります。

これはいわゆる「ブラックリスト」状態となりますが、前述の通り自社ローンは信用情報機関の照会がないため、現在の収入が証明できれば審査通過の可能性はあります。

カーローンが組めないけど車が欲しい場合に買う方法はある?

祖父江仁美さん車ローン審査が通らない驚きの理由とは?

祖父江仁美さんスーパーホワイトとは、信用情報を照合した際に、ローン・クレカの滞納だけでなく利用記録が一切残っていない状態です。

この場合、下記の理由からカーローン審査に落ちる可能性があります。

- スコアリングシステムが自己破産者の信用情報と勘違いしやすい

- 金融サービスの利用経験がないことから、利用リテラシーが低いとみなされる

- 初めて金融商品を利用する際はトラブルが多いことから、その金融機関や販売店では推奨していない

ローンが通らない人専門店は存在する?

祖父江仁美さん信用回復ローンは返済滞納・債務整理などで信用情報に傷がついてしまった方を対象としたローンです。

信用情報機関に利用歴が記録されるため、自社ローンと比べて悪徳業者などのリスクも比較的低いです。

自社ローンがやばい・やめた方がいいという噂は本当?

祖父江仁美さん自社ローンの審査で嘘がバレることはある?

祖父江仁美さんマイカーローンの審査に落ちた・通らない場合はどうすればいいですか?

祖父江仁美さんマイカーローンの金利はどうやって決まる?

祖父江仁美さんその上で、申込者の信用情報や収入、ローンの種類や返済期間、市場金利の動向などによって最終的な実効金利が決まります。

また、固定金利か変動金利かによっても差があるため、複数の金融機関を比較するのが大切です。

マイカーローンはいつ・どのタイミングで申し込む?

祖父江仁美さんマイカーローン審査の合否を事前に知っておかないと、審査に落ちてしまったことを知らず、自分の収入基準からすると高価な車を買う羽目になりかねません。

また、金利が低い時期(政策金利引き下げ後やキャンペーン期間)は特にお得に借りやすく、一般的に年度末(3月)・決算期(9月)は値引きやキャンペーンが行われやすいと言われます。

マイカーローンは何年で組むのが正解?

祖父江仁美さん短期間(3〜5年)で組むと総支払額が少なく金利負担も減りますが、長期間(6〜7年)だと月々の支払いは軽くなりますが総支払額は増えます。

自分の収入やライフスタイルに合わせて選びましょう。

マイカーローンの仮審査は何回も申し込める?

祖父江仁美さんただし、短期間に複数回申し込むと信用情報に影響を与え、審査が通りにくくなる可能性があります。

複数の金融機関で仮審査を受ける場合は、できるだけ短期間でまとめて申し込むのが良いと言われています。

マイカーローンはいくらまで(年収の何割まで)借りれる?

祖父江仁美さんマイカーローンの頭金はいつ・いくら払うべき?

祖父江仁美さん頭金を多く支払うと借入額が少なくなり、月々の返済負担が軽くなります。

ただ、頭金を無理して入れて経済的に切迫するケースもあるので、無理のない範囲で設定することが大切です。

マイカーローンは最長何年で組める?

祖父江仁美さん金融機関によっては最長8年や10年に設定されている場合もあります。

返済期間が長くなるほど総支払額が増え、金利負担が大きくなることを考慮する必要があります。

審査が甘いマイカーローンはない!比較検討でベストな1社を選ぼう

マイカーローンに「絶対に通る」「審査が甘い」ものは存在しません。重要なのは、自分の属性や状況に合った金融機関を比較検討し、通りやすいローンを選ぶことです。

たとえば、以下のような視点で比較検討すれば、最適な金融機関を見つけやすくなります。

- 地方銀行や信用金庫|地域密着型で柔軟な対応をしてくれる傾向あり

- ネット銀行|低金利かつネット完結可能

- ディーラーローン|審査は通りやすいが、金利はやや高め

- 保証人付きローン|信用情報に不安がある場合の選択肢として有効

- 保証会社が複数ある銀行|セカンドルートに通る可能性がある

ただし、審査に通ることを優先するあまり、経済状況が厳しい中で無理にローンを借りてしまい、返済不能に陥ってしまうリスクもあります。

| 期間 | デフォルト率(年率換算・3カ月平均) |

|---|---|

| 2022年9月 | 0.33% |

| 2023年3月 | 0.45% |

| 2024年3月 | 0.50% |

| 2024年Q3(6–9月) | 0.42% |

出典:fitch rating

自動車ローンの返済不能率(デフォルト率)は平均0.30~0.50%程度ですが、審査の甘さだけでローンを選ぶと、リスクは更に高まります。

各ローンの条件(金利、審査基準、保証人の要否、返済期間、使途制限の有無)を比較し、返済不能リスクも考慮しながら、自分にとって適した1社を選びましょう。

{kind=link}