![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

不動産売却でかかる税金は、5年を境に売却益(譲渡所得)へかかる税率が大きく変わります。

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年未満 | 30.63% | 9% |

| 長期譲渡所得 | 5年以上 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

なお、所有期間は取得した日から、売却した日の1月1日までで計算するので、注意が必要です。

また、所有期間が10年を超えると、更に税率が安くなる特例もあります。(軽減税率の特例)

| 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円超の部分 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

ただし、譲渡所得税は売却益(譲渡所得)が発生する場合に課される税金のため、課されるケースはそこまで多くありません。

3,000万円の特例控除や相続税の取得費加算の特例を活用すれば、5年以内に売却しても譲渡所得税の減免が可能です。

売却する不動産の保有年数が5年を超えるかどうかによって、譲渡所得にかかる税金の額が変化することは知っているでしょうか。

この税金は譲渡所得税と呼ばれるものであり、不動産を売却して利益が発生したときに課される税金です。

不動産の売却額は予想しづらいですが、譲渡所得税の仕組みを知っていればおおよその課税額を算出できます。

特に国民健康保険や後期高齢者医療制度に加入している方は、不動産売却によって翌年の健康保険料が上がる可能性があります。

加入している健康保険の種類によっては保険料にも影響することを理解し、不動産売却を計画的に進めましょう。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

5年を過ぎると不動産売却でかかる税金が安くなる

不動産売却した際の譲渡所得は、売却価格から取得費と譲渡費用を差し引いて計算されます。

最終的にこの額に税率をかけて、譲渡所得税を算出します。

税率は、売り手が何年ほど不動産を所有していたかで変わり、5年を超えると税率が下がります。

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年未満 | 30.63% | 9% |

| 長期譲渡所得 | 5年以上 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

所有期間が5年を超えることで、税率が39%から20%に変わります。

更に、所有期間が10年を超えると10年超所有軽減税率の特例が適用され、更に税率が下がります。

| 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円超の部分 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

急いで売却する必要がなければ、譲渡所得税の税率の違いを考慮し、なるべく5年超経過してからの売却を目指しましょう。

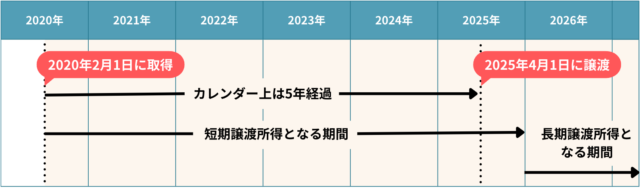

【補足】不動産所有期間の算出方法

税金が安くなる目安として、所有期間が5年を超えているかがポイントです。

ただし、この期間は不動産の取得日から買い手に引き渡す日までではなく、売却した年の1月1日が基準日となります。

カレンダー上では売却から5年以上経過していても、短期譲渡所得として扱われてしまう期間があります。

2020年2月1日に取得した不動産の場合、2025年12月31日までに売却すると短期譲渡所得、2026年1月1日以降に売却すると長期譲渡所得となります。

また、不動産売却にかかる期間は、一般的に売り出しから6ヶ月程度かかるといわれますので、市況を見据えタイミングを考慮する必要があるでしょう。

5年以内・5年超の不動産売却で発生する税金【計算シミュレーション】

不動産売却で発生する税金の計算シミュレーションを以下の条件で行います。

- マンションの売却価格:1億円

- マンションの構造:RC造

- マンションの耐用年数:47年

- 定額法での減価償却率:0.022

- 譲渡費用:400万円

- 取得費:8,000万円(内訳:建物部分の取得費:6,000万円)

また、以下の3通りの計算シミュレーションを行います。

- 所有期間5年未満の不動産売却の計算シミュレーション

- 所有期間5年以上の不動産売却の計算シミュレーション

- 所有期間10年以上の不動産売却の計算シミュレーション

所有期間が変わると売却価格も変動する可能性が高いですが、今回は便宜上、同条件の物件でのシミュレーションとなります。

所有期間5年未満の不動産売却の計算シミュレーション

譲渡所得の計算式は以下となります。

こちらの式に当てはめて計算していきます。

所有期間5年未満の不動産になるため、所有期間は4年と設定します。こちらは短期譲渡所得になります。

税率は以下のとおりとなります。

- 所得税:30%

- 住民税:9%

- 復興特別所得税:所得税額の2.1%

- 減価償却費の計算:6,000万円 × 0.022 × 4年 = 528万円

- 譲渡所得の計算:1億円 − (8,000万円 − 528万円) − 400万円= 2,128万円

- 所得税 = 2,128万円 × 30% = 638.4万円

- 住民税 = 2,128万円 × 9% = 191.5万円

- 復興特別所得税(所得税の2.1%) = 638.4万円 × 2.1% = 13.4万円

- 合計税額 = 638.4万円 + 191.5万円 + 13.4万円 = 843.2万円

所有期間5年以上の不動産売却の計算シミュレーション

所有期間5年以上の不動産となるため、所有期間を7年に設定しました。長期譲渡所得として以下の税率が適用されます。

- 所得税:

- 住民税:5%

- 復興特別所得税:所得税額の2.1%

- 減価償却費の計算:6,000万円 × 0.022 × 7年 = 924万円

- 譲渡所得の計算:1億円 − (8,000万円 − 924万円) − 400万円= 2,524万円

- 所得税 = 2,524万円 × 15% = 378.6万円

- 住民税 = 2,524万円 × 5% = 126.2万円

- 復興特別所得税(所得税の2.1%) = 378.6万円 × 2.1% = 7.95万円

- 合計税額 = 378.6万円 + 126.2万円 + 7.95万円 = 512万円

所有期間10年以上の不動産売却の計算シミュレーション

所有期間10年以上の不動産のため、所有期間は12年と設定します。

こちらは長期譲渡所得として扱いますが、所有期間が10年を超えているため軽減税率が適用されます。

税率は以下のとおりとなります。

- 所得税(6,000万円以下の部分):10%

- 所得税(6,000万円超えの部分):15%

- 住民税(6,000万円以下の部分):4%

- 住民税(6,000万円超えの部分):5%

- 復興特別所得税:所得税額の2.1%

- 減価償却費の計算:6,000万円 × 0.022 × 12年 = 1,584万円

- 譲渡所得の計算:1億円 − (8,000万円 − 1,584万円) − 400万円= 3,184万円※譲渡所得が6,000万円以下のため、全額に対して軽減税率が適用されます。

- 所得税 = 3,184万円 × 10% = 318.4万円

- 住民税 = 3,184万円 × 4% = 127.4万円

- 復興特別所得税(所得税の2.1%) = 318.4万円 × 2.1% = 6.69万円

- 合計税額 = 318.4万円 + 127.4万円 + 6.69万円 = 452.5万円

不動産売却の税金で損しないための売却タイミング

不動産売却で発生する税金はタイミングによって税率が変化するため、5年未満よりも5年以上、5年以上よりも10年以上の所有期間で売却するのがおすすめです。

しかし、税金を安くすることばかりに目を向けてしまうと、本来得られていた譲渡所得が得られず、結果的に儲けが少なくなってしまうこともあります。

不動産を売却する方の多くは、利益を最大化するために税金の支払いを少なくしようと考えているはずです。

- 築年数が浅いうちに売却する

- 不動産価格の変化や立地を考慮する

- 住宅ローン金利が安いうちに売却する

譲渡所得税以外にも上記の3点を考慮しながら不動産売却を進めましょう。それぞれ解説します。

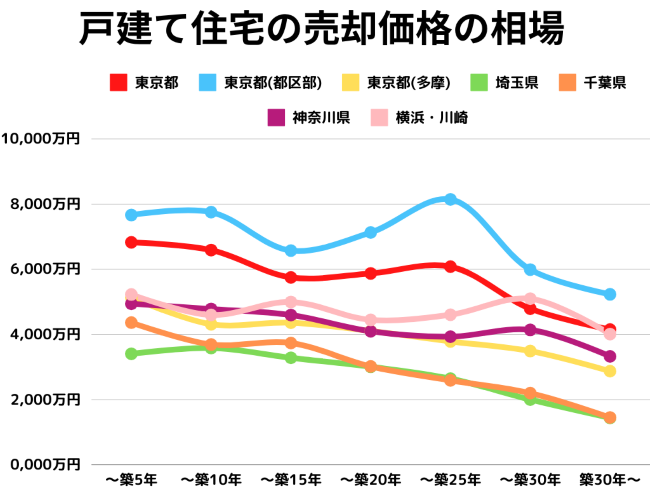

タイミング1】築年数が浅いうちに売却する

築年数は不動産の査定額に直結します。

| 築年数 | 東京都 | 東京都 (都区部) |

東京都 (多摩) |

埼玉県 | 千葉県 | 神奈川県 | 横浜・川崎 |

|---|---|---|---|---|---|---|---|

| ~築5年 | 6,828万円 | 7,665万円 | 5,133万円 | 3,407万円 | 4,363万円 | 4,943万円 | 5,226万円 |

| ~築10年 | 6,590万円 | 7,753万円 | 4,314万円 | 3,584万円 | 3,691万円 | 4,781万円 | 4,599万円 |

| ~築15年 | 5,751万円 | 6,574万円 | 4,361万円 | 3,283万円 | 3,737万円 | 4,597万円 | 4,996万円 |

| ~築20年 | 5,874万円 | 7,130万円 | 4,108万円 | 3,009万円 | 3,018万円 | 4,098万円 | 4,449万円 |

| ~築25年 | 6,081万円 | 8,146万円 | 3,787万円 | 2,644万円 | 2,591万円 | 3,932万円 | 4,604万円 |

| ~築30年 | 4,791万円 | 5,991万円 | 3,491万円 | 2,001万円 | 2,200万円 | 4,140万円 | 5,098万円 |

| 築30年超 | 4,151万円 | 5,231万円 | 2,874万円 | 1,439万円 | 1,451万円 | 3,328万円 | 4,011万円 |

出典:レインズ: 首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2024年4~6月】より

不動産は築年数が浅ければ浅いほど、売却時の金額が高くなる傾向があります。同じ物件で築5年時の査定額よりも、築10年時の査定額の方が高くなることほとんどありません。

また売却金額は、不動産がマンションか戸建住宅かによっても違いがあります。

新築マンションは購入後に価値が下がりますが、それから10年程度の価値の下落は緩やかです。

一方、戸建住宅は価値の下落スピードが早く、木造住宅となるとより顕著になります。

築年数が浅い不動産を購入すればリフォームなしで住める可能性が高い点からも需要が高く、買い手を見つけるまでの期間が短くなる点もメリットです。

タイミング2】不動産価格の変化や立地を考慮する

不動産価格の変化や立地を考慮した上で不動産を売却しましょう。

インバウンドの増加によって観光地や商業地周辺の地価は上昇しました。

また、新駅の開発計画が進んでいるような立地も、利便性が高くなり土地の価値が高くなるでしょう。

2025年に開催される大阪万博の影響で、大阪周辺の不動産価格の上昇も予想されています。

不動産価格に変化がみられそうな土地を手放す際は慎重に行わなくてはなりません。ただし、同様に不動産価格が下落する可能性もあるため、頭に入れておきましょう。

タイミング3】住宅ローン金利が安いうちに売却する

住宅ローン金利が売却金額や税額に直接的な影響を及ぼすことはありません。

しかし、多くの方は住宅ローンを組んで不動産を購入するため、住宅ローン金利が安いタイミングで不動産の購入を考えています。

たとえば、本記事のシミュレーションで扱ったRC造のマンションを購入するために必要な1億円を返済期間35年の住宅ローンで借り入れたとします。

元利均等返済で住宅ローン金利が0.5%の場合と、1.0%の場合を比較すると以下のとおりとなります。

- 金利0.5%の毎月の返済額:25.3万円

- 金利0.5%の総返済額:1億620万円(利息 620万円)

- 金利1.0%の毎月の返済額:28.2万円

- 金利1.0%の総返済額:1億1,850万円(利息 1,850万円)

住宅ローン金利が0.5%変動すると、利息や総返済額に1,000万円以上の差が生まれます。

不動産価格が多少高くても、住宅ローン金利が安いタイミングであれば、総支払額がどちらも大きな差はありません。

金利が安い理由で購入に踏み切る人もいるため、不動産を売却するチャンスといえます。

- 調査日:2025/2/15~2/18

- 調査方法:インターネットリサーチ

- アンケート対象:30歳~55歳の住宅ローンを現在利用している方+直近で組む予定のある方(世帯代表) 男女734名抽出してアンケートを実施

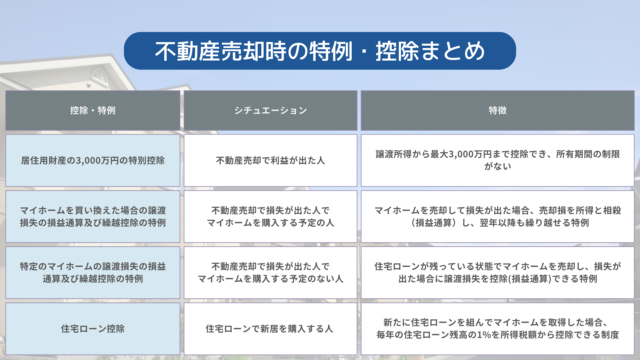

所有期間5年超で利用できる不動産売却の特例控除

所有期間5年超で利用できる不動産売却の特例や控除をまとめました。

特例や控除を利用することで税金が抑えられ、お得に売却できるため積極的に利用していきましょう。

また、控除や特例には利用条件や制限があるため、すべてをまとめて利用するのは不可能です。条件を確認して利用しましょう。

- 居住用財産の3,000万円の特別控除

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 住宅ローン控除

それぞれ解説します。

居住用財産の3,000万円の特別控除

居住用財産の3,000万円の特別控除は、所有期間5年超、5年未満にかかわらず利用可能です。

戸建住宅やマンションを売却した際の利益である譲渡所得を3,000万円まで控除できます。

譲渡所得が3,000万円以下であれば税金はゼロとなり、譲渡所得が3,000万円を超えた部分にのみ課税されます。

居住用財産の3,000万円の特別控除はマイホーム特例とも呼ばれており、以下の条件を満たしている場合のみ利用可能です。

- 住んでいた家(居住用財産)であること

- 住まなくなった日から3年目の年末までに売却すること

- 売却相手が親族や夫婦な、同族会社などの関係でないこと

- 過去3年以内にこの特例を使っていないこと

- 収用等の場合の特別控除など他の特例の適用を受けていないこと

このような適用条件があるため、満たしているか確認の上利用しましょう。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」は、所有期間5年超(売却したの年の1月1日時点)の場合に利用できます。

この特例では、マイホームの買い替えをするために購入時よりも安く売却して譲渡損失が発生した場合、一定の要件を満たせば給与所得や事業所得などから譲渡損失を控除(損益通算)できます。

売却した年の他の所得で控除しきれない譲渡損失があれば、翌年以降の最長3年間にわたって損失額の繰り越し控除が可能です。

所得税や住民税が軽減される制度ですので、損益通算して年間所得0円になった場合、源泉徴収税額も税金還付の対象となります。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

特定居住用財産の譲渡損失の繰越控除について、所有期間5年超(売却した年の1月1日時点)で利用できる特例には、マイホーム売却で住宅ローンが残っている場合に譲渡損失を控除(損益通算)できる制度があります。

これを「特定居住用財産の譲渡損失の損益通算および繰越控除の特例」と呼びます。

この特例を使って損益通算できる損失額は、「マイホームの売却による譲渡損失分」か「住宅ローン残高から売却価格を差し引いた金額(オーバーローン部分)」のいずれか小さい金額までです。

所有期間以外にも様々な適用要件を満たす必要がありますので、譲渡損失が発生した場合は税務署に確認してみましょう。

住宅ローン控除

住宅ローン控除は、マイホーム購入時に利用できる控除のため直接的に利用することはできません。

しかし、不動産を売却後、新たに住宅を購入して住宅ローンを組もうと考えている方は住宅ローン控除が活用できます。

不動産売却で利用できる控除とは異なりますが、居住用財産を売却した多くの方が利用できる機会のある控除のため、ぜひ利用しましょう。

不動産売却と所有期間の関係性をおさらい

所有期間5年を超えると不動産売却の税金はどのように安くなる?

一方、所有期間が5年超の場合は長期譲渡所得となり、税率は所得税と住民税の合計で約20%です。

単純な課税額だけを見ると、所有期間5年超(売却した年の1月1日時点)で売ったほうがお得となります。

所有期間5年超で不動産を売ったほうがお得?

しかしながら、5年超で売却をしたほうが必ずしもお得という訳ではありません。

基本的に建物部分に関しては、築年数の経過とともに資産価値が下落し、築年数が浅いうちに売ったほうが売却益は大きくなることが期待できます。

資産価値の下落スピードは立地や構造にもよっても変わりますが、売却のタイミングは税率の違いだけで判断せず、不動産市況や適用できる特例などを踏まえ総合的に判断しましょう。

結局は不動産を5年以内で売却するほうがお得?

ただ、その分だけ築年数が経過していることを考えると、節税目的で売却時期を後ろ倒しにするのが得策とは言えないでしょう。

| 築年数 | ㎡単価 | 価値減少率 | 平均価格 | 平均面積 |

|---|---|---|---|---|

| ~5年 | 112.55万円 | 100% | 7,077万円 | 62.87㎡ |

| 6~10年 | 100.54万円 | 89.3% | 6,655万円 | 66.19㎡ |

| 11~15年 | 86.99万円 | 77.3% | 5,932万円 | 68.19㎡ |

| 16~20年 | 78.15万円 | 69.4% | 5,509万円 | 70.49㎡ |

| 21~25年 | 69.23万円 | 61.5% | 4,887万円 | 70.60㎡ |

| 26~30年 | 51.48万円 | 45.7% | 3,344万円 | 64.94㎡ |

| 31~35年 | 39.94万円 | 35.5% | 2,303万円 | 57.66㎡ |

【出典】「築年数から見た首都圏の不動産流通市場(2023年)」東日本不動産流通機構

上記は首都圏の中古マンションの成約状況を築年数ごとにまとめた表ですが、築年数25年程度までは5年経過するごとに約500万円前後、成約価格が下がっているのがわかります。

築年数の経過により相場価格は下がっていきますが、仮に売り出し価格を高値に設定しても相場価格から乖離が大きくなり、買い手を見つけることが困難となって売却活動は長期化してしまいます。

そのため、不動産取引の専門家から査定を受けて、売却価格を決めることが早期売却の鍵です。

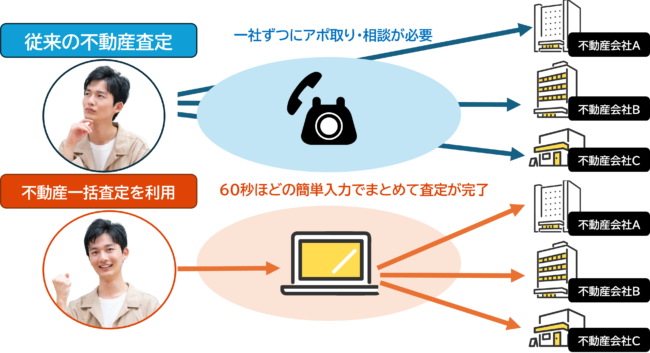

不動産一括査定サイトを活用すると高額売却がしやすい

現在、不動産を高値で売却した人の多くが利用しているツールが、不動産一括査定サイトです。

60秒ほどで記入したカンタンな物件情報を送信することで、複数の不動産会社業者に一括で査定依頼できる優れものです。

登録されている不動産会社業者はこちらで紹介されているような大手企業が中心です。

売却価格は課税額にも影響しますので、複数の不動産会社から無料で査定を受けられる一括査定サービスの活用をおすすめします。