![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

不動産の相続を考えている方は、生前贈与という方法も頭の中にあるのではないでしょうか。

今回は、生前贈与とは、どのようなことなのか、さらにそのメリット・デメリットをわかりやすく紹介していきます。

生前贈与の検討に役立ててください。

また、相続や売却でかかる税金と、生前贈与をおこなうコストと比較して、どれが一番お得かも紹介しているので、お悩みの方はぜひ最後までお読みください。

- 生前贈与は数年に渡っておこなうのが一般的

- 贈与税は高額!相続時精算課税制度を使って贈与税を減額するのがおすすめ

- 今後の管理を考えると早いタイミングに売却するのがおすすめ!

生前贈与とは?わかりやすく解説

生前贈与とは、財産を所有している人(贈与者)が、自身の生存中にその財産を無償で他者(受贈者)に譲り渡す法律行為です。

第五百四十九条 贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

引用:e-Gov 法令検索

これは民法第549条に基づく契約行為であり、贈与契約が成立することで効力を持ちます。

不動産を対象とする場合、贈与契約が口頭ではなく書面で交わされることが重要です。

特に不動産は登記の変更が必要となるため、書面がないと手続き上・税務上で正式な贈与として認められません。

相続内容を思い通りにしたい人が遺言書に細かく内容を記載するケースもありますが、相続は死後、自動でおこなわれるのに対し、贈与は双方が合意しなければ成立しないため、内容にこだわるのであれば、贈与の方が有効です。

不動産の生前贈与は、将来の相続を見越して財産の分配方法を生きているうちに明確にしておきたいと考える人や、生前のうちに贈与をすることで相続人同士のトラブルを出来るだけ回避したいと考える人にとっておすすめの方法です。

生前贈与できる不動産とは?

所有する不動産は一般的に贈与の対象

土地や建物といった不動産は、生前贈与の対象として一般的に扱われています。

所有権を移転するには、贈与契約の締結に加えて、不動産登記簿上の名義変更手続きが必要です。

これは所有権移転登記と呼ばれ、法務局での申請を経て初めて、受贈者が正式な所有者として認められます。

不動産は高額資産であるため、贈与税の課税対象としても注目されやすく、節税対策として生前贈与を選択するケースも多く見られます。

不動産の生前贈与に必要な書類

贈与契約書

贈与者と受贈者が合意のうえで贈与を行うことを明確に示す文書です。

登記申請や税務署への対応でも必要とされ、贈与の事実を証明する法的根拠となります。

記載内容としては、不動産の情報、無償であることの明示、署名押印などが必須です。

不動産の贈与契約書を作成する際には、法的な有効性と登記手続きに対応できる内容が求められます。

特に以下の項目は、最低限盛り込むべき重要事項です。

- 贈与者と受贈者の氏名・住所

- 贈与の対象となる不動産の詳細(所在・地番・面積など)

- 贈与の意思表示(無償であることの明記)

- 契約日および署名・押印

- 贈与日(実際に贈与が行われる日)

登記識別情報通知書(登記済権利証)

不動産の現在の所有者(贈与者)が権利を持っていることを証明する書類です。

これがないと所有権移転登記ができず、本人確認情報の補完手続きが必要になることもあります。

印鑑登録証明書(贈与者)

贈与者の実印が押された契約書を証明するために必要です。

印鑑証明書の有効期限は通常3か月以内とされているため、申請直前に取得するのが望ましいです。

住民票(受贈者)

登記名義を変更する際に、新たな所有者となる受贈者の住民票が必要です。

新所有者の正確な住所・氏名を法務局に届け出る際の証明として、住民票が用いられます。

登記事項証明書(登記簿謄本)

登記情報が最新のものであることを確認するために必要です。

贈与対象の不動産が誰の名義になっているか、抵当権などがついていないかを事前に確認できます。

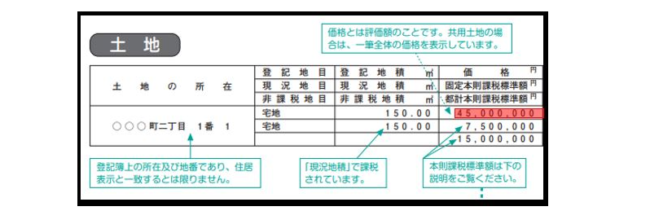

固定資産評価証明書

贈与税や登録免許税を計算する際の評価額の基準となる書類です。

市区町村役場で取得でき、不動産の評価額が明記されています。

不動産の生前贈与のための登記申請の流れ

- STEP1】贈与契約の締結と必要書類の準備

- STEP2】固定資産評価証明書の取得

- STEP3】登記申請書の作成

- STEP4】登録免許税の納付

- STEP5】登記書類一式の提出

- STEP6】登記完了通知の受領

不動産の生前贈与を正式なものとするには、贈与者から受贈者への所有権移転登記を行う必要があります。

この登記申請は、物件の所在地を管轄する法務局で行います。

ここでは、自分で手続きを行う場合の一般的な流れを6つのステップに分けて紹介します。

STEP1】贈与契約の締結と必要書類の準備

まず、贈与契約書を作成し、贈与者と受贈者の双方が署名・押印します。

あわせて、登記識別情報(権利証)、印鑑登録証明書(贈与者)、住民票(受贈者)など、登記に必要な書類を揃えます。

この時点で、物件所在地を確認し、管轄する法務局も調べておきましょう。

STEP2】固定資産評価証明書の取得

登録免許税の算出に必要な固定資産評価証明書を、市区町村役場で取得します。

この評価額に2%を掛けた金額が、登録免許税として課税されます。

STEP3】登記申請書の作成

法務局の指定書式に従って、登記申請書を作成します。

不動産の所在地、贈与者・受贈者の情報、登記原因(贈与)などを正確に記載します。

記載内容に誤りがあると申請が受理されないため、慎重な確認が必要です。

STEP4】登録免許税の納付

収入印紙

収入印紙計算した税額を、収入印紙で納付します。印紙は登記申請書に直接貼付するのが基本です。

法務局内または近隣の郵便局・金融機関で購入できます。※オンライン登記申請では電子納付が可能です。

STEP5】登記書類一式の提出

作成した登記申請書と添付書類一式を、管轄の法務局に提出します。

郵送による申請も可能ですが、不備対応を考えると窓口提出の方が安全です。

代理人(司法書士)による申請も可能です。

STEP6】登記完了通知の受領

申請が受理されると、通常1~2週間程度で登記が完了します。

法務局からは登記完了証や登記識別情報通知書が交付され、名義変更が正式に反映されます。

.jpg)

登記の一連の手続きは個人でも行うことができますが、書類の不備や税額計算ミスを防ぐためにも、不安があれば司法書士に相談するのが安心です。

不動産を生前贈与するメリット

メリット1】相続前に希望する人へ資産を渡せる

相続では法定相続人の中で財産を分割する必要がありますが、生前贈与であれば「特定の子どもだけに土地を渡したい」といった希望を実現できます。

たとえば「実家を長男に継がせたい」「将来的に介護を担ってくれる娘に不動産を残したい」といった意図がある場合でも、生前のうちに名義を変更することで希望どおりに資産を承継することが可能です。

なお、遺言書によっても相続人を指定することはできますが、遺留分制度(最低限の取り分)※により、他の相続人から異議を唱えられるケースがあります。

※

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一引用:e-Gov 法令検索

一方で、生前贈与であれば原則として受贈者との合意による契約行為となるため、後の相続人による差し止めや争いを回避しやすいという利点があります。

極端な話をすると、「親族のうち、この人にだけ財産を継がせたい」という要望を通す場合は、生前贈与でないと難しい可能性が高いです。※

※相続開始前1年以内の贈与や特別受益と認定される贈与などは遺留分侵害の対象になる可能性がある

メリット2】相続税対策になることがある

不動産を生前贈与すれば、その分だけ将来の相続財産から減額されるため、相続税の課税対象額を減らせる場合があります。

特に高額な土地や建物を所有している場合、相続時に一括で税金が課されるよりも、あらかじめ贈与しておいた方が節税になることもあります。

また、贈与税には年間110万円の基礎控除や相続時精算課税制度などの特例があり、これらを活用することで相続税よりも有利に資産を移すことも可能です。

メリット3】遺産分割トラブルを避けやすい

不動産は分割しにくい資産であるため、相続の場面では誰がどの物件を相続するかでトラブルが起きがちです。

生前贈与を活用すれば、あらかじめ誰に何を贈与するかを明確に決めておくことができ、相続開始後の遺産分割協議そのものを不要にできます。

たとえば、長男に土地、長女に現金というようにあらかじめ配分を行っておけば、相続時に遺留分の侵害や不平等な分配などをめぐる争いを防ぐことができます。

メリット4】手続き期間が比較的短い

相続と異なり、生前贈与は贈与契約と登記手続きを完了すれば、短期間で名義変更が可能です。

一般的には数週間〜1か月程度で所有権の移転が完了し、相続のように複数人による分割協議や遺産分割協議書の作成などの手間も発生しません。

不動産を生前贈与するデメリット

デメリット1】贈与税が高額になる可能性がある

不動産を生前贈与する際に最も注意すべきなのが、贈与税の負担です。

贈与税は、毎年1月1日〜12月31日までの1年間に贈与された財産の合計額から、基礎控除110万円を差し引いた課税額に応じて課税されます。

不動産は数百万円から数千万円の評価額になることが多いため、課税対象額が大きくなりやすく、税率も10〜55%と高額になる傾向があります。

例えば、評価額が3,000万円を超える場合、贈与税だけで1,000万円以上かかるケースもあり、資産移転にかかる負担が極めて大きくなることもあります。

デメリット2】不動産取得税や登録免許税がかかる

不動産を贈与された側(受贈者)には、贈与税以外にも不動産取得税や登録免許税が課税されます。

不動産取得税は、取得した不動産の固定資産税評価額に一定の税率(原則3〜4%)をかけて計算されます。

また、所有権移転登記の際には登録免許税(通常は評価額の2%)も必要となります。

これらの税金は現金で支払う必要があり、結局、無償で贈与されたにもかかわらず受贈者が高額な税負担をしなければいけなくなるケースが少なくありません。

デメリット3】贈与後に手続きを取り消すことが難しい

生前贈与は贈与契約に基づく法的行為であり、一度贈与が完了し登記も済んでしまうと、原則としてその契約を取り消すことはできません。

登記や税金の手続きが完了している場合、名義の再変更や譲渡にはさらに多くの手続きと費用がかかります。

つまり、生前贈与は後戻りできないリスクのある方法であるため、一般的な分与方法である遺産相続をおこなわないようにしてまで生前贈与をするということであれば、相当な覚悟や実施する理由、周りとの信頼関係が必要となります。

不動産の生前贈与でかかる3つの税金

不動産の生前贈与でかかる税金は、主に以下の3つです。

- 登録免許税

- 不動産取得税

- 贈与税

ここからは、それぞれの税金の内容・計算方法を紹介していきます。

登録免許税

不動産の生前贈与では、所有権移転登記を行う際に登録免許税がかかります。

課税タイミングは登記申請時で、申請書に収入印紙を貼付して納付するのが一般的です。

税率は原則として不動産の固定資産税評価額の2%と定められており、評価額が高い不動産を贈与する場合には数十万円〜数百万円に達することもあります。

評価額は市区町村が発行する固定資産評価証明書に基づいて算出されます。

固定資産税評価額は、一般的には不動産の時価(売買価格)の約7割(0.7)と言われます。

不動産取得税

受贈者には不動産取得税も課されます。これは不動産を取得した全ての人が対象で、贈与・売買にかかわらず発生する地方税です。

原則の税率は固定資産税評価額の3%または4%で、土地付き建物の場合は土地部分と建物部分それぞれに課税されます。

| 対象 | 税率(原則) | 特例適用時 |

|---|---|---|

| 住宅用地(土地) | 4% | 3%(特例期間内)※ |

| 住宅用建物(居住用) | 4% | 3%(特例期間内)※ |

| 中古住宅(居住用) | 4% | 条件によっては適用外 |

| 非住宅用建物(店舗・倉庫など) | 4% | 適用外 |

※不動産取得税の税率は原則4%ですが、新築住宅、条件を満たした中古住宅、住宅用土地などは軽減措置により3%が適用されることがあります。

ただ、上記の通り居住用不動産は税率が低くなるケースもありますが、贈与はあくまで通常の取得として扱われるため、軽減対象から外れることが多くなります。

贈与税

贈与税は、贈与を受けた年の合計金額から基礎控除額(110万円)を差し引いた金額に対して課税されます。

税率は累進制で、課税価格が高くなるほど税率も上がります(10~55%)。

| 相続税評価額 | 贈与税の税率 |

|---|---|

| 200万円以下 | 10% |

| 200万円超300万円以下 | 15% |

| 300万円超400万円以下 | 20% |

| 400万円超600万円以下 | 30% |

| 600万円超1,000万円以下 | 40% |

| 1,000万円超1,500万円以下 | 45% |

| 1,500万円超3,000万円以下 | 50% |

| 3,000万円超 | 55% |

たとえば、評価額が2,000万円の不動産を贈与された場合、基礎控除後の1,890万円に対して高率の贈与税が課されます。

また一般的に、贈与税は相続税よりも高額になる傾向があります。

| 法定相続分に応ずる取得金額 | 相続税の税率 |

|---|---|

| 1,000万円以下 | 10% |

| 3,000万円以下 | 15% |

| 5,000万円以下 | 20% |

| 1億円以下 | 30% |

| 2億円以下 | 40% |

| 3億円以下 | 45% |

| 6億円以下 | 50% |

| 6億円超 | 55% |

相続税には「3,000万円+相続人の数×600万円」の基礎控除や配偶者の税額軽減など複数の優遇制度がありますが、贈与税にはそれらがほとんど適用されません。

加えて、贈与は現金収入を伴わないため、受贈者が高額の税金を自己負担で支払う必要があります。

相続時精算課税制度を使えば贈与税が軽減できる

不動産を生前贈与する際に高額な贈与税を避ける方法のひとつに、相続時精算課税制度があります。

この制度は、親または祖父母から子または孫(20歳以上)への贈与に限り、贈与額のうち最大2,500万円まで非課税とする特例です。

通常の暦年贈与(年間110万円の基礎控除)に比べ、一度に多額の資産を無税で移転できるため、高額不動産の贈与を検討する際に有効な制度となります。

2,500万円を超える部分には一律20%の税率がかかる

非課税枠を超えた部分には、一律20%の贈与税が課税されます。

たとえば、評価額が3,000万円の不動産を贈与した場合、500万円に対して20%の贈与税(=100万円)が課税される計算です。

例えば、相続時精算課税制を使った場合と使わない場合(暦年課税)を比較すると下記のようになります。

| 贈与された財産の評価額 | 相続時精算課税:贈与税額 | 暦年課税:贈与税額(目安)※ |

|---|---|---|

| 2,500万円以下 | 0円(課税対象額 0円 × 非課税) | 約945万円(2,390万円 × 45% − 265万円) |

| 3,000万円 | 100万円(500万円 × 20%) | 約1,045万円(2,890万円 × 50% − 400万円) |

| 3,500万円 | 200万円(1,000万円 × 20%) | 約1,460万円(3,390万円 × 55% − 640万円) |

| 4,000万円 | 300万円(1,500万円 × 20%) | 約1,685万円(3,890万円 × 55% − 640万円) |

| 4,500万円 | 400万円(2,000万円 × 20%) | 約1,910万円(4,390万円 × 55% − 640万円) |

| 5,000万円 | 500万円(2,500万円 × 20%) | 約2,135万円(4,890万円 × 55% − 640万円) |

| 5,500万円 | 600万円(3,000万円 × 20%) | 約2,360万円(5,390万円 × 55% − 640万円) |

| 6,000万円 | 700万円(3,500万円 × 20%) | 約2,585万円(5,890万円 × 55% − 640万円) |

| 6,500万円 | 800万円(4,000万円 × 20%) | 約2,810万円(6,390万円 × 55% − 640万円) |

| 7,000万円 | 900万円(4,500万円 × 20%) | 約3,035万円(6,890万円 × 55% − 640万円) |

| 7,500万円 | 1,000万円(5,000万円 × 20%) | 約3,260万円(7,390万円 × 55% − 640万円) |

※上表の累進課税は、一括で贈与した場合を想定しています。(年110万円までの贈与は非課税)

通常の贈与税では累進課税により税率が50%以上に達するケースもあるため、贈与額が大きいほど、この制度による恩恵は大きくなります。

相続時に一括で精算されるため注意が必要

相続時精算課税制度の最大の特徴は、相続時に贈与額が相続財産に加算されるという点です。

つまり、制度を使って贈与した不動産は、将来の相続時にあらためて課税対象として計算されます。

このとき、贈与時点の評価額で相続税が再計算されるため、節税できたと思っていたつもりでも、相続発生時に結果的に納税が必要になるケースがあります。

また、制度を利用すると暦年贈与(110万円控除)に戻すことはできないため、一度使うと他の選択肢が狭まる点にも注意が必要です。

不動産を生前贈与する際の注意点

注意点1】贈与したら税務署で申告が必要になる

不動産を生前贈与した場合、贈与税の課税対象となることがあり、翌年の2月15日から3月15日※までに税務署へ申告する必要があります。※該当日が税務署の閉庁日(土日祝など)の場合は、翌営業日にずれる

提出に必要な書類としては、贈与契約書、登記事項証明書、固定資産評価証明書、申告書第一表・第二表などが挙げられます。

注意点2】複数年に分けても一括贈与とみなされる場合がある

毎年110万円以内に分けて贈与することで贈与税を抑える方法がありますが、年をまたいでいても実態が一括の贈与であると判断されると、全体に対して課税される場合があります。

契約日や振込日などを年ごとに分け、実際に毎年独立して贈与したことを証明できるよう記録を残しておくことが大切です。

注意点3】未成年や扶養家族への贈与は税務上の注意が必要

未成年者への贈与は親権者が代理で手続きする必要があります。

その財産が実際には贈与者に管理されていると判断されれば、贈与として成立しないと見なされる可能性があります。

また、扶養に入っている親族に高額な贈与を行うと、扶養関係の実態が否定されるおそれがあるため、所得税や住民税の課税関係にも注意が必要です。

注意点4】不動産は売った方が税金を抑えられることがある

贈与では不動産の評価額に応じた贈与税が発生しますが、売却した場合には売却益に対して譲渡所得税が課されるだけで済む場合があります。

長期保有の物件や自宅などの場合には、譲渡所得の特別控除や軽減税率の制度を利用できることがあり、贈与よりも税負担を軽くできる可能性があります。

贈与より売却を選んだ方がお得なケースもある

生前贈与では不動産の評価額に対して高額な贈与税が発生する場合がある一方で、売却した場合にかかる税金は印紙税、登録免許税などがあるものの、高額になりやすいのは譲渡所得税のみです。

特に不動産を長期保有していた場合は、税率が抑えられたり、居住用財産としての特別控除が適用できることがあります。

また、例えば3,000万円の物件を贈与する場合は贈与税が1,000万円以上になる可能性がありますが、売却であれば譲渡所得税は200万円〜300万円に抑えられることもあります。(3,000万円特例控除)

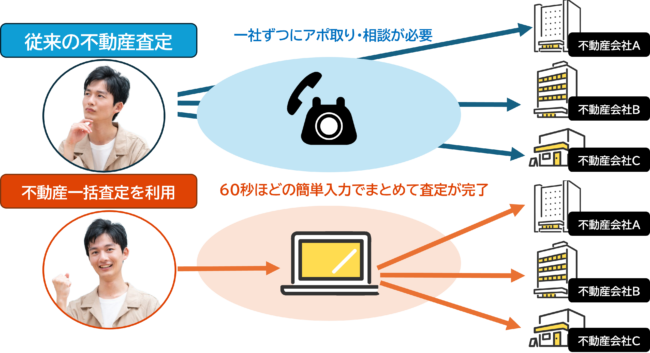

まずは不動産の査定価格を把握してから比較する

贈与するにせよ売却するにせよ、まずは不動産の市場価値を知っておくことが重要です。

現在の相場を把握することで、売却した場合に得られる金額と、贈与した場合にかかる税金とのバランスを見極めやすくなります。

複数社に査定を依頼できる不動産一括査定サイトを利用すれば、短時間で相場観を掴むことができます。

また、複数の不動産会社と相談をする中で、第三の選択肢を提案してもらえる可能性もあります。

そのうえで、贈与と売却のどちらが現実的かを比較し、判断することをおすすめします。

不動産贈与・売却・相続の違いを理解して適切に判断しよう

不動産を生前贈与する方法には多くのメリットがある一方で、贈与税や不動産取得税などの税負担が大きくなる可能性もあります。

また、贈与の方法や相手の属性によっては、後々のトラブルや税務リスクにつながることもあるため、契約や登記、申告までの手続きを慎重に進めることが大切です。

一方で、物件によっては贈与よりも売却を選ぶことで、税額や手間を抑えながら資産を活用できる場合もあります。

譲渡所得税の軽減制度や特別控除を利用できるかどうかも含めて、制度面での比較は欠かせません。

どの方法を選ぶにせよ、不動産の価値や家族構成、将来の相続計画に応じて総合的に判断することが重要です。

不明点がある場合は税理士や司法書士などの専門家に相談しながら、自身と家族にとって最適な資産の引き継ぎ方法を選択することをおすすめします。