![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.20% |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

| 運営会社情報 |

|

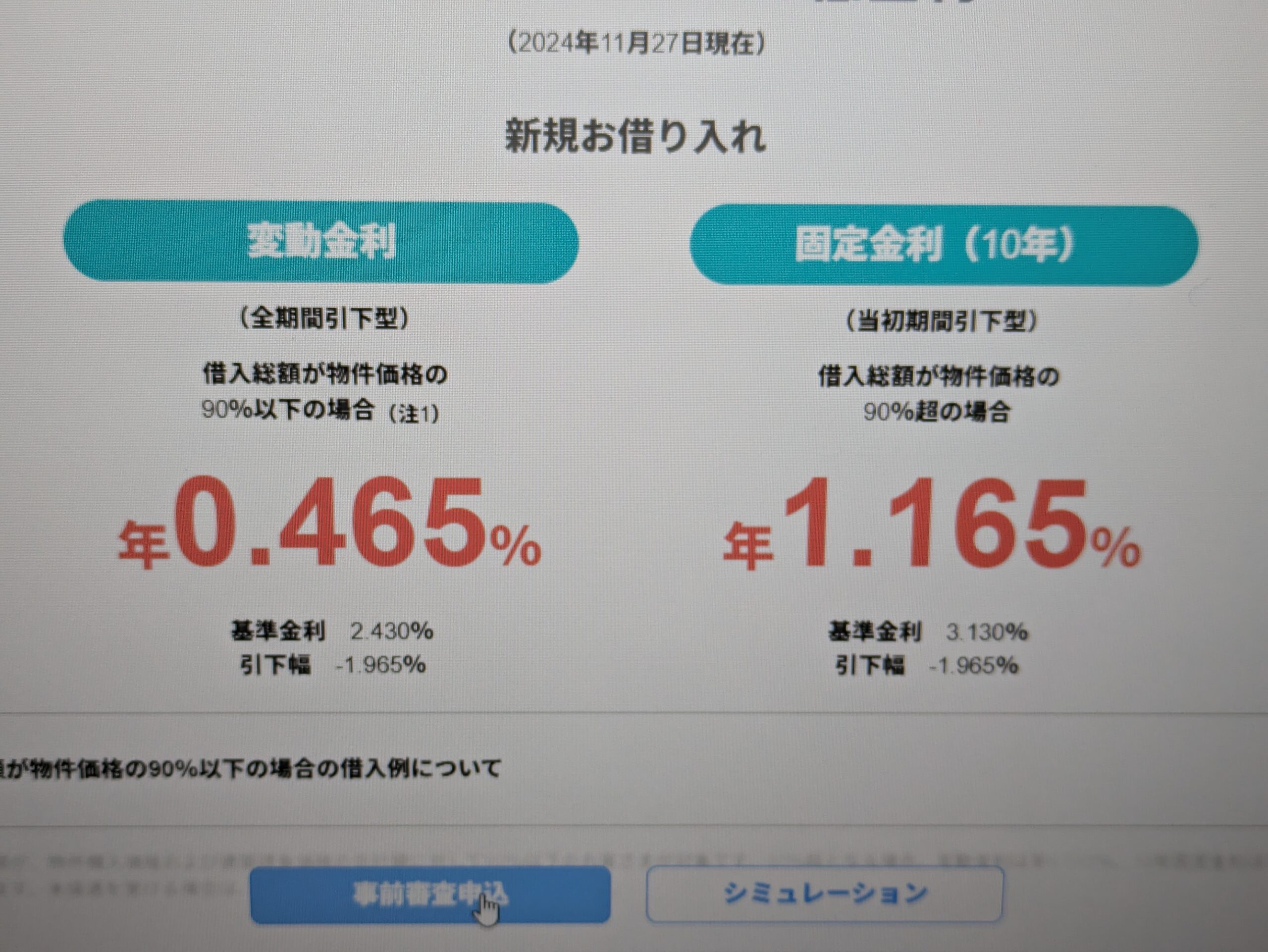

新規借入時の金利※2025年12月時点

| 変動金利 (全期間引下型) |

固定金利(10年) (当初期間引下型) 自己資金10%以上の場合※ |

|---|---|

|

年0.500%

「スマホ/ネット/でんき優遇割」適用

|

年1.840%

基準金利3.790%

引下幅-1.950%

|

※借入総額が、物件購入価格および建築請負価格の合計額の90%以内になる方が対象

※90%超となる場合、変動金利:年0.780%(2024年12月1日(日)までに事前審査申込済)、10年固定金利:年1.630%(2025年3月14日(金)までに事前審査申込済)

※優遇を受ける場合は、諸費用、事務手数料も自己負担となります。

単独名義、収入合算で契約する場合

| がん50%保障団信 | がん100%保障団信 | 一般団信※ | |

|---|---|---|---|

| 上乗せ金利 | なし | 年0.1%上乗せ | なし |

| 対象年齢 | 満51歳未満 | 満51歳未満 | 満65歳未満 |

| 基本の保障内容 | |||

| 死亡・高度障害保障 | 〇 | 〇 | 〇 |

| リビングニーズ保障 | 〇 | 〇 | 〇 |

| 重度がん保障特約 | 〇 | ✖ | 〇 |

| ガン保障の内容 | |||

| がん診断保障 | 〇 | 〇 | ✖ |

| がん先進医療特約 | 〇 | 〇 | ✖ |

| がん診断時一時金保障 | ✖ | 〇 | ✖ |

| その他の内容 | |||

| 全疾病保障(入院限定) | 〇 | 〇 | ✖ |

| 失業保障 | 〇 | 〇 | ✖ |

| 自然災害保障 | 〇 | 〇 | ✖ |

| 項目(商品概要) | 内容 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ご利用いただけるお客さま | 以下の条件を満たす個人のお客さま:

※個人事業主、ご自身またはご家族が経営する会社にお勤めの方は、原則ご利用いただけません。 |

||||||||||||||||||||

| 資金使途 | ご本人がお住まいになる住宅に関する以下の資金:

※戸建の新築資金の場合、建物完成時に一括でのご融資となります。着工金や中間金、土地代金のお支払いのみのご融資はできません。 |

||||||||||||||||||||

| 取扱地域 | 日本国内全域 ※離島・市街化調整区域・都市計画区域外は対象外となります。 ※取扱対象地域であっても、所在地・面積状況などによっては、お取り扱いできないことがあります。 |

||||||||||||||||||||

| 対象外物件 | 対象物件が下記に該当する場合はご利用いただけません。

※借入対象物件であっても、所在地、面積、状況などによっては、お借り入れできないことがあります。 |

||||||||||||||||||||

| 借入条件 |

|

||||||||||||||||||||

| 返済方法 | 普通預金口座からの引き落としによるご返済:

返済日:

繰上返済:

※PayPay銀行所定の審査に基づき決定する金額をお借入金額の上限とします。 |

||||||||||||||||||||

| 手数料 |

|

||||||||||||||||||||

| その他 |

|

PayPay銀行住宅ローンは、新規借り入れ・借り換えともにトップクラスで低金利のローンで、近年ではペアローンなどのお得な補償を積極的に提供しています。

住宅ローンの契約時に付ける団体信用生命保険の内容を充実させて、借り手のニーズに応えようとする動きも目立つ。PayPay銀行やみずほ銀行、りそな銀行は需要が伸びている「ペアローン」向けに力を入れる。夫婦など2人で借り入れるタイプの住宅ローンで、金利を上乗せすれば、どちらかが亡くなった場合などに借り手だけでなく、2人分の残債が免除される。

出典:47NEWS「薄利の住宅ローン、主戦場の〝変動型〟巡り我慢比べ続く 「業界の盟主」が攻めの一手、やまぬ恨み節」-2025/01/13 09:30

おすすめのPayPay銀行住宅ローンですが、当然、申し込み条件や審査基準を満たしていなければ審査には落とされてしまいます。

また住宅ローンの審査では、信用情報もチェックされるので、消費者金融や銀行カードローンを利用していた人は要注意です。

今回はPayPay銀行住宅ローンの審査基準を解説していきます。

PayPay銀行住宅ローンの審査基準【審査は厳しい?】

PayPay銀行住宅ローンを含め、金融機関では住宅ローン審査がどのようなやり方でおこなわれるのか、どのような方が審査に通過しているのかを公表されてはいません。

ただし、公開されている申込条件を比較することで、相対的に審査が厳しいかチェックできます。

| 住宅ローン名 | 前年度の年収 | 業歴(個人事業主) | 勤続年数(給与所得者) | 雇用形態など | 申し込み年齢 | 完済時年齢 |

|---|---|---|---|---|---|---|

| 楽天銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| ARUHI「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | ー(申し込み本人または連帯債務者が満60歳以上の場合は借入期間10年) |

| 住信SBIネット銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| PayPay銀行住宅ローン | 200万円から | ー | ー | ー | 20歳以上65歳未満 | 満80歳未満 |

| イオン銀行住宅ローン | 約100万円から | 3年以上必要 | 6カ月以上 | ー | 71歳未満 | 満80歳未満 |

| auじぶん銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満65歳未満 | 満80歳未満 |

| 三菱UFJ銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満70歳未満 | 満80歳未満 |

| SBI新生銀行住宅ローン | 300万円から(自営業の場合は2年平均300万円以上の所得[経費控除後の金額]) | 2年以上必要 | ー | 正社員または契約社員 | 満20歳以上満65歳以下 | 満80歳未満 |

| ソニー銀行住宅ローン | 400万円から | 3年以上必要 | ー | ー | 満20歳以上満65歳未満 | 完済時満85歳未満(ワイド団信の場合は満81歳未満) |

| 楽天銀行住宅ローン(金利選択型) | 400万円から | 2年以上必要 | ー | ー | 65歳6ヶ月未満 | 満80歳未満 |

| 住信SBIネット銀行 住宅ローン | 安定収入が必要 | 3年以上必要 | ー | ー | 18歳以上満65歳以下 | 満80歳未満 |

| みずほ銀行ネット借り換え住宅ローン | 安定収入が必要 | 2年以上必要 | ー | ー | 満18歳以上71歳未満 | 満81歳未満 |

※2025年12月時点

必要な前年度年収は200万円以上、申込年齢は20歳以上65歳未満、完済時年齢は満80歳未満となっています。

上記を他社と比較すれば、ネット銀行の住宅ローンとしては標準的な審査基準と考えられます。

PayPay銀行住宅ローンの審査で見られる項目

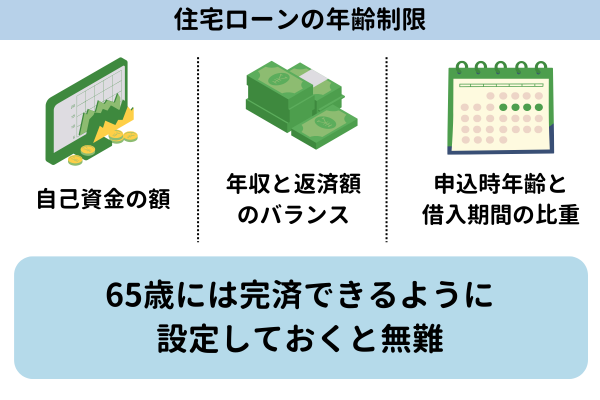

項目1】申込時年齢・完済時年齢

前述の通り、PayPay銀行住宅ローンは申込時の年齢が20歳以上65歳未満、完済時の年齢が満80歳未満でなければ、審査に申し込むことができません。

病死や入院・退職による収入減のリスクを考慮すると、申込時の年齢も完済時年齢も、できるだけ若いほうが審査では有利に働きます。

項目2】申込者の前年度の収入

申込者の収入は、高収入であるほど返済に余裕があるとみなされるため、審査では有利になります。

しかし、今後数十年にわたって安定的に返済が必要であることを考えると、単に年収が高いだけでなく「継続して安定収入を得られそうか」「年収に対して返済比率(返済負担率)が低いか」などをチェックされます。

年収がそこまで高くなくても、借入額を調整して返済比率を低く抑えることが出来るのであれば、審査に通る見込みは高まります。

【返済比率(返済負担率)(%)=年間返済額÷年収×100】

| 年収 | 返済比率(返済負担率)の基準 |

|---|---|

| 100万円~299万円 | 20%以下 |

| 300万円~449万円 | 30%以下 |

| 450万円~599万円 | 35%以下 |

| 600万円以上 | 40%以下 |

返済比率は上記が目安ではありますが、比率が低いほど審査に通りやすい傾向があります。

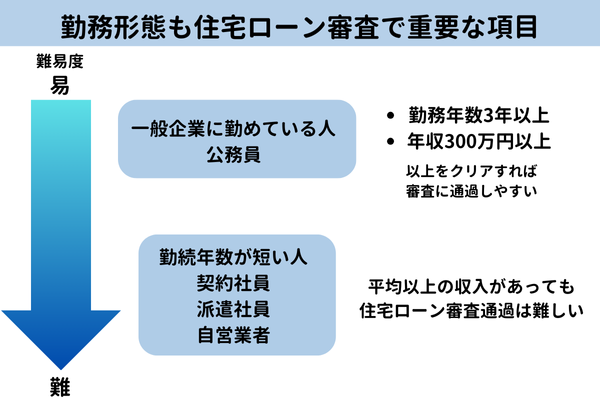

項目3】雇用形態や勤続年数

無職やパート・アルバイト、契約社員などよりも、正社員や公務員の方が収入が安定しやすく、審査でも有利な傾向があります。

また、勤続年数も現在の勤務先での期間が長いほど離職率が低く、収入も安定する傾向にあるため、審査に通りやすい傾向があります。

項目4】健康状態・持病の有無

PayPay銀行住宅ローンの審査では、保証会社による団体信用生命保険の審査にも通過する必要があります。

団信の審査では、申込者の健康状態や持病の有無をチェックされるので、申込時点で健康に不安がある場合は審査に落ちる可能性が高いです。

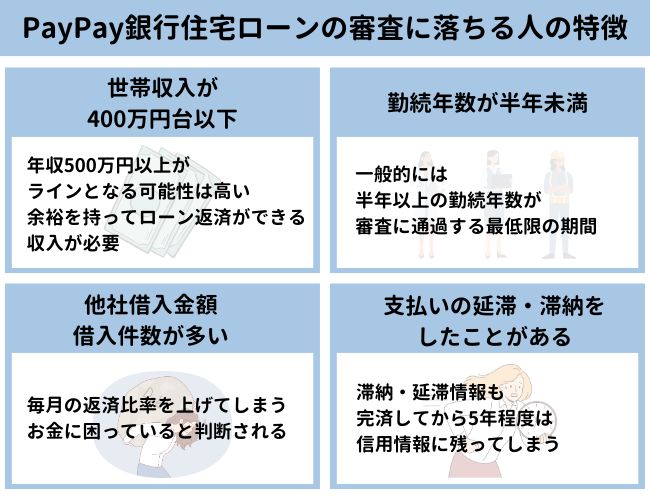

PayPay銀行住宅ローンの審査に落ちる人の特徴

ここからはPayPay銀行住宅ローン住宅ローンの審査に落ちやすい人の特徴を解説していきます。

特徴1】勤続年数が半年未満の方

勤続してから半年未満の方は、PayPay銀行住宅ローン住宅ローンの審査に落ちる可能性が高いです。

PayPay銀行住宅ローンでは、審査申し込みに必要な勤続年数を設定してはいませんが、一般的には半年以上の勤続年数というのが、審査に通過する最低限の期間と言われています。

勤続年数が短ければ統計的に退職率が高くなるため審査で不利になってしまい、勤続年数は長いほど審査は有利になるので、転職・就職したばかりの人は、申し込みを少し待った方がいいでしょう。

特徴2】世帯収入が400万円台以下の方

PayPay銀行住宅ローンでは前年の年収が200万円以上であれば申込可能ですが、実際に余裕を持って審査に通過するには、年収500万円以上がラインとなる可能性は高いです。

| 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション | |

|---|---|---|---|---|---|

| 全国 | 4,694.1 | 3,719.0 | 4,848.4 | 2,703.6 | 3,156.9 |

| 首都圏 | 5,406.1 | 4,342.9 | 5,327.7 | 3,340.1 | 3,518.0 |

| 近畿圏 | 4,893.8 | 3,713.0 | 4,973.9 | 2,523.6 | 2,775.6 |

| 東海圏 | 4,693.9 | 3,151.1 | 4,434.9 | 2.316.7 | 2,220.7 |

| その他 | 4,151.0 | 2,947.5 | 4,018.5 | 2,149.8 | 2,546.6 |

※単位:万円

※出典:住宅金融支援機構「2022年度 フラット35利用者調査 」

上記の資料を見ると、注文住宅を購入する場合の平均価格は全国で4,000万円を超えていることが分かります。仮に頭金を2~3割入れたとしても、月に10万円~15万円の約定返済が必要になる可能性があります。(返済期間:30年・金利:年2.0%程度の場合)

- 年収:4,000,000円

- 社会保険料:約600,000円

- 所得税:約80,000円〜100,000円

- 住民税:約300,000円

- 手取り年収:約3,000,000円〜3,100,000円

- 手取り月収:約25万円前後

年収400万円の手取り額は月収25万円前後が目安となります。前述の通り住宅ローン返済が10万円~15万円必要であれば、月収の40%~60%が返済に充てられることになります。仮に子供の小さい3人家族であれば、生活するのも一苦労となってしまうでしょう。

もちろん、融資に必要な金額や各世帯の条件は異なるため、年収400万円以下は審査に落ちるとは一概に言えませんが、余裕を持って審査を受けるなら、ある程度余裕を持ってローン返済ができるくらいの収入が必要でしょう。

特徴3】他社借入金額・借入件数が多い方

現在、消費者金融や銀行カードローン、クレジットカードのキャッシング枠などを利用している方は、審査に落とされてしまう可能性が高くなります。

月に数万円程度の返済でもお金に困っていると判断され、毎月の返済比率を上げてしまうので、その分審査は不利になってしまいます。

過去に消費者金融などを利用していたとしても、すでに完済しているのであれば、住宅ローンの審査に与える影響は少ないです。

正当な理由があり、一度の延滞もなく完済しているのであれば、信用実績としてプラスの評価に繋がる可能性もあります。

特徴4】支払いの延滞・滞納をしたことがある方

消費者金融・銀行カードローン・クレジットカードなどを利用していて、滞納・延滞をしたことがある方は、審査ではかなり不利になってしまいます。

| 事故情報 | JICCの登録期間 | CICの登録期間 | JBAの登録期間 |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

|

― | 5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) | 決定から10年を超えない期間 |

| 不渡り情報 | ― | ― | 発生から6ヶ月を超えない期間(取引停止処分の場合は処分日から5年を超えない期間) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

滞納・延滞情報も完済してから5年程度は信用情報に残ってしまうので、信用情報から記録が消えるまで申し込みは待っておいた方がいいでしょう。

借金の返済を続けている状態では、返済比率がどうしても高くなってしまうので、住宅ローンの審査ではかなり不利になります。

特徴5】健康状態が良くない・持病を抱えている方

専用診断書カーディフ生命保険株式会社・カーディフ損害保険株式会社.png)

持病や疾病を抱えている方は団体信用生命保険に加入できず、審査に落とされる可能性があります。

住宅ローンは返済期間が長期間になるため、万が一のことがあった場合に備えて、生命保険に加入しなくてはいけません。

疾病や持病を抱えている方は、生命保険の審査に通らず、融資を受けられないかもしれません。

PayPay銀行住宅ローンの審査に落ちた時の対処法

対処法1】申込内容や提出書類に不備がなかったか確認する

- 申込情報の記載時に大きなミスがあった(数字のケタを間違えるなど)

- 申込情報と実態に齟齬があった

- 一般的な提出書類を用意できなかった(代替書類は提出したが、結局審査に落ちた)

- 必要書類を用意・提出するまでに大幅な時間がかかった

- 提出した書類が最新のものではなかった

上記のように、審査の申込や書類提出に不備があったことが原因で審査に通過できないケースもあります。

明らかな不備がある場合などは審査中にPayPay銀行側から再提出依頼などがありますが、審査時に気づかれずに落ちてしまった可能性もあります。

対処法2】残っている借金の精算をする

現在借金を抱えている方は、まず借金を清算してから申し込むようにしてください。

完済することで、お金を貸しても信用できるという評価を得ることもできるので、まずは完済してから住宅ローンへ申し込んでください。

目につきにくいところだと、不要なクレジットカードを複数枚契約したままの方は、住宅ローンへ申し込む前に解約しておきましょう。

クレジットカードを契約したままにしていると、将来的に借金を重ねる可能性があると判断され、その分審査は不利になってしまいます。

短期間に何枚ものクレジットカードを解約すると、経済的に何かあったのかと怪しまれるかもしれないので、不要なクレジットカードはこまめに解約することが大切です。

対処法3】信用情報を開示請求して確認する

申込内容に問題がないはずでも審査に落ちてしまった場合は、信用情報に何らかのキズ(金融ブラック)があるかもしれません。

自身の信用情報は開示請求をすれば確認ができるので、一度確認をしてみましょう。

※事故情報の登録期間の目安は以下の通りです。

| 事故情報 | JICCの登録期間 | CICの登録期間 | JBAの登録期間 |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

|

― | 5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) | 決定から10年を超えない期間 |

| 不渡り情報 | ― | ― | 発生から6ヶ月を超えない期間(取引停止処分の場合は処分日から5年を超えない期間) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

対処法4】ペアローン(連生団信)を利用する

PayPay銀行住宅ローンは、ペアローンを利用することが可能です。

ペアローンは、共有物件にて、持分割合に応じたローンをそれぞれの名義で組むことが可能です。

ペアローンの審査は収入合算でおこなわれるので、共働きの家庭であれば審査が有利になる可能性は高いです。

PayPay銀行の住宅ローン審査に通るには対策が必要

住宅ローンへ申し込む際には、数年かけて審査に通るための準備をすることをおすすめします。

借金の清算や年収アップなど、数年あれば審査に通りやすくする状況を整えやすいはずです。

住宅ローンは人生最大の借金でもあるので、審査対策を練って有利な条件で融資を受けられるようにしておきましょう。