![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

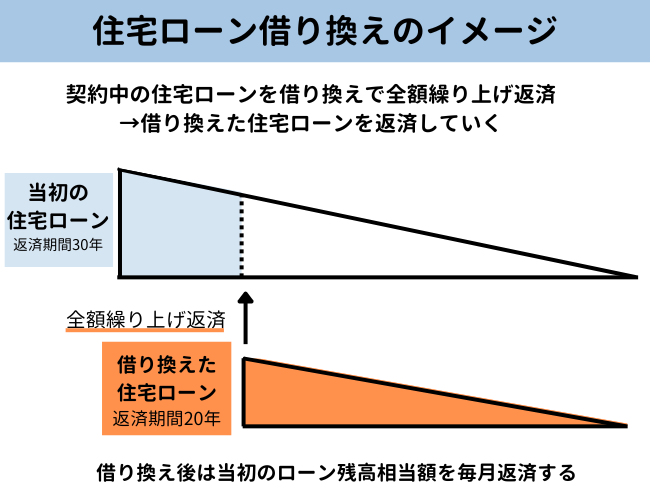

住宅ローンの借入を別の銀行に一括返済してもらい、新しい住宅ローン商品に借り入れ直すことを借り換えと言います。

この方法を使うことで、今の住宅ローン商品からより金利の安いローンや、より条件の良いローンに借り換えることが可能です。

住宅ローンの借り換えは一般的には今ローンの借り入れをしている銀行とは別の銀行でおこなうのが一般的です。

今回は、住宅ローン借り換えの気になるポイントについて解説していきます。

住宅ローンの借り換えは同じ銀行では出来ない

原則、住宅ローンの借り換えは同じ銀行では出来ません。

住宅ローンの借り換えは、今の住宅ローン残高を別の銀行などが一括で完済をした上で、同額の残高を新しい適用金利や金利プランなどで契約直すという方式です。

これを同じ銀行で実施する場合、今のローン残高を一括完済した上で融資を再度おこなうことになるので、手間が増える上に意味がない作業となります。

また、上記の状況であれば、銀行と契約したままの状態で契約プランの見直しをおこなうことで、期待している状況と同じ効果が期待できます。

例えば同じ銀行の住宅ローンでも、金利プランや団信プランの見直しによって現在の金利からより安くすることが可能です。

同じ銀行で住宅ローンの借り換えをするケース

民間の銀行などには通常の住宅ローン商品とは別に、住宅金融支援機構と民間金融機関が共同で提供しているフラット35を販売しているケースがあります。

銀行独自の住宅ローンからフラット35への契約変更をおこなう場合は、借り換え審査と同様のステップが必要になるケースがあります。

ただ、フラット35も民間の銀行や金融機関が代理窓口になっているだけのケースもあれば、審査も部分的に実施しているケースもあります。こうした条件によってはフラット35への借り換えは禁止となっていることもあります。

同じ銀行で借り換えをせず住宅ローンを見直す方法

方法1】金利のプラン・タイプを見直す

一般的に住宅ローンの金利プランは変動金利、当初期間固定金利、全期間固定金利の3つがあります。

| 金利タイプ | 内容 | メリット | デメリット |

|---|---|---|---|

| 変動金利 | 一定期間で金利が見直しされる(通常、半年に1回) |

|

金利上昇時に適用金利も上がるリスクがある |

| 当初期間固定金利 | 3年・5年・10年などの一定期間は固定金利で、その後は固定金利または変動金利を選ぶ |

|

金利状況によっては、当初期間終了後に金利が上がる可能性がある |

| 全期間固定金利 | 契約期間を通じて固定金利 | 適用金利が一定で安定するため、返済がしやすい | 低金利の時期は割高になりやすい |

金利プランはどれも一長一短であり、その時の金利状況に合わせて変更を検討するのが一般的です。

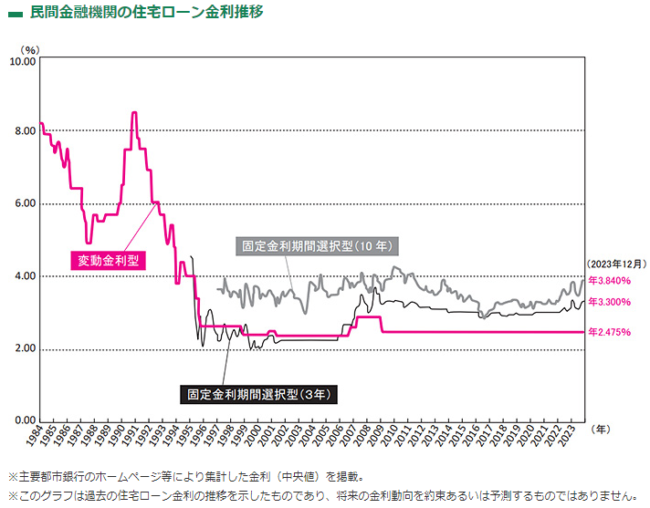

特に2016年以降は日銀のマイナス金利政策によって超低金利時代が続いた影響もあり、住宅ローン契約者の70%~80%が変動金利を選択していました。

しかし、2024年3月にマイナス金利政策の解除が発表されてから、今後の金利上昇の懸念を受けて、金利プラン変更の需要が増えています。

- 調査日:2025/2/15~2/18

- 調査方法:インターネットリサーチ

- アンケート対象:30歳~55歳の住宅ローンを現在利用している方(世帯代表) 男女646名抽出してアンケートを実施

今後継続的に金利が上昇していくリスクを考えれば、早いタイミングで固定金利に変更しておいたほうがお得とも考えられます。

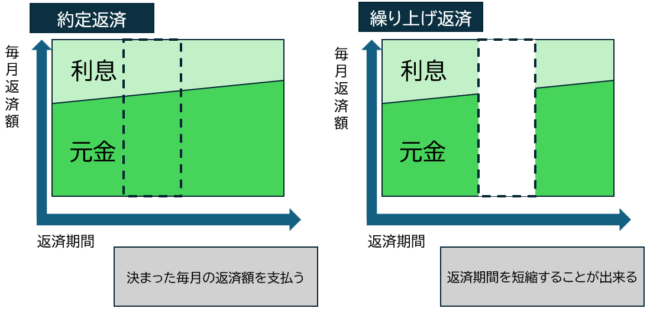

方法2】繰り上げ返済をおこなう

住宅ローンは毎月一定の期日で支払う約定返済の他に、ボーナス月などに多めに返済をおこなう繰り上げ返済があります。

約定返済では利息+元金が返済される一方で、繰り上げ返済では元金がそのまま返済されます。

元金が0になれば住宅ローンは完済となるので、繰り上げ返済は効率よく住宅ローンを返済でき、かつ返済総額を減らすことができます。

方法3】団信(団体信用生命保険)の内容を見直す

団信プランによっては、適用するには住宅ローン金利の上乗せが必要なものもあります。

そのため、団信プランを見直すことで住宅ローン金利が今までより安くなる可能性があります。

ただし、団信プランはサポートが手厚いに越したことはないので、見直しをする際は十分注意をしましょう。

方法4】返済期間を見直す

今の返済期間を見直すことで、返済負担を軽減することが可能です。

例えば、ローン返済の残り期間が15年のものを20年に延ばせば、月々の返済負担を減らすことができます。

ただ、返済期間が長くなるほど利息が増えて総返済負担は大きくなるので注意が必要です。

住宅ローンを他の銀行に借り換えるメリット

特定の条件のもとでは、住宅ローンを別の銀行に借り換える方がお得になることがあります。

- 金利差が年1.0%以上ある

- 残高が1,000万円以上ある

- ローン期間が残り10年以上ある

上記のような条件下では、住宅ローンの借り換えによるメリットが大きくなりやすいです。

ここからは、実際に住宅ローンを借り換えることで得られる具体的なメリットを紹介します。

住宅ローンの返済総額を減らせる

住宅ローン借り換えによって、適用金利を下げることができます。

例えば残高1,500万円、適用金利1.5%(年率)、返済期間15年(180か月)で借りている住宅ローンを同じ返済期間で適用金利1.0%(年率)のところに借り換える場合、それぞれの比較は下記のようになります。

- 借り換え前(年率1.5%): 約1,676万円

- 借り換え後(年率1.0%): 約1,616万円

約60万円の削減

※元利均等返済、繰り上げ返済なしと仮定した場合

返済期間を短縮することが出来る

金利が低くなるのと併せて、返済期間を短縮させることで総返済額を減らすことができます。

残高1,500万円、適用金利1.5%(年率)、返済期間15年(180か月)で借りている住宅ローンを例にすると、返済期間を10年(120か月)に短縮するだけで、下記のように総返済額は減少します。

- 返済期間15年(180か月): 約1,676万円│月々の返済:9万3,111円

- 返済期間10年(120か月): 約1,616万円│月々の返済:13万4,687円

約60万円の削減

※元利均等返済、繰り上げ返済なしと仮定した場合

ただ、返済期間を短くすると月ごとの返済負担は重くなるので注意が必要です。

金利プランの見直しが出来る

国内の金利の推移に合わせて、現状よりも有利な金利プランへと見直すことが可能です。

借り換えをしなくても金利プランの見直しはできますが、借り換えの方が柔軟かつ適用金利の見直しも併せてよりお得にできる可能性があります。

団信(団体信用生命保険)の見直しが出来る

各銀行の住宅ローンはそれぞれ異なる内容の団信プランが用意されていますが、借り換えによってこれらのプランを見直すこともできます。

団信の保証内容が手厚いほど上乗せ金利が発生しますが、上乗せされる金利の数値も銀行によって異なるため、よりお得に手厚い団信保証を受けられる可能性があります。

住宅ローンを借り換える際の注意点

注意点1】借り換え時にかかる諸費用を把握する

住宅ローンを借り換える際は、下記のような諸費用が発生します。

- 融資事務手数料

- 保証料

- 印紙税(収入印紙代)

- 登記関連費用

- 繰上返済手数料(借り換え前の銀行に支払う)

- 団体信用生命保険(団信)の金利上乗せ

それぞれの費用を整理すると下記のようになり、諸費用の総額は借り換え額の2%~5%程度と言われています。

| 費用 | 内容 | 費用の目安(円) |

|---|---|---|

| 融資事務手数料 | 借り換え先の銀行に支払う手数料 | 3万円〜借入額の2%程度 |

| 保証料 | 借り換え先の保証会社に支払う手数料 | 0円~借入額の2%程度 |

| 印紙税(収入印紙代) | 住宅ローンの契約書(金銭消費貸借契約書)に貼る収入印紙の代金 | 2万円程度 |

| 登記関連費用(司法書士の報酬+免許登録税) | 抵当権抹消と抵当権設定にかかる費用 | 3万円〜10万円 |

| 繰上返済手数料(借り換え前の銀行に支払う) | 借り換え前の銀行で一括返済をする際にかかる手数料(借主負担) | 0円~5万円程度 |

| 団体信用生命保険(団信)の金利上乗せ | 一定以上の内容の団信を契約する際にかかる費用 | 適用金利に上乗せ(年率0.1~2.0%程度) |

残高1,500万円、適用金利1.5%(年率)、返済期間15年(180か月)で借りている住宅ローンを借り換える場合、借り換え後の金利が約1.06%(年率)以上であれば、借り換え時の費用を含めた総返済額が借り換え前と同じかそれ以上になる可能性があります。

現状の金利プランや今後の金利推移なども考えると、必ずしも借り換え前後の金利差だけでお得かどうか判断できる訳ではありません。しかし、こうした諸費用も含めてお得になるかどうかは一つの判断基準となります。

注意点2】返済期間によっては返済負担が増加する可能性も

住宅ローン審査では、前年度の年収と融資の希望条件を照らし合わせて年間の返済負担率が所定の範囲内に収まっているかどうかが基本的には重視されます。

【返済比率(返済負担率)(%)=年間返済額÷年収×100】

| 年収 | 返済比率(返済負担率)の基準 |

|---|---|

| 100万円~299万円 | 20%以下 |

| 300万円~449万円 | 30%以下 |

| 450万円~599万円 | 35%以下 |

| 600万円以上 | 40%以下 |

つまり、返済期間が長い=年ごとの返済総額が少ないほど、審査には原則通りやすい傾向にあります。

ただし、返済期間を長く設定すると利息の割合が増えて、ある期間を超えると借り換え前よりも総返済額が高額になる可能性があります。

残高1,500万円、適用金利1.5%(年率)、返済期間15年(180か月)で借りている住宅ローンを適用金利1.0%(年率)に借り換えた場合も、返済期間を約22.57年(約271か月)以上に設定すると総返済額が借り換え前より大きくなります。

- 金利1.5%(年率)/返済期間15年(180か月): 約1,676万円

- 金利1.0%(年率)/約22.57年 (271か月):約1,680万円

注意点3】住宅ローン控除の対象外になることがある

住宅ローン控除(住宅借入金等特別控除)とは、一定要件を満たす住宅を取得した場合、年末のローン残高の一定割合(年0.7%※)を所得税・住民税から控除することができる制度です。(控除期間:10年~13年)

※控除の割合は時期によって変わる可能性があります。

住宅ローン控除を利用している場合、下記の条件で借り換えをすると住宅ローン控除から外れます。

- 借り換え後のローン返済期間が10年未満になるケース

- 借り換え時に住宅取得ではない目的のローンもまとめるケース

住宅ローン控除から外れてしまった場合は、借り換えで本当に負担が減るかシミュレーションをしなければいけません。

住宅ローンの借り換え先は慎重に選ぶべし

新規借入で評価の高かった銀行、評価の低かった銀行が、借り換えでもそのままの評価である訳ではありません。

特にマイナス金利政策解除後は、金利の上昇タイミングなども各行によって異なるため、しっかりと借り換え先を吟味して選ばないと大きな差が生じる恐れがあります。

ほぼ全ての銀行が低金利基調で安定している時期を抜けて、今後は各行の条件をよりチェックしなければいけないと言えます。