![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

家を購入する方の7~8割が住宅ローンを利用すると言われるように、多くの方が住宅ローンを返済しながら家に住むようになります。

ただ、住宅ローンは金利の上昇による負担増加や、急な出費により返済が厳しくなってしまうケースも少なからずあります。

住宅ローンが払えなくなった時は家を売却するというのも選択肢の一つですが、売却時には様々な注意点が発生するため、事前にチェックしておく必要があります。

ここからは、家の住宅ローンが払えない時の対処法について、詳しく解説していきます。

家の住宅ローンが支払えない人の割合とは?

家の住宅ローンが払えない人は、過去に数日程度の遅延があったケースも含めると、契約者の約1割にまでのぼると言われます。

また、住宅ローンの滞納が続き、返済不能や自己破産に陥ってしまった方の割合は、全体の3%程度だと言われます。

割合としてはそこまで多くないですが、住宅ローンの利用世帯が勤労者世帯の20~30%程度だと考えると、住宅ローンが払えなくなった人の数は決して少なくはありません。

住宅ローンの返済自体は滞っている訳ではなくても、家計への負担率が想定よりも大幅に高く、圧迫しているというケースは少なくありません。

住宅ローンが払えない主な理由

住宅ローンの返済が困難になる理由は、個々の生活状況や経済的背景、さらには社会的、政治的、経済的な要因により多岐にわたります。

ここからは、その主な原因について詳しく解説します。

理由1】個々の経済状況の変化

収入の大幅な減少は、ローン返済が困難になる一番の原因です。

失業、病気、障害、あるいは退職などによる収入の減少は、予期せぬローン返済の負担を増加させる可能性があります。

また、離婚や死別などの家庭の事情も、収入源が減少し、住宅ローンの返済が困難になる要因です。

理由2】生活費の増加

子供の教育費、医療費、老後の生活費など、必要な支出が増えると、住宅ローンの返済に充てることができる余裕が減少します。

どの支出も、予期せぬタイミングで発生することが多く、これらが膨らむと住宅ローン返済が困難になる可能性があります。

理由3】住宅ローン金利の上昇

変動金利型の住宅ローンでは、金利の上昇が月々の返済額を増加させ、返済が困難になる可能性があります。

また、一部の住宅ローンでは、元利均等返済や元本一括返済といった返済計画があらかじめ設定されているものもあります。

いずれも、返済計画が借り手の経済状況と合わない場合、返済が困難になる場合があります。

理由4】不動産市場の変動

住宅価格の下落は、「水の上のローン(ローン残高が不動産価値を上回る状況)」を生む可能性があります。

これは、資産価値がローン残高を下回ると、返済意欲を失ったり、経済的困難に直面した際に家を売却してローンを完済することが困難になるため、ローンの返済が困難になります。

家のローンが払えなくなったらどうなる?【流れに沿って解説】

住宅ローンが払えなくなった場合、一連のプロセスとして、督促、代位弁済、最終的には競売にかけられるという流れがあります。

ローンが払えなくなった後の流れを、時系列に沿って解説します。

【Step1】督促状が届く(1ヵ月前後)

ローンが払えなくなってから1ヵ月前後で、銀行や金融機関から督促状が届きます。

督促状が届く段階では具体的なペナルティは無く、このタイミングで返済をすれば問題には繋がりません。

【Step2】追加で督促が届く(2ヵ月~3ヵ月)

最初の督促状を無視した場合、2回目の督促状が届いたり、催促の電話が来たりします。

この連絡を無視すると大事に至るため、しっかりと相談することをおすすめします。

なぜ返済を滞納しているのかなどを伝えることが出来れば、一定期間待ってもらえる可能性もあります。

【Step3】期限の利益の喪失予告通知が届く(5ヵ月~6ヵ月)

5~6ヵ月ほど滞納すると、期限の利益の喪失予告通知が届きます。

こちらが事実上の最終督促であり、このタイミングでも返済ができない場合は、代位弁済に対応が移ります。

【Step4】競売申し立てを受ける(8ヵ月~9ヵ月)

8か月~9か月滞納が続くと、裁判所に競売申し立てがおこなわれ、差し押さえ通知書が届きます。

こうなると、物件の差し押さえまで時間がないということでもあります。

【Step4】裁判所による現況調査(10ヵ月~11ヵ月)

裁判所の執行官により現況調査がおこなわれ、差し押さえ対象の物件を調査されます。

【Step5】競売の実施(13ヵ月~16ヵ月)

競売の期間入札通知書が届き、競売が実施されます。

競売完了後、強制立ち退きの要求がなされます。

家のローンが払えないときの対処法

対処法1】自己資金+αでローンを一括返済する

競売にかけられる前にお金を貯めて、そのままローンを一括返済するのが最もスタンダードで、理想的な方法ではあります。

後述しますが、他の3つの方法はどれも今の家を売らなければいけないのですが、この方法なら返済後もそのまま住み続けることもできます。

ただ、自己資金から全て返済をするという方法が必ずしも最善の策というわけではありません。この点は多くの人が勘違いしている部分でもあるので注意しましょう。

ローンの残る家を売り、そこからローンを返済したあと残ってしまった部分を分割返済する方法もありますが、これは一般的にあまり良しとされていません。

そもそも「お金に困って家を売る」という行為自体がイメージの悪いことなのは間違いないのですが、中には「家を売ったら今後ローンが組めなくなる」と心配している人もいます。

更に、自己資金を使って無理やり返済をすると以下のリスクが生じます。

- 今後の生活資金が足りなくなる

- 家を残したことで固定資産税がかかり続ける

こうして考えると、必ずしも家を残しておくことが最善の策ではないのです。

対処法2】家を売った代金を使って一括返済をする

家を売ってしまい、一括返済をするのも一つの手です。

固定資産税の支払いをストップすることができ、身の丈に合った賃貸物件に引っ越せばその後の生活も楽に進めることができます。

ただ、不動産売却には平均3~6か月の時間がかかり、運が悪いともっと時間がかかることもあります。

早く換金するには業者買取がおすすめですが、買取価格は仲介売却の6割くらいにしかならないので、今度はローンが一括返済できるどうかという問題が発生してしまいます。

古くて立地の悪い家だと、いくら頑張って売っても限界があり、この方法をとっても絶対完済できるわけではありません。

家を売ってもローンが払えないと判断したら、以下の2つの方法を取るのがおすすめです。

対処法3】家を売ったあと住み替えローンを使う

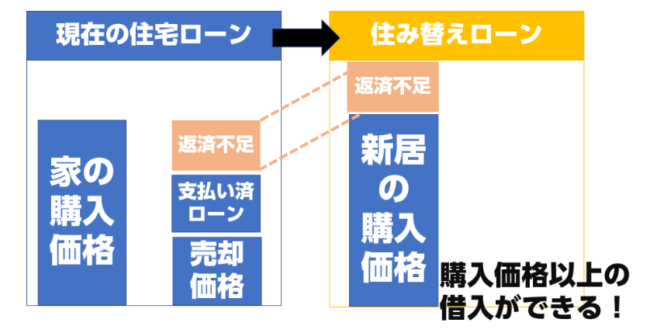

今の家を売り、新しい家を買うことを住み替え(買い替え)と言いますが、この時に利用できるのが住み替え(買い替え)ローンです。

この住み替えローンを使うと、この図のように残ったローン残高を新居の住宅ローンに組み込むことができるのです。

この住み替えローンを使うと、この図のように残ったローン残高を新居の住宅ローンに組み込むことができるのです。

もし、住宅ローンが1000万円も余ってしまっても新居の35年ローンに組み込めば、1か月の返済に3万円弱の上乗せをすればいいということです。

ただ、住み替えローンを使うには新居を“購入”する必要があります。

中古の分譲マンションでも安全性を考慮すれば1000万円前後の支出が必要なので、資金がそこまで用意できない方は次に紹介する任意売却がおすすめです。

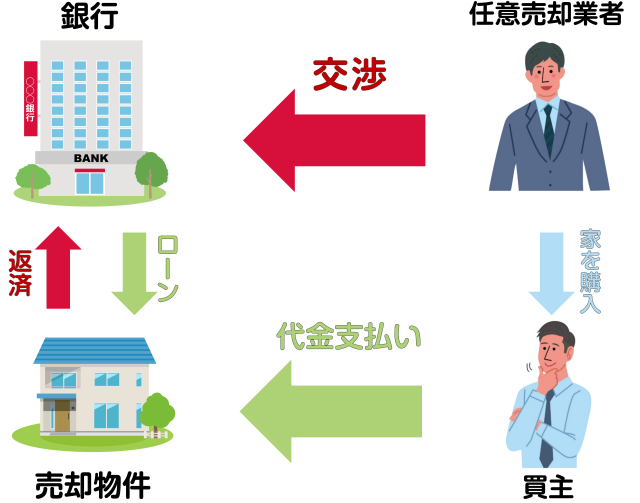

対処法4】任意売却を使って売ったあと残債を分割返済する

任意売却は、まず契約した業者が金融機関と交渉して売却の許可や返済額の値下げ交渉をします。

その後、通常通りの流れで売却をおこない、成約したら売却代金を使って一括返済できます。

自分のタイミングで周りにバレず手続きを進められるのが嬉しいですし、通常の売却と近い価格で売れるので、残債をかなり減らすことができます。

更に、業者によっては100万円ほどの引っ越し費用がもらえるので、そのあと賃貸に引っ越せばかなり余裕を持って暮らすことができます。

任意売却は不動産屋が対応してないことも多い

任意売却は通常の不動産売却とは違い、税制、債務、事業再生などの要素も含みます。

そのため弁護士や社団法人がおこなうことも多く、逆に対応してない不動産屋も多数存在します。

ただ、家が高値で売れるかは結局、契約業者の実力に大きく左右されるので、対応してるとこならどこでも良い…というわけでもないのです。

任意売却におすすめの業者はこちらにまとめているので、ぜひ参考にしてください!

任意売却でも完済できなかったらどうなる?

任意売却も、代金を全てローン返済にあてないといけないというわけではありません。

ただ、住み替えローンと違い、新たに住宅ローンを組まない(賃貸に引っ越すことが多い)ので、住宅ローンに必要な担保がないまま残債のみ残るという形になってしまいます。

この時はどうなるのかというと、残ったローンはサービサー(債務回収会社)が住宅ローンから買います。そして、あなたはサービサーに対してローンを返済していくようになります。

サービサーに回されるとまた分割返済できるようになり、月1万円程度の支払いでOKになります。

経済状況を相談すれば柔軟に対応してくれるので、安心してください。

ローン返済後の生活も考えて最適な方法を選ぼう

家のローンを支払う際は、返済後の生活も考えなければいけません。

一気に高額ローンを返済すれば、その後の生活に支障が出てきます。

早めに完済をしたほうが気持ちは楽ですが、住み替えローンや任意売却を使ってゆっくり返済していくのも一つの手です。

また、家を売るのであれば、さまざまな手続きの基礎的な内容と損せず売るコツを学んでおく必要があります。こちらに要点をまとめているので、ぜひ参考にしてください!