![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

中古のマンションを売る際の価格はいわゆる市場価格であり、エリア内の中古マンションの価格帯や金利の状況、サラリーマンの給与所得の変動などによっても価格は変わります。

上記の背景から、マンションはいつ売るかによっても売却価格は変化します。

今回は、マンション売却のベストタイミングとは一体いつなのかを、直近の相場状況も確認しながら解説していきます。

【2026年1月最新】現在はマンション売却のベストタイミング?

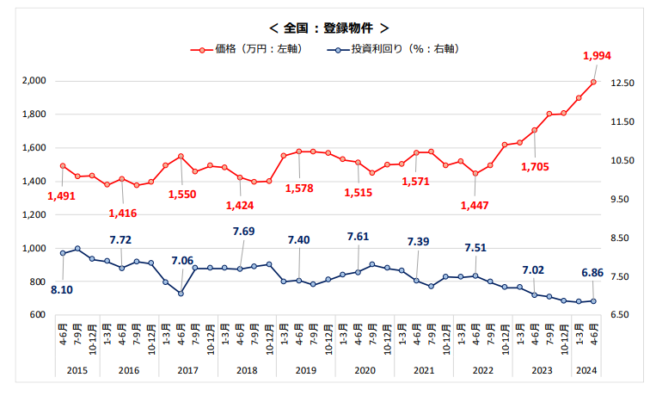

価格の上向き推移は2026年以前も止まらず

| 平均(全国) | 2023年4~6月 | 2023年7~9月 | 2023年10~12月 | 2023年1~3月 | 2023年4~6月 | 2023年7~9月 | 2023年10~12月 | 2024年1~3月 | 2024年4~6月 |

|---|---|---|---|---|---|---|---|---|---|

| 利回り(%) | 7.51 | 7.35 | 7.21 | 7.21 | 7.02 | 6.97 | 6.86 | 6.84 | 6.86 |

| 価格(万円) | 1,447 | 1,494 | 1,617 | 1,629 | 1,705 | 1,800 | 1,805 | 1,897 | 1,994 |

| 築年(年) | 30.7 | 30.7 | 30.4 | 30.8 | 30.6 | 30.9 | 30.7 | 31.0 | 31.7 |

上記は、不動産投資と収益物件の情報サイト「健美家 ( けんびや )」が作成している四半期ごとの収益物件の市場動向です。

全国の区分マンション(ワンルームマンションなど)の価格推移を表したものが上記になりますが、ここ1年間の推移をみると、四半期ごとに一度も下落せずに上昇していることが分かります。

売り出し価格より成約価格が高くなっている

| 中古マンション-成約m²単価(万円) | 中古マンション-新規登録m²単価(万円) | |

|---|---|---|

| 2021年4~6月 | 59.04 | 63.55 |

| 2021年7~9月 | 60.78 | 65.49 |

| 2021年10~12月 | 61.73 | 67.76 |

| 2022年1~3月 | 64.06 | 70.88 |

| 2022年4~6月 | 67.14 | 71.08 |

| 2022年7~9月 | 68.38 | 72.54 |

| 2022年10~12月 | 69.67 | 72.94 |

| 2023年1~3月 | 69.02 | 73.56 |

| 2023年4~6月 | 71.15 | 72.83 |

| 2023年7~9月 | 72.69 | 72.07 |

| 2023年10~12月 | 74.78 | 72.95 |

| 2024年1~3月 | 75.78 | 73.99 |

| 2024年4~6月 | 77.50 | 74.35 |

※上記データは、当該期間での新規登録単価と成約単価のデータを比較したものであり、同一の物件の新規登録単価と成約単価を比較したものでは必ずしもありません。

上記は首都圏の中古マンションの成約価格と、レインズへの新規登録時の価格(売り出し価格)を比較したものです。

上記のデータからも四半期ごとにマンション価格が高まっているのが分かりますが、それ以外にも注目すべきなのが、2023年7~9月から成約価格が売り出し価格を上回っている点です。

一般的には、売主が決めた売り出し価格に対して、買主が希望額を提示して双方合意した金額が成約価格なので、売り出し価格よりも成約価格は低いのが一般的です。

上記のような状況が起こっている背景としては、高額な人気マンションに買い手が殺到していること(高額なマンションから買い手がついていること)などが考えられます。

2026年がマンション売却市場の転換点である可能性がある

前述の通り、マンションの売却相場は引き続き上向き推移を続けており、高値で売却できる可能性は十分にあります。

しかし、2026年は下記のような、主にローンに関して大きな変更の可能性があり、売却価格が上昇する一方で中古マンションの購入需要はストップする可能性があります。

- 住宅ローン控除(年末のローン残高に応じて所得税が減税される制度)の終了によるローン借入負担の増大※政府・与党は、2025年末で期限を迎える住宅ローン減税を5年間程度延長する方向で調整(時事通信 内政部「住宅ローン減税、5年延長へ 中古購入への支援拡充―政府・与党」2025年12月03日20時22分配信)

- 日銀のマイナス金利政策解除による住宅ローン金利の増加

また、日銀のマイナス金利政策解除が2024年3月に発表されてから、各銀行は低金利据え置きを続けていましたが、2025年からは本格的に業界全体で金利上昇を見せています。

マンションの購入負担が増えれば相対的に賃貸需要が増し、以前より売却しにくくなる可能性があります。

マンションを売却すべきタイミング【5つのポイント】

タイミング1】季節

マンションの購入希望者は、一般的には転勤や異動、進学などが多い9~11月と2~3月の時期に多く現れる傾向があります。

逆に、1月と8月は住み替えのスケジュール的に売れにくい時期だとも言われています。

-首都圏中古マンション成約物件平均価格の推移.png)

| 年月 | 成約件数(件) |

|---|---|

| 2022年3月 | 3,405 |

| 2022年4月 | 3,094 |

| 2022年5月 | 2,877 |

| 2022年6月 | 3,003 |

| 2022年7月 | 3,104 |

| 2022年8月 | 2,346 |

| 2022年9月 | 2,990 |

| 2022年10月 | 3,072 |

| 2022年11月 | 2,797 |

| 2022年12月 | 2,835 |

| 2023年1月 | 2,581 |

| 2023年2月 | 3,240 |

上記は、首都圏の各月でのマンションの成約件数を整理したものです。完全な因果関係はありませんが、前述した9~11月と2~3月は比較的件数が多くなり、1月と8月は件数が低くなっています。

また、北海道など豪雪地帯の真冬や、沖縄などの台風が来やすい時期だと、内覧がきにくくなります。

ただし、近年では不動産会社や物件を探すにあたってネットを利用する方が増えているため、通年で問い合わせは来やすくなっています。

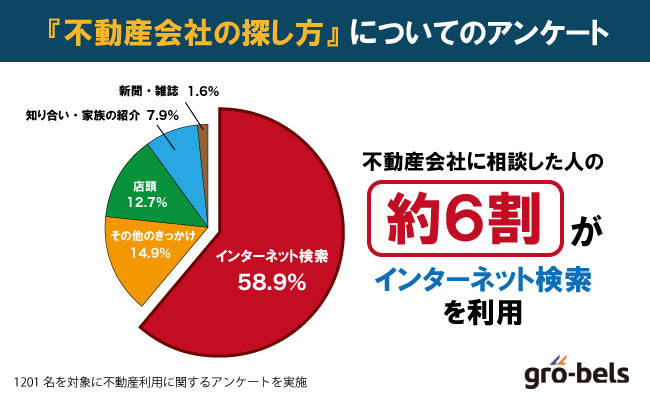

株式会社グローベルスが1201名に独自に実施したアンケートによると、ユーザーの6割程度がインターネット検索で不動産会社を探しているという結果がわかりました。

| 第1位 インターネット検索 |

58.9%(707名) |

|---|---|

| 第2位 その他のきっかけ |

14.9%(179名) |

| 第3位 店頭 |

12.7%(152名) |

| 第4位 知り合い・家族の紹介 |

7.9%(95名) |

| 第5位 新聞・雑誌 |

1.6%(19名) |

- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2024年10月1日~10月8日

- アンケート実施人数:1201人(男性:600人 女性:601人)

- 回答者年齢:30代:213人、40代:438人、50代:511人、60代:39人

タイミング2】周辺環境の変化

- 新駅の開通

- 都市部を繋がる道路の開通

- 大きな商業施設ができた

- 大きな学校・企業など、人が集まる理由ができた

- 大きな事件の発生

- 治安の悪化

- 大学キャンパスの移転など

- 大型商業施設の閉店

周辺環境がどう変化するかによっても、マンションの価値は変化します。

都市部へのアクセスがしやすくなった、大型施設ができたなどの要素があると、マンション価格は高くなりやすいです。

一方で、近くの大学のキャンパス移転など、今後人が集まりにくくなるような状況が推測できる場合は、価格が下がる前に早めに売ってしまうことをおすすめします。

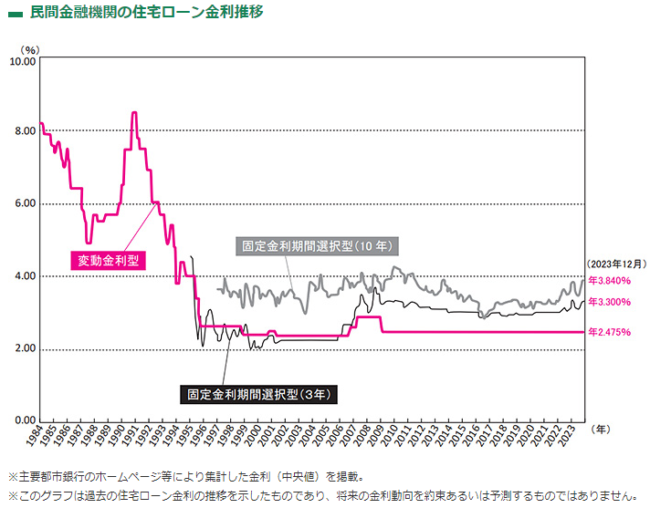

タイミング3】住宅ローンの金利推移

住宅ローン金利の水準が低いほど、購入需要が高まるためにマンションは売れやすくなり、反対に金利が高くなるほどマンションは売れにくくなります。

近年は、マイナス金利政策の影響で住宅ローン金利は歴史的な低水準を維持していましたが、2024年3月19日にマイナス金利政策の解除が決定した後、10月から大手を中心に変動金利が上昇を見せています。

三菱UFJ銀行など大手5銀行は10月から、変動型の住宅ローンの基準金利を引き上げる。既存の契約者らが対象で、各行の上げ幅は0.15%が軸となる。7月の日銀の追加利上げに伴って各行が短期融資の指標となる短期プライムレート(短プラ)を引き上げていたのを反映する。

三井住友、みずほ、三井住友信託、りそなを含めた大手5行は変動型住宅ローンの基準金利を2.475%に設定している。住宅ローンを借り入れる場合、基準金利から借り手の信用力に応じて優遇を実施して適用する金利を決める。既存の契約者は一定の期間を経て現在よりも高い金利が適用される。

住宅ローン変動金利上げ、大手行が0.15%程度 10月から

日本経済新聞 2024年9月26日

2024年内は低金利のまま据え置きをする銀行が多くありましたが、2025年からは本格的に業界全体で金利上昇の動きがみられ、今後どこまで上昇が続くか不明確な状況が続いています。

大手銀行5行は31日、4月の住宅ローン金利を発表した。

契約者の7割超が選択している変動型について、全行が基準金利を0.25%引き上げ、2.875%(前月2.625%)にする。

日銀の追加利上げを受け、変動型の指標となる短期プライムレートを3月に引き上げたことを踏まえた。

みずほ銀行は新規借り入れのみ基準金利を2.625%(同2.475%)とした。適用金利は基準金利から顧客の信用力に応じた優遇幅を差し引いて決定する。

変動型の新規借り入れの最優遇金利は、三菱UFJ銀行が0.595%、三井住友信託銀行が0.73%、りそな銀行が0.64%と、いずれも前月から0.25%引き上げた。

三井住友銀行は0.925%と0.3%引き上げ、みずほ銀行は0.525%と0.15%引き上げた。引用:時事ドットコムニュース(時事通信 Web版)「大手5行、変動金利上げ 日銀追加利上げで―4月住宅ローン」2025年03月31日19時50分配信

マンションの売り時を見極めるには、こうした動きも把握しておく必要があります。

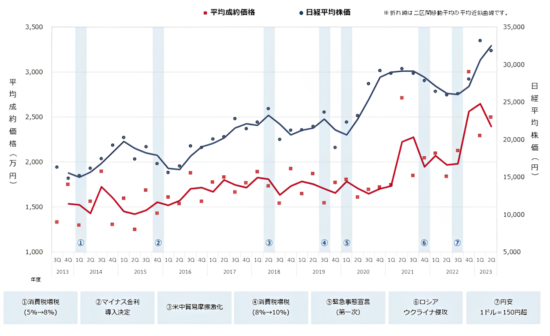

タイミング4】税金・経済・政策など

税制や経済状況、社会情勢、マンションなどの不動産を巡る政策などの変化によっても、価格は変化します。

三井のリハウス「ご所有不動産周辺のマーケット動向」

三井のリハウス「ご所有不動産周辺のマーケット動向」- 消費税増税(5%→8%):2014年1Q

- マイナス金利導入決定:2015年4Q

- 米中貿易摩擦激化:2018年2Q

- 消費税増税(8%~10%):2019年3Q

- 緊急事態宣言(第一次):2020年1Q

- ロシアのウクライナ侵攻:2021年4Q

- 円安 1ドル=150円超:2022年3Q

市況に現在大きな影響を与えているのは、ロシア・ウクライナ戦争を契機としてロシアからの木材輸入の停止などを実施していることによる建築資材の価格高騰です。

その他にも建築・建設業界の人材不足による1工事あたりの人件費高騰などが起こっていますが、こうした状況は新築物件だけでなく、中古マンションや中古戸建の価格を高騰させる要因となっています。

タイミング5】築年数

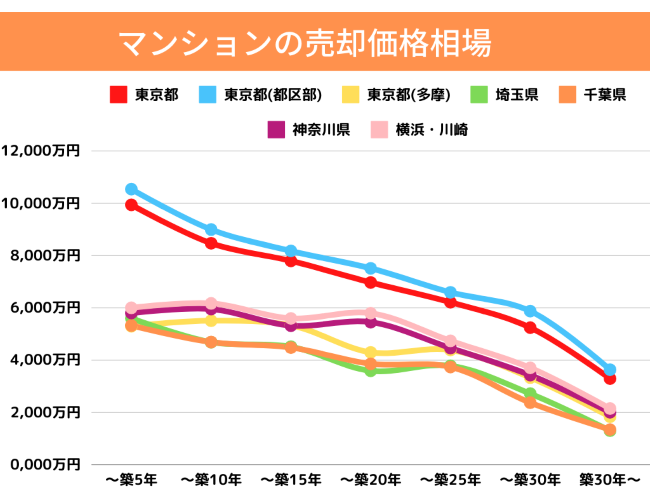

マンションは築年数の経過によって、価値が下落していきます。

| 築年数 | 東京都 | 東京都(都区部) | 東京都(多摩) | 埼玉県 | 千葉県 | 神奈川県 | 横浜・川崎 |

|---|---|---|---|---|---|---|---|

| ~築5年 | 9,940万円 | 10,541万円 | 5,299万円 | 5,604万円 | 5,327万円 | 5,803万円 | 6,003万円 |

| ~築10年 | 8,472万円 | 8,997万円 | 5,510万円 | 4,688万円 | 4,694万円 | 5,955万円 | 6,173万円 |

| ~築15年 | 7,797万円 | 8,178万円 | 5,336万円 | 4,518万円 | 4,482万円 | 5,319万円 | 5,596万円 |

| ~築20年 | 6,973万円 | 7,513万円 | 4,299万円 | 3,594万円 | 3,862万円 | 5,454万円 | 5,799万円 |

| ~築25年 | 6,217万円 | 6,595万円 | 4,388万円 | 3,787万円 | 3,741万円 | 4,466万円 | 4,738万円 |

| ~築30年 | 5,246万円 | 5,877万円 | 3,336万円 | 2,722万円 | 2,376万円 | 3,429万円 | 3,709万円 |

| 築30年~ | 3,296万円 | 3,637万円 | 1,838万円 | 1,306万円 | 1,346万円 | 2,010万円 | 2,150万円 |

出典:レインズ: 首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2024年4~6月】より

上記のグラフにあるように、1年につき約2%の価格下落となります。

築年数の経過が進むと、それ以外の要素で高評価を得て高く売るのが難しくなってしまうため、売却を検討しているなら出来るだけ早めに売るのがおすすめです。

マンション売却のタイミングの分析【築年数別】

前述の通り、築年数が経過するほど、成約価格は下落してしまいます。

次に、中古マンションの築年数別の売買需要を見ていきます。

ー築年数から見た首都圏の不動産流通市場(2023年).png)

| 年/(成約件数/新規登録件数) | 築0~5年 | 築6~10年 | 築11~15年 | 築16~20年 | 築21~25年 | 築26~30年 | 築31~35年 | 築36~40年 | 築41年~ |

|---|---|---|---|---|---|---|---|---|---|

| 2013年 | 105 | 128 | 122 | 103 | 74 | 83 | 80 | 90 | 88 |

| 2014年 | 129 | 123 | 129 | 99 | 78 | 77 | 80 | 82 | 86 |

| 2015年 | 124 | 110 | 136 | 109 | 82 | 72 | 83 | 84 | 87 |

| 2016年 | 117 | 109 | 137 | 111 | 95 | 72 | 80 | 76 | 85 |

| 2017年 | 120 | 119 | 132 | 115 | 94 | 72 | 76 | 75 | 83 |

| 2018年 | 125 | 146 | 133 | 127 | 94 | 70 | 71 | 68 | 74 |

| 2019年 | 124 | 169 | 138 | 137 | 99 | 71 | 63 | 64 | 71 |

| 2020年 | 133 | 185 | 141 | 143 | 104 | 72 | 57 | 60 | 68 |

| 2021年 | 123 | 165 | 143 | 141 | 114 | 80 | 63 | 65 | 68 |

| 2022年 | 138 | 169 | 148 | 135 | 106 | 84 | 62 | 68 | 68 |

| 2023年 | 166 | 176 | 171 | 136 | 112 | 82 | 60 | 64 | 65 |

※単位:%(小数点1位以下は切り捨て)

上記は、各年の中古マンション(首都圏)の成約件数とレインズ新規登録件数(売り出し物件数)をパーセンテージで表したものです。

値が高いほど売り手市場で売却しやすく、値が低いほど成約しにくい状況だと考えられます。

これを見ると、やはり築年数の浅いマンションほど買い手はつきやすく、築年数の古いマンションは買い手がつきにくいことが分かります。

また、築浅=売れやすい 築古=入れにくい という構図は、近年より大きくなっていることも上記のデータから分かります。

上記の状況を踏まえて、早めに売却する重要性は年々増していると考えられるでしょう。

マンションの売り時を判断する際の注意点

注意点1】購入価格以上で売るのが目標であれば注意が必要

近年だと、「マンションは価格が上向き推移を続けているから、今マンションを買えば、購入価格以上で売れる」と言う方も増えています。

あり得ない話ではないですが、もちろん今後もマンション価格が上向き推移を続ける保証はないので、注意が必要です。

確かに、ブランド力のある都心部の中古マンションなどは、購入した時より高く売れるケースが近年多くなっています。ただし、基本的には築年数の経過によって物件の資産価値は落ちていくので、購入時より高値で売れる状況は決して一般的ではありません。

上記のような理由でマンションを購入したのであれば、マンションの価格推移はかなり力を入れてチェックし続けた方が良いでしょう。

注意点2】居住用マンションは思い立った時が売り時なことが多い

居住用マンションについては、高く売れる時が売り時かと言われると、必ずしもそうは言えないでしょう。

居住用マンションを購入する際に期待するのは、まずは家族が安全かつ快適に暮らせるかどうかです。

それであれば、住める時にしっかりと新居を満喫し、家族構成や生活拠点の変化など、快適に暮らせなくなったタイミングで売却するというのが理想的な流れだと言えます。

マンションが既に家族にとって愛着のある住まいになっているのであれば、理由もなく住み替えをおこなうことは、むしろ家族間の関係などにとってマイナスに働く可能性があります。

子供の成長や独立、転勤や引っ越しなど自然なタイミングでの売却が、居住用マンションにおいてはベストタイミングと言えるでしょう。

注意点3】マンション投資は売却時期が非常に重要

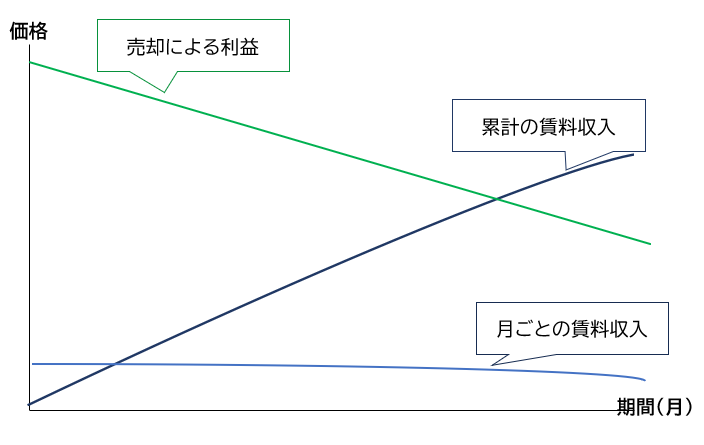

オーナーとしてマンション投資をおこなう場合は、売却時期が非常に重要です。

特にワンルーム投資などから始める際は、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)が最大化するタイミングを見極めて、より高額な物件を運用するための資金を作っていくのが理想の流れです。

インカムゲインとキャピタルゲインの推移イメージ

インカムゲインとキャピタルゲインの推移イメージ月ごとの賃料は、最初から満室だとすれば、利益は一定になります。また、築年数の経過によってマンションの人気が落ちていけば空室が増えて利益は減りますが、累計での収益は1室でも埋まっていれば増えます。(1棟投資の場合)

一方で、売却による利益は築年数の経過によって大きく下がっていきます。売却による利益のほうが賃料収入よりも大きいので、賃料収入を得られるからと売却を後ろ倒しにしていると、トータルで損をする可能性が高まります。

インカムゲインとキャピタルゲインを意識した売却時期の見極めは不動産会社の投資セミナーなどでも良く扱われるトピックなので、積極的に学ぶ必要があります。

注意点4】相続したマンションは早めに売るべきことが多い

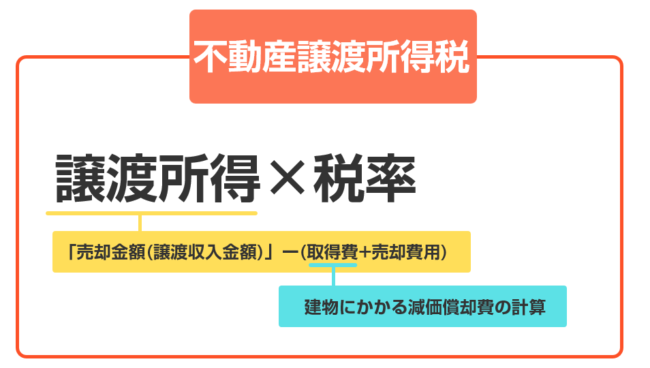

相続したマンションは既に築古であることが多く、資産価値が下がり切ってしまう前に早めに売るべきことも多いです。

加えて、相続物件の売却には取得費加算の特例を利用できますが、この特例が適用されるのは、相続開始の翌日から相続税申告期限の翌日以降3年以内に売却した場合に限られます。

この特例を使うと、上記のように相続税の一部を取得費として加算できるため、譲渡所得税の負担を減らすことができます。

税制面と価格面の両方から見て、相続したマンションは出来るだけ早く売った方が良いでしょう。

迷ったらとにかく早いタイミングでマンションを売るのがおすすめ

これまではマンションをはじめ、不動産の売却開始に適しているのは秋や冬と言われていました。しかし今は将来の状況を鑑みると、とにかく早く売り出す事が得をするコツのようです。

とはいえ、これほど高額な取引を焦って行うことは大損にも繋がりかねません。

一般的にマンション売却は3~6ヶ月は最低でもかかると言われているので、売り出しが遅れたからといって、急いで値下げをしても効果はあまりないでしょう。

売り出しから、最善、最短でしっかりと売却する事を目指すのがおすすめです。