![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

マンションを売却する際、「消費税」がどのように関わるのか気になる方も多いでしょう。

特に事業用物件や賃貸マンションの売却など、ケースによって消費税が発生するかどうかや計算方法には大きな違いがあり、正しく理解していないと予期せぬ税負担や手続きミスが発生する恐れがあります。

この記事ではマンション売却における消費税の基本的な仕組みや、課税対象となるケース・ならないケースを詳しく解説します。

また、事業者向けの計算方法や納付手続きについても解説しているため、マンション売却を検討している方はぜひ参考にしてください。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●大水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

消費税の仕組み

消費税とは商品の購入やサービスの利用に対して課される税金で、消費者が負担し、事業者が国に納める「間接税」に分類されます。

現在、日本の消費税率は10%(軽減税率適用の場合は8%)です。

事業者が消費税を納める際には、以下の2つの要素が関わります。

- 預かり消費税

- 支払い消費税

預かり消費税

事業者が商品やサービスを販売する際、消費者から受け取る消費税が「預かり消費税」です。

預かり消費税は消費者から一時的に事業者が預かる形となり、後で国に納めることになります。

例えば1,000円の商品を販売した場合、事業者は消費者から100円(10%の消費税)を預かる形です。

支払消費税

事業者が原材料や仕入品を購入する際に支払った消費税が「支払い消費税」であり、500円の原材料を仕入れた場合は、50円(10%の消費税)を支払います。

つまり、「預かり消費税」から「支払い消費税」を差し引いた金額(消費税)を事業者が国に納めているわけです。

消費税は付加価値税の一つと考えられており、企業が生み出す付加価値(売上から仕入れなどを差し引いたもの)に対して税金が課されます。

「預かり消費税」と「支払い消費税」の差額を納税するため、企業が生み出す付加価値の部分に課税されている形になります。

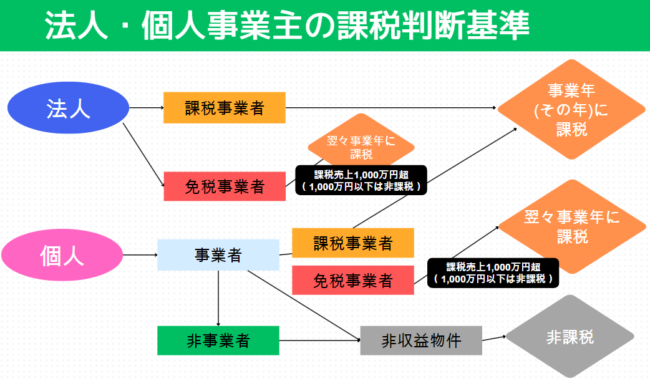

課税事業者と免税事業者の違い

国内で消費税の課税対象となる取引を行った事業者は、基本的に消費税を納める義務があります。

「事業者」という言葉は法人だけを指すわけではなく、個人(個人事業主や賃貸経営者)も含まれます。

課税対象となる取引を行っている事業者は基本的に消費税を納める義務がある一方で、一定の条件を満たす事業者は消費税を免除されることがあります。

このような事業者を「免税事業者」と呼び、免除されていない事業者が「課税事業者」です。

免税事業者とは、個人は「前々年」、法人は「前々事業年度」とした基準期間における課税売上が1,000万円以下の事業者を指します。

消費税の納税義務がない免税事業者が課税取引を行う場合、消費税は発生しますが、国に消費税を納める義務はありません。

例えば、駐車場経営をしている個人の前々年の課税売上が1,000万円以下であれば、事業者には該当しますが免税事業者になります。

マンション売却に消費税はかかる?

国税庁によれば、消費税は以下の条件を満たす取引に課されます。

国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供に課税されますので、商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。※引用:国税庁「消費税のしくみ」

消費税は記載に基づき、「事業者(個人事業主を含む)が事業として対価を得て行う資産の譲渡」に該当する場合に課税されるわけです。

例えば、個人が自宅用マンションを売却する場合「事業として対価を得て行う資産の譲渡」には該当しないため、消費税はかかりません。

一方、賃貸マンションは事業として運用される資産に該当するため、たとえ個人で所有していた場合でも売却時には消費税が課される場合があります。

また、不動産会社を通じてマンションを売却する際に発生する仲介手数料には消費税がかかります。

なぜなら、不動産会社が「事業者」として対価を得てサービスを提供する行為に該当するためです。

マンション売却時に消費税が発生するケース

マンションを売却する際、消費税が発生するかどうかは売主の立場や目的によって異なります。

次のケースに分けて、消費税が発生する条件について解説します。

- 不動産会社がマンションを売却する場合

- 事業用物件を売却する場合

- 賃貸マンションを売却する場合

- 個人が投資用マンションを売却する場合

なお、以下の表はマンション売却と消費税の課税関係をまとめたものです。

| 売主 | 土地 | 建物 |

|---|---|---|

| 個人 | 非課税 | 非課税 |

| 法人または個人事業主 | 非課税 | 課税 |

不動産会社がマンションを売却する場合

不動産会社がマンションを売却する場合は「事業として対価を得て行う資産の譲渡」に該当するため、売却に伴って消費税が発生します。

事業用物件を売却する場合

事業用物件(オフィスビルや店舗、工場など)を売却する場合、消費税が課されることが一般的です。

売却価格に消費税を加算する必要があり、取引の内容によっては売主が消費税の課税事業者として登録されているかを確認することも重要です。

賃貸マンションを売却する場合

賃貸マンションは区分所有または一棟所有に関係なく、賃貸事業として使用されている場合、建物部分が消費税の課税対象となります。

売主が個人であっても法人であっても、賃貸事業に供している投資用マンションは課税対象です。

個人が投資用マンションを売却する場合

個人が投資用マンションを売却する場合は対価を得て行う譲渡に該当するため、建物に消費税が課されます。

マンション売却時に消費税が発生しないケース

ここでは、マンションを売却する際、消費税が発生しないケースについて解説します。

- 土地のみを売却する場合

- 個人の居住用マンションを売却する場合

- 免税事業者の場合

土地のみを売却する場合

土地の売却においては、消費税が課されません。

売主が個人や法人、また売却物件がマイホームであれ事業用不動産であれ、土地自体に消費税はかからないのです。

なぜなら、消費税は人が生み出す資産やサービス(付加価値)に対して課税される税金であるためです。

土地はもともと地球上に存在し、売買によって新たな付加価値が生まれないため、消費税は非課税となります。

個人の居住用マンションを売却する場合

個人が所有する居住用マンションやセカンドハウスを売却する際、消費税は発生しません。

たとえ個人事業主であっても、自宅として使用していたマンションの売却では、建物に対して消費税は非課税となります。

免税事業者の場合

消費税の課税の有無とは異なり、事業者の納税義務には別の規定があります。

前述のとおり、消費税を納める義務がある事業者は「課税事業者」、納税義務が免除されている事業者は「免税事業者」に分類されます。

法人

法人の場合、「前々事業年度」における課税売上が1,000万円を超えている場合は課税事業者となり、1,000万円以下であれば免税事業者となります。

また、法人には「新設法人特例」があり、資本金が1,000万円未満の法人は設立から2年間、消費税の納税義務が免除されます。

ただし、一定の条件を満たす新設法人(例えば、設立初年度に特定の売上基準を超える場合)は、初年度から課税事業者として登録されることがあるので注意が必要です。

個人事業主

個人の場合、「前々年」の課税売上が1,000万円を超えていれば課税事業者となり、1,000万円以下であれば免税事業者です。

また、個人事業主には事業所得を得ている個人だけではありません。

賃貸経営を行っている個人も事業者として扱われるため、課税売上が基準を超えれば課税事業者となり、消費税の納税義務を負うことになります。

マンション売却にかかる主な費用

マンション売却にかかる主な費用を、以下の表にまとめています。

| 費用項目 | 内容 |

|---|---|

| 仲介手数料 | 200万円以下なら「売却価格×5%+消費税」 200万円超から400万円以下なら「売却価格×4%+2万円+消費税」 400万円超なら「売却価格×3%+6万円+消費税」 |

| 印紙税 | 売却価格が1,000万円超え5,000万円以下なら10,000円 |

| 登録免許税 | 抵当権抹消にかかる登録免許税は、不動産1個につき1,000円 マンション売却では土地と建物で2,000円 |

| 司法書士の報酬 | 17,000円前後 |

| 住宅ローンの一括返済手数料 | 15,000~30,000円 |

| 引っ越し費用 | 通常期:家族で引っ越す場合、8〜10万円程度 繁忙期(3~4月):家族で引っ越す場合、10〜15万円程度 |

| ハウスクリーニング費用 | 30,000~80,000円程度が目安 (内装の状況や広さによって異なる) |

マンション売却時に消費税がかかるもの

ここでは、マンション売却時に消費税がかかるものを紹介します。

- 仲介手数料

- 司法書士の報酬

- 住宅ローンの一括返済手数料

仲介手数料

仲介手数料は不動産会社に支払う成功報酬であり、消費税が課されます。

なぜなら、仲介は不動産会社(事業者)が事業として対価を得て提供するサービスであるためです。

不動産会社が受け取れる仲介手数料には上限額が決まっており、計算式は以下の表のようになっています。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格×5%+消費税 |

| 200万円超から400万円以下 | 売却価格×4%+2万円+消費税 |

| 400万円超 | 売却価格×3%+6万円+消費税 |

司法書士の報酬

住宅ローンが残っているマンションを売却する際、売主は抵当権抹消のための登録免許税が課せられます。

自分で抵当権抹消登記を行うことも可能ですが、基本的には司法書士に依頼することが多く、その際は報酬を支払わなければなりません。

また、司法書士報酬は司法書士が事業者として対価を得て手続きを代行するサービスのため、消費税が課されます。

日本司法書士連合会の調査によると、抵当権抹消登記を司法書士に依頼した場合、報酬の相場は17,000円程度です。

3月実施)」.png)

※参考:日本司法書士連合会の「報酬アンケート結果(2024年(令和6年)3月実施)」

住宅ローンの一括返済手数料

住宅ローンが残っているマンションを売却する際、売主は金融機関に対して住宅ローンの一括返済手数料を支払う必要があります。

一括返済手数料は、金融機関(事業者)が事業として対価を得て繰上返済手続きを行うため、消費税の課税対象です。

手数料の相場は、インターネットや窓口での手続き方法によって異なりますが、一般的には15,000円から30,000円程度が目安となります。

【事業主向け】マンション売却時の消費税の計算方法

事業者の場合、税務上、消費税がどのように適用されるのかを理解しておくことが重要です。

消費税の計算方法には、主に「簡易課税制度」と「原則課税制度」の2つの方法があります。

ここでは、マンション売却時の消費税の計算方法を紹介します。

- 建物と土地を分けて価格を計算する

- 簡易課税か原則課税のどちらかを利用する

建物と土地を分けて価格を計算する

マンション売却に限らず「土地」には消費税がかからないため、建物部分のみの価格を算出する必要があります。

建物と土地の内訳価格が分からない場合、国税庁では以下の3つの区分方法を示しています。

- 譲渡時における土地および建物のそれぞれの時価の比率による按分

- 相続税評価額や固定資産税評価額を基にした按分

- 土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分

※引用:国税庁「課税標準」

上記の中で一般的に用いられているのは「固定資産税評価額を基にした案分方法」です。

土地の固定資産税評価額は、固定資産税納税通知書や登記簿謄本に記載された敷地権割合を用いることで算出できます。

簡易課税か原則課税のどちらかを利用する

消費税を計算する際、事業者は「簡易課税制度」と「原則課税制度」のどちらかを選択できます。

「簡易課税制度」とは、主に中小規模の事業者向けに消費税計算を簡略化するための仕組みです。

一方、「原則課税制度」(または一般課税)では、消費税の納税額は「預かり消費税」から「支払い消費税」を引いた差額をもとに計算するため、取引内容を区分したり軽減税率の適用を考慮したりする必要があり、計算が複雑になります。

簡易課税制度は事務負担が少なくなるメリットがありますが、すべての事業者が利用できるわけではありません。

個人事業主は前々年、法人は前々事業年度の売上が5,000万円以下であることが条件で、この条件を満たす事業者は納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出することで適用できます。

簡易課税方式による計算の流れ

簡易課税制度を選択する場合、事業者は業種ごとの「みなし仕入率」を基に消費税を計算します。

消費税の納税額を算出する際の計算式は、以下のとおりです。

簡易課税制度の目的は事務作業の簡略化と消費税の計算負担を軽減することであり、実際の仕入れ額を計算することなく、業種ごとの「みなし仕入れ率」を使って消費税を計算します。

みなし仕入れ率は本業の業種によって、以下の表のように決まっています。

| 事業区分 | 業種 | みなし仕入れ率 |

|---|---|---|

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 農業・建設業・製造業 | 70% |

| 第四種事業 | 飲食店業 | 60% |

| 第五種事業 | 金融・保険・サービス業 | 50% |

| 第六種事業 | 不動産業 | 40% |

※参考:国税庁「No.6505 簡易課税制度」

事業者が自己使用のオフィスビルや賃貸マンションを売却する場合、業種にかかわらず、第四種事業の「みなし仕入れ率」が適用されます。

したがって、たとえ事業者が第五種事業の簡易課税事業者であったとしても、不動産などの固定資産を売却する際には、みなし仕入れ率60%(第四種事業)が適用されます。

みなし仕入れ率が60%の場合の計算例は、以下のとおりです。

<条件>

課税売上:5,000万円

消費税率:10%

みなし仕入れ率:60%

<消費税額>

消費税の納税額 = 売上に対する消費税額(課税売上 × 消費税率) ー (売上に対する消費税額 × みなし仕入れ率)

=(5,000万円 × 10%) ー (500万円 × 60%)

=500万円 ー 300万円

=200万円

原則課税方式による計算の流れ

原則課税制度では、事業者が実際に支払った消費税と受け取った消費税の差額を計算します。

<条件>

預かり消費税:500万円

支払い消費税:200万円

<消費税額>

消費税の納税額 = 預かり消費税 - 支払い消費税

=500万円 - 200万円

=300万円

【事業主向け】マンション売却時の消費税の納付手続き

マンション売却で消費税を納める場合、通常とは異なる方法で納税しなければなりません。

ここでは、納付手続きの流れを紹介します。

- 確定申告・納付

- 中間申告・中間納付

確定申告・納付

マンション売却に伴って消費税を納付する場合、申告期限は法人か個人事業主かで異なります。

- 個人事業主の場合:引き渡しの翌年の1月1日~3月31日以内

- 法人の場合:事業年度終了の日の翌日~2ヶ月以内

消費税の納付には、以下の方法があります。

- 指定された銀行口座から振替納税する

- インターネットなどを利用して電子納税する

- クレジットカードで納付する

- コンビニエンスストアで納付する

- 税務署窓口で直接納付する

中間申告・中間納付

消費税の納付額が一定基準を超える場合、「中間申告」と「中間納付」が必要になります。

これは、年間の消費税を一度に支払うのではなく、年数回に分けて申告と納付を行う仕組みです。

特にマンション売却で消費税が発生した場合には、中間申告・中間納付が必要になりやすく、必要があれば税務署から通知が届き、そこに申告期限や納付額が明記されています。

期限を過ぎると延滞税が発生する可能性があるため、余裕を持った準備と対応を心がけましょう。

マンション売却では消費税の発生に注意しよう

消費税は、売上で預かった消費税から仕入れや経費で支払った消費税を差し引いて納める税金です。

マンション売却において土地部分には消費税がかからない一方で、建物部分には課税されることが一般的です。

ただし、個人でマイホームのマンションを売却する場合は建物にも消費税はかかりません。

また、消費税を納める義務があるのは課税事業者であり、基準期間の課税売上が1,000万円以下の免税事業者の納税は不要です。

事業者としてマンションを売却する場合は簡易課税や原則課税を選択し、正確に消費税を計算・納付しなければなりません。

消費税で不明な点があれば、最終的に税理士に相談することをおすすめします。