![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

リースバックは不動産会社に物件を買い取ってもらい、買取代金を貰った後に賃貸契約を結んで家賃を払いながら住み続けることが出来ます。

ただ、リースバックの家賃設定は一般的な賃貸物件と異なる方法で計算されることもあり、注意が必要です。

今回は、リースバックの家賃相場や計算方法について詳しく解説していきます。

この記事の監修者

この記事の監修者

宅地建物取引士【第15220388号】/2級FP【第二F二-〇-一七-二二三九二四号】/住宅ローンアドバイザー

賃貸仲介・売買仲介・賃貸管理会社の勤務を経て独立。2022年に法人設立。

現在は都心で不動産事業を営む。

- ●城都不動産株式会社公式ホームページ

(https://ryoestate.com/) - 免許証番号 東京都知事免許(01)第110898号

閉じる

| 提携業者数 | 売却期間 |

|---|---|

| 100社以上 | 最短5日 |

| 対象エリア | 費用 |

| 全国47都道府県 | 無料 |

- 誰にも知られずに売却できる

- 一括でお金が手に入る!

- いつでも買戻し可能

リースバックの家賃の計算方法【家賃相場】

リースバックの家賃の計算方法は、基本的には下記の式でおこなわれます。

期待利回りとは現在の不動産の価格から期待できる賃料収入を算出した数値で、購入後に期待できる賃料年収÷不動産価格×100で算出されます。

例えば、不動産会社への売却価格が2,000万円、期待利回りが8%とすると、月ごとの賃料は2,000万円×8%÷12=約13万円となります。

| 物件タイプ | 利回りの理想的な数値 |

|---|---|

| 区分マンション |

|

| 一棟マンション |

|

| 一棟アパート |

|

実際は上記の計算式だけでなく、周辺の家賃相場も考慮しながら価格算出されることも多いです。

リースバックは「家賃相場が割高」と言われる理由

リースバックで設定される家賃は、通常の賃貸物件と比較しても割高になりやすいと言われます。

その理由は、大きく分けて下記の2点となります。

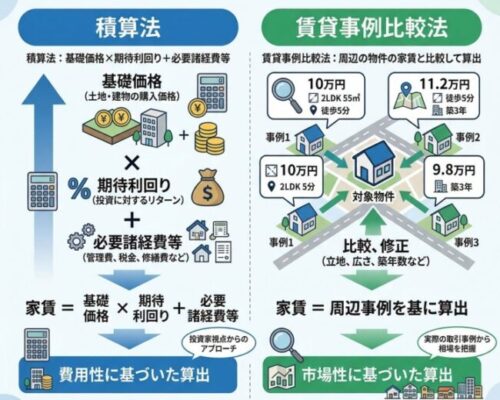

理由1】積算法と賃貸事例比較法で相場が異なる

通常、賃貸物件の家賃を算出する方法は、積算法と賃貸事例比較法の2通りがあります。

- 積算法:基礎価格×期待利回り+必要諸経費等

- 賃貸事例比較法:周辺の物件の家賃と比較して算出

前述の通り、リースバックの家賃はこのうち、積算法に近い計算式で求められます。

一般的な賃貸物件だと、どちらの計算式で賃料を算出するかはオーナーや管理会社によって異なりますが、周辺が賃貸事例比較法で家賃を算出している中に、リースバック物件があると、家賃が割高な設定になっている可能性もあります。

理由2】賃貸契約期間が通常よりも短い

リースバックの賃貸契約期間は契約内容によって異なりますが、一般的な定期賃貸借契約は契約期間が2~3年ほどとなります。

一方で、中古戸建ての期待利回りは6~8%が平均となっています。つまり、中古戸建て賃貸は入居世帯の入れ替えがあったとしても、約15年ほどでコストを回収できるということになります。

対して、リースバックでは賃貸契約期間中に賃料だけで不動産会社がコストを回収するのは難しく、買い戻しや再販で利益を出せる可能性はあるにせよ、賃料が少しでも高いほうが不動産会社の利益は高くなります。

こうした背景から、不動産会社が利益を上げたいという思惑のもと、賃料を高めに設定する可能性も十分あります。

リースバックの家賃を低く抑える方法

方法1】まずは各社のプランを比較検討する

リースバック後の家賃は利回りと非常に深い関係があります。

不動産会社によって、利回りの算出方法が異なるためリースバック後の家賃にも差があります。

期待利回りが低い査定をしてくれる不動産会社にリースバックすることで家賃を抑えて、そのまま生活することが出来ます。

リースバックを利用する不動産会社は、しっかりと選ぶようにしましょう。

リースバックを取り扱っている業者1つ1つに査定の依頼をするのは大変な労力がかかりますが、家まもルーノを利用することで一度の申込で複数の不動産会社にリースバックの査定を依頼することが出来ます。

リースバック先を選ぶ際は、リースバック一括査定サイトを利用することで、利用する不動産会社を簡単に見つけることが可能です。

方法2】敷金を増額してもらう

不動産を売却した金額の半分を保証金として支払うことで、残りの半分の額の約10%が年間の家賃になるというもの※です。

上の1000万円で売れた例で言えば、通常は1000万円÷120か月=約8.3万円となります。

一方、上記の内容が適用された場合、売り上げの半分を業者に預け、もう半分の10%が年間の家賃になります。

つまり上記の場合、月の家賃は半分の約4.2万円まで下がるのです。

一度預けたお金は何時でも手元に戻せるので、結果的には利用したほうが絶対お得な制度です。

※リースバック業者が一概に上記のサービス内容を採用している訳ではない、または必ずしもこの制度を利用できる訳ではないので注意が必要です。

方法3】家賃が安いプランで契約する

リースバックプラス(一建設) 定期プラン「賃料優遇タイプ」

リースバックプラス(一建設) 定期プラン「賃料優遇タイプ」一建設「リースバックプラス」は、定期賃貸借契約を結ぶ定期プランの中に、家賃相場が安く、かつ最大1年間の賃料が0円になる「賃料優遇タイプ」が提供されています。

このように、大手リースバック会社の中には家賃が安くなるプランを提供しているところもあります。

家賃が安くなるところを重視したい方は、こうしたプランを積極的に利用しましょう。

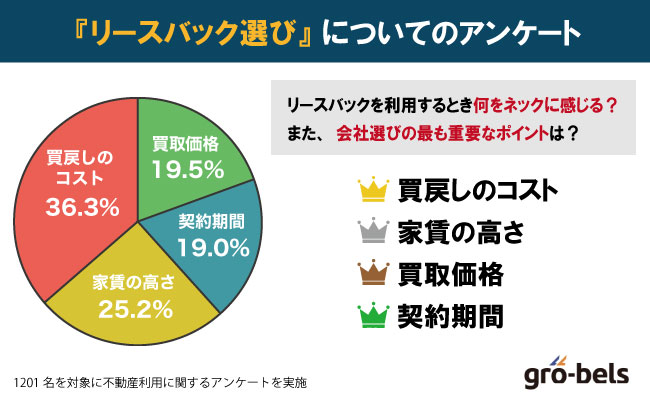

株式会社グローベルスが1204名に独自に実施したアンケートによると、リーズバックのサービスや業者を選ぶ際には、次の項目を優先的に確認している人が多い傾向です。

| 第1位 | 買戻しのコスト | 36.3%(437名) |

|---|---|---|

| 第2位 | 家賃の高さ | 25.2%(303名) |

| 第3位 | 買取価格 | 19.5%(235名) |

| 第4位 | 契約期間 | 19.0%(229名) |

- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2024年10月1日~10月16日

- アンケート実施人数:1204人(男性:50.2% 女性:49.8%)

- 回答者年齢:30代:13.7%、40代:29.2%、50代:33.1%、60代:23.9%

方法4】賃貸借期間を長く設定しすぎない

賃貸借期間を長く設定するほどトータルの家賃負担が大きくなるので、特に賃貸で済み続ける必要がない場合は契約期間を短めにしておくことが大切です。

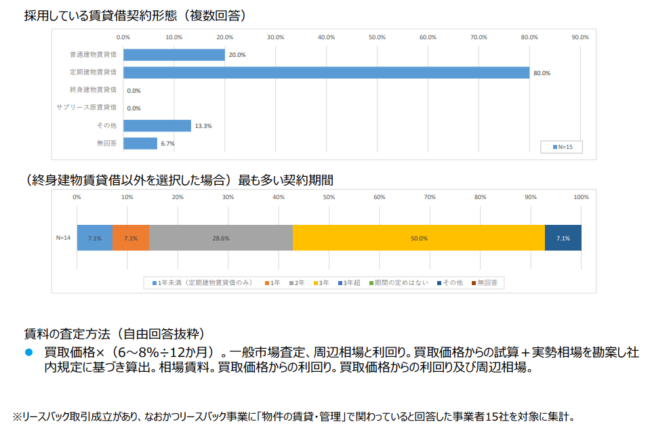

実際、リースバックで賃貸借期間を長く設定するケースは多くなく、下記データでもあるように3年ほどが一般的です。

| 契約期間 | 割合(%) |

|---|---|

| 1年未満(定期建物賃貸借のみ) | 7.1% |

| 1年 | 7.1% |

| 2年 | 28.6% |

| 3年 | 50.0% |

| 3年超 | 7.1% |

| 期間の定めはない | 0.0% |

| その他 | 0.0% |

| 無回答 | 0.0% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の賃貸・管理」で関わっていると回答した事業者15社を対象に集計(2020年時点の回答)

安易に長く設定すると住み続けられなくなったり、期間満了後に十分な資金がないというケースもあり得るので注意が必要です。

| 提携業者数 | 売却期間 |

|---|---|

| 100社以上 | 最短5日 |

| 対象エリア | 費用 |

| 全国47都道府県 | 無料 |

- 誰にも知られずに売却できる

- 一括でお金が手に入る!

- いつでも買戻し可能

リースバックの家賃に関するよくある質問

リースバック利用中に家賃を滞納したらどうなる?

リースバックを利用した際の不動産は、同一エリアの不動産相場よりも高額な家賃が設定されます。

そのため、家賃の支払いが難しくなり滞納をする人も出てきてしまいます。

そのような場合は、契約解除通知書が送付され自主的な退去を求められます、この命令に逆らうと強制的に退去をさせられてしまいます。

もともとは自分の家だったとしても、リースバックを行った後は自分の家ではなく、賃貸として借りていることを忘れないようにしましょう。

再び物件を買い戻す時はいくら必要?

ただし、買戻しに必要な金額は下記が相場となります。

場合によっては、不動産会社に買い取ってもらった代金よりも高くつく可能性がありますが、リースバック業者によっては金額の融通が利くこともあります。

リースバックの家賃支払いに要注意

リースバックの家賃は割高で、最初のうちは良いですが長年払い続けていくとかなりの出費になります。

将来のことを考えると入院など想定外のリスクもあるので、いつ支払いが滞ってもおかしくはありません。

また、最近は相続対策としてリースバックをおこなうシニア層も増えていますが、年金だけで家賃を払えず、結果的に子どもの助けを必要とする場合もあります。

将来のことを考えれば、毎月の家賃をコツコツ下げていくことが大切です。

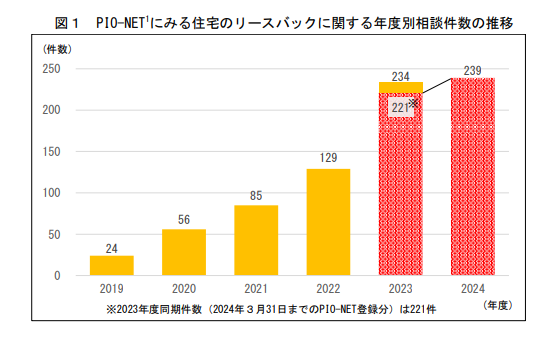

| 年度 | 年間相談件数 |

|---|---|

| 2019 | 24 |

| 2020 | 56 |

| 2021 | 85 |

| 2022 | 129 |

| 2023 | 234(度同期件数(2024年3月31日までのPIO-NET登録分)は221件) |

| 2024 | 239 |

※ PIO-NET(パイオネット:全国消費生活情報ネットワークシステム)とは、国民生活センターと全国の消費生活センター等をオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベースのこと。相談件数は 2025 年 3 月 31日までの登録分。消費生活センター等からの経由相談は含まれない。

また、上記のように契約内容が曖昧だったり、騙されて契約を結んでしまったことが原因で、国民生活センターなどの公的生活センターに駆け込む事例も近年増えています。

取り返しのつかない状態を避けるため、契約は慎重に進めるようにしましょう。