![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

住宅ローンの審査で重視されるポイントは、個人のカードローンなどの信用情報の記録です。

住宅ローン申し込み前に返済遅延などがあれば、住宅ローンの審査に通りづらくなります。

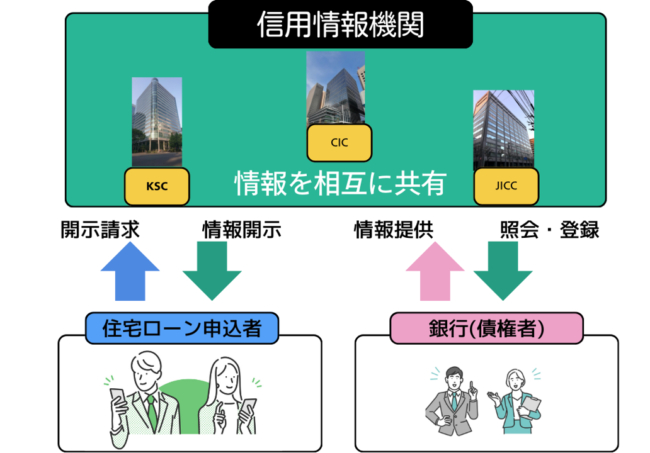

審査の対象になる個人の信用情報は、全国銀行協会(全銀協)が運営する全国銀行個人信用情報センターであるKSCの個人データをもとに見ています。

そのため、個人信用情報が理由で住宅ローンの審査に通らなかった人はKSCを見ない住宅ローンに申しこみたいですよね。

この記事では、全銀協のKSCについて解説してから、KSCを見ない住宅ローンがあるかどうか解説していきます。

後半では信用情報に傷がついていた時の対処法も紹介しています。

全銀協のKSCとは?【住宅ローン審査への影響とは】

全銀協のKSCは全国銀行個人信用情報センターのことで、簡単に言えばローン等に関する個人信用情報を登録している機関です。

それまでのローン取引を記録として残し、新たな与信取引を始める際の参考資料として金融機関にデータを提供します。

KSCの会員である金融機関は、消費者等への過剰貸付(多重債務)の防止や審査事務の迅速化に役立てています。

全国銀行協会=KSCと誤認されやすいですが、あくまで全国銀行協会が運営している機関の一つです。

CIC・JICCとの違い

| 信用情報機関 | 加盟企業・加盟機関 | 備考 | 本社所在地 |

|---|---|---|---|

| CIC | 信販会社、百貨店、クレジット会社、リース会社、保険会社、保証会社、銀行、消費者金融、携帯電話会社など | カードの延滞情報が契約期間中および契約終了後5年以内登録される |

東京都新宿区西新宿一丁目23-7 新宿ファーストウエスト15階 |

| JICC | 消費者金融、銀行やクレジット会社など |

|

東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 |

| KSC | 銀行や信用金庫などが中心 |

|

東京都千代田区丸の内1丁目3−1 |

KSCと似た信用情報取引機関として、CICやJICCという機関があります。

しかし、それぞれの登録業者は下記のように異なります。

| 業者 | JICC | CIC | 全銀協 |

|---|---|---|---|

| 消費者金融 | 〇 | 〇 | ― |

| クレジット会社 | 〇 | 〇 | ― |

| 信販会社 | 〇 | 〇 | ― |

| 保証会社 | 〇 | 〇 | ― |

| リース会社 | 〇 | 〇 | ― |

| 銀行 | 〇 | ― | 〇 |

| 保険会社 | ― | 〇 | ― |

| 携帯電話会社 | ― | 〇 | ― |

| 信託銀行 | ― | ― | 〇 |

| 信用組合 | ― | ― | 〇 |

| 農協 | ― | ― | 〇 |

全国銀行協会はJICCやCICに比べて、加入条件が厳しいため、消費者金融やクレジット会社は加入していません。

銀行、信託銀行、信用組合が加入しているのが全銀協だと覚えれば問題ありません。

情報登録期間の違い

また、個人情報が登録されている期間も次のように異なります。

| 信用情報 | JICC | CIC | KSC |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

| 債権回収 債務整理 保証履行 強制解約 破産申立 債務譲渡 |

― | 5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) | 決定から7年を超えない期間 |

| 不渡り情報 | ― | ― | ―(令和4年11月4日をもってセンターへの登録および会員への提供を取りやめ) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

全国銀行協会のKSCでは、支払い延滞においては5年経過しなければ記録が残ってしまいます。

住宅ローン申し込み時に支払いが遅れた記録があると審査に通りづらくなりますが、逆に言えば過去5年が経過すれば記録として残らなくなります。

住宅ローンの審査を通過したい場合は、時期を遅らせて審査に申しこむのも一つの手です。

KSCに記録される情報

KSCに記録される情報は、主に次の内容になります。

| 登録情報 | 登録内容 | 登録期間 |

|---|---|---|

| 取引情報 | ローンやクレジットカード等の契約内容とその返済状況の履歴 | 契約期間中および契約終了日(完済日)から5年 |

| 照会記録情報 | 会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容等 | 当該利用日から1年を超えない期間 |

| 不渡情報 | 手形交換所の第1回目不渡、取引停止処分 | 当該発生日から6か月、当該処分日から5年 |

| 官報情報 | 官報に公告された破産・民事再生手続開始決定等 | 当該決定日から10年 |

| 本人申告情報 | 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等の本人からの申告内容 | 登録日から5年 |

| 貸付自粛情報 | 本人に浪費の習癖があることやギャンブル等依存症により、本人や家族の生活に支障を生じさせるおそれがあることから、自らを自粛対象者とする申告内容 | 申告日から5年 |

登録してから数年間は記録され続けることが多いので、KSCの内容に不安がある場合は気をつけましょう。

全銀協を見ない住宅ローンは存在する?

全銀協に登録していない金融機関であれば、KSCを確認されることはありません。

しかし、ほとんどの銀行・信用金庫が含まれていますが、審査に不安がある方は事前に確認しておきましょう。

住宅ローンではCICの記録を見ない金融機関はありますが、全銀協の記録を見ない金融機関はほとんどありません。

つまり全銀協のKSCはほぼ確認されるので、心配な人は後述する方法で内容を確認してください。

KSCの内容を確認する方法

KSCに登録されている情報は、開示手続きを踏めば確認することができます。

郵送手続きのみで、窓口での開示は行わないため気をつけましょう。

内容を確認するためには、次の必要書類を準備しましょう。

- 登録情報開示申込書

- 本人確認書類

- 開示手数料(郵便小為替証書)

- 郵送用封筒

- 切手

上記書類を準備して指定送付先に郵送すると、本人限定受取郵便「特例型」or簡易書留で届きます。

1週間から10日程で登録情報開示報告書が届くので、内容が確認できます。

KSCに傷がついていた場合の対処法

KSCに傷がついている場合の対処法として、次の3つが挙げられます。

- 返済中の支払いを滞納しない

- デビットカードを利用する

- 新たに借り入れをしない

KSCに傷がついていると、「ブラック」と呼ばれる状態になってしまいます。

銀行の住宅ローンやマイカーローン、大手消費者金融のカードローンや、クレジットカードの審査にはまず通過することができません。

そのため、上記の対策を取って信用情報を回復する必要があります。

対処法1】返済中の支払いを滞納しない

債務整理後の返済中に支払を滞納してしまうと、傷がついた信用情報が回復するまでの期間が延びてしまいます。

そのため、返済中の支払いは滞納しないように気をつけましょう。

滞納すると借金問題を悪化させてしまい、さらに信用情報の悪化につながります。

携帯電話の端末料金やDVDレンタルの遅延も、信用情報に影響を及ぼすので気をつけましょう。

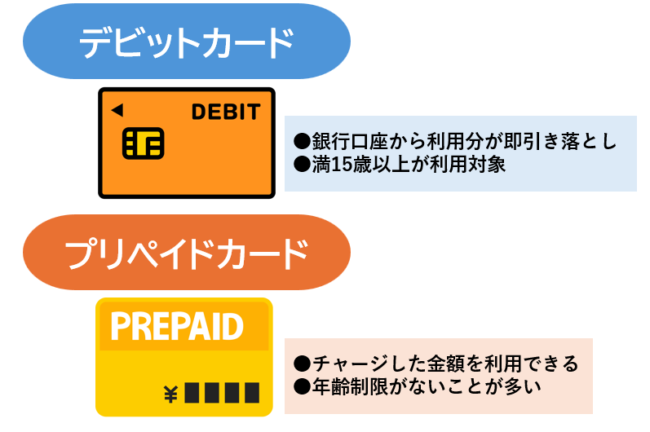

対処法2】デビットカードを利用する

デビットカードとは、支払いと同時に銀行から金額が引き落とされるカードです。

口座に残金がなければ引き落とすことができないので、信用情報に影響を与えることはありません。

そのためデビットカードの作成時には審査が必要ないので、信用情報に事故情報が登録されていても作成できます。

クレジットカードが利用できない人でカード支払いをしたい人は、デビッドカードの利用がおすすめです。

信用情報に傷がついている場合は、さらに傷がつかないように対応しましょう。

対処法3】新たに借り入れをしない

信用情報が回復するまでは、新たな借り入れは避けましょう。

基本的に金融機関から新たに借り入れすることはできませんが、友人や親族からの借金もNGです。

借り入れをしない習慣を身につけなければ、KSCに傷がつき続けます。

中には審査の甘い金融業者もあり、「ブラックリスト入りでもカードを作れる」と言ってカードを作らせる業者もあります。

貸金業登録のない違法業者の可能性もあり、取引すると金利がやたら高額であるなどの落とし穴があるので、注意が必要です。

ブラックリストの期間は、基本的には借り入れはできないと考えておきましょう。

住宅ローンの審査で全銀協のKSCはほぼ確実に見られる

住宅ローンの審査において、全銀協のKSCを見ないことはほとんどありません。

信用情報に傷がついていた場合は、時期を改めるなどの方法を取る方が無難です。

KSCに傷がついていないか不安な人は、事前に確認しておきましょう。