![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

相続した土地を売却する際、税金が課されることをご存じでしょうか。

親などから土地を相続した際に発生する相続税だけでなく、売却時は利益(譲渡所得)にも税金がかかります。

しかし、相続した土地を売却する場合は特別控除が利用できる可能性があり、節税対策が可能です。

この記事では、相続から売却までの流れや発生する税金、節税の特例について解説します。

相続から売却までの基本的な流れ

ここでは、相続から売却までの基本的な流れを次の7ステップに分けて紹介します。

- STEP1.遺言書の有無

- STEP2.法定相続人の確認

- STEP3.相続財産の調査

- STEP4.遺産分割協議

- STEP5.相続登記

- STEP6.土地を売却

- STEP7.確定申告

STEP1.遺言書の有無

遺言書は被相続人(亡くなった方)が財産の分配を指示した重要な書類であり、存在する場合は基本的に記載された内容が法的に優先されます。

相続の進め方を大きく左右するため、まずは遺言書の有無を確かめましょう。

遺言書にも「公正証書遺言」「自筆証書遺言」「秘密証書遺言」の3種類あり、公証役場や法務局で保管されている場合も少なくありません。

また、自宅で保管されている遺言書は誤って自分で開封すると無効になる可能性があるため、注意が必要です。

次に表は、保管場所や家庭裁判所による検認についてまとめています。

| 保管場所 | 家庭裁判所による検認 | |

|---|---|---|

| 公正証書遺言 | 公証役場 | 不要 |

| 自筆証書遺言 | 自宅 | 必要 |

| 秘密証書遺言 | 自宅 | 必要 |

もし法的効力を持つ遺言書がない場合、相続は法律で定められた法定相続分に従います。

被相続人の配偶者は常に相続人となり、他の法定相続人が誰かによって分配割合が決まります。

| 存命する法定相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | 100% |

| 子のみ | 100%(複数いる場合は均等分配) |

| 配偶者 + 子 | 配偶者1/2、子1/2(複数いる場合は均等分配) |

| 配偶者 + 兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

STEP2.法定相続人の確認

法定相続人を確認せずに手続きを進めると、後になって「一部の相続人が除外されていた」といったトラブルが発生する可能性があります。

相続手続きが無効になるリスクもあるため、被相続人の出生から死亡までの戸籍謄本をすべて取り寄せ、法定相続人を正確に確認しましょう。

通常、家族間で相続人が誰であるかは把握できていると思われがちですが、被相続人に前妻(または前夫)との間に子どもがいたり、養子がいたりする場合も考慮する必要があります。

STEP3.相続財産の調査

相続が開始した際には、相続人がどのように財産を扱うかを選ぶ必要があります。

次の3つの選択肢が一般的です。

- 単純承認:すべての財産(プラス・マイナス両方)を相続する

- 相続放棄:財産を一切相続しない

- 限定承認:プラスの財産の範囲内でマイナスの財産も相続する

遺産分割協議を円滑に進め、相続税の申告を正確に行うためには、被相続人が残したすべての財産を正確に把握することが欠かせません。

相続財産には現金や不動産などのプラスの財産だけでなく、借金やローンといったマイナスの財産も含まれます。

すべての遺産を漏れなく調査し、それぞれを正確に評価・査定することが重要です。

- 不動産:土地や建物

- 金融資産:現金、預貯金、株式、債券

- 動産:自動車、宝石、美術品

- 借入金:借金、住宅ローン、自動車ローン

- 未払い費用:税金、家賃

土地や建物などの不動産は市区町村から届く「固定資産税納税通知書」を確認するのが一般的です。

また、自宅に保管されている「登記識別情報」や「登記済証(権利証)」も所有者情報を確認するために役立ちます。

預貯金については、被相続人名義の通帳やキャッシュカード、金融機関からの通知書が手がかりとなります。

借金やローンの詳細を確認するには、契約書や返済予定表を確認します。

また、信用情報機関に情報開示請求を行うことで、被相続人の債務状況をより正確に把握することが可能です。

STEP4.遺産分割協議

遺言書が存在しない場合や形式が不備で無効と判断された場合には、相続人全員で遺産分割協議を行い、分割方法を決定する必要があります。

協議の進め方には、全員が直接顔を合わせて意見交換する方法や、メールや書面を通じた非対面形式があります。

ただし、1人でも相続人が不参加の協議は無効となり、再度全員が参加してやり直さなければなりません。

特に土地などの不動産が含まれる場合、以下のような分割方法が一般的です。

- 共有分割:土地を相続人で共有する方法

- 換価分割:土地を売却して得た金銭を分配する方法

- 現物分割:土地そのものを分筆で相続する方法

- 代償分割:特定の相続人が土地を取得し、他の相続人に金銭などで補償する方法

- 相続放棄:相続権を放棄する方法

土地などの不動産は分割が難しいため、実際には売却して現金化し、金銭を分配する「換価分割」が選ばれることが多いです。

協議がまとまった場合は、分割内容を詳細に記載した遺産分割協議書を作成します。

STEP5.相続登記

土地を相続した場合、所有者を被相続人から相続人へ移転するために「相続登記」を行う必要があります。

土地のような不動産は名義人以外が売却することはできません。

相続登記に必要な書類は、主に以下のとおりです。

- 被相続人の出生から死亡までの連続した戸籍謄本

- 被相続人の住民票の除票(または戸籍の附票)

- 相続人全員の最新の戸籍謄本

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 相続関係説明図

- 土地の固定資産評価証明書

- 登記事項証明書

- 相続登記申請書

相続の方法や土地の状況によっては必要書類が異なる場合もあるため、司法書士への依頼をおすすめします。

STEP6.土地を売却

相続した土地を売却する手順は、一般的な土地売却の流れと基本的には同じです。

しかし、共有名義の土地を売却する場合は相続人全員の同意が欠かせません。

売却が長引くことで固定資産税や維持費といったコストがかさむリスクもあるため、事前に「〇月までに〇円で成約できなければ、〇円まで値下げする」などの条件を設定しておくのも一つの手です。

以下は、土地売却の基本的な流れです。

- 土地の調査・価格査定

- 媒介契約の締結

- 購入希望者との条件交渉

- 売買契約の締結

- 決済・引き渡し

また、土地売却の際は主に以下の書類が必要です。

不動産会社から必要書類を示されるため、指示に応じて揃えていきましょう。

- 本人確認書類

- 実印

- 印鑑証明書(発行から3ヶ月以内)

- 住民票(発行から3ヶ月以内)

- 登記事項証明書

- 登記識別情報通知または登記済権利証

- 確定測量図および境界確認書

- 固定資産税納税通知書

- 固定資産評価証明書

- 購入時の売買契約書

- 重要事項説明書

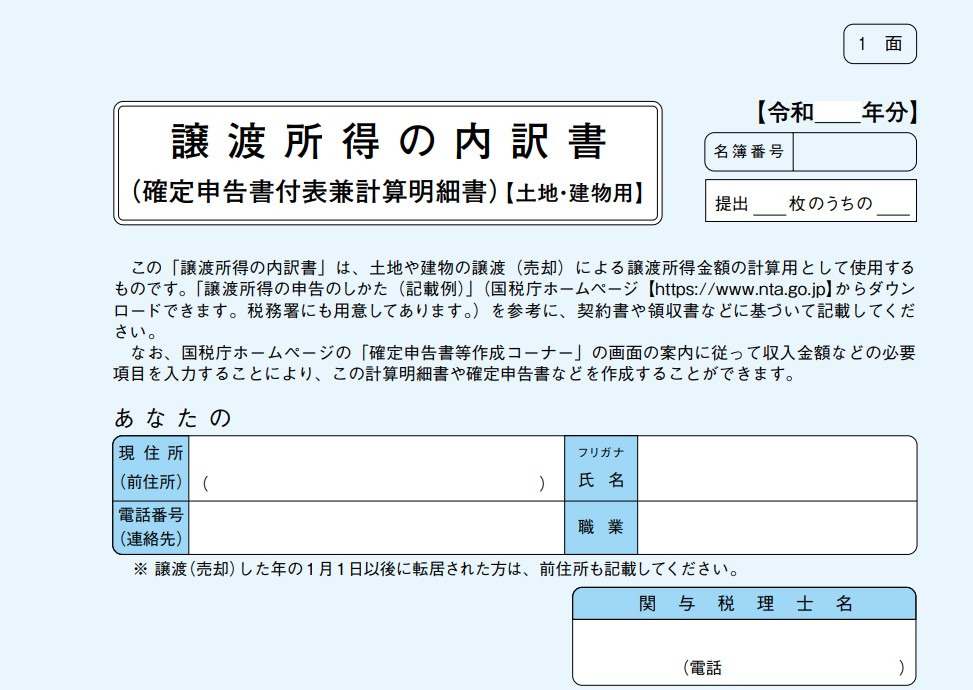

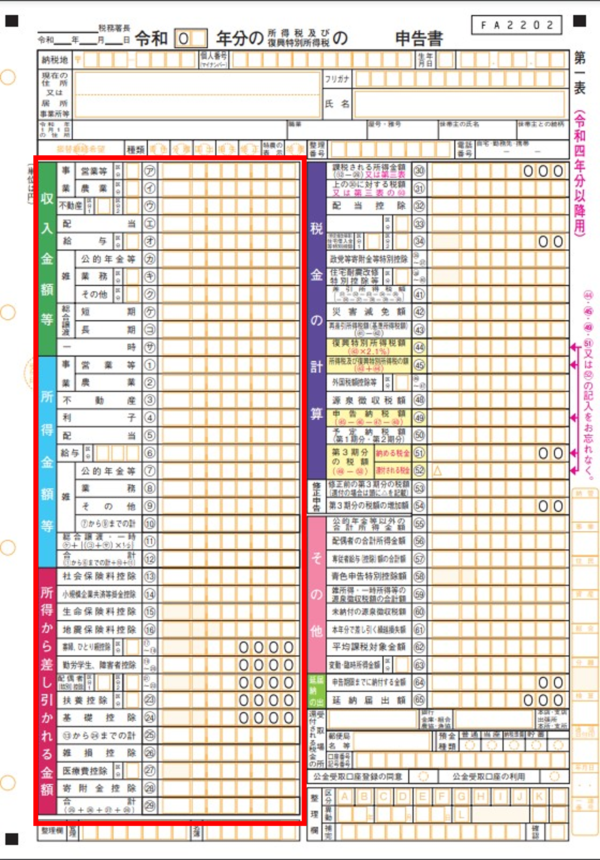

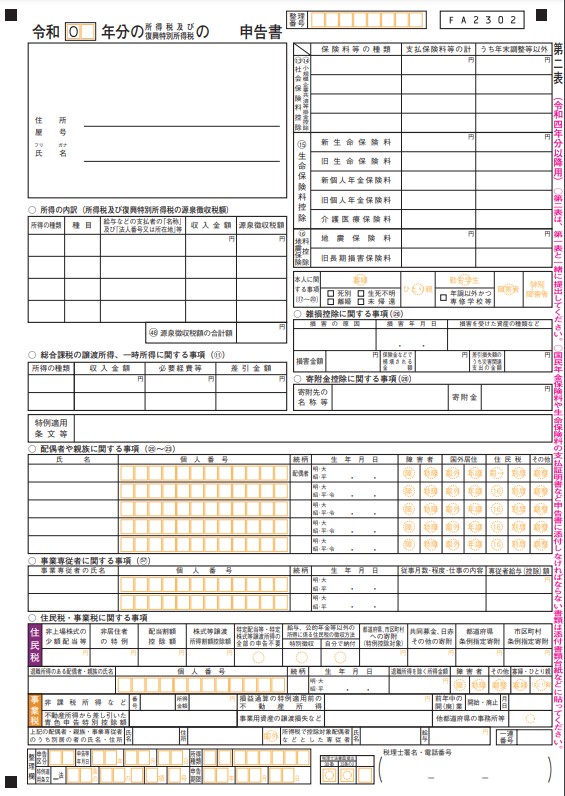

STEP7.確定申告

土地の相続は基本的には「所得」とはみなされないため、所得税の納税や確定申告も不要です。

ただし、次のケースでは遺産相続で確定申告が必要になります。

- 相続した土地を売却した場合

- 駐車場用地など収入を生む土地を相続した場合

- 相続した遺産を国や自治体に寄付した場合 など

確定申告が必要な場合、相続による所得が発生した翌年2月16日〜3月15日の間に行いましょう。

申告方法は、直接税務署に足を運ぶ以外にも郵送やインターネットで国税の申告や納付ができるサービス「e-Tax」、税理士に依頼するなどの方法があります。

自身のライフスタイルや忙しさに合わせた申告方法を選ぶことが大切です。

また、確定申告には以下の書類が必要です。

- 確定申告書AもしくはB

- 本人確認書類

- 生命保険料や社会保険料などの控除証明書

- 源泉徴収票

被相続人に事業などで所得があった場合は「準確定申告」も必要になります。

1月1日から死亡した日までに確定した所得金額と税額を相続人が計算し、相続の開始があったことを知った日の翌日から4ヶ月以内に所管の税務署に申告・納税を行います。

準確定申告が必要になるのは通常、次の場合です。

- 個人事業(自営)を行っていた

- 不動産収入を受け取っていた

- 2ヶ所以上から給与を受けていた

- 給与収入が2,000万円を超えていた

- 公的年金などの収入が400万円を超えていた

相続発生後から相続税申告の流れを簡単にまとめると、次のようになります。

| 期限 | 必要な手続き |

|---|---|

| 3ヶ月以内 |

|

| 4ヶ月以内(被相続人に事業などで所得があった場合) |

|

| 10ヶ月以内 |

|

相続した土地の売却で発生する税金・諸費用

ここでは、相続した土地の売却で発生する税金・諸費用を紹介します。

- 相続税

- 登録免許税

- 印紙税

- 譲渡所得税

- 土地売却にかかる諸費用

相続税

相続した土地や財産には、基礎控除額を超えた部分に対して相続税が課せられます。

相続税の計算式は以下のとおりです。

※基礎控除額は「3,000万円 +(600万円 × 相続人の数)」で計算され、葬儀費用や借金などの債務控除も適用されます

例えば、遺産総額が9,000万円で相続人が2人の場合、基礎控除額は「3,000万円 + 600万円 × 2人=4,200万円」です。

この場合、課税遺産額は「9,000万円-4,200万円=4,800万円」となり、各相続人の法定相続分に応じて課税されます。

税率は課税遺産額に応じて異なるため、詳細な計算が必要です。

※参考:国税庁「No.4155 相続税の税率」

登録免許税

土地の名義変更を行う際には、登録免許税が発生します。

相続による名義変更の場合、登録免許税は次の計算式で算出されます。

固定資産税評価額は、固定資産税納税通知書に記載されている土地の「価格」を指します。

※参考:国税庁「No.7191 登録免許税の税額表」

印紙税

相続した土地の売却では、印紙税も発生します。

印紙税の金額は契約金額によって決まるため、高額な取引ほど高くなります。

なお、令和9年3月31日までに作成されるものは軽減税率の適用が可能です。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超え1億以下 | 60,000円 | 30,000円 |

※参考:国税庁「不動産売買契約書の印紙税の軽減措置」

※2022年5月に宅地建物取引業法が一部改正されてから、売買契約を電子契約でおこなう場合は、印紙税は非課税となります。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。国税庁HP 「第7節 作成者等」((作成等の意義))

譲渡所得税

相続した土地の売却で利益(譲渡所得)が発生する場合、譲渡所得税が課せられます。

譲渡所得税は所得税・住民税・復興特別所得税の3つの税金の総称であり、次のように計算されます。

相続した土地の中には取得費が不明な場合も多くあり、その場合は「概算取得費」として「譲渡収入金額の5%」を計上します。

また、譲渡所得税の税率は土地の所有期間によって異なります。

具体的には、具体的には、売却した年の1月1日現在で所有期間が5年を超えている場合は「長期譲渡所得」として、5年以下の場合は「短期譲渡所得」として、それぞれ異なる税率が適用される仕組みです。

相続した土地を売却する際の大きなポイントは、被相続人の所有期間を引き継ぐ点です。

例えば、親が5年以上所有していた土地を相続した場合、相続後すぐに売却しても長期譲渡所得の税率が適用されます。

| 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 15% | 5% | 0.315% | 20.315% |

※参考:国税庁「No.3202譲渡所得の計算のしかた(分離課税)」

土地売却にかかる諸費用

土地の売却には前述した税金のほかにもさまざまな費用が発生します。

以下の表では、土地の売却にかかる諸費用をまとめています。

| 諸費用 | 金額 |

|---|---|

| 仲介手数料 | 売却価格 × 3% + 6万円 + 消費税 |

| 司法書士手数料 | 1~3万円 |

| 測量費用(境界が未確定の場合) | 50~80万円 |

土地相続・売却の節税に利用できる特例控除

ここでは、土地相続・売却に利用できる節税特例を次の6つ紹介します。

- 取得費加算の特例

- 相続空き家の3,000万円特別控除

- 小規模宅地等の特例

- 平成21年、22年に取得した土地に対する特別控除

- ふるさと納税を利用した節税

- 低未利用土地等の100万円特別控除

取得費加算の特例

取得費加算の特例は、相続した土地を売却する際に支払った相続税の一部を取得費に加算できる制度です。

相続した土地を売却した際に発生した利益(譲渡所得)には、譲渡所得税が課せられます。

利益が大きくなるほど納税額も増えるため、金額によっては負担が大きくなる恐れもありますが、「取得費加算の特例」を適用すると取得費が増加して譲渡所得が減少するため、結果的に譲渡所得税を軽減することが可能です。

ただし、適用するためには相続から3年10ヶ月以内に家を売却しなければなりません。

相続空き家の3,000万円特別控除

相続した空き家を取り壊して更地として売却する際、一定の条件を満たせば3,000万円特別控除を利用できます。

この制度を利用すると譲渡所得から最大3,000万円を差し引くことができ、税負担を大幅に軽減することが可能です。

ただし、相続空き家の3,000万円特別控除を利用するには、売却対象が親が居住していた建物があった土地に限られます。

適用条件も複雑なため、制度の利用を検討する際は税理士に相談するのが賢明です。

なお、相続空き家の3,000万円特別控除は「取得費加算の特例」とは併用できません。

両方の条件を満たす場合、控除額が大きいほうを選びましょう。

※参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

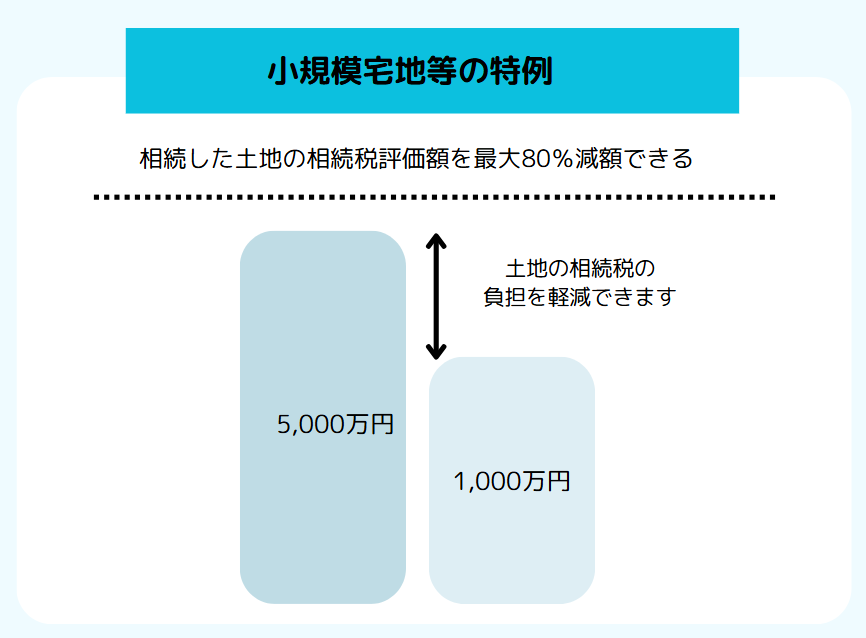

小規模宅地等の特例

小規模宅地等の特例とは被相続人が居住、事業、または賃貸に使用していた土地を、一定の条件を満たした相続人が引き継いだ場合に、土地の評価額を最大80%減額できる制度です。

この特例は、相続税が高額になることで住む場所や事業の継続が困難になる状況を防ぐ目的で設けられています。

土地の評価額は一般的に高額になるため、それに伴う相続税の負担も大きくなりがちです。この特例を活用すれば、相続税を大幅に軽減でき、相続後の生活や事業の安定を図ることが可能です。

小規模宅地等の特例が適用される条件は、土地の用途によって次の3つに分類されます。

| 土地の用途 | 用途の詳細 | 適用内容 |

|---|---|---|

| 特定居住用宅地等(住宅用の土地) | 被相続人または生計を一にする親族が住んでいた土地 | 土地面積330㎡までの部分について評価額が80%減額 |

| 特定事業用宅地等(事業用の土地) | 被相続人または生計を一にする親族が事業に使用していた土地 | 土地面積400㎡までについて80%減額 |

| 貸付事業用宅地等(賃貸用の土地) | 被相続人または生計を一にする親族が賃貸業を営んでいた土地 | 土地面積200㎡までの部分について評価額が50%減額 |

※参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

平成21年、22年に取得した土地に対する特別控除

平成21年1月1日から平成22年12月31日までの間に取得した土地で、所有期間が5年を超えている場合、「平成21年および平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」を利用できる可能性があります。

平成21年1月1日から平成22年12月31日までの間に取得した土地で、所有期間が5年を超えている場合、「平成21年および平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」を利用できる可能性があります。

この特例を活用すると、売却益(譲渡所得)のうち最大1,000万円までが控除され、1,000万円に満たない場合は譲渡所得の全額が控除対象となります。

ただし、「平成21年および平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」はほかの優遇措置や特例と併用できません。

どの特例の利用が最適か、税理士にアドバイスを受けながら検討しましょう。

※参考:国税庁「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

ふるさと納税を利用した節税

相続した土地を売却して利益(譲渡所得)が発生した場合は譲渡所得税が課されますが、ふるさと納税を利用することで節税が可能です。

ふるさと納税には「控除上限額」が設定されており、所得に応じて増減します。

譲渡所得が発生した年は通常よりも所得が増加し、控除上限額も大幅に引き上げられるため、より多額の寄附を行っても控除を最大限活用することが可能です。

低未利用土地等の100万円特別控除

土地の売却価格が500万円以下である場合、「低未利用土地等の100万円特別控除」を利用できる可能性があります。

譲渡所得から最大100万円を控除できるため、小規模な土地の売却に伴う税負担を大きく軽減することが可能です。

※参考:国税庁「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

相続した土地を売却したほうが良いケース

相続した土地をどう扱うかは、多くの人が直面する重要な問題です。

売却を検討する場合はメリットや手続き、税金控除の特例を知っておくことで、損を防ぎ賢い選択が可能になります。

ここでは、相続した土地を売却したほうが良いケースを解説します。

相続税の支払いが難しい場合

相続税の支払いが難しいのであれば、土地売却は納税資金を確保する有効な手段です。

土地は資産価値が高く、現金化することで相続税を一括で支払える可能性があります。

相続税の申告と納税の期限は、「相続の開始を知った日の翌日から10ヶ月以内」です。

遺産分割で合意が得られない場合

遺産分割が原因で家族間のトラブルが予想される場合、土地を売却して現金で分割する方法が適しています。

例えば、兄弟姉妹で相続した土地が一筆の広い土地であった場合、どのように分けるかを巡って意見が分かれがちです。

共有状態のまま放置していると次の世代へと相続が繰り返され、「二次相続」「三次相続」の形で共有者がどんどん増えていきます。

最終的に共有者全員の同意を得ることが困難になり、土地を売却することさえできなくなるリスクがあります。

そのため、相続人が多い場合や意見がまとまりにくい場合は、一次相続の段階で相続人全員の同意を得て土地を売却し、現金化するのが賢明な選択です。

現金化すれば、平等な額を分配することができ、家族間の感情的な対立を未然に防ぐ効果もあります。

使い道が見つからない土地の場合

相続した土地の使い道が見つからない場合、そのまま所有し続けるよりも売却して資金化することが賢明な選択肢です。

土地は所有しているだけでも、毎年「固定資産税」や「都市計画税」といった税金が課されます。

特に利用価値が低い土地や維持費がかさむ土地を放置していると、無駄な出費が続き、家計に負担をかける可能性があります。

相続した土地の売却に関する注意点

相続した土地をスムーズに売却するためには、税金や書類の準備、家族間の調整など、いくつかの重要な要素を押さえておくことが必要です。

ここでは、相続した土地の売却に関する注意点を紹介します。

注意点1】相続した土地の売却に対する税金は相続人全員が納める

相続した土地を売却したことで生じた利益(譲渡所得)には譲渡所得税が課されますが、納税義務者は土地を相続した全員が対象です。

土地を売却して得た現金を相続人で分ける場合、一度土地の名義をひとりの相続人代表者へ移すことになります。

まずは代表者が税金を一括で納め、その後、現金を分割する際に相殺することで手続きをスムーズに進められるでしょう。

注意点2】土地を取得した際の書類を準備しておく

相続した土地を売却する際には、土地を取得したときの売買契約書や重要事項説明書などの関連書類があることが理想的です。

売買契約書や重要事項説明書には土地を購入した際の価格が記載されており、譲渡所得を計算する際の取得費の計上に役立つため、確認しておきましょう。

もし取得費が不明な場合、一般的には「譲渡収入金額の5%」が概算取得費として設定されます。

しかし、土地を取得した時期や条件によっては実際の取得費のほうが高額になるケースもあり、損をしてしまいます。

イメージしやすいように、以下で取得費が分かる場合と不明な場合の譲渡所得税を比較しています。

購入費用(取得費)が分かっている場合

例えば、相続した土地の売却価格が1,500万円、取得費が500万円、譲渡費用(仲介手数料や登記費用など)が50万円、所有期間が7年だったとします。

この場合、譲渡所得の計算は次のようになります。

売却価格:1,500万円

取得費用:500万円

譲渡費用:50万円

所有期間:7年

譲渡所得 = 譲渡収入金額 - 取得費用 - 譲渡費用

譲渡所得 = 1,500万円 - 500万円 - 50万円

譲渡所得 = 950万円

譲渡所得税 = 譲渡所得 × 税率(20.315%)

譲渡所得税 = 950万円 × 20.315%

譲渡所得税 =約193万円

この金額が譲渡所得税として支払う税金になります。

購入費用(取得費)が不明な場合

もし購入費用が不明で、譲渡収入金額の5%を概算取得費として設定した場合、譲渡所得は次のように計算されます。

売却価格:1,500万円

概算取得費:1,500万円 × 5% = 75万円

譲渡費用:50万円

所有期間:7年

譲渡所得 = 譲渡収入金額 - 取得費用 - 譲渡費用

譲渡所得 = 1,500万円 - 75万円 - 50万円

譲渡所得 = 1,375万円

譲渡所得税 = 譲渡所得 × 税率(20.315%)

譲渡所得税 =1,375万円 × 20.315%

譲渡所得税 =約279万円

取得費が不明な場合は譲渡所得が1,375万円と高額になり、税金が多くかかることが分かります。

とはいえ土地の譲渡収入金額や利用する特別控除によっても納税額は異なるため、税理士や不動産会社にアドバイスを受けましょう。

注意点3】売却には相続人全員の合意が必要になる

相続した土地を売却する際には相続人全員の同意が必須であり、1人でも反対者がいると売却は実現しません。

そのため、事前に全員の同意を得た合意書を作成することが理想的です。

話し合いがまとまらない場合は、家庭裁判所で「遺産分割調停」を申し立てることになります。

相続人全員が調停委員の案に合意すれば調停が成立し、その内容に基づいて遺産分割が行われます。

注意点4】共有名義はなるべく避ける

相続した土地は、相続人全員の共有名義にすることが可能です。

共有名義にすると、土地の権利や家賃収入などを公平に分けることができますが、売却時には全員の同意を得る必要があります。

また、次回の相続が発生すると権利関係は複雑になり、取り決めが難しくなります。

さらに、固定資産税や管理費の支払いに関して意見が分かれやすく、運営がスムーズに進まないことが多いため、長期的にはトラブルの原因となることが考えられます。

このように共有名義はデメリットが多く、土地の分割方法としてはあまり推奨されていません。

相続した土地の売却に関する相談先

相続した土地の売却では税金や遺産分割協議、売却の必要性、メリット、注意点などさまざまな要素を確認しなければなりません。

本当に土地を売却すべきかどうかを判断するためには、専門家のサポートを受けることが有効な選択肢といえます。

ここでは、相続した土地の売却に関する相談先を紹介します。

相談先1】不動産会社

土地の売却に関して最も身近な相談先は、不動産会社です。

不動産会社は土地の市場価値の査定、売却手続き、買主との交渉などを一手に引き受けてくれます。

特に売却価格や市場動向に関する具体的な情報が欲しい場合、専門家として助言を得ると良いでしょう。

相談先2】不動産鑑定士

不動産鑑定士は土地の評価を専門に行う資格を持っており、相続した土地の正確な市場価値を知るのに役立ちます。

相談先3】弁護士

相続に関する法的な問題や売却に関する契約書のチェック、相続人間でのトラブルの解決が必要な場合は、弁護士に相談するのが効果的です。

特に遺産分割協議が難航している場合や、法的なアドバイスが必要な場合に役立ちます。

弁護士への相談は有料ですが、法テラスや自治体が主催する相談会であれば多少費用も抑えることが可能です。

相談先4】税理士

土地売却に伴う税務問題に関しては、税理士が重要な役割を果たします。

特に、譲渡所得税の計算や相続税の申告など、税務的なアドバイスを受けることが可能です。

相談先5】司法書士

相続した土地の売却には、相続登記(所有権移転登記)が必要です。

司法書士は登記手続きを専門的に行う資格を持っており、相続後の名義変更や売却に関する書類作成などをサポートしてくれます。

相談先6】IFA

IFA(独立系フィナンシャル・アドバイザー)は、土地の売却と運用のいずれかで悩んでいるときに、土地の運用方法や利益の予想などを踏まえたうえでアドバイスを提供してくれます。

相続した土地売却に関するよくある質問

相続した土地を3年以内に売却したほうがいい?

例えば相続によって取得した土地を5,000万円で売却し、取得費や譲渡費用が2,000万円の場合、通常は差額3,000万円に対して譲渡所得税が課されます。

しかし、特例を利用すれば課税額の大幅軽減が可能です。

ちなみに「3年以内」といっても、期間の起算点や適用条件は特例ごとに異なります。

「取得費加算の特例」の場合、3年の起算点は「相続開始日の翌日から相続税の申告期限の翌日以降3年」とされます。

一方、「相続空き家の3,000万円特別控除」では「相続開始日から3年を経過する年の12月31日まで」です。

それぞれの特例で期間の定義が異なるため、注意が必要です。

また、「相続開始日」とは被相続人が亡くなった日ではなく、その事実を知った日を指します。

この日を基準に10ヶ月以内が相続税の申告期限となります。

※参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

※参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

相続した土地を5年以内に売却したほうがいい?

相続した土地の売却益に対する課税は所有期間によって異なり、5年を超える場合は長期譲渡所得(20.315%)として税率が短期譲渡所得(39.63%)の約半分に抑えられます。

土地を相続した場合は評価額が高額になることがあり、より多くの現金化を目指すには税率の低いほうを選ぶのが有利といえます。

一方、所有者不明の空き地が増加していることが社会問題となっており、これを防ぐために相続した土地を3年以内に売却することで受けられる特例が設けられています。

相続した土地を売却せず放置するとどうなる?

- 固定資産税や都市計画税の納付義務

- 未登記の場合は10万円以下の過料の対象(2024年4月1日以降)

- 不動産価値の低下

- 管理不足による自治体からの改善指導

- 権利関係の複雑化

相続した土地の放置によるリスクを避けるためには、早期の売却や適切な管理が重要です。

相続した土地の分割方法は?

相続した土地の分割方法は、主に次のとおりです。

- 共有分割(共有名義)

- 換価分割

- 現物分割

- 代償分割

- 相続放棄

「共有分割」は相続人全員で土地を共有する方法です。

土地を維持できる利点がある一方、売却時に全員の同意が必要で権利関係が複雑化するリスクがあります。

「換価分割」は土地を売却して現金化し、その売却益を分配する方法です。

公平に現金を分けられ、相続税の支払いにも役立ちますが、土地を手放す必要があります。

「現物分割」は土地を分筆して物理的に分割する方法です。

各相続人が土地を自由に利用できますが、公平に分けるのが難しい点が課題です。

「代償分割」は土地を特定の相続人が相続し、他の相続人に代償金を支払う方法です。

公平な分割が可能ですが、土地を相続した特定の相続人には資金力が求められます。

「相続放棄」は相続権を放棄する方法で負債を引き継がずに済みますが、プラスの財産も放棄します。

知識を深めて納得のいく土地相続と売却を実現しよう

相続した土地の売却を成功させるには、基本的な流れや発生する税金、節税特例についての知識を持つことが重要です。

また、相続税や譲渡所得税などの税負担を軽減するために、特例制度の活用も検討することをおすすめします。

相続した土地の売却は手続きが複雑なため、不動産会社や税理士、司法書士など、さまざまな専門家に相談しながら納得のいく土地相続・売却を実現しましょう。