![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

年収400万円前後が日本人の平均的な年収額ですが、マイホームを購入するとなれば、住宅ローンの借り入れ可能金額はいったいいくらになるのでしょうか。

年収400万円で住宅ローンを組む場合、上限金額まで借りるのではなく、無理なく返せる額で借り入れるのが一番です。

ここでは、年収400万円の方が組める住宅ローンの上限金額と限度額まで借りるリスク、返済のコツをご紹介します。

年収400万円あれば住宅ローンの借り入れ自体は可能

平均給与よりも少々低い額とはいえ、平均値に近い年収である年収400万の方なら住宅ローンの借り入れは可能です。

中央値を400万円としてこの額を多少超えているなら問題はありませんが、中央値以下だと、審査条件や借入金額などは少々厳しいでしょう。

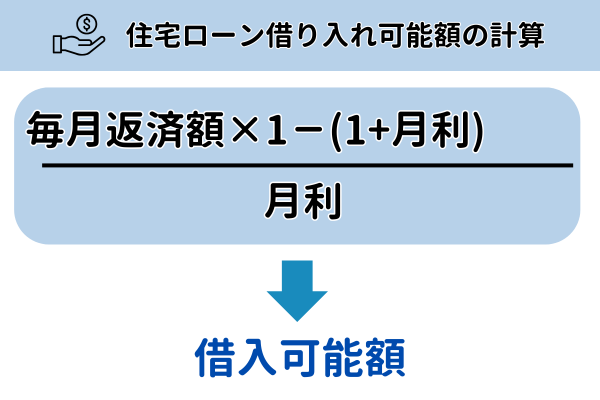

とはいえ、住宅ローンが組めることに変わりはなく、金融機関によって最大3,935万円までローンが組めます。

ただし上限金額まで融資を受けると、手取りの50%を返済に当てる必要がありますので、現実的とは言い難いです。

年収400万円で注文住宅を建てるのはリスクが大きい

注文住宅を建てる場合、全国の購入価格は平均で約4,694万円となります。(2022年度)

| 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション | |

|---|---|---|---|---|---|

| 全国 | 4,694.1 | 3,719.0 | 4,848.4 | 2,703.6 | 3,156.9 |

| 首都圏 | 5,406.1 | 4,342.9 | 5,327.7 | 3,340.1 | 3,518.0 |

| 近畿圏 | 4,893.8 | 3,713.0 | 4,973.9 | 2,523.6 | 2,775.6 |

| 東海圏 | 4,693.9 | 3,151.1 | 4,434.9 | 2.316.7 | 2,220.7 |

| その他 | 4,151.0 | 2,947.5 | 4,018.5 | 2,149.8 | 2,546.6 |

※単位:万円

※出典:住宅金融支援機構「2022年度 フラット35利用者調査 」

2024年11月時点での金利を平均年1.5%とすると、返済期間30年・借入額3,755万円(頭金2割)の場合、毎月の返済額は約13万円前後となります。

年収400万円の方の手取り月給は約23.75万円(ボーナス考慮せず)となるので、収入の半分以上がローン返済に消えてしまうことになります。

お子さんがいるご家庭なら生活費も高額になるので、経済的にはかなり厳しくなることを覚悟しなければいけません。

年収400万円の方が組める住宅ローンの上限額は約3,800万円

年収400万円の方が借り入れできる上限金額は約3,800万円で、年収の約9.5倍に当たる額です。

ただし、借り入れの上限金額は金融機関によって異なり、借入上限額を最大で年収の10倍程度としていることが多くありますが、上限額で組むと返済不能に陥るリスクが高まるため、おすすめはできません。

年収400万円の方が無理なく返せる住宅ローン借入額は2,076万円~3,827万円

年収400万円の方が無理なく返済できる金額の理想額は2,076万円〜3,827万円で、返済負担率20%〜35%以内の額です。

住宅ローン審査では、年収に占める返済額の割合がどれくらいを示しているのか、返済負担率から計算します。

理想金額の範囲を計算し、無理なく返せる額の借り入れをすれば、住宅ローンの返済負担が重くなることは避けられるでしょう。

年収400万円の方が無理なく返せる住宅ローン借入額【固定金利/変動金利】

年収400万円の方が無理なく返せる住宅ローン借入額を、固定金利と変動金利に分けて紹介します。

住宅ローンは固定金利と変動金利の2種類がありますが、金融機関や商品によっては一方の金利しか選べないことがあるので注意が必要です。

【固定金利】2,076万円~3,827万円ほどが理想的

年収400万円の方が固定金利の住宅ローンを組む場合は、2,076万円〜3,827万円ほどが理想的な借入額です。

全期間固定金利の住宅ローンは金利上昇リスクがありませんが、期間選択型固定金利は一定期間以降は金利優遇幅がなくなり、総返済額が増える可能性があります。

無理なく返せる住宅ローン借入額を希望すれば、返済負担の増加を防ぐだけでなく審査に通りやすくもなるでしょう。

【変動金利】2,076万円~3,000万円ほどが理想的

年収400万円の方が変動金利で住宅ローンを組む場合の理想的な借入額は、2,076万円〜3,000万円ほどです。

低金利で住宅ローンを組めることが魅力の変動金利ですが、金利が上昇する危険性があるので返済負担率は35%以下に留めましょう。

金利上昇があっても、年収400万円で35%以下の返済負担率なら生活や住宅ローンの返済計画に悪影響が出る可能性が低いです。

年収400万円で住宅ローンを限度額まで借りるリスク

年収400万円の方なら住宅ローン上限額が約3,935万円まで借りられますが、限度額まで借り入れするのは、後の返済額が生活資金を圧迫するなど様々なリスクを伴います。

ここでは、年収400万円の方が上限金額まで借りた場合のリスクをご紹介します。

リスク1】生活資金の圧迫

第一に考えられるのは、生活資金の圧迫です。

年収400万円の方の手取り金額は約26万円で、返済比率35%まで住宅ローンを借り入れた場合、月々11万7,000円の返済を行わなければなりません。

手取りから返済額を差し引けば残り14万3,000円しか残りませんね。

独身であればさほど問題に感じませんが、配偶者、扶養になっている家族がいる場合は、 貯金はおろか、生活費の捻出が困難になります。

リスク2】急な出費に対応できない

条件額まで借りた場合、将来の備えや突破医的出費に対応できないなどの事態に陥りやすいです。

例えば、ケガや病気で入院することになった場合の治療費の捻出が困難であったり、税金の納付書対応がままならず滞納してしまうなど信用問題に傷をつける可能性があります。

ほかにも、マイホーム購入後のメンテナンス代といった維持・管理費、固定資産税、都市計画税など多方面で出費がかさむため、最悪住宅を差し押さえられることも想定されます。

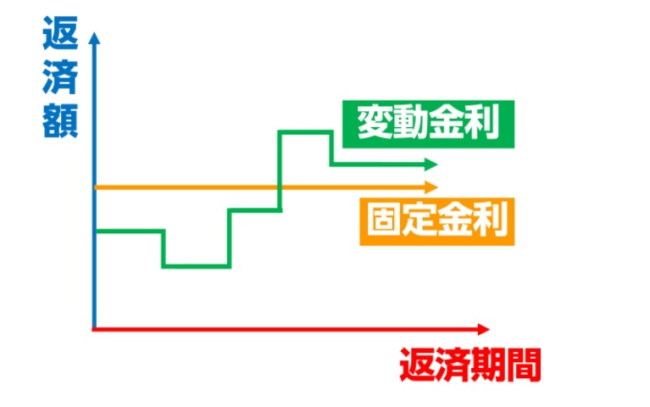

リスク3】金利上昇による増額リスク

住宅ローンを組むとき、固定金利制か変動金利制のいずれかを選んでローンを借り入れます。

このとき、金利額が変動する方を選んでいると、金利上昇に伴って返済額が総額するリスクがあります。

金利上昇に対応できるだけの備蓄がない場合は、金利が変わらない固定金利制で借り換えるか、借入金額を減額するかなどの処置を取りましょう。

年収400万円で住宅ローンを借りる時の注意点

年収400万の方が住宅ローンを組んで住宅を購入するときは、借り入れをする段階で意識しておくことが3つあります。

注意点1】返済比率25%以内で借り入れを済ませる

年収400万円の方が住宅ローンを組むときは、無理なく返済できる金額の目安として、毎月の返済負担率の30%以下に抑えるのがおすすめです。

その点を踏まえた理想は、金額が返済比率25%の2,200万円を中央値としてローンを組むことです。

前節でも行ったように年収400万円の方なら上限3,935万円まで借りられますが、予期せぬ出費に対応できないことや生活資金の圧迫などのリスクを伴います。

比率が高ければ将来の貯蓄や備えに回す資金のやりくりに難が出るので、手取り収入の25%以内で借りられる2,200万円以内でローンを借り入れるのが理想的です。

【返済比率(返済負担率)(%)=年間返済額÷年収×100】

| 年収 | 返済比率(返済負担率)の基準 |

|---|---|

| 100万円~299万円 | 20%以下 |

| 300万円~449万円 | 30%以下 |

| 450万円~599万円 | 35%以下 |

| 600万円以上 | 40%以下 |

2,200万円なら月々の返済金額が約6.5万円以内で収まるので、生活資金や貯金、急な出費対応に回せる余裕が生まれますが、現在支払っている家賃と堂々の金額を借りるのは危険です。

家を購入すると、固定資産税・都市計画税や住宅の維持管理費用など賃貸の時にはかからなかった出費が発生します。

注意点2】借りられる限度額=返済できる額ではない

2つ目は、借りられる限度額=返済できる金額じゃないことを意識することです。

返済比率の35%までローンを借り入れることが可能ですが、必ずしも満額返済できるという保証はありません。

家を買えば、奨学金や公共料金の支払いに加えて、賃貸の時にはなかった納税義務や維持・管理費用など多方面で出費が発生します。

満額まで借りられるとは言え、生活を送っていく上で予期せ出費が発生することが多々あります。

円滑に対応するためにも、備えが作れる余裕を持って借りるのがおすすめです。

注意点3】適切な返済期間を設定する

住宅ローンを組むときは、自分に合った返済期間でローンを組みましょう。

住宅ローンを借り入れた時の年齢によっては、35年ローンが組めないこともありますし、定年までに完済したいという考えから返済期間を短めに設定される方もいます。

返済期間を短く設定すれば早々に完済できますが、期間に応じて借りられる金額が減るので、返済比率と返済期間を照らし合わせながらローンを借り入れましょう。

年収400万円で無理なく住宅ローンを返済していくコツ

ここでは、年収400万円の方が住宅ローンを借り入れたあと、無理なく返済し続けるコツをご紹介します。

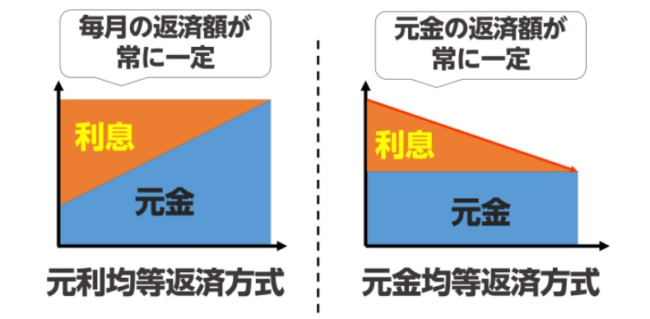

コツ1】返済方法の違いを理解する【元利均等返済/元金均等返済】

住宅ローンの返済方法には、元利均等返済方式と元金均等返済方式の2つがあります。

無理なく返済を進めていくなら、毎月一定の金額を納める元利均等返済方式がおすすめです。

元利均等返済方式なら、返済を行っていく過程で利息と元金の返済に当てる割合が変化します。

一方の元金均等返済方式は、月々の支払金額が徐々に減っていく返済方式で、ローンを組んだ最初期の返済額は高いが、後の返済額が減っていく変動式になるため、安定した返済計画が立てにくい側面を持っています。

安定を求めるなら、元利均等返済方式がおすすめですが、状況によっては元金均等返済方式が適していることもあります。

コツ2】固定金利タイプだと万が一の計画倒れが起こりにくい

ローン返済方法については、常時金利額が一定の固定金利で借り入れるのがおすすめです。

固定金利なら、金利上昇のリスクがなく常に一定額を納めればいいので、返済計画が立てやすいです。

一方、変動金利でローンを組んだ場合、低金利でローンが組めればお得に感じますが、半年に一度、金利が見直しされ、経済状況によっては金利が上昇し返済額が増額する可能性があります。

変動金利で借り入れる場合は、返済額の1/4を毎月貯金して備えを作っておきましょう。

コツ3】定年退職後のローン残高を最大1,000万円まで抑える

住宅ローンの完済は、定年退職する前までに完済するのが理想ですが、借り入れした時の年齢によっては、定年までの完済が難しい場合があります。

そんな時は定年後の残高が1,000万円以下になるような返済計画を立てるのがおすすめです。

また完済が底年以降になる場合は、年1~2回のボーナスや退職金を返済に充てて完済時期を短縮しましよう。

そのほかにも借り入れの時に支払う頭金の額を増やして、完済時期を早めるという方法もおすすめです。

コツ4】ローン以外のコストも考慮する

住宅ローンを組んで家を購入すれば、返済金を含めて固定資産税・都市計画税、保険代、リフォーム代、維持・管理費用など多方面で資金が必要になります。

これら資金を念頭に置かないままローンを組めば、設備修理がままならず例年劣化が進むほか、税金の滞納、最悪自宅の差し押さえ、強制退去などの処分が下る可能性があります。

諸費用を月々の給与から捻出して確保するためにも、無理なく返せる範囲でローンを組むのがおすすめです。

コツ5】住宅ローン控除制度を活用する

住宅ローンを組んで家やマンションを購入するときは、住宅ローン控除を利用して出費を抑えましょう。

住宅ローン控除は、年末時点での住宅ローンの残高1%を最長10年、年間最大40万円まで所得税と住民税から控除できる制度です。

利用には住宅ローンを組んでいることが前提になりますが、ローンの返済期間が10年以上や所得が3,000万円以下といった細かい条件が設けられています。

年収400万円の方におすすめ住宅ローン

サラリーマンの平均年収に当たる400万円の方でも、返済能力と収入が安定していると判断されれば、住宅ローンを組むことができます。

ただし、借入を行う際は、無理のない範囲で返済できる額を設定することが絶対です。

SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~3億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 一部繰上返済手数料 | 無料 |

SBI新生銀行住宅ローンは、低金利と無料となる手数料も様々あり、多くの人々から指示されています。

金利も魅力的なため、長期間にわたり返済する総コストを抑えられ、住宅購入時における経済的負担の軽減が可能です。

加えて、SBI新生銀行はWEB申込みに手間がかからず、人気のガン団信も金利上乗せ年0.1%で付帯できる点は大きなメリットですね。

さらに、返済の負担を徐々に軽くするステップダウン金利は、長期間にわたる住宅ローンの返済計画が立てやすいでしょう。

一定期間が経過するにつれて金利が段階的に低下するため、ライフプランが変わって将来的な支出が増えても返済負担が膨らむことを避けられます。

りそな銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 一部あり |

| 事務手数料 | 33,000円+借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 一部無料 |

| 口座変更手数料 | 無料 |

りそな銀行住宅ローンは低めの金利と手厚い団信が魅力の商品で、借り入れしやすいことが特徴です。

WEBで完結、りそなの商品・サービスの利用など一定条件をクリアすれば最大で年0.640%の金利適用となり、大手金融機関でも大幅な金利引下げの優遇が受けられます。

借入れまでWebで完結するので、忙しい場合でも店舗に出向くことなく契約できることも大きなメリットでしょう。

ARUHI住宅ローン「ARUHIスーパーフラット」

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

「ARUHIスーパーフラット」の低金利と柔軟な融資条件は、多くの住宅購入希望者から支持を受けています。

このプランは、自己資金が借入額の半分以上あれば低金利で融資が受けられ、返済負担を減らすことが可能です。

オンラインで申し込みできるうえに、事務手数料が2.20%から1.10%に割引されるので、初期費用の負担を軽減したい人におすすめです。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円以下) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

ソニー銀行の住宅ローンは利便性と柔軟性が高く、固定金利と変動金利の両方を提供しています。

500万円から2億円まで融資範囲と、2年から35年の柔軟な返済期間のため、財政状況やライフプランに最適な資金計画を立てられますね。

保証料が不要のうえ、選択した金利タイプに応じた事務手数料設定は、初期費用の負担を軽くできるでしょう。

固定金利オプションの選択で一律の事務手数料が適用されること、そして繰上げ返済手数料が無料である点は、ソニー銀行の住宅ローンの魅力です。

PayPay銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 保証料 | 不要 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 遅延損害金 | 年14.0% |

| 火災保険 | 付保が必要 |

| 連帯保証人 |

|

| 団体信用生命保険 | 加入が必須 |

PayPay銀行が提供している住宅ローンは、前年度の年収が200万円以上ある給与所得者であれば利用できます。

当行のおすすめポイントは、状況に応じて選択できる団信プランがそろっている点で、先々の不安に対する備えを持っておきたい方におすすめです。

PayPay銀行では、6種類の団信プランを提供しており、65歳未満であれば誰でも利用できる一般団信から、健康上の理由で一般団信に加入ができない方向けに用意してあるワイド団信などがあります。

中でも、がん先進付の一般団信プラスは、上乗せ金利なしで一般団信の保障内容と、がんと診断確定されれば100万円の給付金が受け取れるほか、がん先進医療を受けた際の治療費が給付されます。

SBIマネープラザ(銀行代理業者)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大3億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 1年以上35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

SBIマネープラザは、住信SBIネット銀行およびSBI新生銀行の住宅ローン製品を提供する銀行代理業者です。

最大3億円、1年から35年の返済期間が選べ、固定金利および変動金利の住宅ローンが組めます。

返済方法は毎月の返済額が一定になる元利均等返済で、繰上返済手数料無料なので、経済計画を立てやすいメリットがあります。

三菱UFJ銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以内(10万円単位)※ |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額の2.2% |

三菱UFJ銀行の住宅ローンには、年収による制限が設けられておらず、返済能力や信用情報、借入額に無理のない範囲であれば、年収が400万円ある方でも借り入れができます。

メガバンクの中でも適用される金利が低めに設定されているので、総返済額を減らしたい人にもおすすめ。

さらに特定の条件を満たせば印紙代が0円になったり、リフォームローンの金利が0.5%優遇されるなど、幅広い特典が得られます。

※1億円を超える部分については別途ローン契約が必要

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 | 融資金額×2.2% |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 生命保険料 | 無料 |

住信SBIネット銀行は、数あるネット銀行の中でも、業界最低水準の金利で住宅ローンを提供しています。

「ネット専用住宅ローン」の変動金利は、低金利と言われるネット銀行の中でもトップクラスの低金利で推移をしています。

将来的に金利が変動して返済額が増えてしまう可能性はありますが、少しでも返済額を減らしたいという方におすすめです。

住信SBIネット銀行フラット35

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は業界内でも特に低い金利で、長期間にわたって住宅ローンを借り入れても、返済にかかる負担が少ないです。

全疾病保障が無料で付帯され、病気やケガで働けなくなった場合に、一定期間のローン返済が免除されることは、安心感につながりますね。

40歳未満の借入者に向けた「3大疾病50%保障」や、女性契約者専用の「ガン診断給付金特約」などの無料付帯サービスは、幅広いニーズに応えられるでしょう。

住信SBIネット銀行はフラット35において、「保証型」と「買取型」という二つの異なる商品を提供しています。

これにより、借入者は自身の経済的状況やニーズに応じて、適したローンプランを選べます。

年収400万円でもローンは組めるが返すことを意識して借りること

年収400万円の方なら上限金額3,935万円まで借りることができますが、借りた後の返済額が生活資金の圧迫を招く恐れがあります。

無理に高いローンを組んでいい物件を買うよりも、無理なく返済できる範囲で借りられる金額を設定するのが賢い借り入れです。

ローンを組んで家を購入すれば、毎月ローンの返済が始まるわけですが、そのほかにも生活費、管理維持費用や保険料、納税や子供の学費など多方面で出費が発生します。

急な出費にも対応できる備えを作っておくためにも、返済できる範囲でローンを組んで新居生活を楽しみましょう。