![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

マンションを売却すると、様々な税金・費用が発生します。

具体的には、印紙税、登録免許税、所得税、住民税といった税金がマンション売却では発生することがあります。

マンション売却でかかるこのような税金は、売った価格や売却条件によっても課税の有無や課税額が変わります。

また、下記のように課税条件や納付の方法だけでなく、下記のように様々な点で悩む方も多いです。

- 税金はどのようにして計算される?

- 3,000万円特別控除を初めとした控除の適用条件は?

- 確定申告をおこなう条件は?

- 最新の税制はどうなっている?

- 税金はいつ、どのように納付すればいい?

今回は、マンション売却でかかる税金の計算方法や納税のタイミング、節税の方法についても詳しく解説していきます。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

マンション売却にかかる税金

- 印紙税

- 登録免許税

- 譲渡所得税(所得税・住民税・復興特別所得税)

- 消費税

- 法人税・法人住民税・法人事業税

マンション売却では、大きく分けて上記5種類の税金が主に発生します。

印紙税

印紙税は、印紙税法の課税物件表に掲げられている20種類の文書に課税され、経済取引等に伴って作成された売買契約書や請負契約書などが対象です。

不動産の売買契約書にも印紙税が課されます。

印紙税額は、売却価格に応じて以下のように決まっています。

| 契約金額 | 税額 | 軽減税率適用時の税額 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円以上・10万円以下 | 200円 | 200円 |

| 10万円超・50万円以下 | 400円 | 200円 |

| 50万円超・100万円以下 | 1000円 | 500円 |

| 100万円超・500万円以下 | 2000円 | 1000円 |

| 500万円超・1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超・5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超・1億円以下 | 60,000円 | 30,000円 |

| 1億円超・5億円以下 | 100,000円 | 60,000円 |

| 5億円超・10億円以下 | 200,000円 | 160,000円 |

参照:国税庁|印紙税額の一覧表より

また、印紙税納付に必要な収入印紙は以下の場所で購入できます。

- 郵便局

- コンビニ

- 金券ショップ

- ネットオークション

- 法務局・市役所・区役所

不動産売買のように、高額印紙は、コンビニなどでは取り扱っていないケースが多いので郵便局や法務局、市役所、区役所で収入印紙を購入しましょう。

※2022年5月に宅地建物取引業法が一部改正されてから、売買契約を電子契約でおこなう場合は、印紙税は非課税となります。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

登録免許税

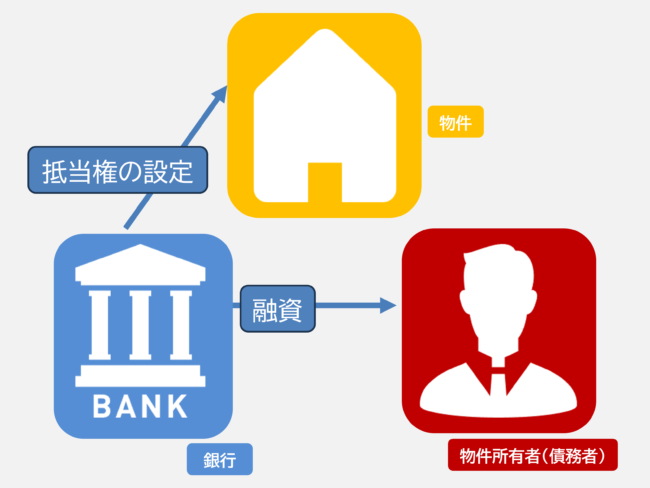

登録免許税は、不動産登記をおこなう際に支払う税金(登記費用)を指します。

マンション売買では、売主側は抵当権抹消登記、買主側は所有権移転登記を実施するのが一般的です。

抵当権抹消登記とは、住宅ローン融資を受ける際に設置した抵当権(担保)を取り外すための登記です。

住宅ローンなどを組むとき、金融機関が融資の担保として土地や建物に設定する権利で、主に、住宅ローンの返済がままならない物件オーナー(債務者)に対して債権の履行を確保するための権利です。

もしも、ローンの返済が滞る事態に陥ったり、返済不能となれば、以下のような形で抵当権が行使されます。

- 不動産の差し押さえ

- 不動産を競売にかけ、発生した代金をローンの弁済に充てる

※住宅ローンを返済する際には、特定の期限が定められており、もし期限を過ぎてもなお借入金が残っている場合に備えて、金融機関は抵当権を利用します。

参照:民法|第369条・抵当権より

抵当権抹消登記は、登記上の不動産1件(1筆)につき1,000円がかかります。

譲渡所得税(所得税・住民税・復興特別所得税)

マンション売却で発生した利益(譲渡所得)に対して課税がおこなわれます。

譲渡所得税という税金は実際は無く、所得税・住民税・復興特別所得税に上乗せされる形で課税されます。

譲渡所得税は、以下の計算式を用いることで税額を算出します。

上記式中で求められる用語について、簡単に説明すると以下のようになります。

- 売却価格(譲渡価額):マンションの売却代金

- 取得費:マンションの購入代金・購入にかかった諸費用

- 譲渡費用:売却にかかった費用

また、税率はマンションの所有期間によって、下記のように変わります。

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

また、所有期間が10年を超えると、10年超所有軽減税率の特例で、更に下記の条件で税率が引き下げられます。

| 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円超の部分 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

譲渡所得税の詳しい計算方法については、下記の記事を参考にしてください。

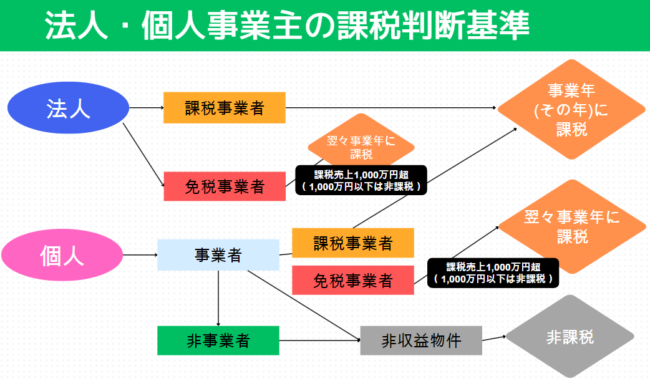

消費税

登記を司法書士に依頼した際の報酬や、不動産会社への仲介手数料の支払いなどは、消費税が課されます。

また、マンションを事業用途で利用していた場合、売買価格に消費税が課税されることがあります。

売主が法人の場合や収益物件を売却する場合は消費税が課されますが、課税売上1,000万円以下の免税事業者は、非課税となります。

法人税・法人住民税・法人事業税

売主が法人名義の場合、譲渡所得は事業利益として計上し、他の利益とまとめて法人税などが課される仕組みになります。

マンション売却で生じた税金を支払うタイミング

| 税金・費用・手数料 | 納付・支払い時期 | 納税方法 |

|---|---|---|

| 所得税・復興特別所得税 | 売却した年の翌年の2月16日~3月15日 | 確定申告後に納付 |

| 住民税 | 売却した年の翌年の6月以降 | 住民税に上乗せされ翌1年間分割納付 ※一括納付も可能 |

| 登録免許税 | 引き渡し時 | ローン完済後に抵当権抹消手続き ※司法書士に依頼 |

| 印紙税 | 売買契約時 | 契約書に印紙を貼付 |

| 法人税・法人住民税・法人事業税 | 事業年度終了日の翌日から2カ月以内 | 現金納付・クレジットカード納付・ダイレクト納付(e-tax)・インターネットバンキング納付 |

上記が、マンション売却でかかる税金を納付するタイミングとなります。

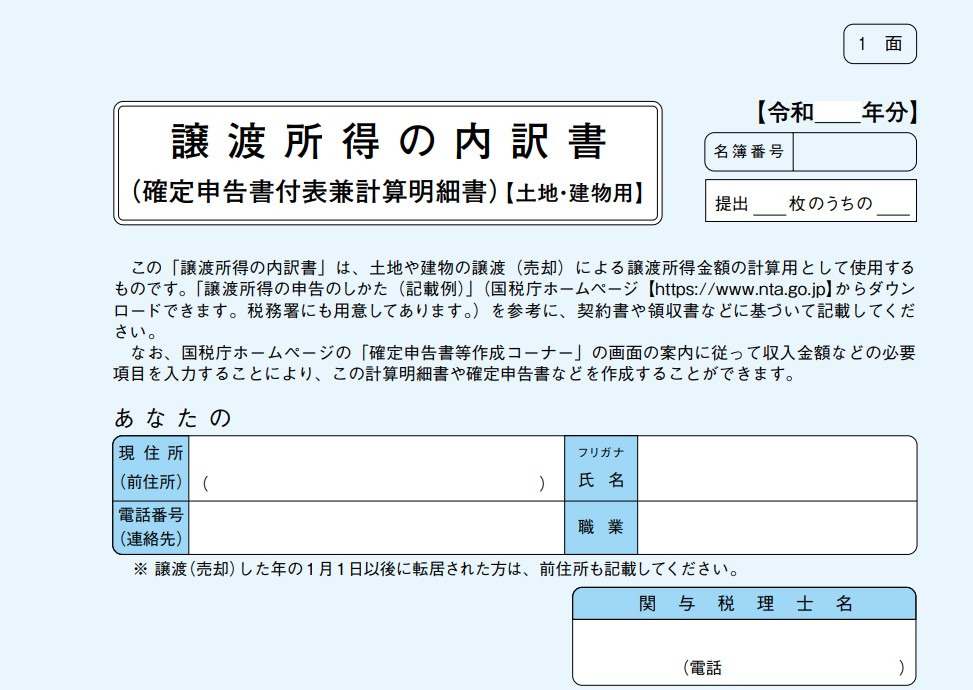

特に、譲渡所得税は分離課税となるので、発生する場合は確定申告が必要だということを知っておく必要があります。

確定申告は上記のように書類でおこなう以外にも、e-taxでの対応も可能です。

譲渡所得税は分離課税となるため給与の天引きなどで処理は出来ず、会社員でも確定申告を実施する必要があります。

下記に方法はまとめてあるので、参考にしてください。

マンション売却時の税金(譲渡所得税)を計算する流れ

前述の通り、マンション売却にかかる譲渡所得税は、以下の計算式で求めることができます。

ただし、上記の計算をおこなう際には、下記の流れに沿って進める必要があります。

- Step1】売却したマンションの取得費を算出する

- Step2】売却費用(譲渡費用)を計算する

- Step3】特別控除額を計算する

- Step4】譲渡所得(マンション売却で発生した利益)を計算する

- Step5】それぞれの金額を計算式に当てはめる

Step1】売却したマンションの取得費を算出する

取得費とはマンションの取得にかかった費用のことで、以下の経費を計上することができます。

- 設計変更費用

- 増改築リフォーム費用

- 仲介手数料

- 不動産取得税

- 登録免許税や登記手数料

- 契約書の印紙代

- ローン事務手数料

- ローン保証事務手数料

- 固定資産税・都市計画税の精算金

- 抵当権設定の登録免許税や登記手数料

- 建物に付属する設備費

- 建築費や工事にかかった諸費用

- ローン借入日~所有開始までにかかったローン金利

- ローン借入日~所有開始までにかかったローン保証料

- ローン借入日~所有開始までにかかった団体信用生命保険料

Step1-1】取得費として計上できそうな経費を整理する

取得費を計算する際は、まず取得費になりそうな費用を整理する必要があります。

取得費を証明できる資料などを用意しましょう。また、どこまで取得費として認められるか分からないという場合は仲介業者や税理士などに確認をしましょう。

取得費の情報が全くない場合は、売却価額の5%相当が取得費として適用されます。

Step1-2】不動産の減価償却費を求める

取得費を求める際は、不動産の減価償却分を差し引く必要があります。(土地を除く)

マンションの減価償却費を求めるときは、以下の計算式を活用して計算していきます。

※1 建物の取得費の95%を上限とする

※2 経過年数の6ヶ月以上の端数は1年とし、6ヶ月未満は端数切り捨てで計算する

上記の「法的耐用年数の1.5倍の年数の償却率」は、以下の表を参考にすることで求められます。

マンションで多いのは鉄骨鉄筋コンクリート造(SRC造)もしくは鉄筋コンクリート造(RC造)ですが、償却率は0.015%となっています。

| 建材 | 法的耐用年数 | 法的耐用年数×1.5 | 償却率 |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造もしくは鉄筋コンクリート造 | 47 | 70 | 0.015% |

| れんが造、石造又はブロック造 | 38 | 57 | 0.018% |

| 金属造 ※骨格の肉厚が4mmを超える |

34 | 51 | 0.02% |

| 金属造 ※骨格の肉厚が3mmを超え4mm以下 |

27 | 40 | 0.025% |

| 金属造 ※骨格の肉厚が3mm以下 |

19 | 28 | 0.036% |

| 木造もしくは合成樹脂 | 22 | 33 | 0.031% |

| 木造モルタル造 | 20 | 30 | 0.034% |

Step1-3】取得費から減価償却費を差し引く

取得費から減価償却費を差し引きます。

Step2】売却費用(譲渡費用)を計算する

売却費用(譲渡費用)とは、マンションを売却する際に支払った下記のような費用のことです。

- 仲介手数料

- 印紙代

- 立退料

- 取り壊し費用

- 売買契約の違約金

- 登録免許税

売却費用(譲渡費用)は売却のために支払ったものであれば幅広く計上できる可能性があります。

ただ、例えばマンション売却前にリフォームを実施した場合、売却をするために行ったのかどうかは曖昧なケースも多々あります。

こちらも、どこまで売却費用(譲渡費用)として認められるか分からないという場合は仲介業者や税理士などに確認をしましょう。

Step3】特別控除額を計算する

譲渡所得税には、税金の軽減措置として特別控除が用意されています。

一般的に、活用できる特別控除の中で、控除額が最も大きいのが3,000万円の特別控除です。

こちらの控除を利用することが出来れば、ほとんどの場合は課税額を0にすることが可能です。

不動産売却の3,000万円特別控除とは?制度の仕組みと適用条件・必要書類を徹底解説

Step4】譲渡所得(マンション売却で発生した利益)を計算する

譲渡所得は、以下の計算式で求めます。

Step5】それぞれの金額を計算式に当てはめる

ここまでで求めた値を上記の計算式に当てはめれば、税額を算出することができます。

マンション売却の税金(譲渡所得税)の計算シミュレーション

ここでは、前節で紹介した「譲渡所得税」の計算方法に則って、譲渡所得税がいくらになるのかをシミュレーションしていきます。

今回は、以下の条件でマンション売却を行ったと仮定し、発生する税金を算出していきます。

- 築年数:20年

- マンションの構造:鉄骨鉄筋コンクリート造

- 購入価格:3,850万円(建物:2,000万円/土地:1,850万円)

- 固定資産税清算金:7万円

- 成約価格:3,850万円

- 諸経費:150万円

- 所有年数:20年

また今回、売却するマンションは所有期間が10年を超えているので、以下の税率で譲渡所得税を計算していきます。

| 税区分 | 不動産の所有期間 | 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|---|---|

| 長期譲渡所得 | 10年超 | 6,000万円以下 | 10.21% | 4% |

| 6,000万円超 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

今回のシミュレーションでは、マンションの成約価格が3,850万円、固定資産税清算金が7万円になっているので、売却価格(譲渡価額)は、3,857万円になります。

次に取得費を求めていきます。下記の式に従って減価償却費と取得費を計算していきます。

2,000万円×0.9×0.015×20=540万円

減価償却費が540万円であることが分かったら、取得費を求める計算式に当てはめて計算していきます。

1,850万円+(2,000万円-540万円)=3,310万円

これら3つの金額を、譲渡所得を求めるために使用する計算式にあてはめます。

なお、ここでは一度税率を外して計算していきます。

譲渡所得=3,857万円-(3,310万円-150万円)=397万円

最後に税率を求めます。

所得税は、売却したマンションの所有期間の長さによって税率が変わります。

今回のシミュレーションでは、所有期間20年を経ての売却になるので、所得税の税率は10.21%になります。

397万円×10.21%=40.5万円(※端数切捨て)

住民税もまた、所得税同様、所有期間の長さによって税率が変わってきます。

今回は所有期間20年を経た状態で売却しているので、4.0%が住民税に相当します。

397万円×4.0%=15.88万円

以上の計算結果から、最終的に納める譲渡所得税は、56.38万円になります。

ただし、土地や建物を売却した時の譲渡所得は、要件を満たせば特例・控除の適用を受けられるので、3,000万円の特別控除(マイホーム特例)を利用すれば、譲渡所得税を0円にすることができます。

マンション売却時に利用できる特例控除

譲渡所得税の計算式を見ると、取得費や譲渡費用が高額になるほど課税額が減る仕組みとなっています。

取得費に計上できる費用は意外に多いので、細かい費用も経費にすることでトータルの課税額を大きく減らせます。

また、要件を満たせば以下3つの特例控除を利用することができます。

- 軽減税率の特例

- 3000万円の特別控除

- 買い換え特例

これらの特例・控除によって、高額な譲渡所得税を非課税にすることもできるので、必ず利用することをおすすめします。

では、それぞれの内容を見ていきましょう。

3,000万円の特別控除

住まいとして利用していた分譲マンションを売る際に利用できるのが、3000万円の特別控除(マイホーム特例)です。

この特例は売主が実際に住んでいたマンションを売る際に利用できます。

別荘、投資物件を売る際は利用できないので注意しましょう。

マイホーム特例の適用を受けるには、以下の条件を満たす必要があります。

- 自分の住まいとして利用している自宅の売却

- 住まなくなってから3年経過するまでの引き渡し家主が名義人が単身赴任している場合は配偶者が住んでいる(いた)

- 親子・親族間の取引ではないこと

- 他の特例を受けていないこと

この特例を使うと、譲渡所得から最大3,000万円が控除されます。

夫婦がペアローンを組んで購入したマンションを売る際にも、夫婦2人ともにマイホーム特例を利用することができます。

マンションの売却益は、持分割合に応じて名義人に分配されますが、この時それぞれの名義人がマイホーム特例の対象となります。

10年超所有軽減税率の特例

所有期間が5年を過ぎていると譲渡所得税の税率が下がりますが、10年を超えたタイミングでは税率が更に下がります。

| 譲渡所得 | 所得税の税率 | 住民税の税率 |

|---|---|---|

| 6,000万円以下 | 10.21% | 4% |

| 6,000万円超 | 15.315% | 5% |

3,000万円の特別控除を併用することも可能です。

譲渡所得税の税率は、所有期間によって変わることを理解しておきましょう。

特定居住用財産の買換え特例

住まいとして利用しているマンションを売り、新居を購入して引っ越すことを住み替え(買い換え)と言います。

売却したマンションよりも高い金額の住宅に住み替える場合、マンションにかかる譲渡所得税を後回し(先送り)できるという、買い換え特例があります。

買い換え時点では課税されず、新たに購入した住宅を売るときまで譲渡所得税の課税が先送りされます。

買い換え特例は、3,000万円特別控除の要件に加えて、以下の条件を満たしていることが必要になります。

(1)令和7年12月31日までにマイホームを売ること。

(2)売ったマイホームと買い換えたマイホームは、日本国内にあるものであること。

(3)売った資産は、次のイからホまでに掲げる資産で、売った人の居住期間が10年以上、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。

イ 現に自分が住んでいる家屋

ロ 以前に住んでいた家屋で、住まなくなった日から3年を経過する日の属する年の12月31日までに売るもの。

ハ 上記イまたはロの家屋及びその家屋の敷地や借地権

ニ 上記イまたはロの家屋を取り壊した場合の家屋およびその敷地で、次の3つの要件すべてに当てはまるもの。

(イ) 取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

(ロ) その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(ハ) 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

ホ 家屋が災害により滅失した場合のその敷地で、次の区分に応じた期限までに売るもの(その家屋を引き続き所有していたならば、売った年の1月1日において所有期間が10年を超える家屋の敷地に限ります。なお、これらの土地の場合は、住まなくなった日以後は、どのような用途に使用していてもかまいません。)

(イ) 上記イの家屋の敷地の場合は、災害があった日から3年を経過する日の属する年の12月31日まで

(ロ) 上記ロの家屋の敷地の場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで

(4)親子や夫婦など「特別の関係がある人」に対して売ったものでないこと

「特別の関係がある人」には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

(5)売却代金が1億円以下であること

この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却している場合における1億円以下であるかどうかの判定は、マイホームを売却した年の前々年から翌々年までの5年間に分割して売却した部分も含めた売却代金により行います。

このため、マイホームを売却した年、その前年およびその前々年の売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合で、マイホームを売却した年の翌年または翌々年にこの特例の適用を受けたマイホームの残りの部分を売却して売却代金の合計額が1億円を超えた場合には、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

(6)マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。

また、買い換えたマイホームには、取得した時期により次の期限までに住むこと。

イ 売った年かその前年に取得したときは、売った年の翌年12月31日まで

ロ 売った年の翌年に取得したときは、取得した年の翌年12月31日まで

(7)買い換えるマイホームが、建築後使用されたことのない住宅である場合において、令和6年1月1日以後に入居(または入居見込み)であるときには、特定居住用家屋(※)に該当するもの以外のものであること。

(※)特定居住用家屋とは、住宅の用に供する家屋で一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすもの以外のもので、次のイおよびロのいずれにも該当しない家屋をいいます。

イ 令和5年12月31日以前に建築確認を受けているもの

ロ 令和6年6月30日以前に建築されたもの

(8)買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること。

(9)買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること。

(10)買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること。

(11)売った年、その前年および前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除きます。)またはマイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。また、収用等の場合の特別控除など他の特例の適用を受けないこと。

※(特定増改築等)住宅借入金等特別控除については、入居した年、その前年または前々年に、このマイホームを買い換えたときの特例の適用を受けた場合には、その適用を受けることはできません。

また、入居した年の翌年から3年目までのいずれかの年中に、(特定増改築等)住宅借入金等特別控除の対象となる資産以外の資産を譲渡し、この特例の適用を受ける場合にも、(特定増改築等)住宅借入金等特別控除の適用を受けることはできません。出典:国税庁HP「No.3355 特定のマイホームを買い換えたときの特例」

マンション売却の支払い滞納・延滞の罰則・ペナルティ

譲渡所得税・住民税の納付が遅れた場合の罰則・ペナルティ

譲渡所得税は、売却をした翌年に確定申告をして納付をおこないます。

確定申告をすれば毎年支払う所得税・住民税に納付分が上乗せされるので、それを支払うという対応になります。

確定申告の対応が遅れた場合は、下記のようなペナルティが発生します。

| ケース | 発生するペナルティ |

|---|---|

| 数日〜1ヶ月以内の遅れ | 延滞税(年利7.3%または14.6%、日割計算) +無申告加算税(最大20%)の可能性 |

| 1年以内の遅れ | 督促状送付・延滞税の加算が継続しておこなわれる |

| それ以上の遅れ | 口座などの差し押さえの可能性が発生する |

印紙税の納付が遅れた場合の罰則・ペナルティ

不動産売買契約書には、契約金額に応じた収入印紙の貼付と消印が必要です。

収入印紙の貼り付けを怠ってしまった場合は、下記のようなペナルティが発生します。

| ケース | 発生するペナルティ |

|---|---|

| 印紙の貼り忘れ | 本来の印紙税額の3倍の過怠税が発生する |

| 消印のし忘れ | 本来の印紙税額と同額の過怠税が発生する |

マンション売却時の税金に関する動き・変更点【2025年】

動き1】買換え特例や損益通算および繰越控除などの年内実施

買換え特例や損益通算などの特例は、令和7年度(2025年度)税制改正大綱では2025年12月31日までの譲渡が対象となっています。

この特例は長年適用されてきたものなので引き続き適用される可能性が高いですが、来年も継続されるかどうかは来年度の税制改正大綱に記載されるようになります。

動き2】住宅ローン控除制度が2026年以降も延長されるか

住宅ローン控除(住宅ローン減税)とは、特定の条件を満たす物件の新築や増改築で住宅ローン借入をおこなった場合、年末のローン残高に応じた額が所得税から減額されるという制度です。

この制度があることで持ち家購入の負担が軽減されており、中古戸建の購入が促進された部分も少なからずありました。

令和7年度税制改正において、住宅ローン減税の制度内容が変更されました。

<令和7年度税制改正のポイント>

以下のとおり、令和6年と同様の措置を引き続き実施。

○ 借入限度額について、子育て世帯・若者夫婦世帯※が令和7年に新築住宅等に入居する場合には、令和4・5年入居の場合の水準〔認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円〕を維持する。

※1:年齢19歳未満の扶養親族を有する者、※2:年齢40歳未満であって配偶者を有する者又は年齢40歳以上であって年齢40歳未満の配偶者を有する者が、住宅ローン減税の適用を受ける場合(※1又は※2に該当するか否かについては、入居した年の12月31日時点の現況による)が対象となります。

○ 新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和7年12月31日(改正前:令和6年12月31日)に延長する。

この制度は年度ごとに期限が設定されますが、2025年(令和7年)に関しては昨年に引き続き実施されることになりました。

この制度が2026年以降は実施されない場合、売買市場に影響する可能性があります。

マンション売却にかかる税金のポイントをおさらい

マンション売却にかかる税金は何がある?

売主が法人の際は、法人税(法人住民税・法人事業税)へ課税が上乗せされます。

マンション売却にかかる税金は総額いくらくらいになる?

ただし、特例控除を利用することで、全額控除できるケースも少なくありません。

マンション売却にかかる税金はどのタイミングで納める?

また、法人の場合は法人税・法人住民税・法人事業税に課税が上乗せされますが、この場合は事業年度終了日の翌日から2ヵ月以内に納付をします。

税金の内容を知ってお得にマンション売却をしよう

マンションを売る際は必ず査定をおこない、査定結果からだいたいの売却価格をイメージします。

この時、事前の想定より高額な査定結果が提示されても、安易に喜んではいけません。

査定額で必ずしも売却できるとは限らず、売却代金からはさまざまな費用が引かれ、手元に残る金額はもっと下がってしまう可能性が高いのです。

「マンション売却を成功させたい!」と思ったら、諸費用についてはポイントを押さえ事前の対策も重要です。

こちらの記事を参考にして、売却を成功させましょう。