![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

おすすめ比較ランキング

- アクト・ウィル│幅広い目的での資金調達が可能

- HTファイナンス│経営課題を踏まえた柔軟な資金調達が可能

- オージェイ│幅広い担保内容から融資を受けられる

- オリコ CREST for Biz(クレスト フォービズ)│個人事業主専用で管理しやすい

- 東京スター銀行 スタービジネスカードローン│無担保・保証人なしで低コスト

- 三菱UFJ銀行 Biz LENDING│オンライン完結でスピード審査

- 横浜銀行 ビジネスフリーローン│スピード審査・スピード入金

- GMOあおぞらネット銀行 あんしんワイド│決算書・事業計画書不要

- PayPay銀行 ビジネスローン│来店不要・手数料不要

- 住信SBIネット銀行 事業性融資dayta│月次で条件通知が来る

- セゾンビジネスサポートローン│セゾンユーザーならスピーディに融資可能

- AGビジネスサポート│カードから不動産担保型まで豊富なラインナップ

- ドコモ・ファイナンス BUSINESS LOAN│事業資金だけでなくプライベートも利用可能

- りそな銀行 りそなビジネスローン 活動力│コンビニATMからも借入可能

- レイク レイク de ビジネス│最短即日契約・即日融資

- プロミス 自営者カードローン│審査がスピーディで自由な借入・返済が可能

- アイフル 事業サポートプラン│Webで24時間申込みできる

事業資金を調達したい中小企業や個人事業主にとって、ビジネスローンは大きな手助けとなります。

特に近年はオンライン完結型やスコアリング審査を採用したサービスが増え、審査スピードや利便性の高さから利用者が急増しています。

一方で、ビジネスローンには「低金利で借りられる銀行系」と「審査が通りやすいノンバンク系」など多様なタイプがあり、どのローンを選ぶかによって返済負担や資金調達の柔軟性が大きく変わります。

本記事では最新のおすすめビジネスローンを、金利・審査通過率・融資スピード・使い勝手といった観点から徹底比較します。

| 金利(年率) | 融資スピード |

|---|---|

| 年3.00%~15.00%※ご融資額に応じて金利優遇があります。 | 最短即日融資 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 限度額 | Web申し込み |

| 1億円まで | 可 |

- 担保不要で1億円まで借入可能!

- 経験豊富なスタッフが徹底サポート!

- Webから簡単申込!

- 法人向けビジネスローンとは?【仕組みをわかりやすく解説】

- 個人事業主にもおすすめの法人向けビジネスローン17選

- アクト・ウィル│幅広い目的での資金調達が可能

- HTファイナンス│経営課題を踏まえた柔軟な資金調達が可能

- オージェイ│幅広い担保内容から融資を受けられる

- オリコ CREST for Biz(クレスト フォービズ)│個人事業主専用で管理しやすい

- 東京スター銀行 スタービジネスカードローン│無担保・保証人なしで低コスト

- 三菱UFJ銀行 Biz LENDING│オンライン完結でスピード審査

- 横浜銀行 ビジネスフリーローン│スピード審査・スピード入金

- GMOあおぞらネット銀行 あんしんワイド│決算書・事業計画書不要

- PayPay銀行 ビジネスローン│来店不要・手数料不要

- 住信SBIネット銀行 事業性融資dayta│月次で条件通知が来る

- セゾンビジネスサポートローン│セゾンユーザーならスピーディに融資可能

- AGビジネスサポート│カードから不動産担保型まで豊富なラインナップ

- ドコモ・ファイナンス BUSINESS LOAN│事業資金だけでなくプライベートも利用可能

- りそな銀行 りそなビジネスローン 活動力│コンビニATMからも借入可能

- レイク レイク de ビジネス│最短即日契約・即日融資

- プロミス 自営者カードローン│審査がスピーディで自由な借入・返済が可能

- アイフル 事業サポートプラン│Webで24時間申込みできる

- 法人向けビジネスローンを利用するメリット・デメリット

- 法人向けビジネスローンを選ぶ際に重視すべきポイント

- 法人向けビジネスローンを利用する前に知っておきたい注意点

- 法人向けビジネスローンに関するよくある質問

- 法人向けビジネスローンは無理せず借りるのが将来的なメリットにも繋がる

法人向けビジネスローンとは?【仕組みをわかりやすく解説】

ビジネスローンとは、法人や個人事業主、フリーランスなどが事業運転資金や設備投資などに利用できる事業向け融資のことです。

銀行やノンバンク(消費者金融・信販会社など)が提供しており、使途が「事業資金」に限定されている点が特徴です。

銀行融資のように厳しい審査や保証人を求められないケースも多く、スピーディーに資金調達できる柔軟な金融手段として注目されています。

中でも、オンラインで完結できるネット銀行やノンバンクのローンは審査から契約まで最短即日で完了することもあります。

銀行系ローン・ノンバンク系ローン・ファクタリングとの違い

ビジネスローンは提供元によって大きく性質が異なります。

代表的なものが「銀行系」「ノンバンク系」「ファクタリング」の3種類で、それぞれ金利・審査・スピードのバランスが異なります。以下に主な違いを整理します。

| 種類 | 特徴 | 金利 | 審査スピード | 審査の厳しさ |

|---|---|---|---|---|

| 銀行系ローン | 低金利・高信頼性。決算書や担保が必要なケースあり。 | 約1.5〜5.0% | 1〜2週間 | 厳しい |

| ノンバンク系ローン | スピード審査・即日融資も可能。審査が柔軟だが金利高め。 | 約5.0〜18.0% | 最短即日 | やや緩い |

| ファクタリング | 売掛金を担保に資金調達。借入扱いにならない。 | 手数料3〜10%程度 | 最短即日 | 柔軟(売掛先重視) |

銀行系は金利が低く長期利用に向きますが、審査が厳しく時間もかかります。

一方でノンバンク系はスピードと通過率を重視した短期資金向け。ファクタリングは返済義務が発生しないため、赤字決算や債務超過でも利用しやすいのが特徴です。

資金調達の目的や事業ステージに応じて、これらの手段を組み合わせることも可能です。特に、急な資金需要がある場合はノンバンク系やファクタリングが有効です。

個人事業主にもおすすめの法人向けビジネスローン17選

| アクト・ウィル |

HTファイナンス HTファイナンス |

オージェイ オージェイ |

オリコ CREST for Biz(クレスト フォービズ) オリコ CREST for Biz(クレスト フォービズ) |

東京スター銀行 スタービジネスカードローン 東京スター銀行 スタービジネスカードローン |

三菱UFJ銀行 Biz LENDING 三菱UFJ銀行 Biz LENDING |

横浜銀行 ビジネスフリーローン 横浜銀行 ビジネスフリーローン |

GMOあおぞらネット銀行 あんしんワイド GMOあおぞらネット銀行 あんしんワイド |

PayPay銀行 ビジネスローン PayPay銀行 ビジネスローン |

住信SBIネット銀行 事業性融資dayta 住信SBIネット銀行 事業性融資dayta |

セゾンビジネスサポートローン セゾンビジネスサポートローン |

AGビジネスサポート AGビジネスサポート |

ドコモ・ファイナンス BUSINESS LOAN ドコモ・ファイナンス BUSINESS LOAN |

りそな銀行 「りそなビジネスローン 活動力」 りそな銀行 「りそなビジネスローン 活動力」 |

レイク 「レイク de ビジネス」 レイク 「レイク de ビジネス」 |

プロミス 自営者カードローン プロミス 自営者カードローン |

アイフル 事業サポートプラン アイフル 事業サポートプラン |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 実質年率 | 年3.00%~15.00% ※ご融資額に応じて金利優遇があります。 |

年8.00%〜18.00% | 年8.00%~18.00% | 年6.00%~18.00% | 年4.50%~14.50% | 年0.80%~14.00% | 年4.80%、年9.80%、年14.50% | 年0.90%~14.00% | 年1.80%~13.80% | お客さま毎に通知/固定金利 | 年2.80%~18.00% | 年3.10%~18.00% | カードローン 年5.00%~17.80% 完結型 年4.80%~17.60% |

年3.15%~14.00% | 年4.50%~18.00% | 年6.30%~17.80% | 年3.00%~18.00% |

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短2営業日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短翌銀行窓口営業日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短2営業日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

約1週間~10日程度 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1億円まで | 300万円~5億円まで | 30万円~1億円 | 30万円~300万円 | 50万円~1,000万円(10万円単位) | ~1,000万 | ~500万 | ~1,000万 | ~1,000万円 | 20万円~3,000万円(10万円単位) | 1万円~950万円 | 50万円~1,000万円 | 10万円~1,000万円 | 10万円~1,000万円 ※法人のお客さまで決算書2期未満の場合は上限100万円 |

1万円~500万円 | ~300万円 | 1万円~500万円 |

| ビジネスローンの種類 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Web申し込みの可否 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 無利息期間 | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし | なし |

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アクト・ウィル│幅広い目的での資金調達が可能

アクト・ウィルはスタッフが希望に沿ったビジネスローンを提案してくれる、経験豊富な融資システムを採用。

不動産や商業手形、有価証券などを担保にした法人ローンにも対応しているため、幅広い資金調達に役立ちます。

最短即日の対応可能でニーズに合った柔軟な融資を安心・迅速に利用できることは、アクト・ウィルの特長でしょう。

実施中の期間限定キャンペーンでは、小切手・手形を持っている方は30日間利息無料で融資が受けられます。

| 実質年率 | 年3.00%~15.00% ※ご融資額に応じて金利優遇があります。 |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1億円まで |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

HTファイナンス│経営課題を踏まえた柔軟な資金調達が可能

HTファイナンスのビジネスローンは融資だけでなく、企業の抱える課題を理解し、解決策を見つけるためのサポートが受けられます。

経営の安定と成長を長期的に見据え、ビジネスの本質的な問題解決や経営改善といった提案にも対応。

銀行からの十分な融資が難しい、担保が用意できない、といった問題がある人もHTファイナンスなら相談しやすいでしょう。

メールのほかにも電話でスタッフに相談できるので、ビジネスローンについて悩んでいる人もベストな方法で資金調達が可能です。

| 実質年率 | 年8.00%〜18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 300万円~5億円まで |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

オージェイ│幅広い担保内容から融資を受けられる

オージェイはビジネスローンの種類が多く、事業主の資金面でのバックアップに強い融資を提供しています。

不動産や小切手、手形を担保とした取引のほか、車・商品・貴金属・なども動産担保とした融資も対応。

そのほかにも診療報酬や、介護報酬を担保に融資が受けられるため、医療機関のローン利用にもおすすめです。

最短即日中に審査が完了し、最適な融資プランを担当者が対面で説明してくれるため、初めてビジネスローンを利用する方も安心できるでしょう。

| 実質年率 | 年8.00%~15.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 30万円~1億円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

オリコ CREST for Biz(クレスト フォービズ)│個人事業主専用で管理しやすい

.png)

オリコ CREST for Biz(クレスト フォービズ)は個人事業主が契約できる総量規制の例外となるカードローンです。

年会費無料ですが、所得を証明する書類のほかに事業状況や借入計画書の提出後に審査受ける必要があります。

明細書(紙)の郵送停止サービスも選択できるうえ、利用明細はファイル形式で保存可能でデータで管理しやすいでしょう。

| 実質年率 | 年6.00%~18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 30万円~300万円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

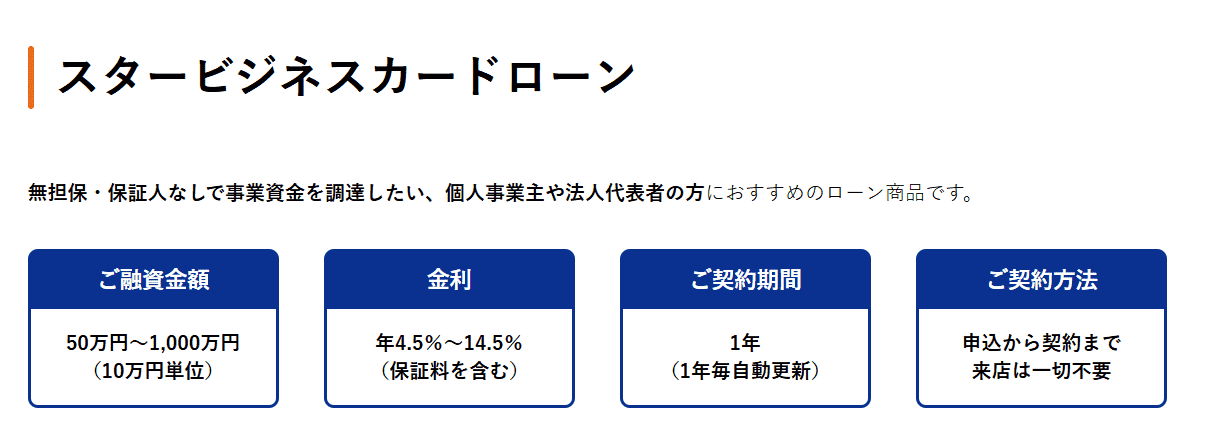

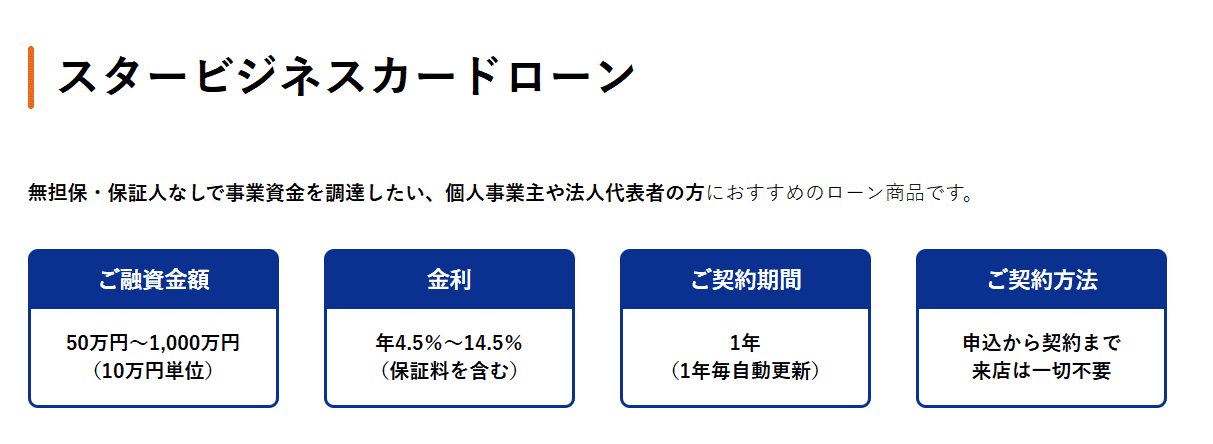

東京スター銀行 スタービジネスカードローン│無担保・保証人なしで低コスト

東京スター銀行 スタービジネスカードローンは無担保・保証人なしで事業資金を調達できる、個人事業主や法人代表者の方におすすめのローンです。

契約時の事務手数料・年間手数料が不要で、限度額内であれば追加借入も柔軟に利用できます。

業界内でもローン金利が低く、ビジネスローンは最大1,000万円まで借り入れが可能。

開業間もない企業や個人事業主も利用しやすく、事業資金融資を借りる手間や返済の負担を抑えられます。

| 実質年率 | 年4.5%~14.5% |

|---|---|

| 審査時間 | 約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 50万円~1,000万円(10万円単位) |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

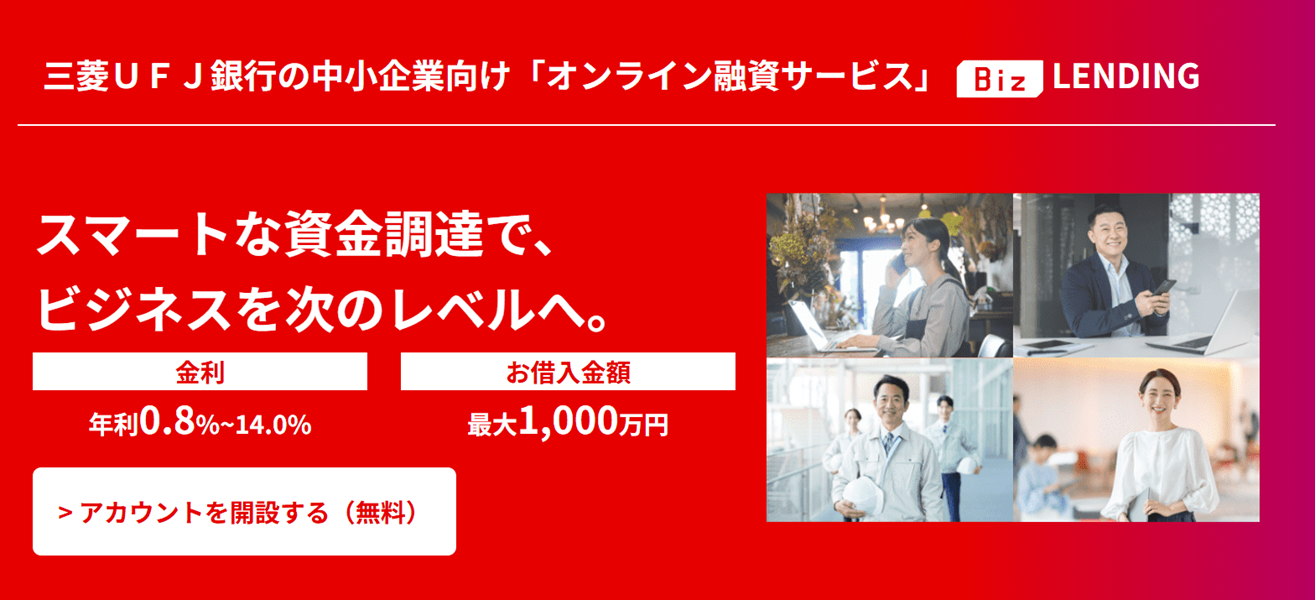

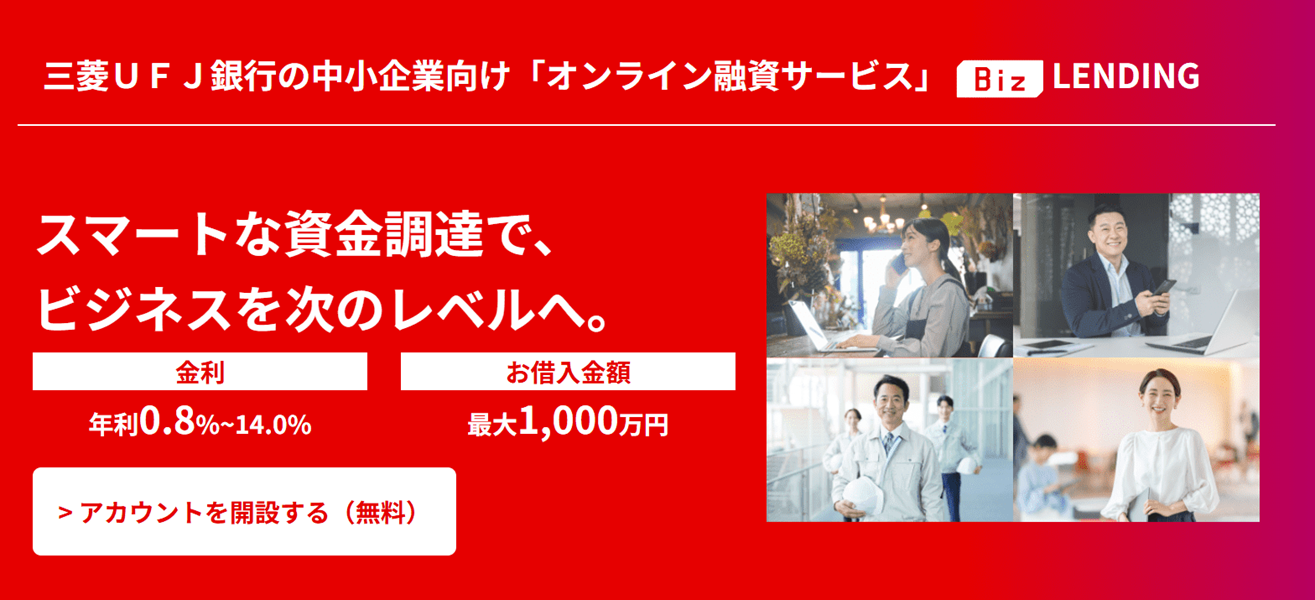

三菱UFJ銀行 Biz LENDING│オンライン完結でスピード審査

Biz LENDINGは三菱UFJ銀行が提供する中小企業向け「オンライン融資サービス」です。

ローン契約は金利以外の手数料はかからず、最大1,000万円のお借入が可能で、担保や保証人は不要です。

AIによるスピード審査で、審査は最短翌営業日に完了し入金まで最短2営業日で完結します。

土日祝日も24時間いつでもオンラインでお申込可能なので、忙しい人も利用しやすいでしょう。

| 実質年率 | 年0.80%~14.00% |

|---|---|

| 審査時間 | 最短2営業日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | ~1,000万 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

横浜銀行 ビジネスフリーローン│スピード審査・スピード入金

横浜銀行では個人事業主向けのビジネスフリーローンを提供しています。

最短翌銀行窓口営業日に審査結果の連絡があり、借り入れは契約完了後、4営業日以内に口座へ入金。

所得確認資料の提出と担保や保証人の設定が不要で利用できるビジネスローンです。

審査のために来店する必要が無いため、仕事が忙しい人にもおすすめできます。

※神奈川県内および東京都町田市にお住まいの方または事業所のある方が対象

| 実質年率 | 年4.80%、年9.80%、年14.50% |

|---|---|

| 審査時間 | 最短翌銀行窓口営業日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | ~500万 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

GMOあおぞらネット銀行 あんしんワイド│決算書・事業計画書不要

GMOあおぞらネット銀行 あんしんワイドは、オンライン完結で借入できる融資(利用)枠型ビジネスローンです。

融資枠内で借入と返済が繰り返しできるほか、決算書や事業計画書の提出不要で利用できます。

担保・保証人も必要なく、創業間もない法人も対象に貸し付けをしていることが特長。

審査申込~借入までガスピーディーで、最短で2営業日程度で口座へ即時入金してもらえます。

| 実質年率 | 年0.90%~14.00% |

|---|---|

| 審査時間 | 最短2営業日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | ~1,000万 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

PayPay銀行 ビジネスローン│来店不要・手数料不要

PayPay銀行 ビジネスローンは来店不要で手続きでき、担保・保証人が不要(法人向けは原則代表者の連帯保証が必要)です。

契約時の事務手数料・年間手数料が不要で、限度額内であれば追加借入も柔軟に利用できます。

業界内でもローン金利が低く、ビジネスローンは最大1,000万円まで借り入れが可能。

開業間もない企業や個人事業主も利用しやすく、事業資金融資を借りる手間や返済の負担を抑えられます。

| 実質年率 | 年1.80%~13.80% |

|---|---|

| 審査時間 | 約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | ~1,000万円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

住信SBIネット銀行 事業性融資dayta│月次で条件通知が来る

住信SBIネット銀行は事業性融資daytaは、月次で借入条件の通知が届く法人ローンです。

ローン契約はオンラインで完結し、決算書などの資料提出は不要で、最短当日借入が可能です。

審査後に融資実行可能な場合は、すぐに入金されるため、スピーディーな借り入れができるでしょう。

所定の条件を満たした「借入条件のお知らせ」を受け取っている法人が利用可能です。

| 実質年率 | お客さま毎に通知/固定金利 |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 20万円~3,000万円(10万円単位) |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

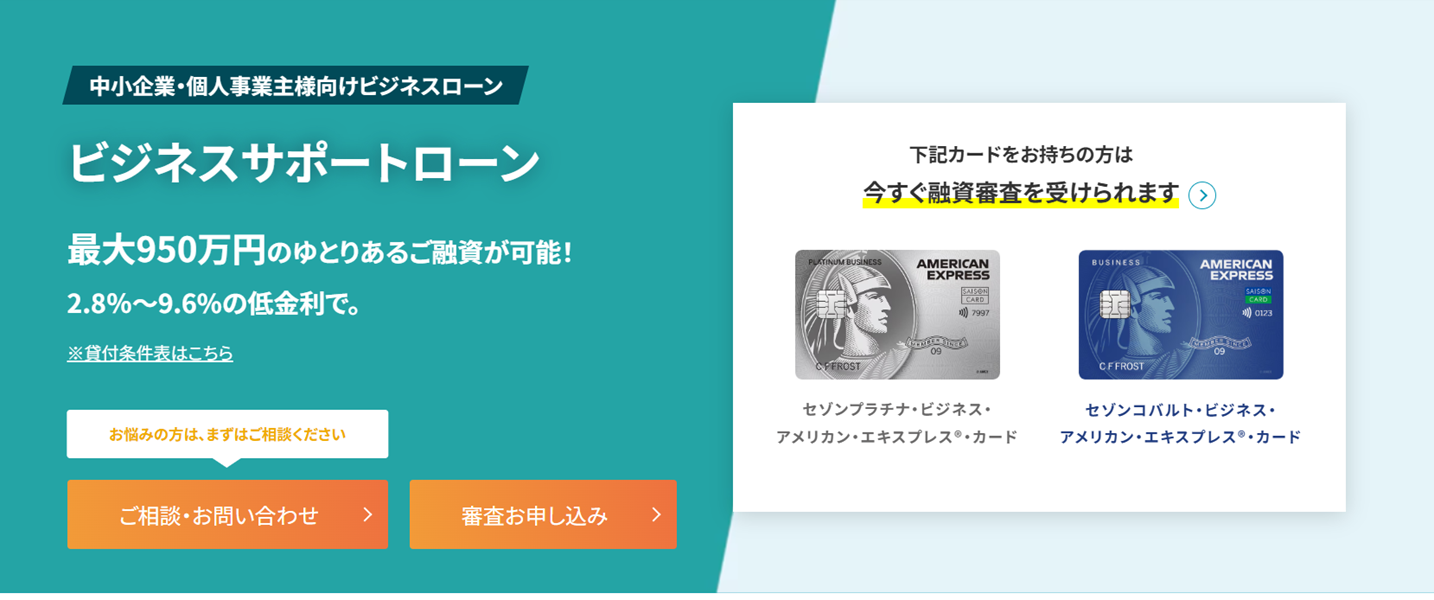

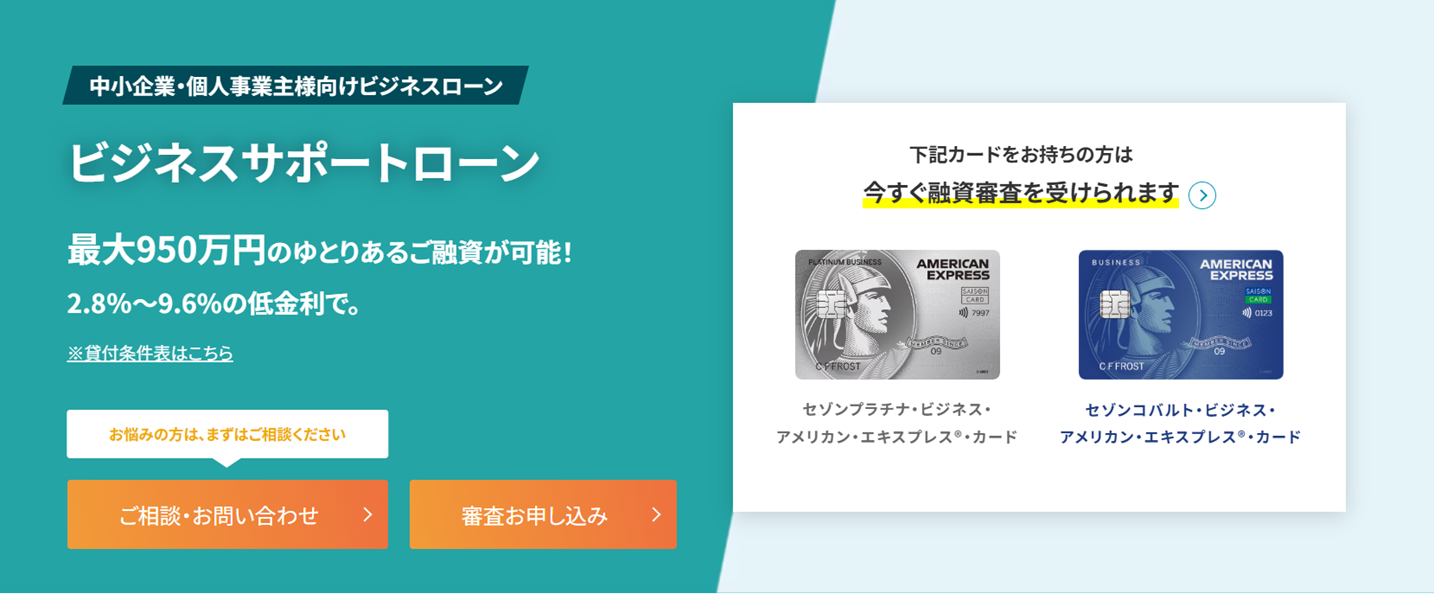

セゾンビジネスサポートローン│セゾンユーザーならスピーディに融資可能

中小企業・個人事業主向けのセゾンビジネスサポートローンは、キャッシングに比べて低い金利で融資が受けられます。

つなぎ資金のほか設備投資や仕入れ資金あど、まとまった額の事業に関する急な資金調達にも対応できるでしょう。

下記セゾンカードをお持ちの方はすぐに融資審査を受けられます。

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

- セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード

| 実質年率 | 年2.80%~18.00% |

|---|---|

| 審査時間 | 約1週間~10日程度 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1万円~950万円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

AGビジネスサポート│カードから不動産担保型まで豊富なラインナップ

AGビジネスサポートのビジネスローンは一時的なつなぎ資金や事業資金にも活用できる商品で、借入後は返済のみとなります。

事業性融資専用で月々の計画的な返済ができるほか、法人のほか個人事業主も申し込みが可能。

担保・保証人は原則ですが、融資額は最高1,000万円まで対応しており、使いやすいビジネスローンといえます。

紹介プレゼントといったキャンペーンも開催していることは、業界内でも珍しいサービスでしょう。

| 実質年率 | 年3.10%~18.00% |

|---|---|

| 審査時間 | 約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 50万円~1,000万円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

ドコモ・ファイナンス BUSINESS LOAN│事業資金だけでなくプライベートも利用可能

ドコモ・ファイナンスでは法人経営者・個人事業主のビジネスローンを展開しています。

契約後は運転資金やつなぎ資金などの事業性資金のほか、プライベートでも利用可能。

ドコモの回線を持っていない方も申し込みの対象なので、幅広い人が使いやすいビジネスローンでしょう。

計画的に返済したい方向けの「完結型」と繰り返し利用したい方向けの「カードローン型」の2種類があります。

※法人経営者・個人事業主の方の個人契約のローンです(法人契約のカードローンではございません)。

| 実質年率 | カードローン 年5.00%~17.80% 完結型 年4.80%~17.60% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 10万円~1,000万円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

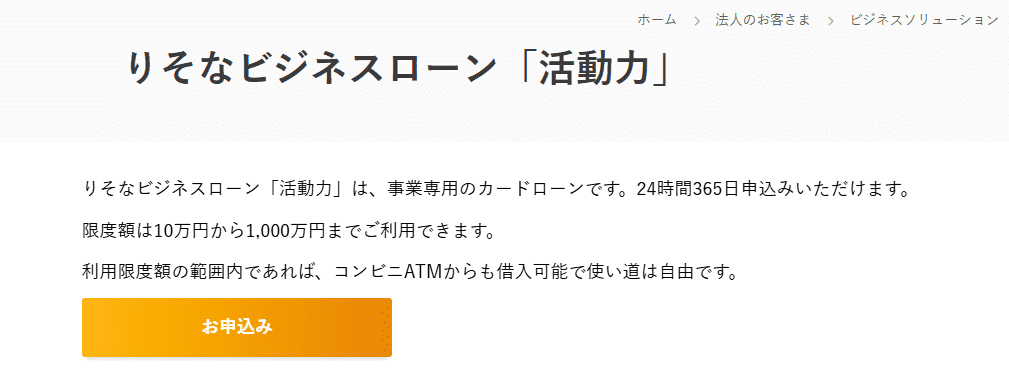

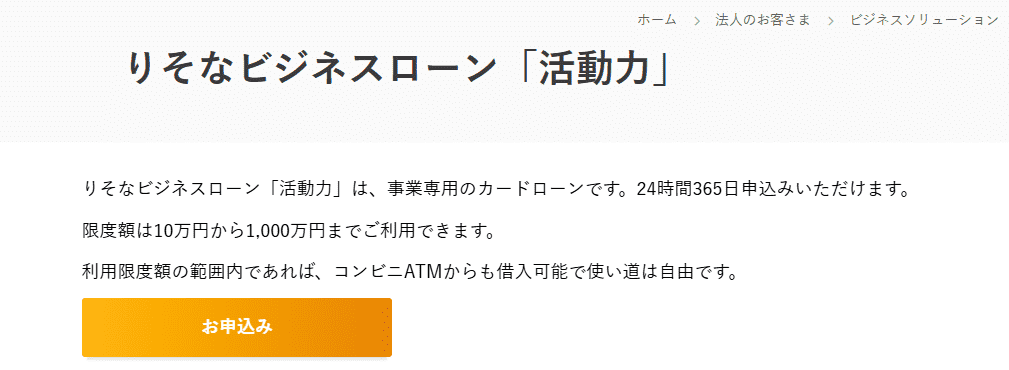

りそな銀行 りそなビジネスローン 活動力│コンビニATMからも借入可能

事業専用のカードローンりそなビジネスローン「活動力」は、コンビニATMからも借入可能で使い道は自由。

インターネットからの申込みは24時間365日対応しており、来店不要で契約できるため忙しい事業主にもおすすめです。

担保は不要(個人事業主の場合は保証人も不要)なため審査を受けやすいことも特徴でしょう。

| 実質年率 | 年3.15%~14.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 10万円~1,000万円 ※法人のお客さまで決算書2期未満の場合は上限100万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

レイク レイク de ビジネス│最短即日契約・即日融資

レイクdeビジネスは即日の借入れも可能な個人事業主向けのビジネスローンです。

SBI新生銀行カードローン自動契約機にて19時30分(日曜日は19時)までに手続きすれば、申し込んだその日のうちにローン契約と借り入れができます。

年収の3分の1を超える融資も行っており、可能額の範囲内で繰り返しの借入にも対応。

提携ATMの数も多く最高500万円までの借入ができる個人事業主向けのカードローンです。

| 実質年率 | 年4.50%~18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1万円~500万円 |

| ビジネスローンの種類 | 個人事業主さま向けカードローン |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

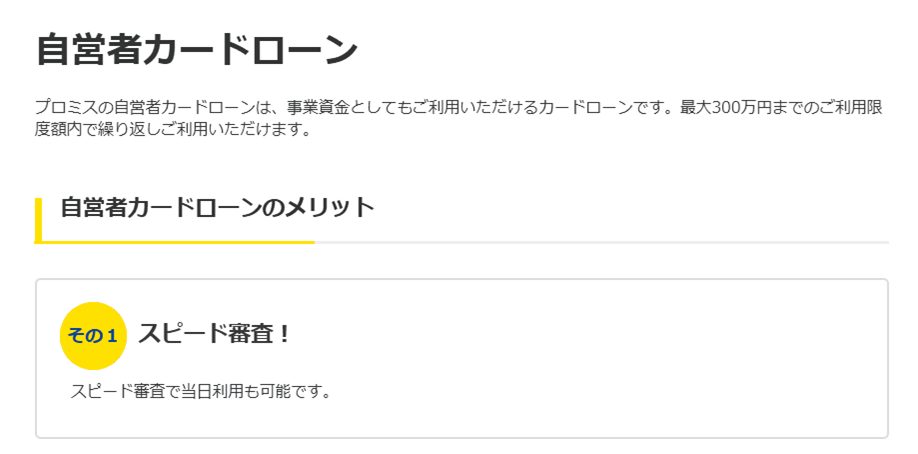

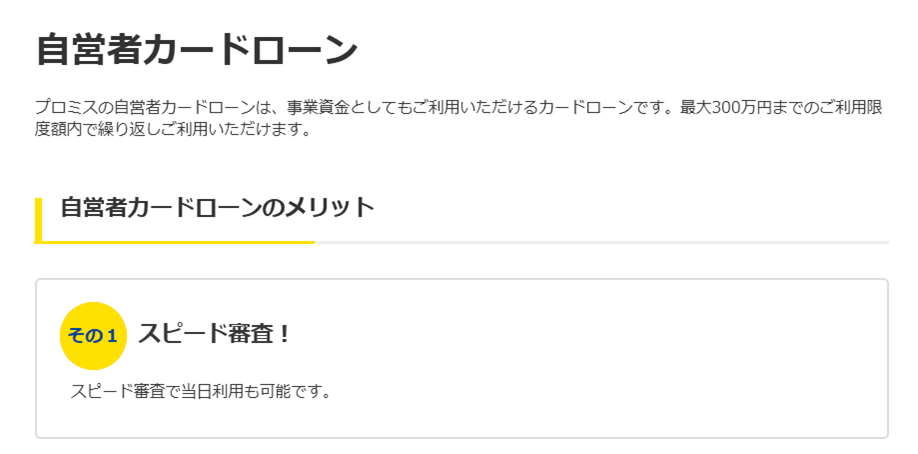

プロミス 自営者カードローン│審査がスピーディで自由な借入・返済が可能

プロミスの自営者カードローンは事業資金だけでなく、プライベートな資金に利用できます。

審査はスピーディーで当日利用も可能なうえ、利用限度額の範囲内で繰り返し出し入れ自由。

年6.30%~17.80%の実質年率は業界内でも借りやすい金利で、自営者も利用しやすいことが特長です。

自営者カードローンは自動契約機・プロミスコール(お電話)から申込できます。

| 実質年率 | 年6.30%~17.80% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | ~300万円 |

| ビジネスローンの種類 | 自営者カードローン |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アイフル 事業サポートプラン│Webで24時間申込みできる

アイフル 事業サポートプランはWEBから24時間365日いつでも申込みできるほか、電話での申込みも受け付けています。

WEB契約であれば来店不要で契約できるうえにコンビニ ・銀行の提携先ATMで借入が可能です。

年3.00%~18.00%と通常のアイフル カードローンと同じ金利水準は、うれしいポイントですね。

事業の利益が少ない場合でも審査に申し込める保証人や担保が不要な無担保ローンです。

| 実質年率 | 年3.00%~18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1万円~500万円 |

| ビジネスローンの種類 | 個人プラン 事業者向けカードローン |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年7月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

法人向けビジネスローンを利用するメリット・デメリット

ビジネスローンは、スピードや柔軟性を重視した資金調達手段として多くの事業者に利用されています。

しかし、メリットが多い一方で、条件次第ではデメリットも存在します。

- 審査が比較的柔軟で、銀行融資より通りやすい

- スピード融資に対応しており、最短即日で資金調達が可能

- オンライン完結型が多く、来店不要・ペーパーレスで手続きできる

- 個人事業主や創業間もない企業でも利用できる

- 少額からでも利用でき、つなぎ資金の確保に便利

- 金利が高め(年率5〜18%)で、長期利用には不向き

- 借入残高が増えると返済負担が重くなる

- 借入情報が信用情報機関に記録され、今後の融資に影響する可能性がある

- 用途が「事業資金」に限定され、私的な支出には使えない

このように、ビジネスローンは迅速な資金調達が必要な事業者には強力な選択肢ですが、金利や返済リスクを十分に考慮して利用することが重要です。

目的と期間に応じて、銀行融資やファクタリングなど他の資金手段と併用するのも有効です。

法人向けビジネスローンを選ぶ際に重視すべきポイント

ビジネスローンを比較・検討する際には、単に「金利が低い」「審査が早い」といった表面的な条件だけでなく、事業内容や資金ニーズに合った融資条件かどうかを見極めることが重要です。

ローンごとに金利タイプ・返済方式・審査基準・担保条件などが異なるため、自社のキャッシュフローや返済余力を踏まえて最適なプランを選ぶ必要があります。

ポイント1】金利タイプ・利率設定の仕組み

ビジネスローンの金利は、金融機関や商品タイプによって大きく異なります。

一般的に、銀行系は低金利(年1.5〜5%程度)、ノンバンク系は高金利(年5〜18%程度)に設定されており、最終的な適用金利は審査基準とリスクのバランスで決まります。

また、金利には「固定金利」と「変動金利」の2種類があります。固定金利は返済期間中に利率が変わらず資金計画を立てやすい反面、初期設定はやや高めです。

変動金利は市場金利の動きに連動して上下するため、短期借入向きですが金利上昇リスクを伴います。

一部の銀行では取引実績や条件を満たすことで金利が下がる優遇制度(例:メインバンク利用、オンライン申込限定、法人カード契約など)を設けています。

これらの優遇を活用することで、同じ金額でも返済総額を大きく抑えられる可能性があります。

ポイント2】返済期間と月々返済額のバランス

返済期間を長く設定すれば毎月の返済負担は軽くなりますが、総支払利息が増えるというデメリットがあります。

一方、短期間で完済すれば利息は抑えられますが、毎月のキャッシュフローに圧迫を与える可能性があります。

一般的にノンバンク系ビジネスローンの返済期間は最長5年(60回)程度、銀行系では最長10年の設定が多く見られます。

また、返済方法にも種類があります。多くは「元利均等返済」が採用されていますが、一部には「元金自由返済型(リボルビング方式)」や「期日一括返済型」もあります。

ポイント3】担保・保証人・保証料の有無・保証料の条件

ビジネスローンの中には無担保のものや有担保のもの、保証人が必要なもの、保証料がかからないものなど、様々な条件のものがあります。

一般的には不動産などの担保評価が無い方が審査がシンプルで借りやすいと言われますが、一方で担保評価の割合が高いほど属性を相対的に審査されないため、人によっては審査に通りやすくなります。

ポイント4】申込条件

ビジネスローンの審査基準(審査の難易度をどこに設定しているか、審査項目の中でどれを重視するか)の詳細は一般的には公開されていません。

ただ、金融機関によってビジネスローンの申込に必要な情報や提出資料もそれぞれ異なるため、公開されている申込内容を確認して、その違いから審査基準の差を大まかに確認することは可能です。

つまり、申込内容や申込要綱で高い基準を設けていたり、提出が必要な情報や資料が多い場合などは審査基準が比較的厳しい傾向にあります。

銀行系では、直近2〜3期分の決算書、納税証明書、事業計画書の提出を求められることが多く、財務状況の健全性が重視されます。

ノンバンク系の場合は、決算書が不要なケースも多く、代わりに通帳の入出金履歴や取引実績から事業の安定性を判断するのが一般的です。

申込条件は、法人・個人事業主を問わず「開業1年以上」が目安とされていますが、創業期でも申し込める柔軟な商品も増えています。

ポイント5】申込手続きの利便性・スピード審査の可否

資金繰りに余裕がない中小企業や個人事業主にとって、「どれだけ早く資金が入るか」は最も重要なポイントのひとつです。

銀行系ローンは低金利で安定していますが、審査手続きが厳格で融資実行まで1〜2週間ほどかかるのが一般的です。

一方でノンバンク系やネット銀行型のローンは、オンライン申込・電子契約・自動スコアリング審査を導入しており、最短で即日入金されることもあります。

特に「アイフルビジネスファイナンス」や「オリックス・クレジット」などは、Web完結申込に対応しており、書類提出もデジタルデータで済むため店舗に出向く必要がありません。

法人向けビジネスローンを利用する前に知っておきたい注意点

注意点1】借入額はできるだけ控えめに調整する

設備投資などに必要なお金をビジネスローンで満額借りるのは、貸し倒れや負担増のリスクから見てもおすすめは出来ません。

また、金融機関は融資金額が大きくなるほど返済リスクが高いと判断するため、申請額を抑えるだけで審査通過率が向上する傾向があります。

特に、創業期や売上が安定していない事業者の場合、初回申込では300万〜500万円以内の小口融資を目安とするのが無難です。

実績を積んだうえで、増額申請や追加融資を検討する方がスムーズです。

注意点2】通帳・売上実績・決算書などを整理しておく

ビジネスローンの審査では「資金の流れが明確であること」が何より重視されます。そ

のため、申込前に通帳や売上データ、決算書を整理し、金融機関が確認しやすい状態にしておくことが重要です。

特にノンバンク系やオンライン審査型ローンでは、紙の決算書ではなく銀行口座の入出金履歴(過去6〜12か月分)を基準に審査するケースが増えています。

取引の整合性や入金サイクルが安定していれば、短期的な赤字でも審査通過の可能性があります。

また、確定申告書や試算表などの経営資料も整理しておくと効果的です。

売上・経費・利益の推移が明確であれば、事業の成長性をアピールでき、「返済能力がある」と判断されやすくなります。

注意点3】安易に複数社へ申し込むのは危険

金融機関は信用情報機関を通じて他社への申込状況を確認できるため、短期間に多数の申込があると「資金繰りに困っている」と判断されかねません。

短期間に複数のローンへ申請する行為は「申込ブラック」と呼ばれ、審査落ちの原因となる場合があります。

一般的には、同時申込は2社以内に留めて、審査に落ちてしまったら再申込までに3ヵ月~6ヵ月くらいの期間を空けることが推奨されています。

注意点4】事業計画書・資金繰り表を準備する場合はしっかりと作り込む

金融機関は過去の実績だけでなく、今後の資金繰りが安定しているかどうかを判断するため、事業計画書や資金繰り表の提出が大きな評価ポイントになります。

事業計画書では、事業内容や市場環境、売上見込み、利益計画などを明確に記載します。

特に審査担当者が注目するのは、収益構造と資金の使途が論理的に結びついているかという点です。たとえば、「広告投資により新規顧客を増やし、売上を○%伸ばす」といった数値目標を示すことで、融資の妥当性が伝わりやすくなります。

また、資金繰り表では毎月の入出金を可視化し、返済後も黒字を維持できる資金計画を提示することも求められます。

単に「返せる」と主張するのではなく、「このキャッシュフローであれば月々○万円の返済が可能」という根拠を示すことが大切です。

形式はExcelや会計ソフトで作成したもので構いませんが、内容の整合性が最も重要です。

支出項目に漏れがないか、売上見込みが過大でないかをチェックし、現実的で信頼性の高い数字を提示しましょう。

法人向けビジネスローンに関するよくある質問

ビジネスローンで審査に落ちる主な原因は?

- 決算書・確定申告書の内容に赤字が続いている

- 銀行口座の入出金に乱れがあり、資金繰りが不安定と判断された

- 税金や社会保険料の滞納がある

- 他社での借入が多く、返済負担率が高い

- 信用情報に延滞・債務整理などの履歴がある

- 資金使途があいまい、または事業と関係のない用途が含まれている

これらの問題を避けるには、事前に決算内容や資金状況を整理し、必要書類を整えることが不可欠です。

また、短期間で複数の金融機関に同時申込を行うと「資金難」とみなされる場合もあるため、申込は慎重に進めましょう。

即日融資可能なビジネスローンはある?

特にノンバンク系(消費者金融・信販系)やオンライン完結型のローンでは、最短で申し込み当日に資金が振り込まれるケースも珍しくありません。

- アイフルビジネスファイナンス:最短即日融資に対応。書類提出もオンライン完結。

- ビジネクスト:AIスコア審査により最短数時間で可決可能。決算書不要。

- オリックス・クレジット「VIPローンカードBUSINESS」:カード利用で即日引き出しも可能。

- プロミス「自営者カードローン」:自営業専用ローン。Web契約で即日入金対応。

ただし、こうしたビジネスローンが必ず即日融資をおこなっている訳ではなく、審査の当落線上だったり、何かしらの理由で審査が難航したりすると融資は翌営業日以降になることもあります。

ビジネスローンの借り換え・追加融資は可能?

特に、返済実績が良好な利用者や業績が改善している企業は、金利引き下げや限度額の増額など、より有利な条件に変更できるケースがあります。

ただし、借り換え(おまとめ)でも追加融資でも、申込時点の属性や実績を再審査されるのに加えて、これまでの利用実績も同時に審査されます。

そのため、審査通過は新規借入よりも難しいケースが多く、審査結果によっては融資額がマイナスに見直されるリスクもあるため注意が必要です。

ローン返済中でも資金調達はできる?

最も基本的な方法は、既存ローンの増額審査を申し込むことで、返済実績が良好であれば同一金融機関内で限度額を引き上げられるケースがあります。

この場合、追加契約よりも手続きが簡易で、金利条件も優遇されることが多いです。

別の手段としては、ファクタリング(売掛金の早期現金化)や、リースバック・クラウドファンディング型資金調達も検討の余地があります。

これらは「借入扱い」にならないため、信用情報に影響を与えずに資金を確保できるのがメリットではありますが、借入の総額や件数が増えることで審査に落ちやすくなったり、既存で借りていたローンの条件が悪化する可能性もあるため注意が必要です。

法人向けビジネスローンは無理せず借りるのが将来的なメリットにも繋がる

ビジネスローンは事業フェーズや資金ニーズに応じて最適解が変わる金融手段です。

低金利を重視するなら銀行系、スピードを求めるならノンバンク系、信用に不安があるならファクタリングやスコアリング審査型が有効といえます。

また、初回融資で無理に高額を狙うのではなく、まずは小口融資から始めて実績を積み上げることがリスクを軽減するためにも重要です。

安定した返済履歴は、次の融資審査で最も信頼される実績になります。