![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

住宅ローンの返済が困難になった際、選択肢の一つとして「任意売却」がありますが、任意売却のみでは自宅を手放さなければなりません。

そんな時に有効なのが「リースバック」であり、併用すれば売却後も自宅に住み続けることが可能です。

任意売却とリースバックは相性が良く、実際にセットで利用されることが多い方法といえます。

しかし、住宅ローンの滞納が続き競売にかけられてしまうとそもそも任意売却を行うのが難しくなってしまうなど、併用するときに知っておきたい注意点もあります。

この記事では、任意売却とリースバックの違いや併用する流れ、任意売却とリースバックの併用がおすすめなケースについて解説します。

任意売却とリースバックを併用するデメリットについてもまとめているので、生活面・経済面を考慮しながら、自分にとって最適な選択かどうかを見極める判断材料にしてください。

| ローン残債物件 | 売却期間 |

|---|---|

| 対応可能 | 最短1週間※条件により、ご希望に沿えない場合もあります |

| 対象エリア | 設定賃料(リース料) |

| 全国47都道府県 | 見積もり後、要相談 |

- 誰にも知られずに売却できる

- ローン未完済でも申込可能

- 買戻しも将来可能

リースバックの仕組みとメリット・デメリット

- 売却後も住み続けられる

- 周囲に知られることなく売却できる

- 自宅を所有するリスクがなくなる

- 将来的に買い戻しができる

- 売却価格は相場より低くなる傾向がある

- 家賃の支払いが発生する

- 住宅ローンを完済する必要がある

- 退去を求められる可能性がある

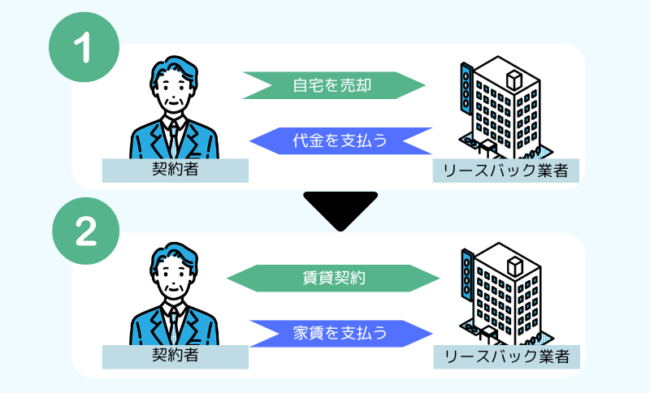

リースバックとは、売却後にそのまま賃貸として住み続けられる仕組みを指します。

自宅を売却したお金で資金調達をしながら、引き続き慣れ親しんだ自宅を使用し続けることが可能です。

特に、以下のような悩みを抱えている方に適しています。

- 住宅ローンの返済に困っているが、慣れ親しんだ自宅を手放したくない

- まとまった資金が必要なものの、引っ越ししたくないので売却ができない

- 老後資金が不足しているが、慣れ親しんだ自宅を離れられない

なお、売却後は賃貸契約が必要となり、家賃を支払いながら生活を続けることになります。

リースバックのメリット

メリット1】売却後も住み続けられる

リースバックでは、自宅の売却後もそのまま住み続けることが可能です。

通常の不動産売却では新しい買主が住むため引っ越しが必要になりますが、リースバックでは売却後に賃貸契約を結ぶことで自宅にそのまま住み続けられます。

急な資金調達が必要な場合でも家族の生活(学校・職場)に大きな影響を与えることなく、安定した暮らしを維持できる点が魅力です。

メリット2】周囲に知られることなく売却できる

一般的な不動産売却では内覧や宣伝広告などで売却活動が公開され、家族や知人に知られることもありますが、リースバックは業者と直接取引を行うのでプライバシーを守りたい方に適しています。

ただし、マンションのリースバックにおいては所有者が変わると総会に参加できなくなり、マンション内で発覚してしまうので注意が必要です。

メリット3】自宅を所有するリスクがなくなる

不動産を所有していると、さまざまなリスクが伴います。

例えば、「災害や事故で建物が壊れる」「築年数が経過すると修繕費がかさむ」「変動金利の住宅ローンを利用している場合、金利上昇によって返済負担が増える」などです。

これらのリスクを予測・回避することは難しいですが、リースバックを活用すれば自宅に住み続けながらも所有権を持たないため、リスク負担を避けることができます。

メリット4】将来的に買い戻しができる

リースバックでは、「再売買予約」または「買い戻し特約」を利用することで、将来的に自宅を買い戻すことが可能です。

再売買予約は売却後に自宅を再購入する仕組みで、価格や期限などの条件を柔軟に設定できます。

自由度の高さから広く利用されていますが、法的拘束力や第三者に対する対抗力がない点に注意が必要です。

対抗力を確保するためには、所有権移転請求権の仮登記や公正証書の作成を検討すると良いでしょう。

一方、買い戻し特約は売却時の価格で自宅を買い戻す契約です。

民法第579条に基づき、契約書に記載することで法的な権利が登記によって保護されます。※参考:e-Gov法令検索「民法第五百七十九条」

しかし、権利行使の期間は最長で10年(未定の場合は5年)に制限されており、期間終了後には登記抹消が必要です。

また、契約時に特約を設定する必要があり、後から追加することはできません。

将来的に買い戻しを検討している場合は「再売買予約」や「買い戻し特約」を活用し、買戻価格や期間などの具体的な条件を事前に定めておきましょう。

リースバックのデメリット

デメリット1】売却価格は相場より低くなる傾向がある

リースバック業者は最終的に物件を再販して利益を得ることが目的なため、初期の買取価格を抑える傾向にあります。

市場価格の1〜3割程度安くなることが予想されるため、住宅ローンの完済を目的に利用する場合は複数の業者から買取価格を比較し、最も有利な条件を選ぶことが重要です。

デメリット2】家賃の支払いが発生する

売却後も賃貸契約を結んで住み続けられるリースバックですが、毎月の家賃の支払いが必要です。

家賃は売却価格と利回りによって決まるため、高額で売却した場合は家賃も高くなる可能性があります。

契約する業者によっては柔軟な家賃設定を提供しているところもあるため、業者選びが重要です。

デメリット3】住宅ローンを完済する必要がある

リースバックを利用する際には、売却する物件に残っている住宅ローンを完済する必要があります。

売却価格(買取価格)がローン残高を下回ると売却後に完済できないため、事前に残債を確認し、ローンの残高が売却価格を上回らないように注意が必要です。

デメリット4】退去を求められる可能性がある

リースバックでは売買契約と同時に賃貸借契約を結びますが、契約の種類によっては賃貸期間に制限がある場合があります。

例えば契約期間が2~3年程度の「定期借家契約」を結んだ場合、期間満了後は貸主が再契約に合意しない限り退去する必要があります。

長期間住み続けたい方は、借主の意思があれば契約の更新が可能な「普通借家契約」を採用している業者を選びましょう。

なお、リースバック契約中に家賃を3ヶ月以上滞納した場合にも貸主との信頼関係が破壊していると見なされ、契約解除を求められます。

任意売却の仕組みとメリット・デメリット

- リースバックと併用すれば自宅に住み続けられる

- 競売より高く売れる可能性が高い

- プライバシーが守られやすい

- 引っ越し費用を出してもらえるケースが多い

- 任意売却後に分割払いが認められるケースが多い

- 金融機関(債権者)の同意が必要

- 期間制限がある

- 残債の支払いが必要

- 任意売却に対応している不動産会社が少ない

- 個人信用情報に傷がつく

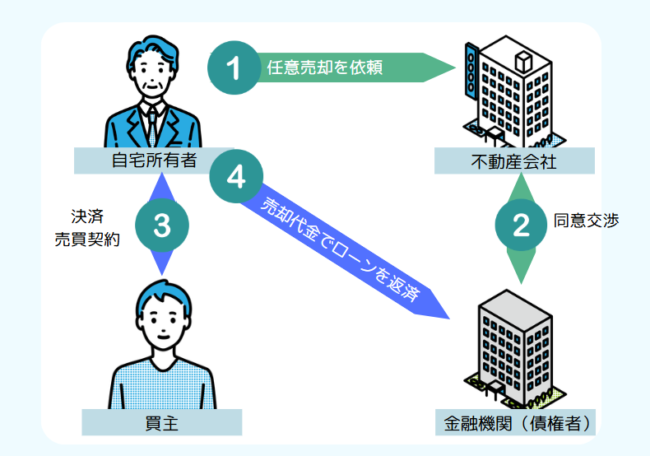

任意売却とは、住宅ローンの返済が困難になった際に金融機関の同意を得て所有する不動産を売却し、ローンを返済する方法です。後述する「競売」を回避するための手段として広く利用されています。

手続きを進めるためには、以下の条件を満たす必要があります。

- 金融機関(債権者)の同意があること

- 売却活動の期間に余裕があること

- 所有者および連帯保証人の同意があること

- 管理費や修繕積立金の滞納が少ないこと

通常、住宅ローンを3回〜6回滞納すると「期限の利益の喪失」といって、債務者が分割を続ける権利を失います。

その後、債権者によって一括返済が求められますが、ほとんどの方は一括で返済できません。

そこで債権者は住宅ローンの担保となっている不動産を「競売」によって強制的に売却することで、残債の回収を図ります。

主に、競売を回避する目的で利用されるのが任意売却です。

任意売却と競売の最大の違いは、任意売却が裁判所を介さずに債務者の意思で不動産を売却できる点にあります。

一方、競売は民事執行法に基づき裁判所が主導する強制的な売却手続きです。

債権者が裁判所に申し立てを行い、不動産の評価や売却基準価格の設定、そして買受希望者による入札を経て進められます。

さらに競売では、市場価格よりも大幅に安い価格で取引されることが一般的で、売却価格が通常の6~8割程度にとどまるケースが多い点が大きなデメリットです。

したがって、可能であれば競売ではなく任意売却を選ぶほうが経済的損失を抑えやすいといえます。

任意売却のメリット

メリット1】リースバックと併用すれば自宅に住み続けられる

任意売却をリースバックと組み合わせれば、自宅を売却した後も賃貸契約を結ぶことで引き続き住み続けることが可能です。

家族の生活環境を維持したい場合や学区の変更を避けたい場合に適しています。

また、将来的に買い戻す選択肢も残せるため、柔軟な資金計画を立てることが可能です。

メリット2】競売より高く売れる可能性が高い

競売では不動産が強制的に売却されるため、売却価格は市場価格の6~8割程度にとどまることが一般的です。

理由として、買い手が物件を内覧できないことや、情報公開から入札までの期間が短く、入札者がリスクを考慮して低い価格を提示する傾向があるためです。

一方、任意売却では通常の売却手続きに近い方法で進められるため、市場価格より1~2割程度の減少価格で売れます。

市場価格より1~2割程度安くなる理由は、競売までの限られた期間内(滞納から4~6ヶ月程度)で売却を進める必要がある点で価格交渉の余地が少ないことや、契約不適合責任を免除することなどです。

メリット3】プライバシーが守られやすい

競売では物件情報が裁判所の公告を通じて公開されるため、住宅ローンの滞納などの事情が周囲に知られるリスクが高まります。

一方、任意売却は通常の不動産売却と同様に進められ、ローンの滞納事実が外部に伝わることはありません。

ただし、任意売却でも物件を内覧する際に、周囲の住人に売却の事実が知られる可能性はあります。

メリット4】引っ越し費用を出してもらえるケースが多い

任意売却では売却代金から諸費用が賄われるケースが多く、債務者の経済的負担が軽減されることが特徴です。

自宅を手放した後、リースバックを利用しない場合には新居への移転が必要となり、その際には仲介手数料や敷金・礼金、引っ越し費用など多くの初期費用が発生します。

競売ではこれらの費用を債務者自身が全額負担する必要がありますが、任意売却では債権者との交渉次第で売却代金の一部を引っ越し費用として充当してもらえる場合があります。

メリット5】任意売却後に分割払いが認められるケースが多い

任意売却をしても住宅ローンを全額返済できない場合、残債の支払いが必要となります。

残ったローンについては分割払いが認められることが多く、現実的な返済方法が選択できる点がメリットです。

一方で、競売の場合は債権者から一括返済を強く求められるケースが多いため、返済負担がさらに大きくなりがちです。

任意売却のデメリット

デメリット1】金融機関(債権者)の同意が必要

任意売却を実施するには、住宅ローンの貸主である金融機関の同意が必要です。

買い手が現れても自宅の売却価格(資産価値)がローン残債を大幅に下回る場合は返済能力がないと見なされ、承諾が得られないケースもあります。

デメリット2】期間制限がある

任意売却には、「競売の手続きが始まる前に売却を完了しなければならない」という期間制限があります。

競売の開札手続きが進行してしまうと、任意売却は実施できません。

急いで売却を進めたことで結果的に市場価格より低い条件で手放すケースは多いため、できるだけ早く任意売却ができる不動産会社を見つけることが重要です。

デメリット3】残債の支払いが必要

売却価格がローン残高に達しない場合、残ったローンの支払いは引き続き求められます。

ただし、任意売却の場合は金融機関と交渉し、分割払いなど現実的な支払い方法を相談できる場合が多く、競売のように一括払いを強制されることは少ない点で柔軟性があります。

デメリット4】任意売却に対応している不動産会社が少ない

任意売却をサポートしている不動産会社は限られており、適切な会社を見つけるのは容易ではありません。

なぜなら、任意売却には通常の物件売却に加え、金融機関との交渉や抵当権の抹消登記、差し押さえの解除など、複雑で手間のかかる手続きが多いためです。

不動産会社を選ぶ際は一括査定サイトなどで複数社に相談して、比較検討することをおすすめします。

デメリット5】個人信用情報に傷がつく

任意売却に限らず、住宅ローンの返済が3回以上遅れると、その情報が遅延として登録されることが一般的です。

個人情報に傷がつくと5年間は金融機関からの融資やクレジットカードの審査が通らなくなり、新たな借り入れやカードの発行が受けられなくなります。

また、賃貸契約を結ぶ際に家賃保証会社との契約が必要な場合、信用情報が照会されることがあり、その結果、賃貸契約ができない場合もあります。

任意売却とリースバックの違い

住宅ローンが返済できない物件などは、任意売却で売った後にリースバックで賃貸物件として住み続けるという組み合わせ方をするのも一つの手です。

ここからは、任意売却とリースバックの違いについて詳しく解説します。

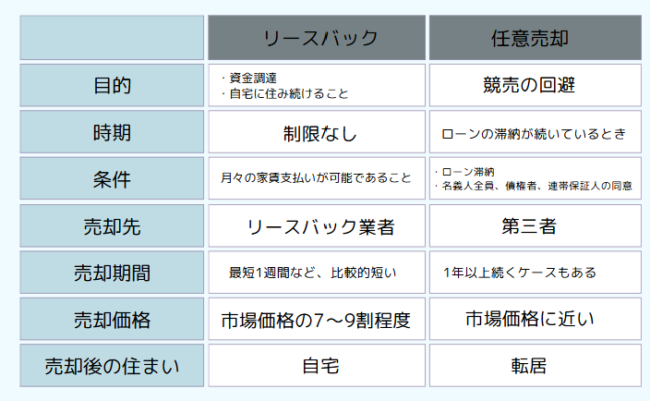

違い1】利用目的

リースバックの主な目的は、まとまった資金を調達することです。

老後資金や生活資金、医療費などの支払いを賄うために自宅を売却し、賃貸物件として住み続けられます。

一方、任意売却は、住宅ローンの返済が困難になり、競売を避けるための手段として利用することが主な目的です。

違い2】利用時期

自宅売却後にローン返済や他の目的の資金調達のために使用するなど、リースバックを利用するタイミングは自由であり、売買契約と同時に賃貸借契約を締結します。

一方、任意売却は住宅ローンの滞納が続き、競売が差し迫った場合に選ばれる方法です。

主にオーバーローン(売却価格で住宅ローンを完済できない状態)の場合に利用します。

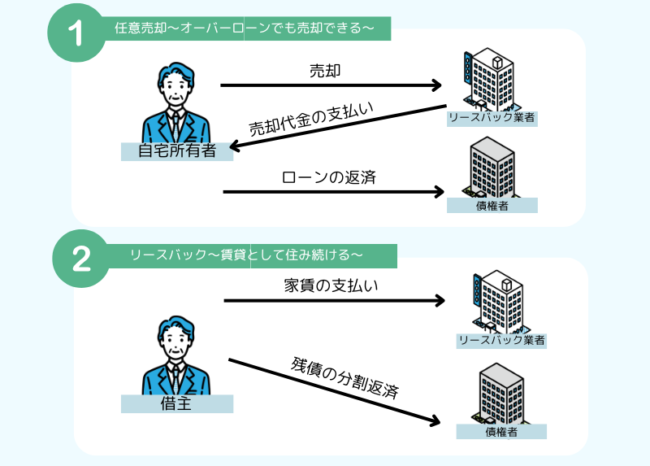

任意売却とリースバックを併用する場合、金融機関に対して「任意売却の承諾」と「抵当権を解除してもらえる返済金額の交渉」を行い、その金額以上でリースバックできるかどうかが併用の条件です。

違い3】利用条件

リースバックでは、賃貸契約を結ぶために月々の家賃支払いが可能であることが条件です。

任意売却では、債権者や住宅ローンの連帯保証人の同意も求められます。

違い4】売却先

リースバックでは、リースバックに対応している不動産会社や投資家が売却先です。

任意売却は不動産会社を通じて第三者に売却することが多く、買い手が見つかるまで時間がかかることも少なくありません。

違い5】売却期間

リースバックは比較的短い期間で売却が完了する場合が多く、最短1週間で契約が成立することもあります。

任意売却は、競売までの限られた期間内で売却を進める必要がある点で価格交渉の余地が少ないことや、契約不適合責任を免除することなどが理由で、買い手が見つからないケースが予想されます。

その場合、売却まで1年以上かかることもあります。

違い6】売却価格

リースバックの売却価格は、市場価格の7~9割程度になるケースが多いです。

一方、任意売却の場合は通常の不動産市場で売却するため、市場価格の8~9割程度になる傾向にあります。

違い7】売却後の住まい

リースバックの場合、自宅を売却しても賃貸契約を結ぶことによって、引っ越さずに生活を続けることが可能です。

任意売却の場合、売却後は自宅から退去し、他の物件に転居します。

違い8】個人信用情報への影響

住宅ローンを滞納すると約3ヶ月以内に「ブラックリスト」状態となり、個人信用情報に傷がつきます。

任意売却によって個人信用情報に傷がついたら、ローンやクレジットカードが利用できなくなります。

一方、住宅ローンを滞納せずにリースバックを利用すれば、個人信用情報に傷がつくことはありません。

任意売却とリースバックは併用可能?

結論をいうと、任意売却とリースバックは併用が可能です。

任意売却後も自宅に住み続けたい場合は、リースバックを選択することになります。

しかし、リースバックによる売却価格(買取価格)が住宅ローン残債を下回ってしまう場合(オーバーローン)、任意売却でのリースバック利用は難しくなります。

なぜなら、債権者である金融機関は売却価格が低くなるリースバックよりも、通常の不動産売却を行える任意売却のみのほうが債権回収につながるからです。

どうしても併用を希望する場合、残ったローンの返済を親や親戚からの借り入れで補填できれば、債権者にとっても問題のない解決方法となり、利用者にとっては住宅に住み続ける理想的な手段となります。

つまり、任意売却後でも条件を満たせばリースバックを利用することが可能ですが、併用の成功率は低いといえます。

リースバックと任意売却を上手に併用する流れ

ここでは、リースバックと任意売却を上手に併用する流れを紹介します。

- 債権者に任意売却の同意を得る

- 任意売却可能なリースバック業者を探す

- 業者と売買契約・賃貸借契約を同時に結ぶ

- 決済する

- 家賃の支払いと残債の返済が始まる

Step1】債権者に任意売却の同意を得る

住宅ローンの残債がある不動産には、基本的に抵当権が設定されています。

抵当権とは、金融機関がローンを提供する際に不動産を担保として設定し、返済が滞った場合にその不動産を売却して資金を回収する権利です。

抵当権が設定された不動産を任意売却するためには抹消手続きを行う必要があり、そのためには債権者である金融機関からの同意が求められます。

つまり、住宅ローンの残債がある不動産を任意売却するには、債権者の同意を得たうえで抵当権を抹消しなければならないということです。

Step2】任意売却可能なリースバック業者を探す

任意売却を併用するためには、任意売却にも対応しているリースバック業者を見つける必要があります。

しかし、リースバックと任意売却に対応しているだけでは不十分で、債権者である金融機関が認めた売却価格を提示できる業者を選ばなければなりません。

例えば、住宅ローンの残債が1,000万円の場合、リースバック時の売却価格(買取価格)が1,000万円以上でなければ基本的に任意売却は認められません。

複数のリースバック業者に査定を依頼し、最適な業者を見つけましょう。

Step3】業者と売買契約・賃貸借契約を同時に結ぶ

リースバック業者が決まったら売買契約と賃貸借契約を同時に結びますが、その際、以下の点を確認する必要があります。

- 任意売却によって住宅ローンの残債を完済できるか

- 売却後に支払う家賃は無理のない範囲か

- 万が一完済できない場合、残債と賃料を合わせて支払えるか

これらの確認はリースバック業者と売主だけでなく、債権者の同意も欠かせません。

Step4】決済する

契約を結んだ後、売却代金は住宅ローンの残債に充当されます。

もし売却価格が残債よりも多ければ完済ですが、少ない場合は引き続き返済が必要です。

Step5】家賃の支払いと残債の返済が始まる

任意売却が完了すると、リースバックによる家賃の支払いが発生します。

家賃は賃貸契約時に決まり、売却価格や依頼するリースバック業者によって異なります。

リースバック期間中の家賃は以下の計算式で算出されることが一般的です。

※利回り:不動産の購入資金に対する収益割合で、リースバック業者が設定します

例えば、売却価格が1,500万円で期待利回りが5.5%の場合、計算式は「1,500万円 × 5.5% ÷ 12ヶ月」となり、月々の家賃は6万8,750円となります。

また、任意売却後に住宅ローンの残債が残っている場合は、家賃の支払いに加えて残債の返済も行う必要があります。

任意売却とリースバックを併用するメリット

競売より高値で売れる可能性がある

競売にかけられた場合、売却価格は市場価格の6〜8割程度まで安くなってしまいますが、任意売却であれば市場価格に近い価格で売れる可能性があります。

契約日や引っ越し日を調整できる

任意売却では債務者の意向を反映しながら売却活動を進めるため、契約時期や引っ越し時期を調整できます。

競売では強制的に退去日が定められ、慌ただしい引っ越しとなることも珍しくありません。

自宅に住み続けることができる

任意売却とリースバックを併用することで、売却後も自宅に住み続ける選択肢が生まれます。

「売却後は引っ越してもいい」という方は、リースバック業者に買い取ってもらうよりも、仲介売却を選択したほうがローン残債を減らすことが可能です。

リースバックを選択しないほうが経済的にメリットが大きくなる場合も多いため、現在の住まいにこだわりがない場合は、他の選択肢を検討することをおすすめします。

オーバーローンでもリースバックを利用できる可能性がある

通常、リースバックはアンダーローン(売却価格で住宅ローンを完済できる状態)でなければ利用が難しいとされています。

しかし、金融機関の同意を得られた場合や、売却代金とは別に資金調達をして完済できる場合に限り、任意売却とリースバックを併用することが可能です。

周囲に知られずに売却できる

任意売却では物件に内覧者が訪れる際に、周囲の住人に売却の事実が知られる可能性があります。

しかし、リースバックを利用すると買主は業者になるため、周囲に知られずに売却できる点がメリットです。

将来的な買い戻しが期待できる

リースバックは、将来的に自宅を買い戻せる可能性がある点が特徴です。

そもそもリースバックの「バック」という言葉は「買い戻し」を意味しており、買い戻しをセットで行うことが元々の基本形になっています。

現在、多くのリースバック契約では買い戻しの権利はオプションとして設定され、必ずしも買い戻せるわけではありません。

将来的な買い戻しを検討している場合、「再売買予約」または「買い戻し特約」を利用して条件を契約書などに明記しておきましょう。

任意売却とリースバックを併用するデメリット

売却価格が安くなる可能性がある

任意売却のみであれば市場価格に近い価格で売れる可能性が高いですが、リースバックを併用すると買主が業者であるため、買取価格は市場価格の7~9割程度になります。

これは、リースバック業者が最終的に物件を再販して利益を得ることを目的としているため、初期の買取価格を抑えようとするからです。

任意売却とリースバックを併用すると住宅ローンの返済に回せる金額も減ってしまい、手続き後に残る負債の額が大きくなってしまうかもしれません。

家賃と住宅ローン残債の支払いが必要になる

任意売却とリースバックを併用すると、住宅ローンを完済できなかった場合に家賃と住宅ローン残債の両方の支払いが発生し、家計が圧迫されます。

家賃は賃貸契約時に決まり、売却価格や依頼するリースバック業者によって異なります。

リースバック期間中の家賃は以下の計算式で算出されることが一般的です。

| 物件タイプ | 利回りの理想的な数値 |

|---|---|

| 区分マンション |

|

| 一棟マンション |

|

| 一棟アパート |

|

※利回り:不動産の購入資金に対する収益割合で、リースバック業者が設定します

例えば、売却価格が1,500万円で期待利回りが5.5%の場合、計算式は「1,500万円 × 5.5% ÷ 12ヶ月」となり、月々の家賃は6万8,750円となります。

任意売却後に住宅ローンの残債が残っている場合は、家賃の支払いに加えて残債の返済も行わなければなりません。

どうしても払えない場合はリースバックを諦めて、家賃の安い物件に引っ越すことになるでしょう。

債権者の同意が必要になる

リースバックの魅力は売却後も自宅に住み続けられる点ですが、あくまでも売主側のメリットであり、債権者である金融機関にとってはローン残高の回収が最優となります。

実際、リースバックは市場価格よりも売却価格が低くなることが多いため、承認してもらえないケースもあります。

「オーバーローンでもリースバックを利用できる可能性がある」と前述しましたが、金融機関はできるだけ高い売却価格を望み、売主は家賃を抑えたいと考え、リースバック業者は利益の出る価格と家賃設定を目指すなど、各方面の思惑が絡むため、債権者の同意を得るのは難しいこともあります。

任意売却とリースバックの併用がおすすめなケース

離婚後の一戸建ての処分でトラブルになった場合

離婚時に一戸建てが夫婦の共有財産であり、かつオーバーローンの状態である場合、任意売却とリースバックを併用することで、住宅ローンを解消しながら同じ家に住み続けることが可能です。

オーバーローンとは、自宅の売却価格が住宅ローンの残債を下回る状態を指します。

通常の売却では残債を完済できないため、任意売却が必要です。

任意売却は債権者の同意のもとで売却を進めることができ、ローンが残っても抵当権を抹消できます。

その後、リースバックを利用すれば売却後も引っ越すことなく同じ家に住み続けることが可能であり、財産分与のトラブルを避けつつ、住環境を維持したい方に有効です。

特に子どもがいる家庭では「転校を避けたい」「慣れ親しんだ環境を維持したい」という理由から、リースバックが適した選択肢となることが多くなります。

ローンの返済が厳しいけれど、自宅を相続したい場合

「住宅ローンの返済が厳しいけれど、自宅を子どもに相続したい」という場合は、リースバックと任意売却の併用が適しています。

なぜなら、リースバックは確実とはいえないものの、将来的な買い戻しが可能だからです。

将来的に買い戻すことができれば自宅の所有権は利用者に移るため、子どもへ相続できるようになります。

なお、リースバックの買い戻し価格の相場は以下のとおりです。

リースバックでは売却時に市場価格より1~3割程度安く売却することになりますが、買い戻し時には売却価格より1~3割程度高い価格が設定されるため、経済的負担を十分に考慮する必要があります。

また、将来買い戻すまでの間は家賃を支払い続けなければなりません。買い戻しのハードルが高いことを理解したうえで計画的に進めることが重要です。

住宅ローンが払えないことを周囲に知られたくない場合

住宅ローンの返済が厳しい状況でも周囲に知られずに対処したい場合は、任意売却とリースバックの併用が効果的です。

競売では裁判所によって公告が出されるため、近隣住民や知人に状況を知られる可能性があります。

一方、リースバックは業者と直接取引を進めます。

インターネット上やチラシなどで宣伝広告が不要であるほか、利用者がそのまま住み続けるため、外見上に何ら変化はありません。

任意売却によって個人信用情報に傷がついてしまったことも周囲の人には気づかれないでしょう。

家賃と住宅ローン残債の両方を支払える場合オーバーローンの場合は任意売却後も住宅ローンが残るため、家賃とローン残債の両方を支払うことになります。

両方の支払いができる程度の収入のある方に、リースバックと任意売却の併用が向いています。

- 売却価格:2,000万円

- 住宅ローンの残高:3,000万円(オーバーローン500万円)

- 家賃:月額13万円

- ローン残債の返済:月額5万円

この場合、毎月の支払い額は家賃13万円 + ローン残債5万円 = 18万円 になります。

収入がこの支払いを上回る十分な額であれば、リースバックを利用しながら住み続けることが可能です。

競売にかかる前で、時間的に余裕がある場合

住宅ローンの返済が滞ってから競売にかけられるまでの期間は、一般的に4~6ヶ月程度です。

2ヶ月に1度でも返済をしている場合、競売にかけられるまでの期間が延長される場合もありますが、競売にかかってしまうと任意売却は利用できなくなります。

したがって、自宅が競売にかかる前のできる限り早い段階で、任意売却とリースバックの併用をおすすめします。

任意売却とリースバックの併用は必要に応じて検討しよう

任意売却とリースバックの併用は、競売を避けたり、将来的に自宅を買い戻したりすることができるなど、多くのメリットがあります。

しかし、家賃やローン残債の支払いが必要になる点や、売却価格が市場価格より低くなる可能性がある点を考慮すると、慎重な判断が求められるでしょう。

特に、「離婚後の一戸建ての処分」や「ローン返済が厳しいが自宅を相続したい場合」などにおすすめですが、自分の状況に合った方法を選ぶためには信頼できる業者の選定が欠かせません。

一括査定サイトを活用しながら自分に最適な業者を見つけ、無理のない方法で任意売却とリースバックの併用を検討してください。