![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

急な転勤や離婚などで住まいを売却する場合や実家を売却処分する場合は、買主から得た売却代金などに税金・費用がかかります。

そのため、家を売却して得た代金はそのまま貰う訳でなく、税金・費用で引かれることになります。また、それぞれの税金は決まった期限までに納付をしないと延滞税が発生したり、最悪の場合は脱税に問われる可能性もあります。

もっとも、税金・費用がどれくらいかかり、手残りがどれくらいになるかの見込みがなければ、住み替えなどで新居選びや引っ越しプラン選びに失敗する可能性も高いです。

家を売却した時の税金に関する良くある疑問は、納付の方法や納税額だけでなく、下記のように多岐に渡ります。

- 税金はどのようにして計算される?

- 3,000万円特別控除を初めとした控除の適用条件は?

- 確定申告をおこなう条件は?

- 最新の税制はどうなっている?

- 税金はいつ、どのように納付すればいい?

今回は、家を売った時にかかる税金の計算方法や納税のタイミング、利用できる特例控除を解説していきます。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

家売却でかかる税金【一覧】

日本で家や土地を売却する際には、いくつかの税金や手数料が必ず発生します。

家を売却した時にかかる税金は、売却をした時に確実にかかるものと、特定の条件下でかかるものの2種類に分かれます。

| 家売却で必ず発生する税金 |

|

|---|---|

| 特定の条件下で発生する税金 |

|

それぞれの税金の内容を簡単にまとめると、以下の通りになります。

| 税金の種類 | 内容 |

|---|---|

| 印紙税 | 売買契約書に貼り付ける収入印紙代 |

| 消費税 | 仲介手数料などに課される税金 |

| 登録免許税 | 不動産や抵当権の登記にかかる税金 |

| 所得税 | 家売却で利益が発生した時に上乗せされる |

| 住民税 | 同上 |

| 復興特別所得税 | 同上 |

中でも、家を売却する際には印紙税と、関連する手数料にかかる消費税は、戸建て住宅やマンションなどの不動産を売買すれば必ず負担しなければならない税金です。

また、不動産を売却する際、ある特定の条件下でのみ発生する税金や手数料があります。

加えて、これらの税金は全ての取引に一律で発生するわけではなく、取引の内容や状況によって変わります。

税金について理解を深めておけば、不動産取引をスムーズに進められるでしょう。

ここからは、各税金の税率や納税の目的について解説していきます。

印紙税

印紙税は、印紙税法の課税物件表に掲げられている、商取引で使う20種類の文書に課税されます。

印紙税が課税されるのは、印紙税法で定められた課税文書に限られています。この課税文書とは、次の3つのすべてに当てはまる文書をいいます。

(1) 印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。

(2) 当事者の間において課税事項を証明する目的で作成された文書であること。

(3) 印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

経済取引等に伴って作成された契約書などの文書が対象であり、不動産の売買契約書にも印紙税が課されます。

不動産売買契約書の印紙税額は、不動産の売却価格によって変動します。

| 契約金額 | 税額 | 軽減税率適用時の税額 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円以上・10万円以下 | 200円 | 200円 |

| 10万円以上・50万円以下 | 400円 | 200円 |

| 50万円以上・100万円以下 | 1000円 | 500円 |

| 100万円以上・500万円以下 | 2000円 | 1000円 |

| 500万円以上・1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円以上・5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円以上・1億円以下 | 60,000円 | 30,000円 |

| 1億円以上・5億円以下 | 100,000円 | 60,000円 |

| 5億円以上・10億円以下 | 200,000円 | 160,000円 |

参照:国税庁|印紙税額の一覧表より

印紙税の納付は、契約書を作成した後に、所定の収入印紙を購入し、契約書に印紙を貼付し消印しておこないます。

※2022年5月の宅地建物取引業法改正で、売買契約でも電子契約の対応可能となりましたが、現時点では、電子契約の場合には印紙税の納付は不要となっています。

印紙税法基本通達第44条

法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

国税庁HP 「第7節 作成者等」((作成等の意義))

消費税

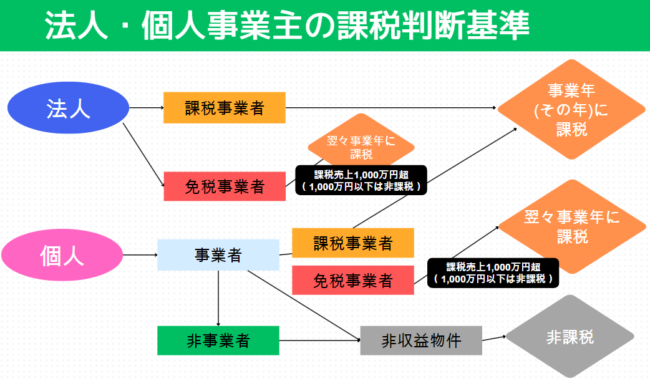

不動産の売却に関連する手数料には消費税が課されます。

以下は、居住用の家を売却した時に発生する手数料で消費税がかかるものです。

- 不動産会社へ支払う仲介手数料

- 司法書士に支払う報酬

- 融資手続きで支払う手数料

また、不動産売買では売買価格自体に消費税が課されるケースがありますが、自宅(居住用不動産)の売買では非課税となります。

登録免許税

登録免許税は、不動産登記を実施する場合にかかる税金(登記費用)です。

登録免許税は不動産、船舶、航空機、会社、人の資格などについての登記や登録、特許、免許、許可、認可、認定、指定および技能証明について課税されます。

不動産売買の場合は、売主が抵当権抹消登記、買主が所有権移転登記をおこなうのが一般的です。

抵当権抹消登記にかかる登録免許税の税額は、不動産一つあたり1,000円と定められており、一戸建ての場合は建物と土地をそれぞれ別の不動産として数えるので、計2,000円の登録免許税が発生します。

登記上の土地が複数筆に分かれている場合は、それ以上かかる場合もあります。

その他、家の売買をおこなった後に所有者が変わったことを申請する所有権移転登記にも登録免許税が発生します。

所有権移転登記の費用は、一般的には買主が負担します。

以下は、土地の所有権を移転した時にかかる登録免許税です。

| 移転内容 | 課税標準 | 税率 | 軽減税率 |

|---|---|---|---|

| 売買 | 不動産の価額※ | 20/1,000 | 令和8年(2026年)3月31日までの間に登記を受ける場合1,000分の15 |

| 相続、法人の合併または共有物の分割 | 不動産の価額※ | 4/1,000 | ― |

| 贈与・交換・収用・競売等 | 不動産の価額※ | 20/1,000 | ― |

参照:国税庁|登録免許税の税額表より

また以下は、建物に関する登録免許税です。

| 移転内容 | 課税標準 | 税率 | 軽減税率 |

|---|---|---|---|

| 所有権の保存 | 不動産の価額※ | 4/1,000 | 個人が、住宅用家屋を新築または取得し自己の居住の用に供した場合は「住宅用家屋の軽減税率」に準ずる |

| 売買または競売による所有権の移転 | 不動産の価額※ | 20/1,000 | 同上 |

| 相続または法人の合併による所有権の移転 | 不動産の価額※ | 4/1,000 | ― |

| 贈与・交換・収用・競売等 | 不動産の価額※ | 20/1,000 | ― |

参照:国税庁|登録免許税の税額表より

※不動産の価額は、市町村役場で管理している固定資産課税台帳に登録された価格に準じ、未登録の場合は登記官認定の価格が適用

また、住宅用家屋の登録免許税には、以下のような軽減税率が設けられています。

| 項目 | 内容 | 軽減税率 | 備考 |

|---|---|---|---|

| 住宅用家屋の所有権の保存登記 (措法72の2) |

個人が、令和9年(2027年)3月31日までの間に住宅用家屋を新築または建築後使用されたことのない住宅用家屋の取得をし、自己の居住の用に供した場合の保存登記 | 1.5/1,000 | 登記申請における家屋の所在する市町村等の証明書が必要。 なお、登記後の提出は認められない |

| 住宅用家屋の所有権の移転登記 (措法73) |

個人が、令和9年(2027年)3月31日までの間に住宅用家屋を売買・競売のいずれかで取得し、自己の居住の用に供した場合の移転登記 | 3/1,000 | 同上 |

| 特定認定長期優良住宅の所有権の保存登記等 (措法74) |

個人が、令和9年(2027年)3月31日までの間に認定長期優良住宅で住宅用家屋に当たる新築または建築後使用されたことのない特定認定長期優良住宅の取得をし、自己の居住の用に供した場合の移転登記 | 1/1,000 | 同上 |

| 認定低炭素住宅の所有権の保存登記等 (措法74の2) |

個人が、令和9年(2027年)3月31日までの間に低炭素建築物で住宅用家屋に該当するものを新築または建築後使用されたことのない認定低炭素住宅の取得をし、自己の居住の用に供した場合の保存または移転登記 | 1/1,000 | 同上 |

| 特定の増改築等がされた住宅用家屋の所有権の移転登記 (措法74の3) |

個人が、令和9年(2027年)3月31日までの間に、宅地建物取引業者により一定の増改築等が行われた一定の住宅用家屋の取得をし、自己の居住の用に供した場合の移転登記 | 1/1,000 | 同上 |

| 住宅取得資金の貸付け等に係る抵当権の設定登記 (措法75) |

個人が、令和9年(2027年)3月31日までの間に住宅用家屋の新築・増築、または住宅用家屋の取得をし、自己の居住の用に供した場合において、これらの住宅用家屋の新築または取得をするための資金の貸付け等に係る抵当権の設定登記 | 1/1,000 | 同上 |

参照:国税庁|登録免許税の税額表より

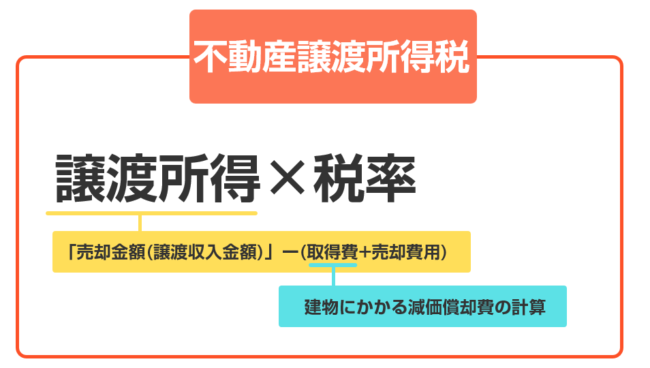

譲渡所得税(所得税・住民税・復興特別所得税)

家を売却して得た利益(譲渡所得)にかかる税金が譲渡所得税です。

ただ、実際に譲渡所得税という税金がある訳ではなく、所得税・住民税・復興所得税に上乗せされて課税されます。※復興所得税は所得税に上乗せ

譲渡所得税は、下記の計算式で求められます。

譲渡所得税の税率は、家の所有期間(取得日から引き渡し年の1月1日まで)に応じて変化します。

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

また、10年超所有した家の売却で一定の要件を満たす場合は軽減税率が適用され、以下の税率で譲渡所得税が計算されます。

| 税区分 | 不動産の所有期間 | 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|---|---|

| 長期譲渡所得 | 10年超 | 6,000万円以下 | 10.21% | 4% |

| 6,000万円以上 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

譲渡所得の金額ごとの課税額は、下記の通りになります。

| 譲渡所得 | 所有期間 | 所得税額 | 住民税額 | 特別復興所得税額 | 合計税額 |

|---|---|---|---|---|---|

| 100万円 | 5年超 | 15万円 | 5万円 | 3,150円 | 20万3,150円 |

| 5年以内 | 30万円 | 9万円 | 6,300円 | 39万6,300円 | |

| 500万円 | 5年超 | 75万円 | 25万円 | 15,750円 | 101万5,750円 |

| 5年以内 | 150万円 | 45万円 | 31,500円 | 198万1,500円 | |

| 1000万円 | 5年超 | 150万円 | 50万円 | 31,500円 | 203万1,500円 |

| 5年以内 | 300万円 | 90万円 | 63,000円 | 396万3,000円 | |

| 5000万円 | 5年超 | 750万円 | 250万円 | 157,500円 | 1,015万7,500円 |

| 5年以内 | 1,000万円 | 450万円 | 315,000円 | 1,981万5,000円 | |

| 1億円 | 5年超 | 1500万円 | 500万円 | 315,000円 | 2031万5,000円 |

| 5年以内 | 3,000万円 | 900万円 | 630,000円 | 3,963万円 |

家を売却してかかる税金(譲渡所得税)の計算方法

前述の通り、家売却にかかる譲渡所得税は、以下の計算式で求めることができます。

ただし、各項目の数値を算出する際にも、特別な計算が必要になります。

- Step1】売却した家の取得費を算出する

- Step2】売却費用(譲渡費用)を計算する

- Step3】特別控除額を計算する

- Step4】譲渡所得(不動産売却で発生した利益)を計算する

- Step5】それぞれの金額を計算式に当てはめる

Step1】売却した家の取得費を算出する

取得費とは家の取得(購入)にかかった費用のことです。

住宅本体の購入価格だけでなく、購入に関連する費用や、購入を目的として支払った費用であれば、取得費に計上できる可能性があります。

- 設計変更費用

- 増改築リフォーム費用

- 仲介手数料

- 不動産取得税

- 登録免許税や登記手数料

- 契約書の印紙代

- ローン事務手数料

- ローン保証事務手数料

- 固定資産税・都市計画税の精算金

- 抵当権設定の登録免許税や登記手数料

- 建物に付属する設備費

- 建築費や工事にかかった諸費用

- ローン借入日~所有開始までにかかったローン金利

- ローン借入日~所有開始までにかかったローン保証料

- ローン借入日~所有開始までにかかった団体信用生命保険料

Step1-1】取得費として計上できそうな経費を整理する

取得費を計算する際は、まず取得費になる費用を整理する必要があります。

前述の通り、家の購入とダイレクトに関係ない費用でも取得費として認められる可能性があります。取得費として認められるか不明な場合は、仲介業者や税理士などの専門家に相談しましょう。

相続した不動産などで取得費の情報が全くない場合は、売却価額の5%相当が取得費として適用されます。

Step1-2】不動産の減価償却費を求める

取得費を求める際は、不動産の減価償却分を差し引く必要があります。(土地を除く)

家の減価償却費は下記の計算式で算出します。

※1 建物の取得費の95%を上限とする

※2 経過年数の6ヶ月以上の端数は1年とし、6ヶ月未満は端数切り捨てで計算する

上記の「法的耐用年数の1.5倍の年数の償却率」は、以下の表を参考にすることで求められます。

| 建材 | 法的耐用年数(年) | 法的耐用年数×1.5 | 償却率 |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造もしくは鉄筋コンクリート造 | 47 | 70 | 0.015% |

| れんが造、石造又はブロック造 | 38 | 57 | 0.018% |

| 金属造 ※骨格の肉厚が4mmを超える |

34 | 51 | 0.02% |

| 金属造 ※骨格の肉厚が3mmを超え4mm以下 |

27 | 40 | 0.025% |

| 金属造 ※骨格の肉厚が3mm以下 |

19 | 28 | 0.036% |

| 木造もしくは合成樹脂 | 22 | 33 | 0.031% |

| 木造モルタル造 | 20 | 30 | 0.034% |

戸建て住宅の場合は木造であることが多いため、償却率0.031%で計算されることが多いです。

家(木造住宅)の取得費が5,000万円・築20年の場合、減価償却費は下記のようになります。

建物の取得費:5,000万円×0.9×(法的耐用年数の1.5倍の年数の償却率:0.034%)×経過年数:20年=4,500万円×0.034(%)×20(年)=3,060万円

Step1-3】取得費から減価償却費を差し引く

不動産の取得でかかった費用から減価償却費を差し引いて、取得費の計算は完了となります。

Step2】売却費用(譲渡費用)を計算する

売却費用(譲渡費用)とは、家を売る際に支払った費用や、売却に関連して発生した諸経費のことを指します。

主な例としては、下記の費用などが挙げられます。

- 仲介手数料

- 印紙代

- 立退料

- 取り壊し費用

- 売買契約の違約金

- 登録免許税

「内覧前に第一印象を良くするためにハウスクリーニングを依頼した」など、売却を目的として支払った費用は、幅広く計上できる可能性があります。

Step3】特別控除額を計算する

家売却では、いくつか利用できる特例控除があります。正確な課税額を算出するためには、控除額も含めて計算する必要があります。

家(居住用住宅)の売却で最も控除額が大きいのは、3,000万円の特別控除です。

この控除を利用すれば、譲渡所得税が発生した場合も課税を大幅に減免できます。

Step4】譲渡所得(不動産売却で発生した利益)を計算する

譲渡所得は、以下の計算式で求めます。

Step5】それぞれの金額を計算式に当てはめる

ここまでで求めた値を上記の計算式に当てはめれば、税額を算出することができます。

家を売却した時に利用できる特例控除

家(建物+土地)を売って譲渡所得税がプラスになった時には、主に次の3つの特例・控除を利用できます。

- 3000万円特別控除(マイホーム特例)

- 軽減税率の特例

- 買い換え(交換)の特例

特例や控除を使って譲渡所得を計算することで、譲渡所得税を最大で非課税にすることも可能です。

3000万円特別控除(マイホーム特例)

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

3000万円特別控除(マイホーム特例)は、別荘や収益物件などではない、実際に居住していた住まいを売却する際に適用されます。

- 長年住んでいた家を売るか、住まなくなってから3年経過するまでに引き渡すこと※

- 親子・親族間の取引ではないこと

- 引き渡し前の2年間で同じ特別控除を受けていないこと

- 他の特例を受けていないこと

※この場合の3年は、3年を経過する年の12月31日までとなります。例えば、2020年1月1日に引っ越した空き家を2023年12月1日に売却したとしても、この特別控除を利用することができます。

譲渡所得のプラス分を最大3,000万円分まで控除できるとしたら、ほとんどの場合で譲渡所得税の発生を無くすことが可能です。

また、上記の要件を満たした家が共有名義の場合、名義人それぞれが3,000万特別控除の対象となります。

相続物件に3,000万円特別控除(相続空き家の特別控除)を使う時の注意点

相続した家を売却する際も、3,000万円特別控除を利用することは可能です。

一人暮らしの親の空き家を相続して売却した場合に、譲渡所得から3,000万円を控除できます。

相続空き家の特別控除を利用する際には、以下の条件に全てあてはまっていなければいけません。

- 1981年5月31日以前に建てられた家屋

- 区分所有登記がされていない

- 相続直前には親が一人暮らしをしてきた

- 相続時から譲渡時まで事業用、貸付用、居住用に供されていない

- 売却価格が1億円以下であること

老人ホーム等に入所していたことで居住しなくなった場合は、一定要件を満たしていれば被相続人が居住していたとみなされます。

相続空き家の特別控除の適用を受けるには、更に売却した翌年の確定申告で「被相続人居住用家屋等確認書」を合わせて提出する必要があります。

この書類は市区町村の役所で発行できるもので、親が一人暮らししていたことを証明するものです。

軽減税率の特例

マイホーム(居住用財産)を売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例の適用を受けることができます。

譲渡所得が発生し、マイホームの所有期間が10年を超える場合は、譲渡所得税の計算で軽減税率が適用できます。

| 譲渡所得(円) | 所得税の税率 | 住民税の税率 |

|---|---|---|

| 6,000万円以下部分 | 10.21% | 4.0% |

| 6,000万円超部分 | 15.315% | 5.0% |

軽減税率の特例を利用する場合、譲渡所得の6,000万円以下部分と6,000万円超部分で異なる税率が適用されます。

例えば、譲渡所得が8,700万円の場合、譲渡所得税は下記の計算で算出することができます。

買い換え(交換)の特例

3,000万円の特別控除の要件に加え、以下の条件を満たしていれば、買い換え特例「居住用財産買換え等の場合の譲渡損失の損益通算及び繰越控除」を利用することができます。

- 売却した年の1月1日における所有期間が10年超

- 居住期間が10年以上

- 売却価格が1億円以下

- 買い換えた住宅が床面積50㎡以上・敷地面積500㎡以下

- 買い換えがマンションなら築25年以内であること

- 売却した年の前年1月1日~翌年12月31日の3年間で買い換えること

- マイホーム売却に関する他の特例を受けていないこと

- (売却した年・その前年に取得)売却した年の翌年12月31日までに居住

- (売却した年の翌年に取得)取得した年の翌年12月31日までに居住

この特例では、購入価格が売却価格よりも高いと譲渡所得税が非課税になります。

一方で、売却価格が購入価格よりも高いケースでは、差額は譲渡所得税を計算する際の収入金額に加えられます。

つまり、買い換えたマイホームを将来売却したときまで、譲渡益の課税が繰り延べされる制度です。

譲渡損失の損益通算および繰越控除の特例

家を売却する際、購入時よりも価格が下がってしまうと売却損(譲渡損失)が発生します。

家の売却損を給与所得や事業所得などの他の所得と損益通算できる特例が、「特定居住用財産の譲渡損失の損益通算及び繰越控除」です。

マイホーム(旧居宅)を令和7年12月31日までに譲渡して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

これらの特例を、マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例といいます。引用:国税庁HP「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」[令和6年4月1日現在法令等]

損益通算することで全体の課税所得を抑えられ、所得税額を減らせます。

1年分の所得で損益通算しきれない譲渡損失があれば、翌年以降の3年間にわたって他の所得と相殺(繰越控除)できます。

ただし、損益通算および繰越控除の対象となる金額は、住宅ローン残高から売却価格を差し引いた残額が上限となります。

売却した家の譲渡損失がそのまま損益通算されるわけではありませんので、注意しましょう。

家売却の税金に関連する税制の変化【2025年最新】

1】住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置の実施

2024年12月27日に閣議決定された令和7年度税制改正の大綱にて、住宅ローン減税を利用している子育て世帯などに対する借入限度額上乗せ措置を2025年も引き続き実施することが決定しました。

(1)住宅ローン減税:以下のとおり、令和6年と同様の措置を引き続き実施。

○ 借入限度額について、子育て世帯・若者夫婦世帯※が令和7年に新築住宅等に入居する場合には、令和4・5年入居の場合の水準〔認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円〕を維持する。

※(1)年齢19歳未満の扶養親族を有する者

(2)年齢40歳未満であって配偶者を有する者又は年齢40歳以上であって年齢40歳未満の配偶者を有する者が、住宅ローン減税の適用を受ける場合((1)又は(2)に該当するか否かについては、入居した年の12月31日時点の 現況による)が対象となります。

○ 新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和7年12月31日(改正前:令和6年12月31日)に延長する。2)既存住宅の子育て対応リフォームに係る所得税の特例措置

○ 令和6年度税制改正において創設された子育て対応リフォーム税制について、令和7年も引き続き実施する。

上記の内容をわかりやすく説明すると、下記の通りになります。

- 子育て世帯や若い夫婦が家を買う時の住宅ローン減税は2025年も実施される

- 住宅ローンの借入限度額はこれまで通りで、例えば省エネ住宅なら最大4,000万円まで借入可能

- 年収1,000万円以下の場合、家の床面積は50㎡以上ではなく40㎡以上でOK

- 子ども部屋やバリアフリー目的でのリフォームに適用されるリフォーム減税も、2025年まで継続

2】住宅取得等資金に係る贈与税の非課税措置

令和6年(2024年)1月1日から令和8年(2026年)12月31日までを適用期間とする制度で、分かりやすく説明すると所得が2,000万円以下の場合、親や祖父母(直系尊属)から家を買う・建てる・増改築のための費用を金銭でもらい受けた場合、贈与税が最大1,000万円までかからないという内容です。

令和6年1月1日から令和8年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下「非課税の特例」といいます。)。

2024年~2026年までに贈与を受けた場合、省エネ等住宅(長期優良住宅・低炭素住宅など)であれば非課税枠は1,000万円まで、それ以外の住宅では非課税枠は500万円までとなります。

また、この制度を利用する条件は下記の通りとなります。

- 贈与を受ける側が18歳以上である

- 贈与を受けた年の所得が年2,000万円以下である

- 贈与された金銭を全額リフォームや住宅の購入・建築に充てている

- リフォーム・購入・建築した戸建の床面積が50㎡以上・マンションの場合は登記簿面積が50㎡以上

- 贈与を受けた年の翌年3月15日までに住宅を取得して居住を開始している

家売却の支払い滞納・延滞の罰則・ペナルティ

譲渡所得税・住民税の納付が遅れた場合の罰則・ペナルティ

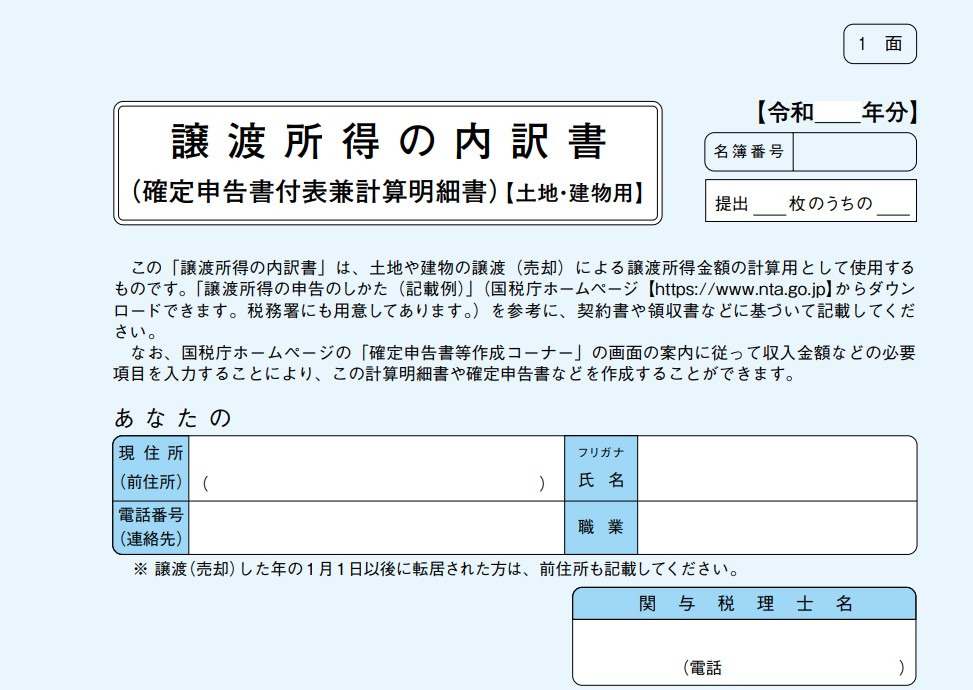

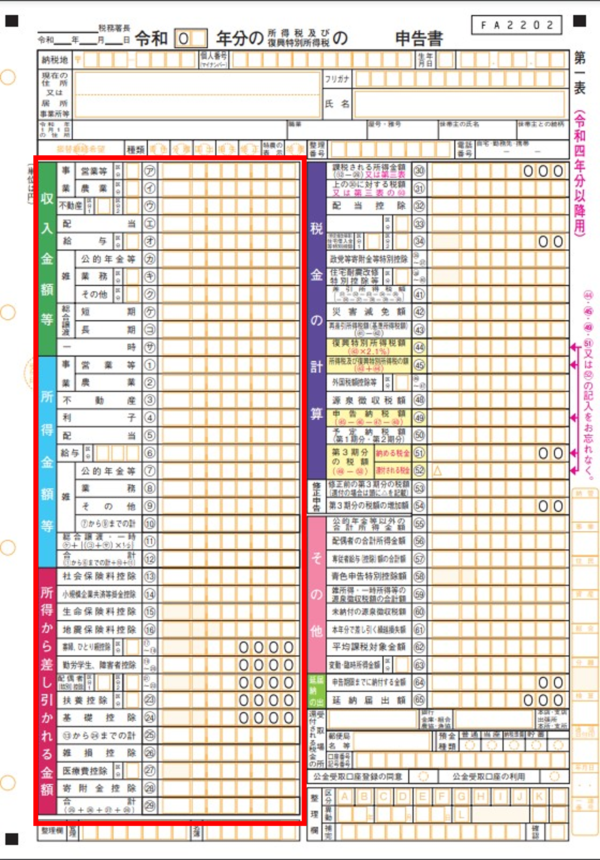

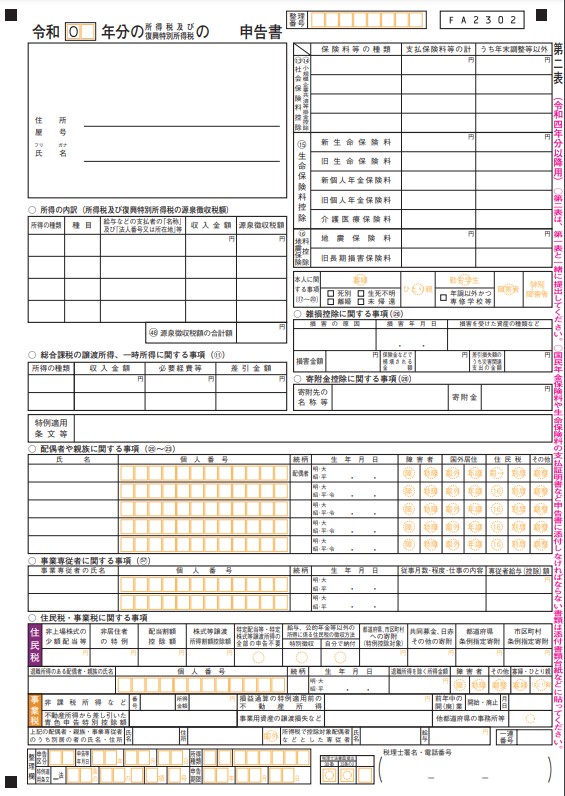

譲渡所得税は、売却をした翌年に確定申告をして納付をおこないます。

確定申告をすれば毎年支払う所得税・住民税に納付分が上乗せされるので、それを支払うという対応になります。

確定申告の対応が遅れた場合は、下記のようなペナルティが発生します。

| ケース | 発生するペナルティ |

|---|---|

| 数日〜1ヶ月以内の遅れ | 延滞税(年利7.3%または14.6%、日割計算) +無申告加算税(最大20%)の可能性 |

| 1年以内の遅れ | 督促状送付・延滞税の加算が継続しておこなわれる |

| それ以上の遅れ | 口座などの差し押さえの可能性が発生する |

印紙税の納付が遅れた場合の罰則・ペナルティ

不動産売買契約書には、契約金額に応じた収入印紙の貼付と消印が必要です。

収入印紙の貼り付けを怠ってしまった場合は、下記のようなペナルティが発生します。

| ケース | 発生するペナルティ |

|---|---|

| 印紙の貼り忘れ | 本来の印紙税額の3倍の過怠税が発生する |

| 消印のし忘れ | 本来の印紙税額と同額の過怠税が発生する |

家売却で税金が発生した時の注意点

家を売却する際には税金が発生しますが、次のような注意点があります。

- 買い換え時の3,000万円特別控除と住宅ローン控除は併用できない

- 税金の納付時期は一律ではない

- 控除や特例の適用を受けるには確定申告が必要

- 税金以外にも費用がかかる

- 譲渡損失が発生した場合は税金の還付が受けられる

知らないことで不利になることもありますので、必ず確認しておきましょう。

以下にそれぞれの注意点を解説します。

注意点1】買い換え時の3,000万円特別控除と住宅ローン控除は併用できない

家を売却し譲渡所得が発生した場合、3,000万円特別控除によって譲渡所得を抑えることができます。

しかし、住宅ローン控除とは併用できないので注意しましょう。

特に住み替えを検討している人は、家の売却と家の購入を同時に行うので、どちらの控除を利用するか選択することになります。

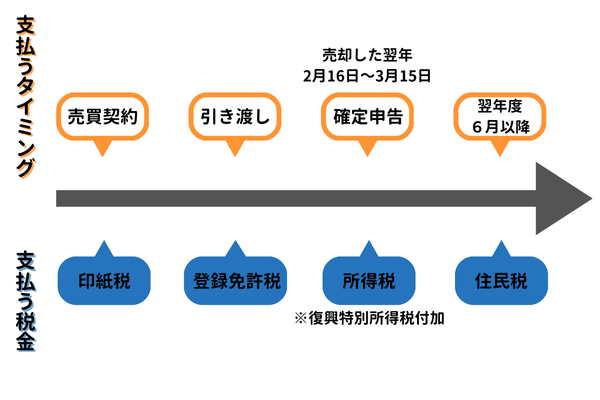

注意点2】税金の納付時期は一律ではない

家を売却した際には税金の支払いが発生しますが、納付する時期は一律ではありません。

例えば印紙税は売買契約を結ぶタイミングで発生しますが、登録免許税は家の引き渡しのタイミングです。

譲渡所得税に関しては、売却した年の翌年の確定申告後に納税します。

売却後にまとまった支払いが発生する場合もありますので、それぞれのタイミングを確認して、忘れることのないようにしておきましょう。

注意点3】控除や特例の適用を受けるには確定申告が必要

譲渡所得税に関する控除や特例を利用する場合、確定申告が必要です。

確定申告は、家を売却した年の翌年2月16日~3月15日までにおこないます。

家を売却した時期によっては確定申告までに期間があきますので、売却時の書類などは紛失しないよう保管しておきます。

確定申告が不慣れであれば、税務署に確認しながら申告書作成などの準備を進めていきましょう。

注意点4】税金以外にも費用・手数料がかかる

家を売却する際には税金が発生しますが、税金以外にも費用が掛かります。

特に不動産会社への仲介手数料は売却価格の約3%かかり、不動産が高額であるほど負担も大きくなります。

家の売却でかかる費用を事前に確認しておけば、予想外の出費があっても対応しやすいでしょう。

注意点5】譲渡損失が発生した場合は税金の還付が受けられる

家の売却価格によっては、購入価格と比べ売却損となるケースもあります。

その場合、特定居住用財産の譲渡損失の損益通算及び繰越控除の適用を受けることで、税金が戻ってくる場合があります。

損益通算とは、ある所得で損失が出た場合に、他の黒字の所得から損失分を差し引くことで、所得税を減額することができる仕組みです。

家の売却で損益通算が使えるのは、売却した年の1月1日時点で所有期間が5年を超えており、次の要件にあてはまる場合です。

- 売却相手が配偶者や親族ではないこと

- 売却年の前々年までに他の特例を利用していないこと

- 売却時に返済期間10年以上の住宅ローンが残っていること

- その年の合計所得金額が3000万円以下であること など

その年の他の所得から差し引けなかった損失金額があれば、翌年以降に最長3年間繰り越すこともできます。

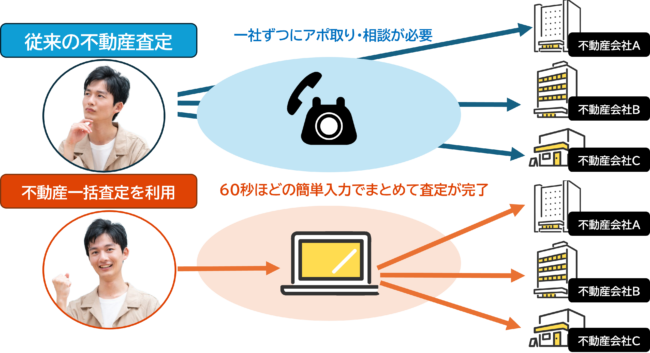

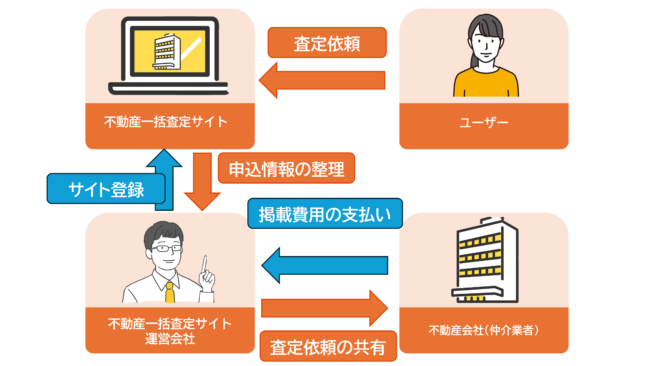

不動産一括査定サイトを利用して家を高く売ろう

家を高く売った方の9割以上が利用するサイトが不動産一括査定サイトです。

物件のカンタンな情報を60秒前後で記入・送信すれば、地域に対応している不動産会社へ一括で査定依頼をすることができます。

家を高く売って、税負担を少しでも減らしましょう。

| サイト名 | 運営会社 | 登録会社数 | 同時依頼件数 | 対応地域 | 入力時間の目安 | 査定可能な種類 | 査定実績 | 利用満足度 | |

|---|---|---|---|---|---|---|---|---|---|

すまいValue |

公式HP | 合同6社 | 6社 | 最大6社 | 全国※一部地域を除く | 約1分 | 7種 | 87万人以上 | 95.5% |

HOME4U |

公式HP | NTTデータ・スマートソーシング | 約2,300社 | 最大6社 | 全国 | 約1分 | 8種 | 査定数累計55万件以上 | 9割 |

リビンマッチ |

公式HP | リビン・テクノロジーズ | 約1,700社 | 最大6社 | 全国 | 約45秒 | 11種 | 約440万件 | 82% |

|

公式HP | SREホールディングス株式会社 | 約1,500社 | 最大15社 | 全国 | 約1分 | 5種 | 非公開 | 記載なし |

いえカツLIFE |

公式HP | リビン・テクノロジーズ | 約800社 | 最大6社 | 関東エリア | 約1分 | 5種 | 年間50万人以上 | 96.3% |

イエウール |

公式HP | 株式会社Speee | 約2,300社 | 最大6社 | 全国 | 約1分 | 7種 | 年間20万人以上 | 記載なし |

※不動産一括査定サイトの詳しい使い方は、こちらにまとめてあります。

家売却時の税金に関するよくある質問

相続した家を売る際の税金はどうなる?

ただし、相続物件の場合は取得費加算の特例を利用できる可能性があるのが大きな違いです。

取得費加算の特例を使えば、相続税額の一部を取得費に含めることで譲渡所得税(税率×譲渡所得)の課税額を減額することができます。

なお、取得費加算の特例を利用するには、相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日までに物件の譲渡が完了している必要があります。

家売却時の税金はどうすれば簡単にシミュレーションできる?

ただ、実際にかかる税金を計算する場合は購入時の価格や権利関係、最終的な成約価格、特例控除の条件を満たしているかどうかなども確認する必要があります。

上記のようなシミュレーションサイトの結果は、あくまで参考程度に見ておくのがおすすめです。

自宅を売却した時に税金がかからない条件とは?

住んでいない家を売却した時の税金はどうなる?

また、住んでいない家でも、下記の条件などを満たしていれば3,000万円特別控除の対象となります。

- 住まなくなってから3年目の12月31日までに売却するケース(その間に他の人が居住せず、賃貸に出してもいない)

- 被相続人(亡くなった方)が1人で住んでいる家を相続し、相続開始から3年目の年の12月31日までに売却するケース(その間に他の人が居住せず、賃貸に出してもいない)

家を売った時の税金は確定申告が必須?

譲渡所得税は分離課税となるため、必ず給与の天引きとは別に確定申告の作業をおこなう必要があります。

なお、確定申告の期限は引き渡し日の翌年2月16日から3月15日となります。ただし、2月16日または3月15日が土日の場合、翌月曜日が期限になります。

2026年の確定申告期限(2月16日~3月17日)

2026年の確定申告期限(2月16日~3月17日)土日祝:税務署の閉庁日

家を売った時の税金はいつ払う?

| 税金の種類 | 支払いタイミング・納税スケジュール | 税金の納付方法 |

|---|---|---|

| 印紙税 | 不動産売買の契約時 | 契約書に収入印紙を貼付 |

| 譲渡所得税・特別復興所得税 | 原則として不動産を売却した翌年の2月16日~3月15日 | 翌年の確定申告のタイミング |

| 住民税 | 不動産を売却した翌年度の6月以降 | 給与所得者は翌年の6月以降に給与から天引き 普通徴収は6月・8月・10月・翌年1月に分割で納付 ※一括支払いも可能 |

| 登録免許税 | 不動産の引渡時 | 登記の申請をするタイミング |

参考:国税庁 「土地や建物を売ったとき」

家を1000万で売ったら税金はいくらかかりますか?

建物・土地を合わせた注文住宅・建売住宅の一般的な購入額は3,000万円~5,000万円程度なので、売却価格が1,000万円ということは売却損が発生しており、譲渡所得税の対象にならない可能性が高いです。

また、売却益が出ていたとしても、3,000万円特例控除の条件を満たしていれば課税額を0にできる可能性が高いです。