![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

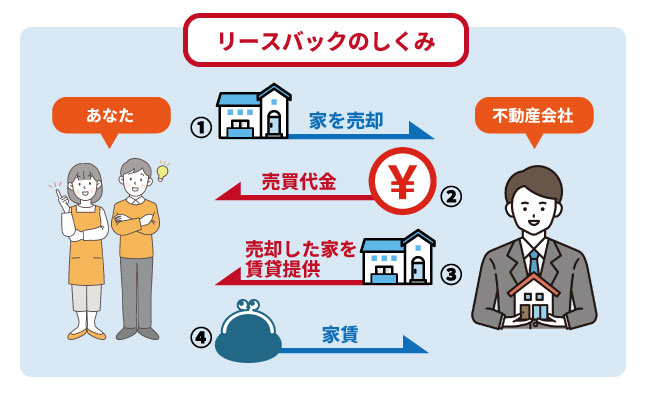

リースバックとは、不動産会社に物件を買い取ってもらい、その後に賃貸契約を結ぶことで、家賃を払いながら住み続ける方法です。

シニア層がリースバックを使って老後の生活資金を調達しつつ、住み慣れた家に住み続けることが出来るなど、使い方によってはメリットの大きい方法として人気を集めています。

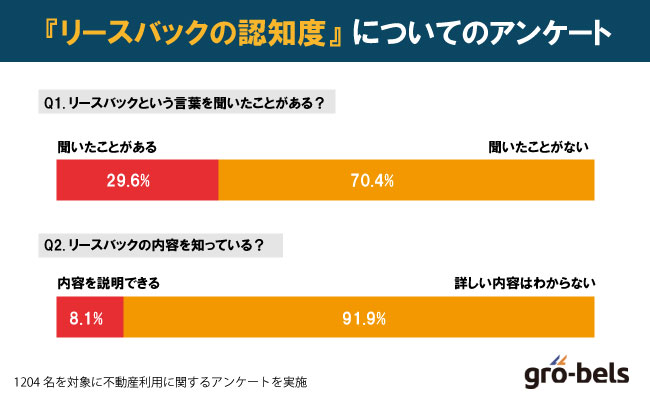

株式会社グローベルスが1204名に独自に実施したアンケートによると、リーズバックについて理解している人は全体の3割程度であり、そのなかでもリースバックの詳しい内容を理解しているのは、1割未満であることがわかりました。

【Q.リースバックという言葉を聞いたことがある?】

| 聞いたことがある | 29.6%(356名) |

|---|---|

| 聞いたことがない | 70.4%(848名) |

【Q.リースバックの内容を知っている?】

| 内容を説明できる | 8.1%(98名) |

|---|---|

| 詳しい内容はわからない | 91.9%(1,106名) |

- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2024年10月1日~10月16日

- アンケート実施人数:1204人(男性:50.2% 女性:49.8%)

- 回答者年齢:30代:13.7%、40代:29.2%、50代:33.1%、60代:23.9%

しかし一方で、「リースバックにはリスクがある」という声も根強く、実際に上手く活用しきれず、後悔してしまうケースもあります。

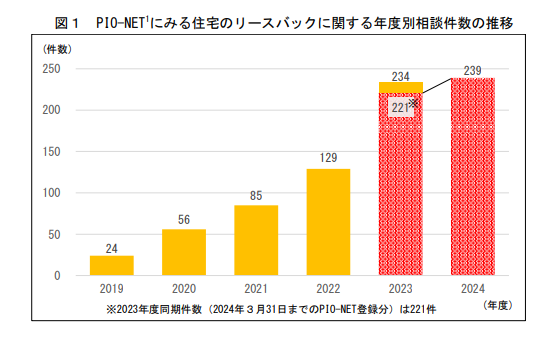

実際、リースバックの内容を詳しく理解しないまま営業マンに押し切られて契約を結んでしまい、後で後悔して公的機関に相談が来る事例は高齢者を中心に近年増えています。

| 年度 | 年間相談件数 |

|---|---|

| 2019 | 24 |

| 2020 | 56 |

| 2021 | 85 |

| 2022 | 129 |

| 2023 | 234(度同期件数(2024年3月31日までのPIO-NET登録分)は221件) |

| 2024 | 239 |

※ PIO-NET(パイオネット:全国消費生活情報ネットワークシステム)とは、国民生活センターと全国の消費生活センター等をオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベースのこと。相談件数は 2025 年 3 月 31日までの登録分。消費生活センター等からの経由相談は含まれない。

今回は、「リースバックはやばい」と言われる理由と、後悔しないためのポイントを解説していきます。

| ローン残債物件 | 売却期間 |

|---|---|

| 対応可能 | 最短1週間※条件により、ご希望に沿えない場合もあります |

| 対象エリア | 設定賃料(リース料) |

| 全国47都道府県 | 見積もり後、要相談 |

- 誰にも知られずに売却できる

- ローン未完済でも申込可能

- 買戻しも将来可能

リースバックがやばいと言われる理由【デメリット・トラブル事例】

リースバックは、一見すると便利な取引方法に見えますが、実際には利用者にとって多くのリスクが伴うことから、「やばい」と言われています。

これは、家や不動産を一時的に売却し、その後賃貸として借り戻す手法ですが、以下の理由で問題が発生するからです。

- 買取価格は時価よりも低い

- 毎月の家賃が割高なケースがある

- 買い戻し価格が築年数の経過を考慮していない

- 契約次第では必ず買い戻しをしなければいけない

- 居住中に所有者権限を行使されるケースも

- 悪徳業者に騙されやすいサービス内容

やばい理由1】買取価格は時価よりも低い

リースバックは、まず住まいを不動産会社に買い取ってもらいます。

不動産買取は一般的に、時価(実勢価格)の7割前後が買取価格の相場になります。

| 価格が下がる理由 | 詳細 |

|---|---|

| 再販コストが利益から引かれるため | 再販にかかるリノベ・リフォーム代などを差し引いている |

| 状態の悪い物件も瑕疵の確認をせず買い取るため | 状態の確認をせず、”状態が悪い箇所もある”前提での評価をしている |

| 価格交渉などが行われるケースが少ないため | 状態の悪い物件を”買い取ってもらう”ことが多く、売主側から希望価格を提示するケースなどが少ない |

| 売主側に営業のプロがついていないから | 高く売りたい素人VS安く仕入れたいプロ(不動産会社)の構図になるので、交渉が通りにくい |

ここで得られる利益がリースバックをおこなう最大のメリットになりますが、買取価格は不動産会社ごとに異なるので、場合によっては価格相場より低く買い取られてしまう可能性があります。

買取価格は7割前後が基準で6~8割くらいの開きがあると言われますが、住まいの時価が2,000万円の場合、6割と8割では400万円もの差が生じてしまいます。

やばい理由2】毎月の家賃が割高なケースがある

賃貸物件の賃料を決める方法には、積算法と賃貸事例比較法の主に2種類があります。

- 積算法:基礎価格×期待利回り+必要諸経費等

- 賃貸事例比較法:周辺の物件の家賃と比較して算出

このうち、リースバックの賃料は積算法で求められ、下記の計算式で算出されます。

※期待利回り:購入後に期待できる賃料年収÷不動産価格×100

ただ、上記計算式で求められた家賃がエリア内で割高になる可能性もあるため、注意が必要です。

もしリースバックの家賃が大幅に割高という場合は、住まいを売却して賃貸物件に引っ越すほうが良い可能性が高いです。

やばい理由3】買い戻し価格が築年数の経過を考慮していない

リースバック期間内であれば、住まいを買い戻して再び所有物件とすることができます。

この場合に支払う買い戻し価格の相場は、当初の売却価格(買取価格)×1.1~1.3となります。

つまり、最初に得た代金よりも高額の支払いをしなければ、住まいを買い戻すことはできないということになります。

![一戸建ての築年数と価値低下の関係(出典 国土交通省資料]](http://gro-bels.co.jp/labo/wp-content/uploads/一戸建ての築年数と価値低下の関係出典-国土交通省資料-1.png) 一戸建ての築年数と価値低下の関係(出典 国土交通省資料]

一戸建ての築年数と価値低下の関係(出典 国土交通省資料]また、一般的な木造戸建ては、築0年~築22年前後までに大幅に資産価値を減らし、以降の建物部分の価値はほぼ0になるのが一般的です。

つまり、買い戻しまでの期間が長引くほど、支払う価格は割高になってしまいます。

※近年では、一建設「リースバックプラス」のように、買い戻し価格に減価償却分を考慮してくれるサービスも増えています。

-e1768539753705.png) 「リースバックプラス∔」標準プラン(一建設 リースバックプラス 公式HP)

「リースバックプラス∔」標準プラン(一建設 リースバックプラス 公式HP)やばい理由4】契約次第では必ず買い戻しをしなければいけない

将来的に物件の買い戻しを検討している場合は、契約事項にその旨を記載しておくのが一般的です。

買い戻しを検討している旨を契約書内に入れる方法は、下記の2通りがあります。

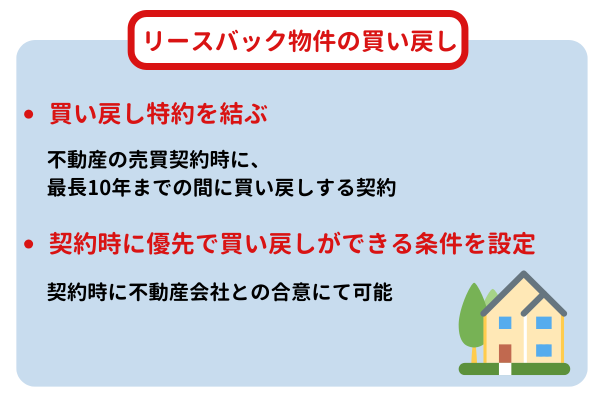

- 買い戻し特約を結ぶ

- 契約時に、優先で買い戻しができる条件を設定する

このうち、買い戻し特約は、最長10年までの間に買い戻しすることを約束するもので、拘束力の強い特約となります。

つまり、この形をとる場合、リースバックの実施後に状況が変わったとしても、買い戻しをしなければいけないのでリスクが大きいです。

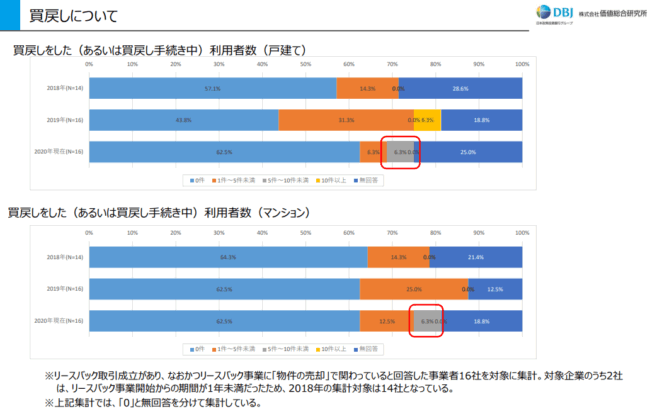

実際、リースバックを利用する方の多くは「生活資金の工面」を目的としており、高額負担を行って買い戻しを希望する層は決して多くはありません。

| 買戻しをした(あるいは買戻し手続き中)利用者数 | 戸建て | マンション | ||||

|---|---|---|---|---|---|---|

| 年次 | 2018年 | 2019年 | 2020年 | 2018年 | 2019年 | 2020年 |

| 0件 | 57.1% | 43.8% | 62.5% | 64.3% | 62.5% | 62.5% |

| 1件~4件 | 14.3% | 31.3% | 6.3% | 14.3% | 25.0% | 12.5% |

| 5件~9件 | 0.0% | 0.0% | 6.3% | 0.0% | 0.0% | 6.3% |

| 10件以上 | 0.0% | 6.3% | 0.0% | 0.0% | 0.0% | 0.0% |

| 無回答 | 28.6% | 18.8% | 25.0% | 21.4% | 12.5% | 18.8% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の売却」で関わっていると回答した事業者16社を対象に集計。対象企業のうち2社は、リースバック事業開始からの期間が1年未満だったため、2018年の集計対象は14社。

上記データのように、リースバック業者の顧客のうち過半数が買い戻しをおこなっておらず、実際に買い戻しを選択する場合は注意が必要です。

やばい理由5】居住中に所有者権限を行使されるケースも

悪質なケースだと、不動産会社がオーナーとして元の居住者と賃貸契約を結んだ後に、オーナー権限で勝手に売却したり、退去させたりする可能性があります。

もっとも、自宅を売却した時点で所有権は移っているので、契約書内でしっかり取り決めをおこなわないと、不動産会社によって不利な対応をされてしまう恐れがあります。

やばい理由6】悪徳業者に騙されやすいサービス内容

前述の通り、高齢者を中心にリースバックのサービス内容を勘違いして契約し、後悔する事例が増えています。

リースバックは「代金が貰えて、かつそのまま家賃を払って住み続けられる」という”二重でお得”と思わせやすいサービス内容になるので、実際は買取価格が低かったりしても、詳しく調べていない人になんとなくお得と思わせて契約を結ばせやすくなっています。

【事例2】自宅マンションを売るようしつこく言われ、怖くなって応じてしまった

数か月前、家に突然電話があり「来訪して説明したい。玄関で 10 分だけ」と言われ了承した。当日、担当者2人が押し入るように部屋に入ってきて、マンションを売るよう執拗に勧誘された。「3,000 万円で買い取る、その後毎月家賃 25 万円を支払えば、そのまま住むことができる」と言われ、買い取り額が安いと思ったが、強盗事件が頭をよぎりとにかく怖くなって了承をしてしまった。何かの書類にサインしたが、何にサインしたかはわからない。売却はせずこのままマンションに住み続けたいが、解約するには違約金 600 万円がかかると言われている。どうしたらよいか。

(2024 年 10 月受付 90 歳代 女性)出典:国民生活センター「強引に勧められる住宅のリースバック契約にご注意!-本当に「そのまま“ずっと”住み続けられる」契約ですか?- 」

つまり、リースバックは”弱者を騙しやすい”サービスであり、お得な提案をされているように見えても、実際は大切な住まいを買い叩かれていたり契約後に法外な支払いを要求してきたりする悪徳業者の存在も少なからず報告されています。

実際にあったリースバックのやばいトラブル事例

リースバックは一見すると救済策の一つに見えますが、以下に示す実例のように、様々なトラブルが報告されています。

- 家賃が支払えなくなった

- 更新可の定期賃貸借契約を交わしたが更新手続きを拒まれた

- 相続人とひと悶着あった

- リースバック契約ができなかった

- 家を買い取ってくれたリースバック業者が倒産した

- 自宅を勝手に売却された

ここからは、上記6つのトラブルの発生原因や対策について解説して行きます。

トラブル事例1】家賃が支払えなくなった

一部のリースバック利用者は、契約後に経済的な困難に見舞われ、家賃の支払いが困難になるケースがあります。

これが原因で、居住していた家を追い出される可能性もあり、結果的に住む場所を失う危険性が生じます。

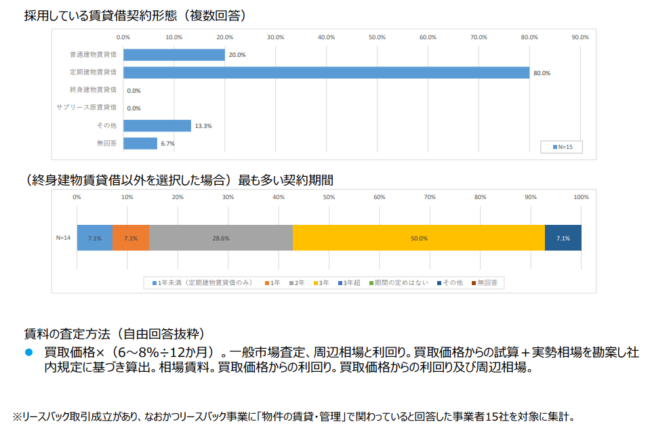

| 契約期間 | 割合(%) |

|---|---|

| 1年未満(定期建物賃貸借のみ) | 7.1% |

| 1年 | 7.1% |

| 2年 | 28.6% |

| 3年 | 50.0% |

| 3年超 | 7.1% |

| 期間の定めはない | 0.0% |

| その他 | 0.0% |

| 無回答 | 0.0% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の賃貸・管理」で関わっていると回答した事業者15社を対象に集計(2020年時点の回答)

また、上記のデータにもあるようにリースバック期間は3年程度に設定するケースが最も多く、想定よりも短いスパンで計画を立てる必要があります。

継続的に家賃の支払いを行うためにも、前もって毎月支払う家賃がいくらになるのかをシミュレーションしておきましょう。

トラブル事例2】定期賃貸借契約の更新を拒否された

リースバックでは、ほとんどの場合で期限付きの定期賃貸借契約を結びます。

| 契約方法 | ❶公正証書等の書面による契約に限る ❷賃貸人は「更新がなく、期間の満了によ り終了する」ことを契約書等とは別に、 予め書面を交付して説明しなければな らない |

|---|---|

| 更新の有無 | 期間満了により終了し、更新がない (ただし、再契約は可能) |

| 期間を1年未満とする 賃貸借の効力 |

1年未満の契約も有効 |

| 賃料の増減請求 | 特約の定めに従う |

| 賃借人の中途解約の可否 | ❶床面積200㎡未満の居住用の建物につ いては、借家人が、転勤、療養、親族の介 護等のやむを得ない事情により、建物を 生活の本拠として使用することが困難 となった場合には、借家人の方から中途 解約の申入れをすることが可能(申入れ の日後1か月の経過により賃貸借契約 が終了)。 ❷❶以外の場合は中途解約に関する特約 があればその定めに従う |

あるケースでは、利用者が更新可能な定期賃貸借契約を交わしましたが、更新時期が来た際に業者から更新を拒まれるケースもあります。

通常、定期賃貸借契約は契約更新ができない契約方法になりますが、再契約という形を持って賃貸借契約を再度交わすことで、継続的にその家に住み続けられます。

しかし、再契約を可能としている会社の中には、借主を退去させて物件を売買したいと考えている会社もいます。

特に定期賃貸借契約は、貸主に正当な事由がなくても再契約を拒むことができます。

そうなれば、借主は定期賃貸借契約で借りている家を手放し、別の家に引っ越すしかありません。

トラブル事例3】相続人とひと悶着あった

リースバック契約者が亡くなった際、相続人と業者の間でトラブルが発生することがあります。

リースバックを利用するのに、「推定相続人」の同意は不要で、親族の許可を得る必要がありません。

そのため、契約内容や相続について十分な説明がなされていない場合、相続人が契約の存続や解除について納得せず、訴訟に発展するケースもあります。

相続に関する細かな条件も契約時に確認し、相続人にも周知することが重要です。

トラブル事例4】リースバック契約を拒否された

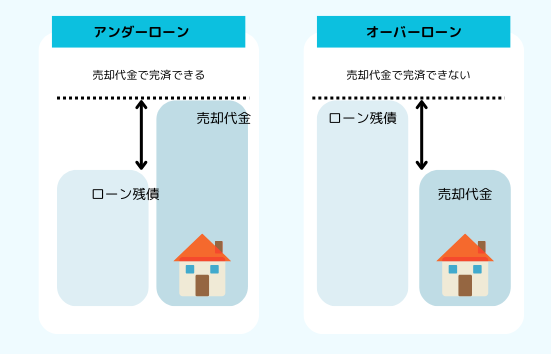

物件の評価額が予想よりも低く、結局リースバック契約が成立しない例も報告されています。

最も、家を売却するには抵当権を抹消する必要があり、この権利をなくすには、住宅ローンの完済が条件になっています。

買取価格がローンを下回るオーバーローンとなれば、自己資金で不足分を補うか、このままローンの返済を続けるかを選ぶしかありません。

契約の可否を知りたいときは、複数の業者に査定依頼を出し、買取価格がローン残高を上回っているかどうかの確認、仮に下回った際は、自己資金で不足分を補完できるかを確かめたうえでリースバックを利用しましょう。

トラブル事例5】契約していたリースバック業者が倒産した

業者の倒産は、リースバック利用者にとっても大きな影響を与えます。

業者が倒産した場合、契約が無効となる可能性があり、再び住む場所を確保するための手続きや、新たな資金調達が必要となります。

業者選びでは、財務状態や信用力の確認が重要です。

トラブル事例6】自宅を勝手に売却された

最も衝撃的なケースとして、リースバック業者が利用者の了解なく、勝手に自宅を第三者に売却した事例も報告されています。

このような不正行為に遭った利用者は、法的な措置を取る必要があり、時間やコストがかかります。信頼性の確認や、契約内容の確認が必要です。

トラブル事例7】買い戻しを断られた

リースバックを利用した際、将来的に経済状況が改善し、再び自宅を買い戻したいと考える方もいます。

しかし、実際には業者が買い戻しを拒否するケースがあり、利用者は元の住まいに戻ることができなくなることがあります。

買い戻しの可能性については、契約前にしっかりと業者と確認し、契約内容に明記することが重要です。

トラブル事例8】高額な諸経費を別途請求された

リースバック契約後、予想外の高額な諸経費が別途請求されるトラブルも発生しています。

これにより利用者は経済的な負担が増し、生活が厳しくなることがあります。

諸経費については契約前に詳細に確認し、不明点は業者に質問することが大切です。

【事例1】長時間勧誘され自宅マンションのリースバック契約をしてしまったが解約したい

築 40 年の自宅マンションについて「リースバックについて説明するため来訪したい」と電話があり、数日後不動産業者が来訪した。リースバック契約について「1,200 万円で売却し、その後家賃を支払ってそのままマンションに住むという契約」と朝 10 時から夜 10 時過ぎまで長時間勧誘された。考えさせてほしいと言ってもしつこく話をされ、仕方なく契約書にサインをしてしまった。後日、親族に「売却価格が安い。よく考えた方がいい」と言われた。解約しようと担当者に連絡したが、「手付金 50 万円の返金に加え、違約金 50 万円を支払うように」と言われた。契約書を読むと確かに違約金について記載はあるが、勧誘時には一切説明されておらず納得できない。

(2024 年5月受付 80 歳代 男性)出典:国民生活センター「強引に勧められる住宅のリースバック契約にご注意!-本当に「そのまま“ずっと”住み続けられる」契約ですか?- 」

トラブル事例9】リフォームなどの修繕費をどう負担するかが決まっていない

一般的な賃貸物件(貸家)でも、リフォームや修繕をおこなおうと思った時にオーナーと入居者のどちらが費用を負担するかといった話は、トラブルに発展しやすいです。

特にリースバックの場合は、買取価格が時価の約7割になる理由の一つに「将来的に再販をするためのコスト(修繕費など)を差し引いている」という点が挙げられます。

つまり、「一般的には借主が負担する内容かもしれないけど、このリフォームをおこなう上で不動産会社が負担する再販費用が減るのであれば、不動産会社が負担するべきでは?(不動産会社が負担しないなら、売却代金はより高額になるべきでは?)」という不満が発生してもおかしくありません。

ここに関しても、不動産会社とどのような契約を交わしたか、どのような話し合いをしていたかが最終的に重要となります。

【事例6】売却後、住宅のシロアリ駆除費用の負担を求められた

不動産業者の仲介で、中古住宅を売却する契約をしたが、不動産業者から連絡があり、後から

シロアリ検査をしたらシロアリがいたと言われ、シロアリ駆除費用を請求された。すでに契約を

交わしたのに費用を負担しなければならないのか。納得できない。

(2021 年3月受付 70 歳代 男性)出典:国民生活センター「強引に勧められる住宅のリースバック契約にご注意!-本当に「そのまま“ずっと”住み続けられる」契約ですか?- 」

トラブル事例10】強制退去を迫られた

最も深刻なトラブルの一つが、強制退去の問題です。

何らかの理由で業者から退去を迫られ、利用者が住む場所を失うケースが報告されています。

このような状況に陥らないためにも、契約内容の確認や、信頼性のある業者との契約が必須となります。

リースバックを利用する前に済ませておくこと

リースバックを利用する際には、様々なトラブルを避けるため、十分な準備が不可欠です。

以下は、リースバックを利用する前に済ませておくべきポイントです。

- リースバックの仕組みを理解しておく

- 買取価格の相場を把握しておく

- 複数のリースバック業者に査定依頼を送る

- 将来的に負担する支出をシミュレーションしておく

- 買い戻しの条件を決めておく

リースバックの仕組みを理解しておく

リースバックは一見魅力的に見えますが、仕組みを十分に理解していないと後々トラブルの元になります。

リースバックは、自己の所有物件を業者に売却し、そのまま賃貸として住み続けられます。

しかし、これには様々な契約内容や条件があり、例えば買取価格、家賃、更新条件など、細かいポイントが多数存在します。

これらの条件が自身のライフプランや経済状況に適しているかどうか、十分な検討が必要です。

買取価格の相場を把握しておく

買取価格はリースバックの重要な要素であり、ここでの評価額が将来の生活資金や家賃に大きく影響します。

市場価格より低く評価されると、損をしてしまう可能性があります。

そこで、事前に不動産の市場価格や相場を把握し、複数の業者に査定を依頼することで、適正な買取価格を確保することが重要です。

複数のリースバック業者に査定依頼を送る

一つの業者だけに依頼をすると、その業者の評価基準や条件だけで判断せざるを得ません。

複数の業者に査定依頼を送ることで、各業者の買取価格や契約条件を比較検討でき、最も適切な業者が選べます

また、業者間で競争が生じることで、より良い条件を引き出せる可能性もあります。

将来的に負担する支出をシミュレーションしておく

リースバック後も、家賃、管理費、修繕費など様々な支出が発生します。

これらの支出が予想よりも高くなると、経済的な困難に陥るリスクがあります。

そこで、リースバックを利用する前に、将来の支出をシミュレーションし、月々の支出が自身の収入に見合ったものであるかどうかを確認しておくことが重要です。

これにより、リースバック後の生活がより安定します。

買い戻しの条件を決めておく

リースバックの契約時点で、将来的な買い戻しの可能性は必ず残しておきましょう。

契約の段階で買い戻しの内容を何も取り決めていないと、契約満了時に有無を言わさず買い取られてしまう可能性もあります。契約時点で買い戻しをするかどうか未確定でも、取り決めをしておくのをおすすめします。

買い戻しの取り決めをおこなう方法は、買い戻しを希望した時に優先的に買い戻せる旨を取り決める方法と、買い戻し特約を結ぶ方法の2通りがあります。

買い戻し特約は効力の強い特約ですが、リースバック業者だけでなく借主(売主)にも強制性があるので、急なリストラや入院などで経済的に厳しくなってしまった場合も買い戻さないといけない可能性が高いです。

リースバックのトラブルを避けるポイント

リースバックの利用を検討する際に、適切な業者選びはトラブルを未然に防ぐ重要なステップです。

ここでは、優良なリースバック業者を選ぶために知っておきたい、具体的なポイントについて解説します。

ポイント1】買取価格が調査した価格相場の範囲にあるかを確認する

不動産の買取価格は、リースバックの成立において最も重要な要素です。

事前に不動産価格の相場を調査し、複数の業者から査定を取ることで、適正価格が確定します。

相場より低い価格での買取は、将来的な生活資金や賃貸料に影響を与えるため、慎重な確認が必要です。

また、相場価格の理解は、業者との交渉にも役立ちます。

査定価格の根拠を明確にしてもらい、納得のいく取引を心がけましょう。

ポイント2】リースバック業者の経営が安定しているかを確認する

リースバック業者の経営状態は、サービスの信頼性と品質に直結します。

経営が不安定な業者は、契約途中での倒産リスクがあり、それに伴いトラブルが発生する可能性があります。

業者選びの際には、業者の経営基盤、財務状態、業績などを確認しましょう。

公式サイトや口コミ、業界の評判など、多角的な情報を元に判断することで最適な会社に巡り合えます。

ポイント3】リースバックのサービス内容がニーズに適っているかを確認する

リースバック業者は多数存在し、そのサービス内容は様々です。業者によっては、買取価格や賃貸料、契約条件などが異なります。

自身のニーズに最も適った業者を選ぶことで、後悔のない取引ができます。

具体的なサービス内容や条件、サポート体制などをしっかり確認し、自身のライフスタイルや経済状態に合った業者を選びましょう。

ポイント4】リースバック以外にもサービスを提供しているかを確認する

リースバック業者が多岐にわたるサービスを提供している場合、その業者の専門性や信頼性が高い可能性があります。

例えば、不動産売買や賃貸管理、リフォームサービスなど、幅広い不動産サービスを手がけている業者は、リースバックにおいても高い知識と経験を持っているでしょう。

また、アフターサービスやサポート体制も充実している会社にも期待ができます。

利用する業者が多岐にわたるサービスを提供しているか確認し、総合的な判断を行いましょう。

ポイント5】重要な約束事は書類上に記載する

リースバック取引において、口頭での合意や約束は法的な効力を持ちません。

重要な約束事はすべて書類に記載し、双方で確認と認証を行うことが不可欠です。

これにより、後からトラブルが発生した際の証拠となり、利用者の権利が守れます。

特に買取価格、賃料、契約期間、更新条件など、基本的な条件は明確に文書化しておく必要があります。

契約書に不明点がある場合は、納得いくまで業者に問い合わせましょう。

ポイント6】賃貸借契約の契約更新・再契約ができるかを確認する

リースバックの契約期間終了後も、引き続きその物件を借りたい場合、契約更新・再契約が可能かどうかを確認しておくことが重要です。

再契約が不可能な業者であれば、契約期間が終了すると住む場所を失うリスクがあります。

特に、契約更新・再契約の条件、費用、手続き方法の4点は、先々の生活に関わってくる重要事項になるので、契約書にサインする前に業者と入念な確認を行いましょう。

ポイント7】家賃が決まったら契約中は固定額になるかを確認する

リースバックにおいては、家賃が契約中に変動することがあります。

固定額での契約が可能かどうかを業者に確認し、変動する場合はどのような条件で変動するのか、変動幅はどれくらいかなどを詳細に把握しておくことが重要です。

固定額での契約を選ぶことで、予算管理がしやすくなり、将来的な金銭的な不安を軽減できます。

ポイント8】売却した家の買い戻しができるかを確認する

一度売却した家を将来的に買い戻したいと考えている方もいます。

そんな場合、業者に買い戻しのオプションがあるかどうかを事前に確認しておきましょう。

買戻しオプションがある場合は、買い戻しの条件や価格、手続きの流れなども詳細に確認し、実際に買い戻しを行う予定でいる場合は、提供されているプランの中にニーズに適っているものがどれなのかをシミュレーションしておくと、手続きがスムーズに進みます。

トラブル回避のためにもリースバックの契約は慎重におこなおう

リースバックサービスの利用は、多くの人々にとって財政的な支援となり得ますが、それには契約内容を十分に理解し、適切な業者選びが不可欠です。

契約内容の把握は、将来的なトラブルを避け、利用者と業者双方の信頼関係を築く基礎となります。

特に、賃貸借契約の更新・再契約の可否、家賃の固定額や変動、そして自宅の買い戻しオプションの有無など、細部にわたる内容の確認が重要です。

これにより、利用者は安心してサービスを利用でき、予期せぬトラブルや金銭的リスクから自身を守ることができます。

リースバック利用の際は、事前の情報収集と確認作業を丁寧に行い、安全かつ安心な取引を心掛けましょう。