![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 保証型→借入金額×2.20%(税込) 買取型→借入金額×0.99%(税込) (借り換えの場合) |

新規借入時の金利

| 新規変動金利 通年引き下げプラン |

固定10年

当初引下げプラン |

|---|---|

|

年0.698%~

借入総額が、物件価格の80%超~100%以下でお借入れの場合は表示金利に年0.032%、物件価格の100%超でお借入れの場合は表示金利に年0.036%上乗せ

|

年2.289%

|

※2026年3月実行金利

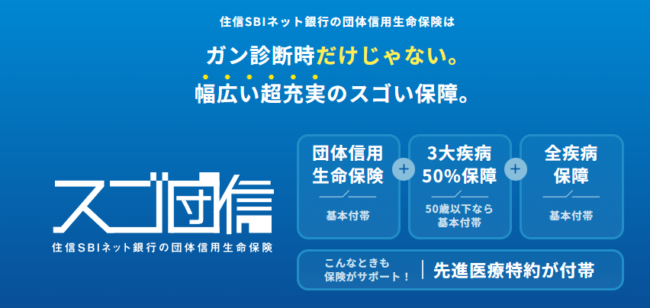

住信SBIネット銀行住宅ローン 団体信用生命保険

| 基本プラン | 3大疾病50 | 3大疾病100 | ワイド団信 | |

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| リビングニーズ特約 | 残高の100%を支払い | ローン残高の50%の返済に保険金が充当 | 残高の100%を支払い | 残高の100%を支払い |

| 3大疾病保障特約 | 先進医療特約負担額(1000万円まで) | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 全疾病保障 就業不能保険金 |

ローン返済相当額が最長12ヵ月分支払われる | ローン返済相当額が最長12ヵ月分支払われる | ローン返済相当額が最長12ヵ月分支払われる | ✖ |

| 全疾病保障 債務繰上返済支援保険金 |

残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 重度ガン保険金前払特約 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 先進医療特約 | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | ✖ |

住信SBIネット銀行住宅ローンは、一般的に低金利と言われるネット銀行の中でも最低水準の金利で提供されているほか、「スゴ団信」という幅広い保障がついた団体信用生命保険が付帯しているなど、魅力的なローン商品となっています。

今回は、住信SBIネット銀行住宅ローンの特徴から金利や審査基準なども含めて、詳しく解説していきます。

| 保証会社手数料 | 事務手数料 |

|---|---|

| 無料 | 2.2% |

| 繰上返済手数料 | 団体信用生命保険料 |

| 無料 | 無料 |

-

最大2億円まで融資が可能

-

3大疾病50%保障(50歳以下)・全疾病保障が基本付帯

-

業界トップクラスの低金利

住信SBIネット銀行住宅ローンの特徴

住信SBIネット銀行住宅ローンの団信(団体信用生命保険)

住信SBIネット銀行住宅ローンは「スゴ団信」という独自の団体信用生命保険を提供しており、手広い保障が大きな魅力です。

全疾病保障が全年齢対象で付帯している他、3大疾病50%保障も、基本付帯の対象年齢が50歳以下まで拡大しました。

住信SBIネット銀行住宅ローンの返済期間・返済方法

住信SBIネット銀行住宅ローンの返済方式は、「毎月返済」と「毎月返済+半年毎増額返済の併用」の2通りから選ぶことができます。

.png)

半年毎増額返済(ボーナス返済)は、年2回(6ヵ月に1回)、融資金額の50%以内まで返済額を増額できる方法です。

ボーナス月などを利用して返済をすれば、返済にかかる期間や返済総額を減らすことができます。

また、約定返済日は月12、17、22、27日のいずれかから選ぶことができます。

※約定返済日が銀行休業日の場合は翌営業日となります。

住信SBIネット銀行住宅ローンの手数料

- 保証料

- 一部繰上返済手数料

- 返済口座への資金移動

住信SBIネット銀行住宅ローンでは、上記の費用が無料になっています。一方で、かかる手数料・費用には下記が挙げられます。

- 事務手数料【保証型】:借入金額×2.20%(税込)

- 事務手数料【買取型】:借入金額×0.99%(税込)(※借り換えの場合)

- 遅延損害金:金利年14.0%

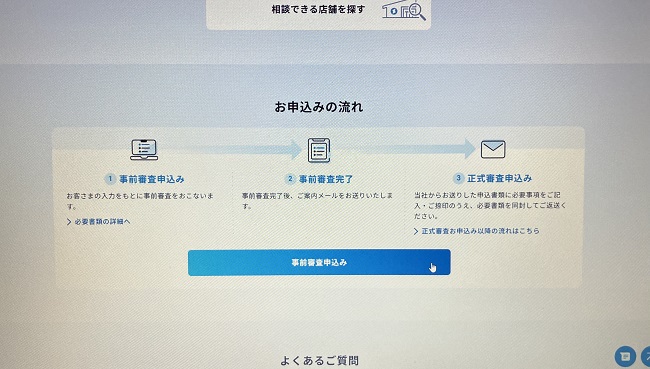

住信SBIネット銀行住宅ローンの審査の流れ

- 仮審査(事前審査)

- 本審査

- 契約手続き

- 融資

住信SBIネット銀行住宅ローンは、仮審査から融資まで、最短1ヵ月ほどかかります。

融資の際は住信SBIネット銀行の契約口座へ入金されるため、事前に口座の開設が必要となり、金利は申込時ではなく融資時の金利が適用されます。

住信SBIネット銀行住宅ローンの審査基準【審査は厳しい?】

| 住宅ローン名 | 前年度の年収 | 業歴(個人事業主) | 勤続年数(給与所得者) | 雇用形態など | 申し込み年齢 | 完済時年齢 |

|---|---|---|---|---|---|---|

| 楽天銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| ARUHI「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | ー(申し込み本人または連帯債務者が満60歳以上の場合は借入期間10年) |

| 住信SBIネット銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| イオン銀行住宅ローン | 約100万円から | 3年以上必要 | 6カ月以上 | ー | 71歳未満 | 満80歳未満 |

| auじぶん銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満65歳未満 | 満80歳未満 |

| 三菱UFJ銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満70歳未満 | 満80歳未満 |

| SBI新生銀行住宅ローン | 300万円から(自営業の場合は2年平均300万円以上の所得[経費控除後の金額]) | 2年以上必要 | ー | 正社員または契約社員 | 満20歳以上満65歳以下 | 満80歳未満 |

| ソニー銀行住宅ローン | 400万円から | 3年以上必要 | ー | ー | 満20歳以上満65歳未満 | 完済時満85歳未満(ワイド団信の場合は満81歳未満) |

| 楽天銀行住宅ローン(金利選択型) | 400万円から | 2年以上必要 | ー | ー | 65歳6ヶ月未満 | 満80歳未満 |

| 住信SBIネット銀行 住宅ローン | 安定収入が必要 | 3年以上必要 | ー | ー | 18歳以上満65歳以下 | 満80歳未満 |

| みずほ銀行ネット借り換え住宅ローン | 安定収入が必要 | 2年以上必要 | ー | ー | 満18歳以上71歳未満 | 満81歳未満 |

住信SBIネット銀行住宅ローンは審査の詳細なやり方や基準を公開してはいませんが、公表している申込条件を他行と比較することで、相対的な基準がある程度わかります。

住信SBIネット銀行の場合は、フラット35、民間住宅ローンともに標準的な申込条件となっており、特別審査が厳しい訳でも借りやすい訳でもないことが分かります。

住宅ローンの審査落ちはリスクが大きいため要注意

住宅ローンの審査に落ちる人の割合は、年間の申込者の5%程度と言われています。無担保のカードローン(審査通過率30%~45%ほど)と比較すると審査通過率はかなり高くなっています。これは高額な不動産を担保に出来るためです。

ただ、住宅ローンの年間新規貸出額は全体で約20兆円前後と言われているので、1件の借入を2,000万~4,000万円(約50万~100万件)として単純計算すると、年間2万~5万件もの審査落ちが発生している計算になります。

住宅ローン審査は通過率が高いため、融資を受けられる前提で住み替えのスケジュールを組むことも多いです。ただ、住宅ローン審査に落ちたら、また新たに審査に申し込む必要が出てきてしまいます。時間がなく再審査を待てない場合は、新居購入の契約を解除せざるを得ないケースもあります。

また、2024年3月にマイナス金利政策の解除が発表されてからは住宅ローン金利が上向き推移に転じるリスクもあります。住宅ローンの適用金利は融資月の金利が基準になるため、契約が後ろ倒しになるほど金利が上がって損をする可能性もあります。

住信SBIネット銀行住宅ローンの審査で見られるポイント

住宅ローンの審査でチェックされるポイントは多岐に渡ります。

国土交通省 住宅局が実施した全国の金融機関への調査によれば、主に下記の15項目が審査でチェックされることが分かっています。

- 完済時の年齢

- 健康状態

- 借入時の年齢

- 不動産の担保評価

- 申込者の年収

- 連帯保証の有無

- 営業エリアと合致しているか

- 返済負担率

- 融資可能額(融資率)

- 雇用形態

- その他ローンの債務状況・返済履歴

- 申込者との取引状況

- 業種

- 家族構成

- 勤務先規模

ここからは、実際に上記項目の中から、審査で重要視される項目を紹介します。

審査項目1】年齢(申込年齢・完済時年齢)

借入時年齢・完済時年齢は、住宅ローン審査を通過するにあたって重要な要素で、住信SBIネット銀行住宅ローンの場合は、年齢条件を下記のように設定しています。

- 申込年齢:70歳未満(親子リレー返済の場合は70歳以上も可)

- 完済時年齢:満80歳未満

完済時の年齢が若いほど、住宅ローン審査に通る可能性は高くなります。

逆に、完済時の年齢が高齢になるほど、退職や病気・入院などで返済資金が減少するリスクや、死亡・重病などの万が一のリスクが高まるため、審査に通りにくくなります。

審査項目2】健康状態

住宅ローンを借りる際は、団信の加入審査に通過する必要があります。

団信の加入審査では、下記のような診断書や告知書を記入して、医師からの質問を受けます。(住信SBIネット銀行住宅ローンの場合は、SBI生命が審査をおこないます。)

専用診断書カーディフ生命保険株式会社・カーディフ損害保険株式会社.png)

この場合にチェックされて、団信の加入審査に影響するのは、下記の点になります。

- 告知日から3ヵ月以内の治療・投薬の有無やその内容

- 告知日から3年内の治療・手術の有無やその内容

- 現在の健康状態(血圧・持病など)

過去に治療歴があったとしても、状況が改善していることをしっかり伝えられれば、審査に通る可能性はあります。

告知時に嘘をついた場合、契約後でも発覚次第、団信の契約解除となり、最悪の場合はローン残高の一括返済を求められることもあります。

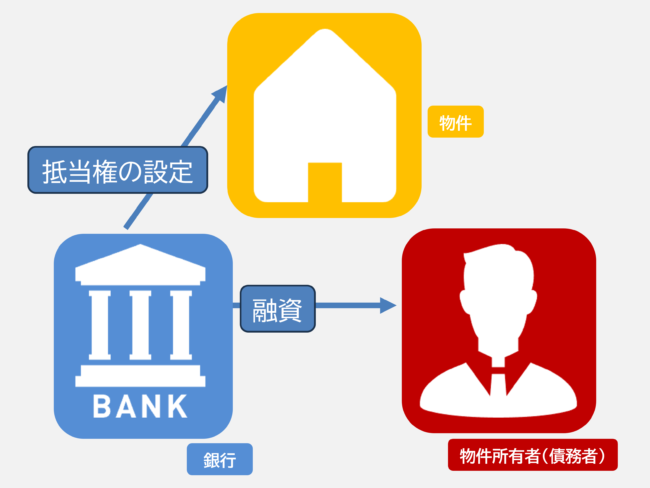

審査項目3】物件の担保評価

住信SBIネット銀行住宅ローンを借りる場合、債権者(住信SBIネット銀行住宅ローン)が物件を担保として設定します。

抵当権の仕組み

抵当権の仕組み担保物件には抵当権が設定され、債務者が返済不能に陥った時などに銀行が物件を差し押さえて競売にかけることが可能になります。借りる側にとってはリスクのある仕組みですが、担保物件があるお陰で、住宅ローン審査に通りやすくなっています。

審査では物件が担保としてどれくらいの評価があるか、すなわち資産価値が高く、万が一の時に売却して負債を回収できる見込みがあるかをチェックされます。

担保物件の評価が低いと、審査に落ちるリスクは高くなります。

審査項目4】申込者の年収

年収が多いほど住宅ローンの返済に余裕が出るため、審査に通りやすい傾向にあります。

住宅ローンの審査に通過する上でどれくらいの年収が必要かについては、希望融資額がいくらかによっても異なります。

| 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション | |

|---|---|---|---|---|---|

| 全国 | 4,694.1 | 3,719.0 | 4,848.4 | 2,703.6 | 3,156.9 |

| 首都圏 | 5,406.1 | 4,342.9 | 5,327.7 | 3,340.1 | 3,518.0 |

| 近畿圏 | 4,893.8 | 3,713.0 | 4,973.9 | 2,523.6 | 2,775.6 |

| 東海圏 | 4,693.9 | 3,151.1 | 4,434.9 | 2.316.7 | 2,220.7 |

| その他 | 4,151.0 | 2,947.5 | 4,018.5 | 2,149.8 | 2,546.6 |

※単位:万円

※出典:住宅金融支援機構「2022年度 フラット35利用者調査 」

上記資料を見ると、新居購入にかかる金額は3,000万円~5,000万円ほどになりますが、適用金利を年1.5%ほど(全期間固定)・返済期間を30年と仮定すると、月10万円~15万円ほどの返済額となります。

収入に占める住宅ローン返済の割合(返済負担率)は最大35%ほどとなりますが、ざっくり計算しても最低500万円弱の年収は審査通過のために必要と言えるでしょう。

加えて、住信SBIネット銀行住宅ローンでは、「審査通過には安定した収入が必要」と明言しています。そのため、前年度年収だけでなく、今後も安定収入が見込めるかどうかを、勤続年数や勤務先の規模・事業、役職などからも審査します。

住信SBIネット銀行住宅ローンの金利タイプ【4種類】

住信SBIネット銀行住宅ローンの金利タイプは、以下の4種類に分かれています。

【金利タイプ】

- 変動金利:金利状況の変化に応じて適用金利が変化

- 当初固定10年:当初10年は固定金利が適用され、その後は変動金利が適用

- 当初固定20年:当初20年は固定金利が適用され、その後は変動金利が適用

- フラット35(全期間固定金利):原則、借入期間中は固定金利が適用される

また、プランは金利の種類を問わず「通期引下げプラン」と「当初引下げプラン」の2種類に分かれており、借入時に選択ができます。

【借入プラン】

- 通期引下げプラン:返済期間を通して、満遍なく金利が引き下げられている

- 当初引下げプラン:当初期間で金利が大きく引下げられる

金利タイプがシンプルでわかりやすく、利用しやすいのも長所の一つです。

なお、2026年3月現在の、ネット専用住宅ローンの金利は以下の通りです。

| 金利タイプ | ネット専用 住宅ローン |

|---|---|

| 変動金利(新規借入) | 年0.698%~(通期引下げプラン) |

| 変動金利(借換え) | 年0.698%~(通期引下げプラン) |

| 固定金利 10年(新規借入) 物件価格の80%以下で 住宅ローンを借入れの場合 |

年2.289%~(当初引下げプラン) |

※2026年3月実行金利

一方、フラット35(保証型)の2026年3月時点の金利は、以下の通りです。

| 金利タイプ | フラット35(保証型/4ポイント)※金利引下げなし |

|---|---|

| 借入割合 80%以下 | 年1.17%(当初5年間) 年2.17%(6年目以降) |

| 借入割合 90%以下 | 年1.22%(当初5年間) 年2.22%(6年目以降) |

※2026年3月実行金利

特に変動金利とフラット35(保証型)の金利が低くてお得です。

一方、フラット35は1割以上の頭金の準備があれば、通常のフラット35より低金利で利用することが可能です。

住信SBIネット銀行住宅ローンの口コミ・評判

住信SBIネット銀行住宅ローンの口コミ・評判について紹介していきます。

住宅ローンを組む金融機関によって支払い総額が大きく変わるので、実際の利用者の口コミ・評判をしっかりと確認していきましょう。

口コミ・評判1】金利が低くてお得

大手銀行と比較すると非常に低金利。

信頼性や保障・サポートはそこまで充実していないのが残念だが、とにかく条件がお得なので不満に思わない。

申込みの所要時間もそこまでかからず、スピーディに借りることが出来た。

口コミ・評判2】初めてでも難なく申し込める

住宅ローンの申込は膨大な書類が必要になり、複雑な手続きも必要というイメージがありました。

ただ、住信SBIネット銀行は住宅ローン審査がとにかく申し込みやすいです。

使い勝手という意味ではトップクラスだと思うので、面倒な手続きが嫌で、出来るだけ早く融資を受けたい方におすすめです。

口コミ・評判3】疾病保障が手厚くて大満足

住信SBIネット銀行の住宅ローンは、全疾病保障が無料付帯していて非常にお得です。

金利が低いのはもちろんのこと、保障も充実しているので言うことありません!

住信SBIネット銀行に申し込んで本当に良かったと思います。

口コミ・評判4】繰上げ返済手数料が何度でも無料!

繰上げ返済の手数料がかからず、金利が低い上にお得な返済が可能です。

コストをかけずにどんどん元金を減らすことが出来るので、想像以上に他行と差がついてお得だと感じます。

変動金利は上昇のリスクも今後ありますが、現時点ではかなりおすすめできます。()

口コミ・評判5】1円単位で繰り上げ返済ができる

住信SBIの住宅ローンは1円単位で繰り上げ返済をすることが出来るので年末や年度末に残りの残金を切りの良い数字に調整することが可能です。

もちろん繰り上げ返済にかかる手数料は一切ないので、自分の好きなタイミングで繰り上げ返済できるのも助かります。

住宅ローンを早く完済するために毎月の余ったお金で返済をしています。(30代・男性)

口コミ・評判6】頭金が少なくても住宅ローンを利用できる

住宅購入時に発生する費用も資金使途の対象になるので、頭金が少ない私でも住宅ローンを組むことが出来ました。

他の住宅ローンでは自己資本比率が低いと金利が高くなりますが、住信SBIネット銀行なら元の金利が低いので、許容範囲の金利で利用することができます。

また全疾病保証が無料で付帯しているので、何かあった際も安心できるのも心強いです。

口コミ・評判7】手続きが早い

ネット銀行なので申し込みから融資までに必要な手続きは基本的にほぼすべてオンラインで行うことができました。

手続きが早く簡単に申し込みを行うことが出来たのでとても満足です。

住宅ローンの内容も低金利で不明点は専門のスタッフに電話やチャットで確認することが出来たので疑問点を解消した上で申し込みを行えました。

口コミ・評判8】圧倒的に金利が安い

住信SBIで住宅ローンを組んだのは金利が圧倒的に低いからです。

また、スマホ一つで住宅ローンの返済残高などを確認できるのもとても便利です。

手数料がかからないで金利も低いので迷わず住宅ローンを組みました。

口コミ・評判9】審査結果が早く出る

スマホで申し込みをして10分程で仮審査の結果がでました。

ネット完結ですぐに住宅ローンの審査結果が出るのでとても便利です。

ネット銀行はちょっとと考えていましたが、ものは試しの気持ちで使ってみて良かったです。

口コミ・評判10】定額自動振込サービスが便利

定額自動振込サービスを利用することで、自動的に給料口座から住宅ローン引落口座に振り込みを行ってくれるので便利です。

わざわざ手動で入金する必要がないので住宅ローンの払い忘れなどの失敗なく支払いをすることができます。

住信SBIネット銀行住宅ローンのメリット

| 保証会社手数料 | 事務手数料 |

|---|---|

| 無料 | 2.2% |

| 繰上返済手数料 | 団体信用生命保険料 |

| 無料 | 無料 |

-

最大2億円まで融資が可能

-

3大疾病50%保障(50歳以下)・全疾病保障が基本付帯

-

業界トップクラスの低金利

住信SBIネット銀行住宅ローンを利用するメリットはどんなものがあるのでしょうか?

魅力を一つずつ紹介していきます。

メリット1】ネット銀行の中でもトップクラスの低金利

特にネット銀行の住宅ローンには“業界トップクラスの低金利”を謳うものが多数あり、各社の金利を比較すると住信SBIネット銀行住宅ローンは1、2を争うレベルの低金利となっています。

とにかく金利の低さで選びたい方は、住信SBIネット銀行住宅ローンの変動金利タイプがおすすめです。新規の借入なら、現在は年4%前後で融資を受けられます。

特にお得なのがフラット35(保証型)です。頭金を1割用意することが出来れば、従来のフラット35よりも低金利で融資を受けることが出来ます。

また、住信SBIネット銀行のフラット35は頭金を入れるほど適用金利が下がり、以下のようになります。

※以下は、フラット35(保証型)の2026年3月時点の適用金利です。

| お借入割合 | 金利タイプ |

|---|---|

| 借入割合 80%以下(金利引下げなし) | 年2.17% |

| 借入割合 90%以下(金利引下げなし) | 年2.22% |

近年では、フラット35のお得さが見直されていることもあり、需要が拡大しています。

フラット35を平均よりお得に借りられる方法は数少ないので、住信SBIネット銀行を経由して借りるのはかなりおすすめです。

メリット2】保証料無料で全疾病保障特約への加入が可能

住信SBIネット銀行の住宅ローンは、保証料無料で全疾病保障特約への加入が可能です。

通常は保障を利用する際は金利の上乗せが必要になるのですが、住信SBIネット銀行の住宅ローンは上乗せ無しで全疾病保障特約に加入できるのでお得です。

メリット3】条件を満たすと団信特約を利用できる

住信SBIネット銀行住宅ローンは、女性の利用やネット利用、対面申込などで団信特約を利用することができます。

例えばネット型住宅ローンの場合、女性契約者は「ガン診断給付金特約」が無料付帯しており、ガン診断を受けた時に30万円の給付金が受け取れる特約になります。

一方、「MR.住宅ローンREAL」の対面申込では、「団体総合生活補償保険」が無料で付帯。こうした特典は、住信SBIネット銀行住宅ローンの大きな魅力です。

住信SBIネット銀行住宅ローンのデメリット

住信SBIネット銀行住宅ローンは、金利が低くて保障が充実しているという、一見すれば幅広い方にとってメリットのある商品になっています。

ただ、一方でデメリットも存在するため、事前にしっかりと把握しておく必要があります。

デメリット1】全疾病保障が適用されにくい

住信SBIネット銀行住宅ローンは無料で全疾病保障が適用されるという大きな特徴がありますが、一方で適用条件が厳しいので注意が必要です。

住宅ローン残高が0になるためには12か月以上就業不能状態であること、8疾病以外の場合は24か月以上就業不能状態が続かなければ、残高が0にはなりません。

また、期間内に職場復帰が出来ていなかったとしても、治療によって就業可能な状態であると判断されれば、この保障は適用されません。

たとえば23か月の就業不能状態が続いたとして、無事に回復できたとしても住宅ローン返済はかなり厳しい状況に陥ってしまいます。

万が一の時のリスクも考えた上で、ローンの借入をする必要があるでしょう。

デメリット2】窓口相談がしにくい

ネット銀行の中でも実店舗を持って対面相談できるケースはありますが、住信SBIネット銀行の場合は店舗が首都圏・関西圏に偏っており、地方の方は相談がしにくい環境にあります。

住宅ローンの課題は借入額や置かれている状況・環境によっても異なるため、専門家に相談をするのが解決の近道です。

住信SBIネット銀行の対面相談に居住エリアが対応していない場合は、借入後のシミュレーションもした上で、不明点があった場合はどう解決していくつもりなのかも考えておきましょう。

住信SBIネット銀行住宅ローンでよくある質問

住信SBIネット銀行住宅ローンのよくある質問について回答していきます。

住宅ローンを契約する際は、仮審査・本審査と2回審査があるように初めて利用する人は知らない知識が必要です。

契約を結ぶ前にしっかりとした知識を得て、疑問点を解決しておくことが成功の鍵を握っています。

仮審査後に借入金額を変更できる?

借入申込書の変更箇所に二重線並びに訂正印を押印し訂正内容を記入してください。

二重線や訂正印が無い場合は、正式な訂正とみなされない可能性があるので修正方法をしっかりと確認する必要があります。

借入金を修正することで本審査に通過しなくなる可能性もあるので実施する際は自分の収入状況や資産状況を鑑みた借入金額を記入しましょう。

住信SBIネット銀行住宅ローンの審査期間はどれくらい?

- 仮審査:数時間~数日

- 本審査:必要書類到着後1週間~10日

必要書類に不備がある場合は審査期間が延びてしまうので、書類を提出する前に不備がないかをしっかりと確認した上で提出するようにしましょう。

審査結果の有効期限はいつまで?

- 仮審査:メール送付日から180日間

- 本審査:正式審査終了日から180日間

有効期限内に書類の提出が無い場合は取り下げと判断し、再審査を希望する場合は一から審査をやり直す必要があります。

住信SBIネット銀行住宅ローンの他社と比較した強み

住信SBIネット銀行住宅ローンを他社と比較した時の強みとしては、やはり金利の低さが挙げられます。

とにかくお得な条件でローンを借りたい方にはおすすめ候補の1つと言えるでしょう。

その一方で、全疾病保障の適用条件が厳しい、対面相談に対応しているエリアが少ないといったデメリットも存在します。

こうした不利な条件すらも金利の低さでカバーできる算段があるなら良いですが、やはり保障が不十分な住宅ローンにはリスクも存在するので、十分注意をして申し込むようにしましょう。