![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

年収600万円の方が住宅を購入する時、住宅ローンの借り入れができるのか不安に思われる方がいますが、借入希望額や信用情報に傷がないなど審査基準を満たしていれば審査通過は容易です。

とはいえ、目先の欲に駆られて借入金額を上限額ギリギリまで借りてしまったり、返済を滞ってしまうと強制立ち退きや差し押さえ、住宅の強制売買などを引き起こす危険性があります。

ここでは、年収600万円の方が借り入れできる上限額と無理なく返済できる理想の借入額のご紹介と、住宅ローンを組むことで減税・控除される税制を解説します。

年収600万円が借り入れできる上限額はいくら?

年収600万円は一般サラリーマンの平均給与よりも40%高の手取りを得ている方で、平均的な住宅ローンの借入額よりも多めに借り入れができます。

言うなれば、年収600万円は住宅ローン借り入れの安全圏内とも言えます。

そんな年収600万円の方が借りられる上限額と理想の借入金額をここでは解説します。

上限額は年収の約10倍の金額まで借り入れ可能!

年収600万円の方が組める住宅ローンの上限額は、約5,900万円~6,400万円代まで借りられます。

上限額は借り入れする金融機関によって異なりますが、一般的には6,000万円で借り入れが可能です。

ただし、借りられる金額=返せる金額ではないので、審査に通るとしても上限額ギリギリまで借り入れるのは控えましょう。

また借り入れを行う時に選択する金利型や、返済方法によって毎月の返済額が変わります。

借り入れをするときは、返済することを前提に借り入れしましょう。

理想の借り入れ総額は2,700万~3,500万円圏内が安全

借り入れをした後の返済を無理なくゆとりをもって返済していくなら、返済負担率25~35%圏内に当たる2,700万円~3,500万円以内で借り入れを行うのがおすすめです。

年収600万円の方が返済負担率35%でローンを組む場合、年間210万円月々17.5万円までならゆとりをもった返済と住宅ローンの借り入れが可能です。

また返済負担率には、住宅ローン以外の借り入れが含まれていますので、その点も踏まえながら借り入れを進めましょう。

選択する金利型によって理想借り入れ金額が変動

借り入れを行う時、固定金利か変動金利のいずれかを選択します。

基本的には二者択一で金利が組めますが、どちらか一方しか選べない金融機関も存在します。

もし片方しか選べなかった場合、借入する金額によっては増額の可能性もあります。

以下は、固定金利と変動金利を選んだ場合の理想の借り入れ金額です。

固定金利でローンを組む場合

固定金利で住宅ローンを組んだ場合、月々の返済額が返済完了までずっと一定なため返済計画が容易に組めます。

ただし固定金利型には、全期間固定金利と固定期間選択タイプの2種類があります。

全期間固定金利は、一般的な固定金利の方ゆえ、完済まで常に一定の金利で返済が行えます。

一方の固定期間選択タイプの固定金利は、10年~20年の固定期間が設けられて期間内は一定の金利で返済が行えますが、選択期間を過ぎれば、金利上昇のリスクが伴って月々の返済額が上昇するリスクがあります。

固定金利で借り入れを行うなら、全期間タイプなら3,200万円以下、期間選択タイプなら金利上昇リスクを考慮して2,900万円以下で組むのがおすすめです。

変動金利でローンを組む場合

変動金利は、固定金利よりも低金利で借り入れができますが、半年に1度金利見直しが行われます。

その時に今の金利から数%上昇するリスクが伴います。

そのため、月々の返済額が前後して少ない月があれば逆に増額することがあります。

もし変動金利で上限ギリギリまで借り入れを行っていると、増額分の補填ができず滞納してしまう可能性があります。

十分な貯蓄を作っていくためにも、変動金利で借り入れを行う場合は、返済負担率25%以下に当たる2,900万円以下で組むのがおすすめです。

年収600万円の方が上限額まで借りた場合のリスク

住宅ローン借り入れの安全圏内に当たる年収600万円ですが、上限額ギリギリまでローンを組むのはおすすめしません。

上限額を返せる金額とはき違えている方は、この後ご紹介するリスクに対処できず、身を亡ぼす結果になりかねません。

予期せぬ出費に対応できない

上限額ギリギリまで借り入れを行うと、事故や病気での治療費・入院費用の捻出、冠婚葬祭の資金、住宅管理・維持・修繕費用など多方面で必要になる資金捻出から急な出費に対応できないリスクが高いです。

またライフイベントによって引っ越しや転職、介護な度で今の仕事が続けられなくなる可能性もありえます。

不測の事態に対処できるよう貯蓄を作っておくのが得策ですが、手取りの約50%を返済額に割り当てながら残金で生活資金などをねん出しながら貯蓄を生み出すのはほぼ不可能です。

不測の事態にも対処できるよう、借入額は無理なく返済できる額に留めるのがベストです。

金利上昇による増額対応

変動金利や固定期間選択タイプの固定金利で住宅ローンを組んだ方には、金利上昇による返済金増額リスクが付いてきます。

金利が上昇するタイミングは、金融機関が実施する金利見直しのタイミングで金利値が高騰したり、低落したりします。

もし金利が上昇すれば、翌月からの返済金が増額し、対応できず滞納という事態を引き起こす可能性があります。

リスクを回避するなら、上限額まで借りないことを前提に返済負担率25%以下で借り入れを行うのがおすすめです。

生活資金への影響

年収600万円と言えば、生活資金にある程度のゆとりがある理想的生活水準というイメージがあります。

そのイメージのまま住宅ローンを上限額ギリギリまで組んだ場合、日々の生活資金の捻出から月々の貯蓄、子どもの教育費、医療費などの捻出に多大なるダメージを与える可能性があります。

ゆとりある生活を送るためにも、生活資金から逆算して適切な借入額を設定するのがおすすめです。

年収600万で無理のない返済額で住宅ローンを組むコツ

年収600万円の方が住宅ローンを組むとき、上限額ギリギリで組むよりも、無理なく返済できる金額でローンを組むのがおすすめです。

借り入れを行う時は、借りられる金額=返済できる金額という認識は捨て、毎月返済できることを意識して組むのが賢い借り入れです。

ここでは、年収600万円の方が住宅ローンを組むときに意識すべきことと合わせて無理なく返済できるコツをご紹介します。

原則上限額までは借り入れない

住宅ローンを組むときは上限額まで借りるのは、生活資金や医療費・入院費などの捻出などに多大なる影響をもたらすため、原則控えましょう。

上限額まで借りれば、今よりもワンランク上の住宅に住めるのは確実ですが、対価として失うものが大きいです。

月々の手取りから無理なく返済してローン完済を達成するなら、月々の固定費、生活資金から逆算して借入額を設定するのがおすすめです。

返済負担率は35%未満を意識

住宅ローンを借り入れするときは、返済負担率35%未満を意識して借入金額を設定するのがおすすめです。

借入金額には、住宅ローンの他にカーローンや奨学金、カードローン、リボ払いなどが含まれています。

いずれかの借り入れがある場合は、住宅ローンの借入金額が少なくなるほか、借入審査に影響します。

もし組んでいる借入に延滞や滞納があるなら、住宅ローンの借り入れを行う前に返済、もしくは完済しておくのがおすすめです。

頭金を用意すれば返済額を減額する

金融機関からの借入金額を減らすなら、借り入れの段階で頭金を支払っておくのがおすすめです。

借入するときに頭金を支払っておけば、月々の返済額を抑えられるうえ、返済期間の短縮効果が見込めます。

また頭金を入れることで金融機関からの信用も得られるので、結果として審査が有利に進むこともあります。

とはいえ、頭金の支払いは完全任意なので、資金面が不安という方は頭金を納めず古ローンで完済を行っても問題ありません。

ローンの返済額は賃貸家賃よりも安く抑える

住宅ローンを組むとき月々の返済金を今支払っている家賃の金額と同等の額で支払いしようとするのは大変危険です。

住宅を購入すると、毎月の返済金が発生することはもちろんのこと、住宅管理・維持・修繕費用、年に1度納める固定資産税・都市計画税、火災・地震保険料など賃貸の時にはなかった支払いが課せられます。

もし家賃と同等の金額で借り入れを行うと、大なる負担が押し寄せて一気に生活が困窮する羽目になります。

住宅ローンを組むことで減税・控除される税制

住宅ローンの借り入れを行うことで、減税や控除を利用することで節税に繋がり、結果として返済にかかる負担軽減効果に結びつきます。

ここでは、住宅ローンを組むことでお得になる税制度をご紹介します。

住宅ローン控除

住宅ローンを利用すると、ローン利用中の期間年末のローン残高の1.0%が取得税と住民税から控除されます。

住宅ローン控除の期間は10年間で、利用することで納める税金が減って結果的に生活資金の負担軽減になります。

住宅ローン控除を利用するには、取得が1,000万円以下で床面積が40㎡以上あることの2条件を満たしておく必要があります。

また昨今の新型コロナの影響で住宅ローン控除の期間が10年から+3年の延長措置が施されるなど新型コロナ税特法の適用が行われています。

贈与税

贈与税は、親族や家族から支援金を頂いた場合に課税される税金で、贈与金額から基礎控除額110万円を差し引いた金額の10~55%の税が課せられます。

ただし贈与税は、住宅取得を名目として支援であれば、非課税対処で援助できます。

| 家屋の契約締結時期 | 省エネ等の住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日 | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年12月31日 | 1,000万円 | 500万円 |

年収600万円の方におすすめの住宅ローン

サラリーマンの平均年収の約1.5倍に相当する年収600万円プレイヤーで、信用情報に傷がなく、無理なく返済できる額の融資を申請していれば、ローン審査に落ちることはありません。

また手取りの一部を借入時に支払う頭金として活用すれば、返済負担の軽減につながります。

以下は、年収600万円の方におすすめの住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 保証料 | 不要 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 遅延損害金 | 年14.0% |

| 火災保険 | 付保が必要 |

| 連帯保証人 |

|

| 団体信用生命保険 | 加入が必須 |

PayPay銀行住宅ローンは、業界低水準の金利でローンが組めるうえ、万が一の備えになる団信プランが充実しているローン商品です。

現在、変動金利でローンを組むと0.270%でローンが組め、他行からの借り換えなら0.290%で借換が行えます。

団信プランでは、お客様ニーズに適ったプランを6種類も用意しており、中でも、「がん先進付一般団信プラス」は、一般団信の保障内容と100万円の給付金及びがん先進医療を受けた際の治療費の給付が付いてきます。

また、給与受取口座が他行でも、手数料無料の定額自動入金サービスを利用すれば、住宅ローンの返済がスムーズに行えます。

SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

SBI新生銀行の住宅ローンは、その低金利と諸経費の低さで大きな注目を集めています。

特に、金利は業界内でもトップクラスに位置し、諸経費に関しても他行と比較して顕著に低い設定が利用者からの負担を軽減します。

加えて、ローン審査が一度で完結し、無料で一般団信が付与されるなど、手続きの簡便さと安心感を提供しています。

さらに、SBI新生銀行は柔軟な審査基準を採用しており、例えば旧耐震基準の物件を購入したい場合や転職直後、自営業者や法人役員でも借入の可能性があります。

これは、他行では審査が難しいケースにも対応しており、より多くの人々に住宅ローンを提供できる体制を整えています。

また、団信に関しても、SBI新生銀行は一般団信に加えてがん100%保障など、特色あるプランを提供しています。

これにより、がんと診断された場合に住宅ローン残高が0円になるなど、利用者が抱えるリスクに対してより手厚い保障を実現しています。

このような保障は、特にがんに対する不安を持つ人々に対して、大きな安心感を提供します。

ARUHI住宅ローン

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

ARUHI住宅ローンは、その競争力のある金融商品「ARUHIスーパーフラット」により、多くの注目を集めています。

この特徴的なプランは、最低0.68%という極低金利での長期固定金利オプションを提供し、特に自己資金が借入額の50%以上を占める場合にこの優遇金利が適用されます。

これにより、借入者は長期間に渡るローンの返済負担を大きく軽減することができます。

低コストでのサービス提供もARUHIの大きな魅力の一つです。

保証料無料のポリシーと、オンライン申込みで事務手数料が通常の2.20%から1.10%へと割引される点は、住宅購入時の初期費用を削減したい顧客にとって非常に有利です。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

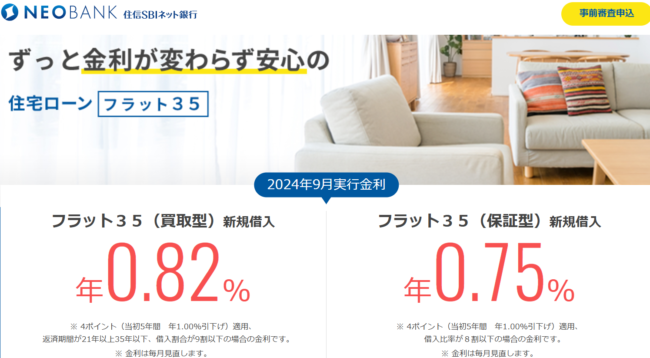

住信ネット銀行フラット35

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、特に低い金利設定で知られ、利用者が長期の住宅ローンを組む際に重要なコスト削減を実現します。

特に、自己資金が20%以上ある場合に適用される年利1.750%は、市場内で非常に競争力があるレートです。

この金利の低さにより、住宅ローンを利用する際の総返済額を大きく抑えることが可能になります。

住信SBIネット銀行のフラット35は、「保証型」と「買取型」の二つのオプションを提供しており、利用者は自身の資金状況やニーズに応じて選択できる点も大きなメリットです。

「保証型」では低金利を享受するために自己資金を多く用意する必要がありますが、それにより長期的なコスト削減を実現できます。

一方、「買取型」は自己資金が少ない場合やゼロの場合でも利用可能で、より多くの人が住宅ローンを利用できるようになっています。

ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円以下) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

ソニー銀行の住宅ローンは、その柔軟性と顧客に対する配慮で注目を集めています。

このサービスは、利用者が自身の金融状況に応じて固定金利と変動金利から選択できるようにし、500万円から最大2億円までの広範な融資範囲と2年から35年の返済期間を提供します。

全プランでの元利均等返済オプションにより、利用者は自身に合った長期的な返済計画を容易に立てることができます。

オンライン申し込みの利便性と、保証料が不要であること、さらには選択した金利タイプによって異なる事務手数料を設定している点は、顧客の負担を軽減する上で大きなメリットとなっています。

特に、固定金利を選ぶことで一律の事務手数料が適用されることや、繰り上げ返済手数料が無料である点は、資金計画の柔軟性を高めます。

SBIマネープラザ(銀行代理業者)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年以上50年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

SBIマネープラザは、全国の顧客に対して、住信SBIネット銀行およびSBI新生銀行の住宅ローンを提供する代理店として、金融サービスの新たな標準を設定しています。

顧客にとって魅力的な最大2億円の融資枠と1年から50年までの幅広い返済期間の選択肢を提供し、固定金利または変動金利のローンプランを選べる柔軟性を持たせています。

その最大の特徴は、専門スタッフによるパーソナライズされたサポートを提供することで、住宅購入の際の疑問や不安を対面での相談を通じて解決できる点にあります。

全疾病保障や先進医療特約などの保障オプションの提供により、顧客の将来の不安を軽減することにも力を入れています。

三菱UFJ銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以内(10万円単位)※ |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額の2.2% |

三菱UFJ銀行住宅ローンでは、年収400万円を目安に借入できる額の返済比率に上限を設けています。

年収600万円ともなれば、返済比率35%未満の範囲で借入ができます。

無論、返済比率が35%を超過すると判断されれば、年収600万円とはいえ、審査に落ちる可能性があります。

また三菱UFJ銀行住宅ローンでは、一般団信ではカバーできない事態に対処できる「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」を用意しています。

こちらは任意加入になりますが、長期返済を強いられる住宅ローンの完済を果たすための備えに最適です。

※1億円を超える部分については別途ローン契約が必要

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 | 融資金額×2.2% |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 生命保険料 | 無料 |

年収600万円とはいえ、子どもの教育資金や老後資金を貯めていきたい方もいます。

そんな方におすすめのが、住信SBIネット銀行「ネット専用住宅ローン」です。

当行の住宅ローンを変動金利で組んだ場合、年率0.298%(7月現在)でローンが組め、月々の返済負担の軽減が図れます。

またスゴ団信では、3大疾病に対する保障プランを設けた「3大疾病50プラン」を基本としています。

借り入れ安全圏の600万でも返済計画を立てること

年収600万円の方なら借り入れ上限6,000万円まで借り入れが可能ですが、借り入れを行う時は借りられる額で決めるのではなく、借りた後、無理なく返済できることを前提に借りるのがおすすめです。

理想の借り入れ金額としては、年収の5倍の金額3,000万円を中央値として返済負担額25~35%以下でローンを組まれるのが、無理なく返済できる住宅ローンの賢い借り方です。

またローンを組まれる際は、生活資金や既存の固定費から逆算して金額設定を行うと同時に定年までに完済できる返済プランを立てておくと、今後数十年の返済が円滑に行えます。