![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

住宅ローン審査は他のカードローンなどの審査に比べて、厳しく審査される傾向があります。

そのため、単身女性が住宅ローンの審査に申しこむ場合、既婚男性が申し込むよりも審査に通りづらいのではないかと心配している人も多いですよね。

しかし、単身女性だからと言って、住宅ローンの審査が不利になることはありません。

既婚男性と同じ評価基準で評価されるので、深く気負わなくても大丈夫です。

この記事では単身女性が住宅ローンに申しこんで落とされやすいポイントと、住宅ローン審査に落ちたときの対処法について解説します。

住宅ローン審査は他のカードローンなどの審査に比べて、厳しく審査される傾向があります。

そのため、単身女性が住宅ローンの審査に申しこむ場合、既婚男性が申し込むよりも審査に通りづらいのではないかと心配している人も多いですよね。

しかし、単身女性だからと言って、住宅ローンの審査が不利になることはありません。

既婚男性と同じ評価基準で評価されるので、深く気負わなくても大丈夫です。

この記事では単身女性が住宅ローンに申しこんで落とされやすいポイントと、住宅ローン審査に落ちたときの対処法について解説します。

| 保証会社手数料 | 事務手数料 |

|---|---|

| 無料 | 2.2% |

| 繰上返済手数料 | 団体信用生命保険料 |

| 無料 | 無料 |

-

業界トップクラスの低金利!

-

どの銀行口座からでも引き落とし可能!

-

事前審査は最短30分で審査完了!

「単身」「女性」が理由で不利になることはほとんどない

住宅ローン審査では、「単身」「女性」が原因で不利になることはほとんどありません。

「令和2年度 民間住宅ローンの実態に関する調査 結果報告書」によると、性別が審査の要因になると回答したのは17.5%と低い数字になっています。

ひと昔前であれば、女性は結婚すると仕事を辞めてしまうので収入面が安定しないと決めつけられていましたが、現在は働き方改革もあり女性も働き続ける人が増えました。

そのため、女性でも収入が安定しているならば住宅ローンの審査に通ります。

性別を重視する金融機関も中にはあるので注意

ただし、性別を重視する金融機関も中にはあります。

女性は結婚して子供ができると育児の関係で収入が減る可能性があるので、女性に対して厳しめに審査を行う金融機関があります。

女性が原因で不利になることもあるので、申し込む前には金融機関の住宅ローン審査の情報を集めておきましょう。

評価基準を達していないと審査に落ちる

当然ですが、女性も評価基準に達していない場合は審査に落ちます。

単身女性も既婚男性と同じ基準で判断する金融機関は多いので、金融機関が定める基準に達していないと性別関係なく審査には通りません。

審査に落ちた場合は女性だからではなく、「年収が少ない」「勤続年数が短い」などの原因が考えられます。

女性が住宅ローン審査で不利になりやすいのは「妊娠中」

女性は住宅ローン審査で不利にならないとは説明しましたが、妊娠中の場合は別です。

妊娠している場合、ほぼ確実に住宅ローンの審査には通りません。

産前・産後は何が起こるかわからない上、収入もストップすることが多いです。

また産後に復職しようと考えていても、育児とのすり合わせが原因でスムーズに復職できないケースもあります。

そのため「収入が安定しない」と判断され、住宅ローンの審査には通らなくなります。

同様に育休や産休を取っている間は審査に通りづらくなるので気をつけましょう。

妊娠中の場合は時期をずらしてローンに申しこむ

妊娠中の場合は、時期をずらしてローンに申しこみましょう。

例えば子供が幼稚園に入るタイミングなど、生活が多少安定しているときに申しこむと良いです。

また出産後の生活が安定しない間は、どのような出費があるかわかりません。

妊娠前にローンに申しこめたとしてもローン返済で苦しむ可能性があるので、無理に家を購入することはおすすめしません。

住宅ローン審査で落とされるポイント

住宅ローンの審査で落とされやすいポイントは、次の5つです。

- 年収が少ない

- 勤続年数が短い

- 物件の評価額が低い

- 信用情報に問題がある

- 譲健康状態に問題がある

単身女性も既婚男性と同じように、上記のポイントを確認されます。

女性だからと言って審査が厳しくなることはありませんが、審査基準を確認しておかないと審査に落ちる可能性もあります。

以下にそれぞれ解説していきます。

年収が少ない

住宅ローン審査において、年収は必ずチェックされるポイントです。

年収が低いというだけでなく、安定性があるか、他社の借り入れ額などと合わせて判断されます。

そのため年収が高くても、他社のカードローンの借入額が多いと住宅ローンで借りられる金額は低くなります。

一般的に年間の借入負担率は30%と言われているので、例えば年収500万円の人であれば他社のカードローンと合わせて150万円まで借り入れできる計算です。

年収が低いと借入できる合計金額も低くなるので、住宅ローン審査に通りづらくなります。

勤続年数が短い

勤続年数が短い場合も、審査に落ちやすくなります。

多くの金融機関で勤続年数が1~3年以上と定められているので、転職したばかりの人は住宅ローン審査に通りづらいです。

近年は転職する人も増えているため、中には前職の収入を確認してくれる金融機関もありますが、転職したばかりは年収も低く安定していないと見られがちです。

また転職したばかりの人は再度退職する可能性も高いことも、転職後住宅ローン審査に通りづらい原因です。

転職する予定がある人は、住宅ローン審査の後に転職するなど工夫しましょう。

物件の評価額が低い

購入する物件の評価額が低い場合も、住宅ローン審査に通りづらくなります。

住宅ローンを契約する際、物件に対して抵当権が結ばれます。

抵当権とは、ローンが支払えなくなった際に、物件を担保にして資金を回収するための契約です。

しかしそもそも物件の評価額が低いと、ローン分の金額が回収できなくなってしまいます。

そのため物件の評価額が低いと借入金額の見直しを提案されるか、住宅ローンの審査に通らないことがあります。

特に築年数が相当経過している物件で評価額はほとんど0に近い場合、審査に通らない可能性が高いです。

信用情報に問題がある

個人信用情報に問題がある場合も、住宅ローンの審査に通りません。

信用情報とは、これまでのカードローンやスマホ代金の借り入れ情報、支払い情報をまとめたもので、CICなどの個人信用情報機関が取り扱っています。

記録は1~10年程度残るので、過去に支払い延滞履歴や債務整理履歴があれば住宅ローンの審査に通らなくなります。

信用情報に問題があった場合、担当者になぜ落ちたのか教えてもらえないデメリットもあります。

特に学生時代や前職の間など、生活環境が変わる前に支払い遅延していたことが記録されていて審査に落ちてしまうこともあるので気をつけましょう。

不安な人は個人信用情報機関に連絡して、自身の記録を確認しておきましょう。

健康状態に問題がある

住宅ローンを借りる際、「団体信用生命保険(団信)」に加入する必要があります。

団体信用生命保険とは、債務者が事故などで死亡した際に、代わりにローン残高を支払ってもらう生命保険です。

そのため、健康状態に問題があって団信に加入できない場合、住宅ローン審査に通らないことがあります。

過去三年以内の病歴を記載する必要があるので、それまでに重い病気にかかっている人は審査に通りづらいです。

また精神疾患など目に見えない病気も記載する義務があり、隠して申し込むと後々賠償責任問題になることもあるので気をつけましょう。

女性が住宅ローンの審査に落ちたときの対処法

住宅ローンの審査に落ちたときの対処法は、次の2点です。

- なぜ落ちたのか分析する/li>

- 女性向け住宅ローンに申しこむ

他の金融機関に申し込みしたとしても、原因が解消されていなければ再び審査落ちする可能性は高いので気をつけましょう。

以下にそれぞれ解説します。

なぜ落ちたか分析する

住宅ローン審査に落ちた場合、必ず何かしら原因があります。

まずはなぜ落ちたのか分析して、対策を練れる場合は対策を練った上で次の審査に申しこむ必要があります。

例えば転職したてで勤続年数が短いのであれば、1年間資金を貯めてから再度応募するなどの対策が取れます。

勤続年数や収入面、信用情報などすぐには解決できない問題であれば、他の金融機関に申しこんだとしてもまず審査に通りません。

そのため審査に落ちた原因を確認してからすぐに修正できそうな場合は修正する、すぐには解決できない場合は購入する家を変更するか、今は購入しないかなど選びましょう。

住宅ローンが組めない場合でも家が購入したいときの対策は次の記事で紹介しているので、ぜひ参考にしてください。

女性向け住宅ローンに申しこむ

女性向け住宅ローンに申しこむのも一つの方法です。

女性が優遇される住宅ローンでは、産後に優遇される住宅ローンや未成年の子どもがいると優遇される住宅ローンなどがあります。

女性向け住宅ローンは、大幅に審査基準が甘くなることはありませんが、妊娠や育児を踏まえて住宅ローンを提供してくれる点が大きな魅力です。

収入面などでぎりぎり審査落ちした場合、女性向け住宅ローンに申しこむと審査に通ることもあるので、審査落ちした後は女性向け住宅ローンを探してみると良いです。

ただし、信用情報など基本的な基準に届いておらず審査落ちした場合は、女性向け住宅ローンに申しこんでも意味がありません。

まずはなぜ審査落ちしたのか、原因を確かめておきましょう。

単身女性でも借入ができるおすすめの住宅ローン

住宅ローンを組む時、性別がローン審査の厳しさに影響することはなく、多くの場合は申し込みを行った本人の社会的信頼性や返済能力、収入の安定性などを評価したうえで審査通過の可否が決定します。

つまり、単身女性であっても、住宅ローンを組むことが可能です。

以下は、単身女性におすすめの住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 保証料 | 不要 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 遅延損害金 | 年14.0% |

| 火災保険 | 付保が必要 |

| 連帯保証人 |

|

| 団体信用生命保険 | 加入が必須 |

PayPay銀行が提供している住宅ローンも低金利値でローンを組むことができます。

PayPay銀行住宅ローンを変動金利で組んだ場合、年0.465%が適用され、他行からの借り換えで利用すれば、年0.499%が適用されます。(※2024年11月5日時点)

またPayPay銀行では、万が一の備えになる団信プランも充実しています。

保障プランの中には、上乗せ金利で利用できるものもあるので、目的に合ったものを選んで借り入れを行いましょう。

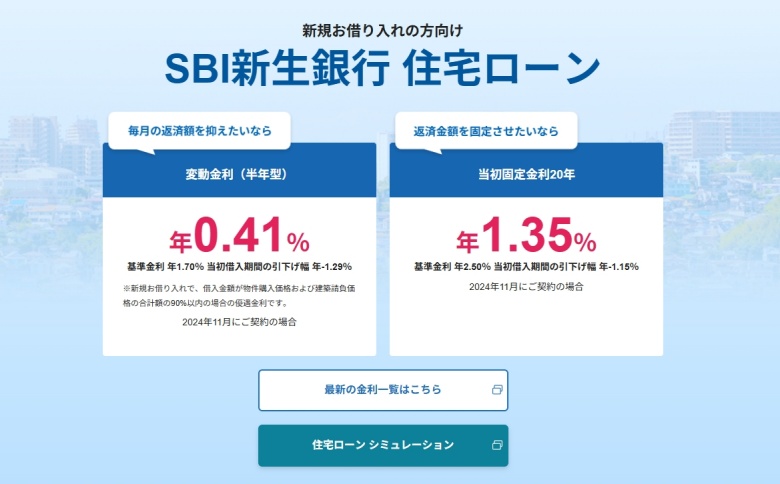

SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

SBI新生銀行の住宅ローンは、その類稀なる低金利と諸経費の削減により、多くの注目を集めています。

特に、業界内でトップクラスの金利設定により、借入総額に関連するコストを大幅に低下させることが可能です。

これにより、借入者は長期間にわたる住宅ローン返済の負担を軽減することができます。

また、返済負担を時間の経過と共に軽減できるステップダウン金利の提供は、将来のライフスタイルの変化を見据えた住宅ローン計画に貢献します。

この金利形態は、特に長期間のローン返済が見込まれる場合において、返済の終盤に向けて経済的な負担を減らすことができるため、利用者にとって大きなメリットとなります。

団信についても、SBI新生銀行は一般団信の無料提供に加えて、がんと診断された場合にローン残高が0円になる「がん100%保障」など、特色あるオプションを低い追加費用で提供しています。

これにより、がんなどの病気によるリスクから利用者を守るという、心強いサポートを提供しています。

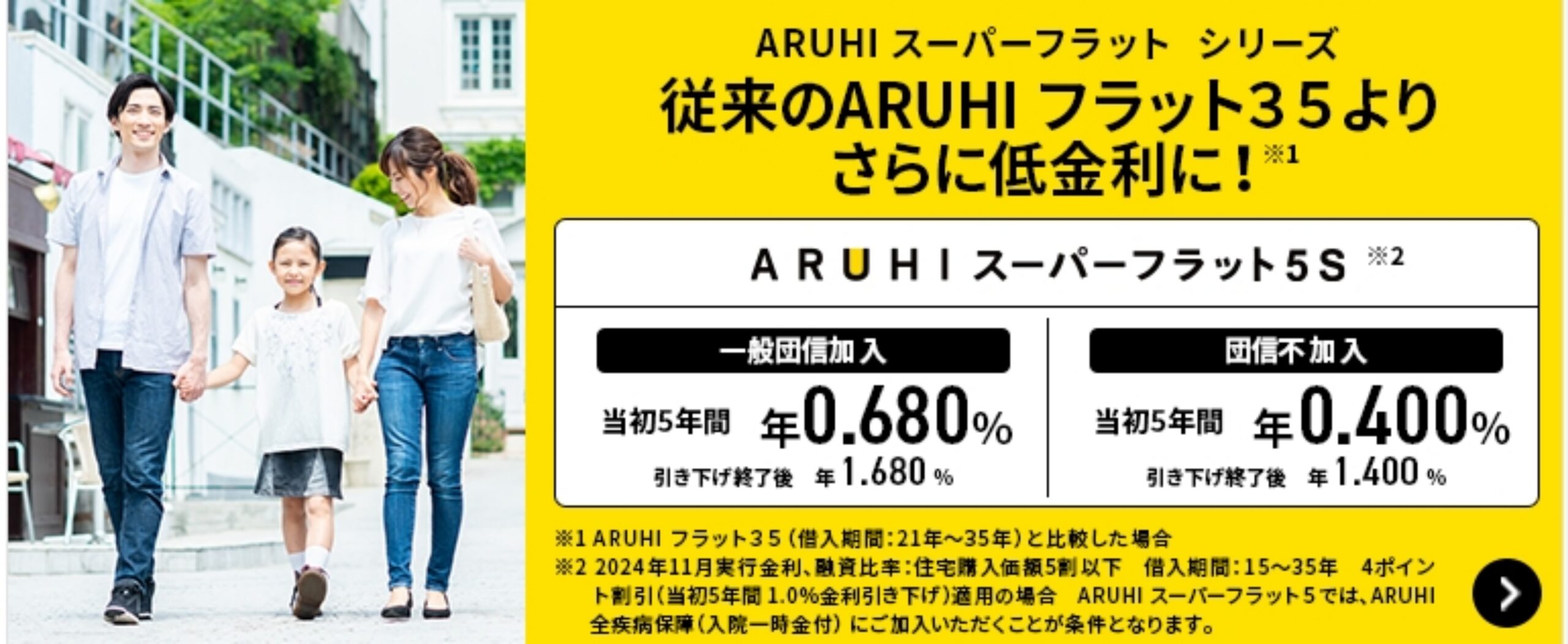

ARUHI住宅ローン

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

ARUHI住宅ローンは、業界内で高い評価を受ける「ARUHIスーパーフラット」プランを中心に、その低金利と柔軟な融資オプションで多くの住宅購入希望者の注目を集めています。

特に、自己資金が借入額の50%以上の場合に適用される、最低0.68%の長期固定金利オプションは、返済負担の大幅な軽減を可能にし、経済的な余裕を提供します。(※2024年11月5日時点)

加えて、オンラインでの申込みプロセスの簡便さと、事務手数料を通常の2.20%から1.10%に割引する低コストのサービス提供は、初期費用を抑えたいと考える顧客にとって大きなメリットです。

迅速な審査プロセスは、事前審査結果が最短即日で出るため、スムーズな住宅購入プロセスを実現します。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円以下) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

ソニー銀行の住宅ローンサービスは、利便性と柔軟性を兼ね備えており、利用者にとって魅力的な選択肢となっています。

固定金利と変動金利の両方を提供し、500万円から2億円までの広範な融資範囲と2年から35年の柔軟な返済期間を顧客に提供しています。

これにより、利用者は自分の財政状況や将来の計画に最適な返済計画を容易に選択できます。

特に、オンライン申し込みの簡便さと保証料が不要であるポリシー、さらに選択した金利タイプに応じて異なる透明な事務手数料設定は、初期費用の負担を軽減し、顧客にとって大きなメリットです。

固定金利オプションの選択で一律の事務手数料が適用されること、そして繰上げ返済手数料が無料である点は、将来の資金計画の柔軟性を高めます。

SBIマネープラザ(銀行代理業者)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年以上50年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

SBIマネープラザは、日本全国の顧客に向けて、住信SBIネット銀行およびSBI新生銀行の住宅ローン製品を提供する銀行代理業者です。

このサービスは、最大2億円という広範な融資能力と1年から50年に及ぶ返済期間の選択肢を提供し、固定金利および変動金利のローンプランを通じて、利用者の個別の財務状況や将来計画に合わせた最適なローンを選択する柔軟性を実現しています。

オンラインでの手続きの容易さと保証料が不要であるポリシー、繰上返済手数料無料化など、顧客の経済的負担を軽減するためのメリットを提供し、透明性の高い事務手数料体系を通じて利用者が安心してローン契約を結べるようサポートしています。

加えて、専門スタッフによる個別対応を強化し、住宅購入に関する疑問や不安を直接的なコミュニケーションを通じて解消できる環境を提供しています。

三菱UFJ銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以内(10万円単位)※ |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額の2.2% |

メガバンクの一行である三菱UFJ銀行が提供している住宅ローンでは、女性向け特典というものを用意しています。

当特典は、当行のローンを組んだ女性から出産前後6ヵ月以内にお申出いただくとお申出から1年間、適用金利から年0.2%の優遇措置が受け取れます。

特典を受け取るには、保険証・母子手帳等の提出が必要になります。

なお、延長期間中のみこの優遇措置は適用外になります。

※1億円を超える部分については別途ローン契約が必要

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 | 融資金額×2.2% |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 生命保険料 | 無料 |

住信SBIネット銀行が提供している「ネット専用住宅ローン」の変動金利型は、ネット銀行界隈の中では、最低水準の金利値でローンを組むことができます。

現在、「ネット専用住宅ローン」を変動金利で組んだ場合、0.448%~で利用できます。(※2024年11月5日時点)

なお、変動金利には金利上昇リスクがあるので、金利の見直し時期によっては返済負担が重くなる恐れがあります。

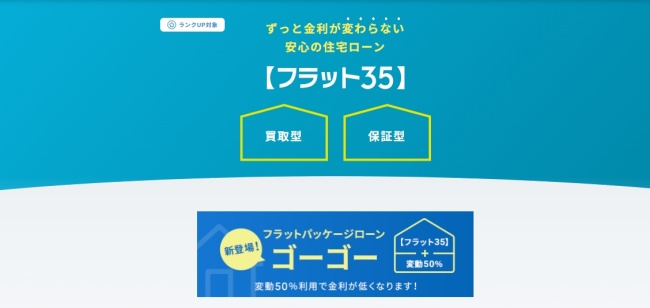

住信SBIネット銀行フラット35

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、市場内で最も競争力のある金利を誇る住宅ローンの一つです。

この金利の低さにより、多くの借入者が長期にわたる返済負担を軽減できることが大きな魅力となっています。

さらに、住宅ローンに無料で付帯される全疾病保障は、病気やケガで働けなくなった際に一定期間のローン返済を免除するため、利用者に安心を提供します。

また、住信SBIネット銀行はフラット35の「保証型」と「買取型」という二つのオプションを提供しており、これにより借入者は自己資金の状況やニーズに応じて、より適したプランを選択できます。

「保証型」では低金利の恩恵を受けるためにある程度の自己資金が必要ですが、その分、長期間にわたるコスト削減を実現できます。

一方、「買取型」は自己資金が少なくても、または全くない場合でも利用可能で、より多くの人が住宅ローンを利用できるようになっています。

単身女性でも住宅ローン審査で不利になることは少ない

数十年前までは女性は住宅ローンの審査に通りづらい傾向がありましたが、近年は女性だからという理由で、住宅ローン審査が不利になることは少ないです。

単身女性でも既婚男性と同じ基準で判断されるので、基準に達していれば審査に通ります。

まずは申し込む前に要件を確認してから申し込むようにしましょう。

また現在は多くの金融機関で女性向け住宅ローンも提供されているので、気になる人は確認してみてください。