![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

.png)

不動産を所有していると、自動的に固定資産税が課されます。

固定資産税は、毎年1月1日時点で固定資産を有している人に課されますが、それでは、不動産売却の際は大晦日に物件を引き渡さない限り、売主は損をしてしまいます。

不動産売却時の固定資産税の支払い、精算はどのような考えで行われるのでしょうか。

売り手、買い手の双方が気になっているであろう不動産売却時の疑問を解説していきます。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

不動産売却時の固定資産税の納税義務は誰にある?

納税義務はその年の1月1日時点の所有者にある

固定資産税は、毎年1月1日時点で不動産を所有していた方が、納税義務を1年間負います。

納税義務者は、年の途中で変更することはできません。

売却年の納税義務は引き渡し後も売主が持つ【12月31日まで】

上記の通り、固定資産税の納付義務は、常に1月1日時点の所有者に課されます。

例えば、不動産を年の途中に売却・引き渡したとしても、その年の12月31日までは引き続き売主が固定資産税の納税義務を持ちます。

つまり、引き渡しをおこなった年は原則、年間を通して売主が納税義務を持ち、翌年の1月1日からは買主(新しい所有者)へ納税義務が移るということになります。

年内の不動産譲渡・譲渡では価格に上乗せして精算することが多い

上記の通り、固定資産税の納税義務は1年間は売主のままですが、「固定資産税は1年1日時点の所有者が自己資金で払い続けるべきもの」という訳ではありません。

詳しくは下記で説明をしますが、年途中で不動産を売買する場合は、売主と買主で固定資産税の納税額を日割り精算するのが一般的です。

固定資産税は引き渡し日を起点に精算するのが一般的

不動産売買では、固定資産税は売主と買主で精算をする場合がほとんどです。

稀に固定資産税の精算に反対する買主がいるかもしれませんが、慣例化している以上、精算しないという条件で契約を結ぶのは難しいでしょう。

ただ、例えば買主が残置物の処分費用を全額支払うといった場合は、支払いの調整のために売主が固定資産税を1年分支払うといった可能性もあります。

売主目線だと、引き渡し後の固定資産税は不要な費用になるので、精算するのがお得です。

起算日によって精算金は変わる

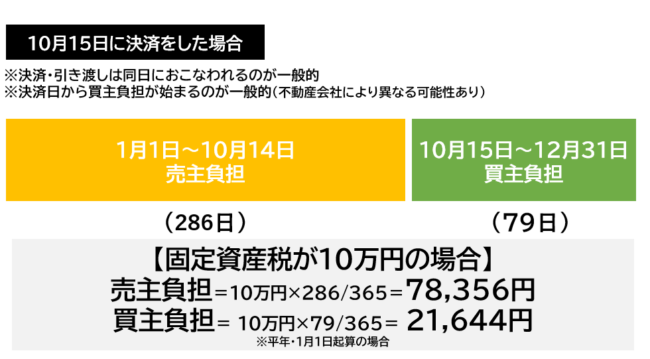

起算日(固定資産税の納税者が決まり、課税がスタートする日)が1月の場合、1月1日から引き渡し前日までは売り手が、引き渡し当日から大晦日までは買い手が負担するようになります。

一方、起算日が4月の場合、4月1日から引き渡し前日までは売り手が、引き渡し日以降の分は買い手が負担します。

起算日をいつにするかによって、固定資産税の精算金の負担割合に差が出るということを知っている人は、あまり多くないです。

とはいえ、双方合意なしで一方的に決めることはトラブルに発展するリスクもあります。

無用なトラブルを避ける為にも、早めに不動産会社に確認を取っておくのが良いでしょう。

関東は1月1日・関西は4月1日が起算日

固定資産税は1月1日時点において、市町村(東京23区は都)が管理する固定資産課税台帳に登録されている人に対して課税されます。

固定資産課税台帳は年度ごとに更新され、毎年4月1日に新しい台帳に切り替わります。

一般的な起算日に関しては、関東が1月1日、関西が4月1日※となっており地域差があるため、それぞれの違いについて理解しておきましょう。

※固定資産税の課税条件は関東も関西も同様。ほぼ精算する場合のみ、3月31日~翌4月1日の課税額を日割り精算する。

地方・郊外では日割り精算が一般的でないことも

関東・関西の都市部では起算日を基準とする日割り精算が一般的ですが、地方・郊外ではそもそもその年の1月1日時点の所有者が固定資産税を全額払うのが当たり前で、精算をおこなわないことがあります。

そもそも固定資産税を精算する習慣自体が会計処理上の合理化や都市部の不動産資産の高額化(税負担の高額化)などを受けて都市部中心に一般化されたものであり、資産価値が小さく親族間での売買が一般的な田舎では未だに一般化されていないことも少なくありません。

日割り精算が一般的ではない地方では売買契約書に精算の記載がないのが普通なので、売主側はしっかりチェックをした上で仲介業者と相談することをおすすめします。

月割り精算の方が都合の良いケースもある

固定資産税の精算は必ずしも日割りでおこなう訳ではなく、月割りで精算するケースもあります。

特に下記のようなケースでは、月割り精算の方が都合の良いことが多いです。

- 日数計算が面倒・簡略化したい場合

- 契約・引渡し日が月初・月末でちょうどよい場合

- 貸主・借主やオーナー・テナントとの清算など、他の費用の月割り精算のタイミングと併せたい場合

- 金額が小さく、細かく分ける必要がないと判断された場合

固定資産税の計算方法

固定資産税は、土地・建物などの不動産(固定資産)の所有者に課される税金で、地方税に分類されます。

固定資産税は、路線価や再建築価格をもとに算出する固定資産税評価額から計算されます。

固定資産税評価額は、土地か建物かによって考え方が変わります。

- 土地:国の公示地価の約70%

- 建物:再建築価格の約50~70%

固定資産税は、地価の高いエリアになるほど課税額も高くなります。

固定資産税の税率

固定資産税は、評価額(課税標準額)に対して標準税率をかけて算出します。

標準税率は年1.4%が一般的な数字です。

ただ、税率は自治体によって変わることがあるので、注意が必要です。

また、土地と家屋はそれぞれ条件を満たせば固定資産税の軽減措置を受けられ、課税額が変わります。

固定資産税以外に精算可能な費用

固定資産税以外にも、今まで期限を設定して支払っていた様々な費用を精算する必要があります。

マンションであれば、管理費・修繕積立金などが精算の対象になります。

精算が必要な費用を把握した上で事前に引き渡し日を起点に計算しておきましょう。

ただ実際は、年の途中で売買された物件の費用について、売り手と買い手がどう扱うかの明確な法規定はありません。

例えば固定資産税は「1月1日時点の所有者に納税義務がある」と定められています。

費用の精算はあくまで慣例によるイレギュラーな対応ですので、どのような費用が対象になるのか不動産会社に依頼・相談をするようにしましょう。

不動産の固定資産税を精算する際の注意点

固定資産税を精算するときに知っておきたい注意点が、以下の2つです。

- 精算は売買契約の当事者間の合意でおこなわれる

- 1年分の納税手続きは売主がおこなう

ここから、より詳しく説明していきます。

注意点1】精算はあくまで二者間の合意でおこなわれる

費用の精算はあくまで売主と買主の双方の合意でおこなわれる手続きであり、慣習として広く行われているとはいえ、必ず実施される公的な手続きではありません。

交渉によって売主が全額負担するケースもあり、最初から精算できると思わないほうが良いでしょう。

また、日割り精算をすることが最初から契約条件や契約書に入っている保証はないので、売主側でも契約前にしっかりチェックしておきましょう。

精算手続き自体に費用はかかりませんが、精算できた場合とできなかった場合の2通りをシミュレーションしておきましょう。

注意点2】1年分の納税手続きは売主がおこなう

売主と買主の間で納税額分を精算したとしても、1年分の納税義務は引き続き売主になります。

買主は納税手続きをすることはないので、売主が責任を持っておこないましょう。

納税時にトラブルがあった場合、すでに引き渡し後だとしても売主の責任になります。

固定資産税の精算に関するトラブルを回避するポイント

固定資産税の精算は金額が大きく、引き渡し後であっても納税義務は売主のままです。

事前に負担割合についての話し合いがおこなわれていないとトラブルが発生する可能性が高いです。

ここからは、固定資産税の精算でトラブルにならないためのポイントを紹介していきます。

ポイント1】固定資産税の精算の有無は必ず契約書に記載する

固定資産税の精算は義務ではないため、そもそも不動産取引の中で精算するかどうかを決める必要があります。

固定資産税の納付は1月1日時点の所有者が対象になるので、精算がない場合は買主が得をして売主が損をします。

売主の立場なら、まず固定資産税を精算することをはっきり確定させて、契約書に盛り込む必要があります。

ポイント2】起算日・精算する金額を必ず契約書に記載する

固定資産税を精算する際に、売主・買主間で話し合った起算日・精算金に相違があると、後々トラブルが発生します。

合意をしたら、その内容を必ず契約書へ明記しましょう。

口約束ではなく、契約書に明記をすることでトラブルにも対応しやすくなります。

ポイント3】消費税分も忘れず精算する

固定資産税の精算金は、税務上では売買代金の一部とみなされ、建物に関する部分は消費税の課税対象となります。

税抜価格で精算した場合、売主が実際に納付する金額が割高になってしまい、損をします。

内訳については、不動産会社に確認しておきましょう。

ポイント4】固定資産税は経費として計上できない

固定資産税は不動産売却で発生した経費として計上できないので、注意が必要です。

不動産売却で利益(売却益)が出ると、譲渡所得税が発生します。

不動産売却でかかった経費を譲渡費用(売却費用)に計上することで、課税譲渡所得を減らすことができます。

ただし、固定資産税は経費とはみなされないので、譲渡所得税とは別で支払いが必要です。

不動産売却時の固定資産税のポイントをおさらい

不動産売却時の固定資産税は誰がどう支払う?

固定資産税は1月1日時点での不動産所有者に対して課せられ、年の途中で売却が完了しても売主が納税義務者となります。

ただし、固定資産税の精算は通常、売主と買主間で引き渡し日以降の日割り計算によって公平に分担されるのが一般的です。

日割り計算する際は起点となる日をいつにするかが重要で、例えば、関東では1月1日、関西では4月1日を起算日とするのが一般的です。

1月1日を起算日として設定するケースが増えていますが、契約内容や時期によって負担割合が大きく変わるため、双方が納得できるように話し合いましょう。

固定資産税の計算方法は?

ただし、税率は自治体によって異なることがあります。

不動産売却時の固定資産税の精算は注意が必要

精算日を起点にどの割合で負担するかは起算日によって変わり、関東は1月1日、関西は4月1日となるのが一般的です。

固定資産税の精算は法的義務ではなく、売主と買主の話し合いによっては精算をしなかったり、月割で精算したりするケースもあります。

固定資産税の精算トラブルを回避するためには、事前に精算についてしっかりと話し合い、その上で条件を契約書に明記する必要があります。

仲介業者の役割は、物件の引き渡しまでとなります。

売買の当事者間で取り決めをすることも可能ですが、第三者がいてくれた方がトラブルに発展しにくく安心できるでしょう。

不動産会社の立会いのもと、日割り計算についてだけでなく、起算日をいつにするかまで、しっかりと話し合っておくことが大切です。

合意した内容については口約束だけでなく必ず売買契約書へ明記し、引き渡し後のトラブルを避けるためにも負担割合を明確にしましょう。