![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

売主本人が確定申告をしていなくても、所有権移転登記や不動産会社からの報告を税務署が把握しているケースは多く、売却益が発生していない(売却損)ケースでも”お尋ね”が届くことはあります。

以前は税務署が高額な取引や無申告等の疑いがある方へ個別に通知されることが多かったですが、2013年頃から小口の不動産投資ブームによって取引額の少ない個人の申告漏れが増えたことから、より幅広い方に通知して事前に注意喚起されるようになっています。

そのため、通知が来たからといって必ずしも脱税等を疑われている訳ではありません。

お尋ねが来たというだけでは大きな問題ではないですが、内容を確認せず放置すると新たなトラブルに繋がる可能性もあるため注意が必要です。

長期間にわたる売却活動を経て、ようやく不動産の売却が完了し、売却代金も無事に受け取って一段落。

そんな矢先、「税務署」から突然「お尋ね」と書かれた書類が届き、驚いた経験を持つ方も少なくありません。

「確定申告もまだだし、なぜ税務署が売却を知っているのか?」と不安になるのも無理はありませんが、実際にはこのお尋ねは特別な指摘や罰則を意味するものではなく、適切に対応すれば問題になることはほとんどありません。

この記事では、不動産売却後に税務署から届く「お尋ね」の目的や内容、対応方法、無視した場合のリスクまでを具体的に解説します。

不動産売却後に税務署からのお尋ねが届く理由とは?

確定申告の有無・やり方を確認する目的が多い

不動産売却後に税務署から送付される「お尋ね」は、主に確定申告に関する質問を目的としています。

税務署は不動産の所有権移転登記や不動産会社の報告書などから売却情報を把握しており、その上で必要に応じて個別に確認を行います。

とくに、売却によって譲渡益が生じたと判断されるケースでは、譲渡所得税の申告が適切に行われているかを確認するためにお尋ねが届くことがあります。

確定申告に不慣れなサラリーマンや初めての売却者などを中心に、申告漏れの予防を目的とした通知である点を理解しておくことが重要です。

譲渡所得(売却益)が無くても税務署からお尋ねが来ることがある

譲渡所得税は不動産の売却価格が取得費や譲渡費用を上回り、利益(譲渡益)が発生した場合にのみ課税される仕組みです。

そのため、売却損が出た場合や特例の適用により税額がゼロになるケースでは、本来は納税義務が発生しません。

しかし、たとえ譲渡所得税が発生しない場合であっても税務署から「お尋ね」が届くことがあります。

これは、申告の有無にかかわらず、売却内容に嘘がないか、計算に誤りがないかなどを確認するためのもので、利益が出ていないことを証明する資料の提出を求められる場合もあります。

特に、実際は利益が出ているにもかかわらず申告がなされていないケースを見逃さないようにするのが目的であり、「譲渡所得税がゼロだから申告不要」と自己判断して何もしないことはリスクにつながります。

お尋ねの内容が自己判断できないものなら税理士に相談すべし

税務署から届く「お尋ね」の文書は、専門用語や制度に関する知識が前提となっていることが多く、初めて読む方にとっては内容の理解が難しい場合もあります。

また、確定申告や譲渡所得に関する項目は細かい計算や判断が求められるため、不安を感じる方も少なくありません。

こうした場合には無理に自己判断せず、早めに税理士などの専門家に相談するのが得策です。素人が見ると一見深刻に見える内容でも、よく見れば慣習的な内容であり問題がないというケースもあります。

不動産会社でも一部サポートは可能ですが、税務署とのやり取りや申告書の作成に関しては税理士のほうが的確に対応できます。

お尋ねの通知は2013年以降に急増!その理由とは?

背景にある不動産投資層の拡大と無申告リスク

税務署からのお尋ねは、以前は限られた富裕層や高額な不動産取引に対して送付されるケースが中心でした。

しかし、2013年頃からその件数は急増し、比較的小規模な不動産売却を行った一般層にも届くようになりました。

背景には不動産投資を始める個人が増加し、それに伴って申告漏れや無申告のリスクが高まったことがあります。

特に、投資用マンションの売却や相続後の売却などで発生する所得に対し、制度や手続きの理解が浅いまま取引を終えるケースが目立つようになりました。

税務署としても、申告漏れを未然に防ぐために対象を広げて情報確認を行う必要性が増しています。

首都圏を中心として税務関連の取り締まりが強化された

お尋ねの通知が増加したもう一つの理由として、首都圏を中心とした不動産取引の活性化とそれに伴う取締体制の強化が挙げられます。

都市部では売却価格の高額化や取引件数の増加により、申告すべき譲渡所得も大きくなる傾向があります。

加えて、マイナンバー制度の導入や電子登記・電子申告の普及により、税務署側が取引情報をより迅速かつ正確に把握できるようになりました。

不動産会社や司法書士が関与する手続きの中で売買契約書や登記内容が税務署にも共有される仕組みが整ってきたため、売却を行ったこと自体が把握されやすくなっています。

税務署からのお尋ねが届いたときの対応方法

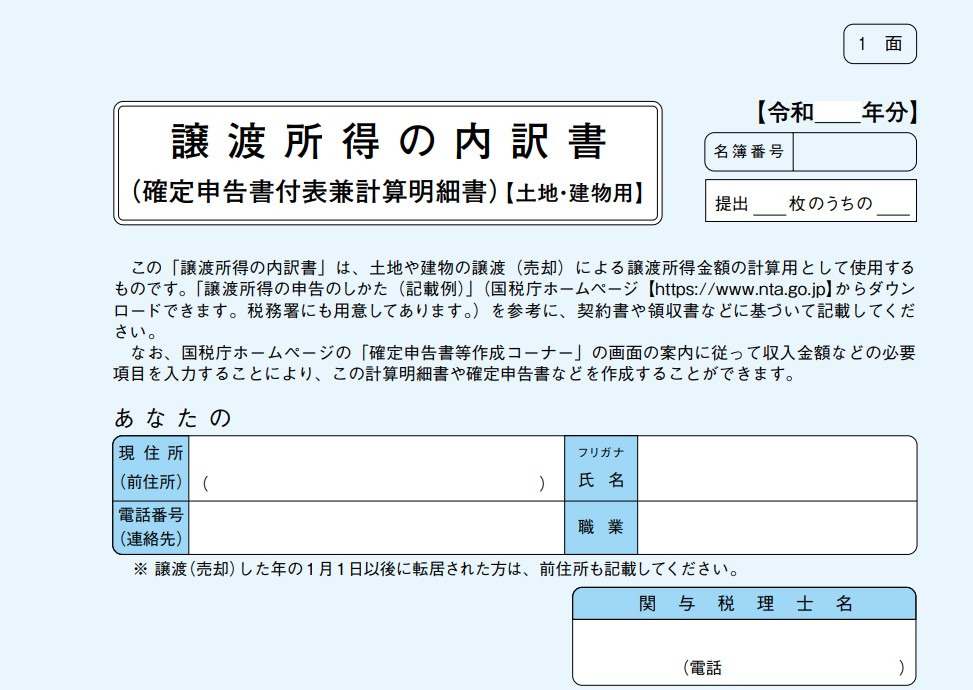

必要書類の準備と提出の流れ

税務署からお尋ねが届いた場合は、落ち着いて内容を確認し求められている情報や資料を正確にそろえることが重要です。

多くの場合、不動産の売却に関する事実確認が目的であるため、以下のような書類の提出が求められることがあります。

- 不動産売買契約書

- 売却金額の明細(仲介手数料や登記費用など)

- 取得時の契約書や費用の記録

- 譲渡費用に関する領収書類(リフォーム、測量、解体など)

こうした書類を準備したうえで、文書または指定の回答用紙に記入し期日までに提出します。

内容に不安がある場合や計算に自信がない場合は、税理士に確認してもらうとより安心です。

税理士に依頼するメリットと注意点

税務署からのお尋ねに対して自分で書類を準備し回答することも可能ですが、内容が複雑であったり申告の要否に悩むケースでは、税理士に依頼することで大きな安心感を得られます。

税理士は譲渡所得の計算や控除の適用、必要書類の整備に精通しており、正確で説得力のある回答を作成してくれます。

特に書面添付制度を活用すれば、税理士が内容の正当性を保証するかたちで書類を提出することができ、税務署からの問い合わせや調査が軽減される可能性もあります。

(1)税理士又は税理士法人自らが申告書を作成した場合(法第33条の2①)その申告書の作成に関して、計算・整理し、又は相談に応じた事項を記載した書面を、当該申告書に添付することができます。

(2)税理士又は税理士法人が、他人の作成した申告書につき相談を受けて審査した場合(法第33条の2②)当該申告書が法令の規定に従って作成されていると認めたときは、その審査した事項及び法令の規定に従って作成されている旨を記載した書面を、当該申告書に添付することができます。

ただし、税理士への依頼には費用が発生するため、依頼前に見積もりや対応範囲をしっかり確認しておくことが重要です。

税務署からのお尋ねに回答しないリスク

リスク1】回答は義務ではないが無視は推奨されない

税務署から届く「お尋ね」は、法的にはあくまで任意の確認通知であり必ずしも回答義務があるわけではありません。

仮に無視したとしても、ただちに罰則や追徴課税が科されることは基本的にはありません。

しかし、内容によっては税務署側で「確定申告漏れの疑いがある」と判断され、後日あらためて催促状や電話連絡が行われるケースがあります。

そこから調査や修正申告に発展すれば対応の手間や精神的負担が増すことになるため、任意通知とはいえ放置はリスクと言えます。

リスク2】放置するとより強制性の強い督促が行われることも

お尋ねを無視した場合しばらくは何も連絡が来ないこともありますが、税務署が申告の必要性ありと判断した場合は後日あらためて催促状や電話による確認が入ることがあります。

売却額が大きい場合や譲渡益が発生している可能性がある場合には、税務署の関心も高くなります。

また、電話での確認は思わぬタイミングでかかってくることが多く、手元に資料がない中で説明を求められると正確な対応ができないリスクもあります。

対応が不十分であると判断されれば、税務調査の対象になる可能性もゼロではありません。

こうした事態を避けるためにも、お尋ねが届いた時点でなるべく早めに回答することをおすすめします。

リスク3】不動産売却に関する内容ではない可能性もある

不動産売却の確定申告をした後のタイミングだったとしても、不動産売却とは関係ない内容でのお尋ねである可能性は十分にあります。

お尋ねの内容を決めつけて「どうせ大した内容ではないから」と無視していたら、より深刻な内容だった…という可能性もあります。

深刻な問題であるほど早めに対応をした方が良いので、適切な対応に繋げるためにもお尋ねの内容はやはり早期に確認した方が良いでしょう。

お尋ね対応後も油断は禁物!確定申告は別途必要

税務署からのお尋ねに回答しただけでは不動産売却に関する納税義務が完了したことにはなりません。

多くの人が「お尋ねに返信すれば問題が解決する」と誤解しがちですが、実際にはその後に確定申告を行い必要な税金を納付して初めて手続きが完了します。

お尋ねの内容を踏まえ、必要に応じて税理士のアドバイスを受けながら確定申告を行うことで後々のトラブルや追徴課税のリスクを防ぐことができます。

税務署からのお尋ねを回避するためにできること

売却前後の記録と資料をしっかり保管する

税務署からのお尋ねを完全に防ぐことは難しいものの、適切な対応を心がけることで通知が来るリスクを下げることは可能です。

重要なのは不動産の売却前後に関わる書類や経緯を丁寧に記録し、いつでも提出できる状態にしておくことです。

具体的には購入時の売買契約書・登記簿謄本・取得費用の明細、売却時の契約書・仲介手数料の領収書、リフォームや測量の費用、譲渡費用に該当する支出の証拠書類などが該当します。

これらの書類は、譲渡所得の計算や特例適用時の証明にも使われるため、5年以上は保管しておくことが必要です。

申告すべき項目や利用する控除・特例を理解する

ただ売却価格だけを見て申告するのではなく、譲渡所得の算出に必要な項目を正しく理解し、適用可能な控除や特例を正確に使うことが重要です。

たとえば、居住用財産の3,000万円特別控除や、10年超所有による軽減税率、買換え特例などは条件を満たせば大きな節税につながりますが、誤って適用すると後に否認されるリスクもあるため注意が必要です。

また、取得費や譲渡費用の漏れがあると譲渡所得が本来よりも高く算出されてしまう可能性があります。

自己判断では限界があることも多いため、不安がある場合は必ず税理士など専門家の助言を受けて対応しましょう。